オフロード車市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

オフロード車市場レポートは、車両タイプ(全地形対応車など)、用途(スポーツ・レクリエーションなど)、推進タイプ(内燃機関など)、エンジン排気量(400cc未満など)、出力(50KW未満など)、駆動タイプ(2輪駆動など)、乗車定員、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフロード車市場の概要

本レポートは、オフロード車市場の規模とシェアに関する分析であり、2026年から2031年までの成長トレンドと予測を提供しています。市場は、車両タイプ(全地形対応車など)、用途(スポーツ・レクリエーションなど)、推進タイプ(内燃機関など)、エンジン排気量(400cc未満など)、出力(50kW未満など)、駆動タイプ(2輪駆動など)、座席数、および地域によってセグメント化されています。市場予測は、金額(USD)と数量(Units)の両方で提供されています。

市場概要と主要数値

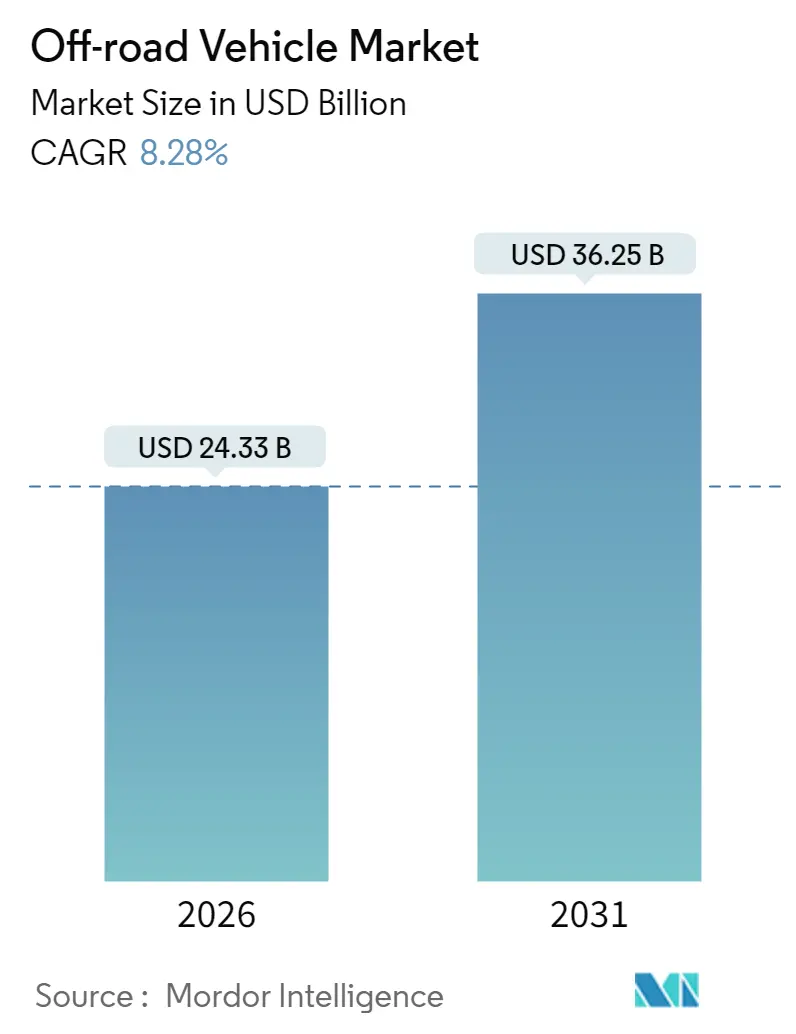

調査期間は2020年から2031年までです。2026年の市場規模は243.3億米ドルと推定され、2031年には362.5億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は8.28%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレーヤーには、Polaris、BRP、Yamaha、Honda、Arctic Catなどが挙げられます。

オフロード車市場分析

2025年のオフロード車市場規模は224.7億米ドルと評価され、2026年には243.3億米ドル、2031年には362.5億米ドルに成長し、2026年から2031年にかけて8.28%のCAGRで成長すると予測されています。この成長は、アウトドアレクリエーションへの参加者の増加、電動化の加速、およびユーティリティ用途の拡大が複合的に作用し、主要メーカー間の周期的な収益変動を相殺していることに起因します。トレイルインフラへの資金提供の増加、精密農業の普及、軍事モビリティ近代化プログラムも需要を拡大させています。さらに、電子パワーステアリング(EPS)、テレマティクス、先進的なサスペンションシステムといった技術の融合が、消費者および商業購入者の双方にとっての価値提案を高めています。2024年には主要サプライヤーで収益の縮小が見られましたが、オフロード車市場は電動モデルへの多様化、特殊防衛契約、サブスクリプションベースのコネクティビティサービスを通じて回復力を示しており、長期的な収益源を確固たるものにしています。

主要なレポートのポイント

* 車両タイプ別: UTV/サイドバイサイドが2025年にオフロード車市場シェアの50.68%を占め、電動UTVは2031年までに8.32%のCAGRで成長すると予測されています。

* 用途別: スポーツ・レクリエーションが2025年にオフロード車市場規模の41.05%を占め、軍事・法執行機関の需要は2031年までに8.35%のCAGRで拡大すると予測されています。

* 推進タイプ別: 従来のガソリンエンジンが2025年にオフロード車市場規模の83.05%のシェアを維持しましたが、バッテリー電気モデルは2031年までに最高の8.30%のCAGRを記録すると予測されています。

* エンジン排気量別: 400-800ccの区分が2025年にオフロード車市場シェアの44.78%を占め、800ccを超えるエンジンは2031年までに8.37%のCAGRで成長する見込みです。

* 出力別: 50-100kWの帯域が2025年にオフロード車市場規模の38.29%を占め、100kWを超えるユニットは2031年までに8.44%のCAGRを記録すると予測されています。

* 駆動タイプ別: AWDソリューションが2025年にオフロード車市場シェアの78.25%を占め、2031年までに8.40%のCAGRで進展すると予想されています。

* 座席数別: 2人乗りレイアウトが2025年にオフロード車市場規模の51.72%を占め、3人以上の乗客用プラットフォームは2031年までに8.47%のCAGRで拡大すると予測されています。

* 地域別: 北米が2025年にオフロード車市場規模の37.84%を占め、アジア太平洋地域は2031年までに8.42%のCAGRで拡大すると予測されています。

オフロード車市場のトレンドと洞察

市場の推進要因

* アウトドアレクリエーション観光の急増: 2024年には、アウトドアレクリエーションが米国のGDPに1.2兆米ドル貢献し、国民総生産の2.3%を占め、多数の雇用を支えました。参加者の増加は、トレイルライディングやオーバーランディングのためのATVおよびUTVの購入を促進しています。州の助成金プログラムもこの効果を増幅させており、コロラド州の屋外レクリエーション基金はアクセスプロジェクトに多額の資金を分配し、オレゴン州のマッチング助成金は地方の製造業クラスターを育成しています。

* 防衛軍による戦術ATV/UTVの調達: 防衛機関は、国境警備、特殊作戦、困難な地形でのロジスティクス向けに軽量モビリティ資産を求めています。インドの北部国境入札では、ヘリコプター吊り下げ能力、4人乗りレイアウト、自律航行オプションが指定されています。欧州のFAMOUSプログラムは、北極圏での運用性、特に-46℃での始動や融解期における水陸両用機能を重視しています。米国は、4,500ポンドの車両重量制限と250マイルの航続距離要件を持つ超軽量戦闘車両の取得に年間一定額を割り当てています。

* 中規模農場の急速な機械化: 中規模農場では、労働力不足を補い、圃場効率を向上させるために、ユーティリティATVやUTVの導入が加速しています。リアルタイムキネマティックGPSステアリングモジュールは、250-500ccのプラットフォームに後付け可能となり、かつて大型トラクターに限られていたセンチメートルレベルの精度での播種や散布を可能にしています。アタッチメントのエコシステムも多様化し、ミニハロー、エアレーター、スプレーヤーなどが中排気量エンジンの機能範囲を拡大しています。

* 先進的なEPSとテレマティクスの採用: 新世代のデジタルパワーステアリングシステムは、電子トルクセンサーとブラシレスモーターを統合し、ドライバーの疲労を軽減しつつ、地形モードに応じてプログラム可能なステアリングフィールを可能にしています。電気油圧設計は、かさばる油圧リンクを軽量配線に置き換え、ステアリング操作を最大5分の2削減し、キャビンノイズを低減して長距離走行の快適性を向上させています。テレマティクスにおける並行する進歩は、長距離トラック輸送を反映しており、CAN-bus接続はリアルタイムのパフォーマンスダッシュボード、予測メンテナンスアラート、フリートオペレーター向けのジオフェンシングを提供します。

市場の抑制要因

* 高い初期費用とライフサイクルコスト: オフロード車の高い初期費用とメンテナンスコストは、特に新興市場において、購入の障壁となっています。

* リチウムサプライチェーンの逼迫: 中国が世界のリチウムの3分の2以上を精製し、バッテリーの5分の4を製造しているため、需要が急増する中で世界のOEMはリスクにさらされています。米国のインフレ抑制法による国内処理への資金提供は、許認可のハードルや地域社会の懸念により、鉱山開設が遅れています。

* 負傷関連規制と速度制限の強化: 一連の注目すべき事故の後、世界中の規制当局は、より厳格な速度制限装置、改訂されたヘルメット基準、および義務的なライダー安全訓練を課しました。欧州連合は同時に、19kWを超えるセグメントの非道路エンジンにステージV排出ガス規制を課し、高価な後処理システムを義務付けています。

* 保護区域での使用禁止: 北米や欧州では、環境保護の観点からオフロード車の使用が禁止される地域が増加しており、これが市場の成長を抑制する要因となっています。

セグメント分析

* 車両タイプ別: UTVの優位性と電動化の勢い

UTVとサイドバイサイドは、乗車定員、積載能力、サスペンションの洗練度を兼ね備え、2025年にオフロード車市場シェアの50.68%を占めました。このセグメントは、レクリエーション、農業、防衛からの注文に支えられ、堅調な市場規模に達しました。電動UTV派生モデルは、OEMが15kWhのバッテリーパックを導入し、最高速度80km/h、3時間未満の充電サイクルを実現しているため、8.32%という最速のCAGRを記録しています。

* 用途別: レクリエーションの優位性と軍事需要の増加

スポーツ・レクリエーションは、数百万人のアメリカ人がアウトドア活動に参加し、トレイル利用が記録的な水準に達したことから、2025年にオフロード車市場の41.05%を占めました。軍事・法執行機関の需要は、調達機関がヘリコプター吊り下げ互換性やハイブリッドサイレントウォッチモードを備えた軽量戦術モビリティを求めるため、8.35%のCAGRで拡大すると予測されています。

* 推進タイプ別: ICEの維持と電動化の進展

内燃機関は、普及した燃料インフラと成熟したサプライチェーンに支えられ、2025年にオフロード車市場シェアの83.05%を占めました。しかし、バッテリー電気モデルは、政策推進とセルコストの低下を反映し、8.30%という最も急なCAGRを記録しています。

* エンジン排気量別: ミッドレンジのスイートスポットとハイエンドの成長

400ccから800ccまでのエンジンは、レクリエーションとユーティリティの両方の役割に適したバランスの取れたトルクと重量が好まれ、2025年にオフロード車市場シェアの44.78%を占めました。800ccを超えるユニットは、パフォーマンス愛好家や、より重い積載物を運搬したりトレイルグルーマーを牽引したりする商業オペレーターに支えられ、2031年までに8.37%という最高のCAGRを記録しています。

* 出力別: プレミアム化がハイkW需要を牽引

50-100kWの帯域のプラットフォームは、ほとんどの消費者向けアドベンチャーおよび軽商用要件に適切に対応するため、2025年にオフロード車市場規模の38.29%を占めました。100kWを超える車両は、加速、ヒルクライム能力、ウインチやHVACキャビン用のアクセサリー電源を優先する富裕層の購入者に支えられ、8.44%のCAGRを示しています。

* 駆動タイプ別: 電子トルクベクタリングによるAWDの優位性強化

AWDおよび4WDシステムは、泥、雪、岩などのあらゆる地形での信頼性に対するユーザーの期待を反映し、2025年にオフロード車市場シェアの78.25%を占めました。次世代の駆動系は、電子制御リミテッドスリップデフと予測トラクションアルゴリズムを組み込み、ミリ秒単位でトルク配分を調整することで、燃費とバッテリー航続距離を向上させるとともに、デリケートなトレイルへのホイールスピンによる損傷を最小限に抑えています。

* 座席数別: グループ体験が多人数乗車の普及を促進

2人乗りユニットは、カップルやガイドとクライアントの組み合わせに利用され、2025年にオフロード車市場シェアの51.72%を維持しました。しかし、3人以上の乗員向けに構成された車両は、家族や共有体験を重視するツアーオペレーターにアピールすることで、8.47%のCAGRで成長しています。

地域分析

* 北米: 2025年にオフロード車市場シェアの37.84%を確保しました。これは、アウトドアレクリエーションのGDP貢献と、州の助成金によって補助される広範なトレイルネットワークに支えられています。スノーベルト州は、観光収入を刺激する整備プログラムに毎年多額の投資を行っており、ウィスコンシン州とアラスカ州は、適格なトレイルメンテナンス費用の100%を払い戻し、経済減速時でも安定した需要を支えています。

* アジア太平洋: 都市化する中間層の消費者がアウトドアライフスタイルブランドを受け入れ、政府が地方のコネクティビティに資金を提供しているため、2031年までに8.42%という最速のCAGRを記録しています。インドのATV販売は、アドベンチャーツーリズムマーケティングと農業機械化の推進に支えられ、大幅に増加しました。CFMOTOなどの地域OEMは、垂直統合されたサプライチェーンを活用して競争力のある価格を提供し、輸出契約を獲得し、世界の市場シェアの5分の2に達しています。

* 欧州: 成長は遅れていますが、規制の推進は電動化の必須要件と一致しています。非道路機械のステージV排出ガス規制は、後処理および代替パワートレインへの研究開発費を増加させ、ハイブリッドおよび燃料電池コンセプトの革新を間接的に促進しています。

競争環境

オフロード車市場は中程度の断片化を示しており、Polaris、BRP、Yamaha、Honda、Arctic Catを含む上位5社が、オフロード車市場で顕著な合計シェアを占めています。2024年には、既存企業が収益の変動に見舞われました。Polarisは過去数年間でわずかに落ち込み、BRPはパンデミック後の需要の引き上げによる在庫正常化を反映して、売上高が5分の1減少し、純利益が5分の4減少したと報告しました。中国や台湾のコスト競争力のある挑戦者は、アクセサリーのバンドルや保証期間の延長によって地歩を固めており、既存ブランドは電動化とコネクテッドサービスの展開を加速せざるを得なくなっています。

技術投資がリーダーを差別化しています。PolarisはDYNAMIXアクティブサスペンションを拡大し、BRPはSmart-Shoxアダプティブダンピングを統合して乗り心地の差を広げています。Yamahaはモータースポーツの伝統を活かし、クラッチレストランスミッションとドライブバイワイヤースロットルマップを導入し、初心者でもアクセスしやすくしています。戦略的提携も増加しており、Synchrony FinancialはBRPとの小売ローン提供に関する複数年契約を更新し、Hitachiは無線ソフトウェアアップグレードを可能にする電子制御ユニットを供給しています。これらのパートナーシップは、収益モデルをサービスサブスクリプションへと移行させ、ユニット販売の周期性を平滑化しています。VolconやSegwayのような電動専門企業は、ドローン撮影のようなほぼ無音のパワートレインでニッチ市場を開拓し、プレミアムマージンを侵食し、既存企業にEVサブブランドやバッテリーメーカーとの合弁事業の立ち上げを促しています。

最近の業界動向

* 2025年4月: Sheffield FinancialとPolaris Inc.は、小売金融パートナーシップを延長し、ディーラーの事前資格認定ツールをアップグレードして、新車および中古のPolaris製品の承認を加速させました。

* 2025年3月: Polaris Inc.は、2026年モデルのスノーモービルラインナップを発表しました。これには、Voyageurのワーク&プレイモデル、限定版のPRO RMKトリム、および拡張されたTITANシリーズが含まれ、SnowCheckのカスタマイズは2025年3月まで実施されました。

このレポートは、不整地やオフハイウェイでの走行のために特別に設計されたオフロード車市場に関する詳細な分析を提供しています。オフロード車は、優れたトラクション、耐久性、および出力を特徴とし、農業、鉱業、建設業、レクリエーションなど幅広い分野で利用されています。本レポートでは、車両タイプ、用途、推進タイプ、エンジン排気量、出力、駆動タイプ、座席数、および地域別に市場を詳細にセグメント化し、その規模、成長予測、主要な推進要因、阻害要因、競争環境、および将来の機会について包括的に分析しています。

オフロード車市場の需要は、2031年まで堅調な成長が見込まれています。ユニット収益は年平均成長率(CAGR)8.28%で増加し、世界の市場価値は2026年の243.3億米ドルから2031年には362.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. アウトドアレクリエーション観光の急増

2. 防衛部隊による戦術的なATV/UTV調達

3. 中規模農場の急速な機械化

4. 先進的なEPS(電動パワーステアリング)およびテレマティクスの採用

5. ドローン撮影用低騒音E-ATVの需要

6. 北欧のトレイル整備補助金による走行ネットワークの拡大

一方で、市場の成長を抑制する要因も存在します。

1. 高い初期費用とライフサイクルコスト

2. E-パワートレイン向けリチウムサプライチェーンの逼迫

3. 負傷関連規制および速度制限の強化

4. 自然保護区での使用禁止

主要セグメントの動向を見ると、車両タイプ別ではUTV(Utility Task Vehicles)/サイドバイサイドが2025年の販売台数で50.68%を占め、乗員収容能力と積載能力の組み合わせにより市場をリードしています。推進タイプ別では、バッテリー電動モデルが規制強化とバッテリーコストの低下に支えられ、2031年まで8.30%のCAGRで市場全体を上回る成長を遂げると見込まれています。地域別では、アジア太平洋地域が最も急速に拡大する市場であり、可処分所得の増加、アドベンチャーツーリズムの推進、および農業の機械化が販売を促進し、2031年まで8.42%のCAGRを記録すると予測されています。

従来のエンジンサプライヤーは、Stage V排出ガス規制の導入、リチウム供給の制約、および安全規制の拡大といった課題に直面しており、これがコンプライアンスコストの増加と推進方式の多様化を加速させています。

本レポートでは、市場をさらに詳細に分析するため、以下の多角的な視点からセグメント化し、分析を行っています。

* 車両タイプ: 全地形対応車(ATV)、UTV/サイドバイサイド、ダート/オフロードバイク、スノーモービル、水陸両用車および特殊ORV。

* 用途: スポーツ&レクリエーション、農業&林業、産業&建設、軍事&法執行機関、その他の商業用途(観光、捜索救助など)。

* 推進タイプ: 内燃機関(ガソリン/ディーゼル)、ハイブリッド、バッテリー電動、水素燃料電池。

* エンジン排気量(cc): 400cc未満、400~800cc、800cc超。

* 出力(kW): 50kW未満、50~100kW、100kW超。

* 駆動タイプ: 2輪駆動、4輪/全輪駆動。

* 座席数: 1人乗り、2人乗り、3人以上。

* 地域: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国を含む詳細な分析。

また、競争環境についても深く掘り下げており、市場集中度、戦略的動向、市場シェア分析に加え、Polaris Inc.、Bombardier Recreational Products Inc. (Can-Am)、Yamaha Motor Corp.、Honda Motor Co. Ltd.、Kubota Corp. (RTV)、John Deere (Gator)など、主要企業のプロファイル(概要、主要セグメント、財務情報、SWOT分析、最近の動向を含む)を提供しています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アウトドアレクリエーション観光の急増

- 4.2.2 防衛軍による戦術ATV/UTVの調達

- 4.2.3 中規模農場の急速な機械化

- 4.2.4 高度なEPSとテレマティクスの採用

- 4.2.5 ドローン撮影用低騒音E-ATVの需要

- 4.2.6 北欧のトレイル整備補助金によるライディングネットワークの拡大

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用とライフサイクルコスト

- 4.3.2 E-パワートレイン向けリチウムサプライチェーンの逼迫

- 4.3.3 負傷関連規制と速度制限の増加

- 4.3.4 保護区域での使用禁止

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 車種別

- 5.1.1 全地形対応車 (ATV)

- 5.1.2 ユーティリティタスクビークル (UTV) / サイドバイサイド

- 5.1.3 ダート / オフロードバイク

- 5.1.4 スノーモービル

- 5.1.5 水陸両用車および特殊ORV

- 5.2 用途別

- 5.2.1 スポーツ&レクリエーション

- 5.2.2 農業&林業

- 5.2.3 産業&建設

- 5.2.4 軍事&法執行機関

- 5.2.5 その他商業用(観光、捜索救助)

- 5.3 推進タイプ別

- 5.3.1 内燃機関(ガソリン / ディーゼル)

- 5.3.2 ハイブリッド

- 5.3.3 バッテリー電気

- 5.3.4 水素燃料電池

- 5.4 エンジン排気量別 (cc)

- 5.4.1 400 cc未満

- 5.4.2 400 – 800 cc

- 5.4.3 800 cc超

- 5.5 出力別 (kW)

- 5.5.1 50 kW未満

- 5.5.2 50 – 100 kW

- 5.5.3 100 kW超

- 5.6 駆動タイプ別

- 5.6.1 2輪駆動

- 5.6.2 4輪駆動 / 全輪駆動

- 5.7 乗車定員別

- 5.7.1 1人乗り

- 5.7.2 2人乗り

- 5.7.3 3人以上

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 フランス

- 5.8.3.3 イギリス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 オーストラリア

- 5.8.4.6 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ポラリス社

- 6.4.2 ボンバルディア・レクリエーショナル・プロダクツ社(Can-Am)

- 6.4.3 ヤマハ発動機株式会社

- 6.4.4 テキストロン社(アークティックキャット)

- 6.4.5 川崎重工業株式会社

- 6.4.6 スズキ株式会社

- 6.4.7 本田技研工業株式会社

- 6.4.8 CFMOTOパワースポーツ社

- 6.4.9 光陽工業株式会社(キムコ)

- 6.4.10 アメリカン・ランドマスター

- 6.4.11 トラッカー・オフロード(バスプロショップス)

- 6.4.12 クボタ株式会社(RTV)

- 6.4.13 ジョンディア(ゲイター)

- 6.4.14 マヒンドラ&マヒンドラ社

- 6.4.15 セグウェイ・パワースポーツ

- 6.4.16 ハイサン・モーターズ社

- 6.4.17 リンハイグループ

- 6.4.18 TGB(台湾ゴールデンビー)

- 6.4.19 DRR USA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オフロード車とは、舗装されていない悪路や未開の地を走行するために設計された自動車の総称です。一般的な乗用車がアスファルト路面での快適性や走行性能を重視するのに対し、オフロード車は砂利道、泥濘地、岩場、砂地、雪道といった多様な不整地において、高い走破性と耐久性を発揮することを目的としています。その特徴は、高い最低地上高、頑丈な車体構造、強力な四輪駆動システム、そして悪路でのグリップ力を高める専用タイヤなどに集約されます。これらの特性により、通常の車両では立ち往生してしまうような過酷な環境下でも、安定した走行を可能にします。

オフロード車には様々な種類が存在します。最も一般的なのは、SUV(Sport Utility Vehicle)と呼ばれるカテゴリーで、都市部での日常使いからレジャーまで幅広く対応するモデルが多く、中には本格的なオフロード走行も可能な車種が含まれます。例えば、トヨタのランドクルーザーやジープのラングラー、メルセデス・ベンツのGクラスなどは、その代表格と言えるでしょう。これらはラダーフレーム構造を持つことが多く、高い耐久性と悪路走破性を誇ります。また、スズキのジムニーのように、コンパクトながらも本格的なオフロード性能を持つ車種も人気を集めています。さらに、ATV(All-Terrain Vehicle)やUTV(Utility Terrain Vehicle)といった、より小型でオープンな構造の車両もオフロード車の範疇に含まれ、レクリエーションや農作業、林業などで活用されています。ピックアップトラックも、その多くが四輪駆動システムを備え、高い積載能力とオフロード性能を両立させているため、オフロード車の一種として認識されています。

オフロード車の用途は多岐にわたります。まず、レクリエーション目的としては、オフロード走行そのものを楽しむ趣味の活動、例えばトレイルランニングやロッククローリング、砂丘走行などが挙げられます。また、キャンプ、釣り、狩猟といったアウトドア活動において、通常の車両ではアクセスできない場所への移動手段としても重宝されます。実用面では、農業、林業、鉱業といった産業分野で、資材運搬や作業員の移動に不可欠な存在です。災害救助、警察、消防などの緊急サービスにおいても、被災地や山間部へのアクセス手段としてオフロード車が活躍します。さらに、建設現場での移動や資材運搬、科学調査や探査活動など、様々なプロフェッショナルな現場でその走破性が求められています。近年では、その堅牢なイメージや高い視認性から、都市部での日常使いやファミリーカーとしてSUVが選ばれることも多く、オフロード性能が直接的に活用される機会は少なくても、その潜在的な能力がユーザーに安心感を与えています。

オフロード車の高い走破性を支えるのは、様々な関連技術です。最も重要なのは四輪駆動(4WD)システムで、エンジンの駆動力を四つの車輪全てに伝えることで、悪路でのトラクションを確保します。パートタイム4WDは、通常は二輪駆動で走行し、悪路でのみ四輪駆動に切り替える方式で、燃費効率と悪路走破性を両立させます。フルタイム4WDは常に四輪駆動で走行し、路面状況に応じて駆動力を最適に配分します。また、デフロック(ディファレンシャルロック)は、左右の車輪の回転差を強制的に固定することで、片側の車輪が空転してももう一方の車輪に駆動力を伝え、脱出を可能にする重要な機能です。サスペンションは、長いストロークと頑丈な構造を持ち、路面の凹凸を吸収し、車輪が地面から離れるのを防ぎます。高い最低地上高は、車体下部が障害物に接触するのを防ぎ、アプローチアングル、デパーチャーアングル、ランプブレークオーバーアングルといった数値も、障害物を乗り越える能力を示す重要な指標です。タイヤも専用設計されており、マッドテレーンタイヤやオールテレーンタイヤは、深い溝とブロックパターンで泥や岩場でのグリップ力を高めます。近年では、電子制御技術の進化も目覚ましく、トラクションコントロール、ヒルディセントコントロール(急な下り坂を自動で一定速度で走行する機能)、テレインレスポンスシステム(路面状況に応じて車両設定を最適化する機能)などが、ドライバーの負担を軽減し、より安全で確実なオフロード走行をサポートしています。ラダーフレーム構造は、高い剛性と耐久性を提供し、過酷なオフロード走行に耐えうる車体を実現します。

市場背景を見ると、オフロード車、特にSUVは世界的に大きなブームを巻き起こしています。かつてはニッチな存在だったオフロード車が、その多用途性、安全性、そして力強いデザインが評価され、幅広い層に受け入れられるようになりました。主要メーカーとしては、トヨタ、ジープ、ランドローバー、メルセデス・ベンツ、スズキ、フォードなどが挙げられ、それぞれが独自の技術とブランド力で市場を牽引しています。特に日本では、コンパクトなサイズながら本格的なオフロード性能を持つスズキのジムニーが、そのユニークな存在感で高い人気を誇っています。一方で、環境規制の強化は、大型で燃費効率の低いオフロード車にとって課題となっています。このため、メーカーは燃費性能の向上や、ハイブリッド、電気自動車(EV)といった電動化技術の導入を進めています。

将来展望としては、オフロード車も電動化の波に乗り、大きな変革期を迎えることが予想されます。すでにリビアンR1TやハマーEV、ジープ・ラングラーのプラグインハイブリッドモデルなどが登場しており、将来的にはバッテリーEVのオフロード車が主流となる可能性も十分にあります。電動化は、高いトルクを瞬時に発生できるという点でオフロード走行と相性が良く、静粛性や排ガスのないクリーンな走行も魅力です。しかし、バッテリーの重量や航続距離、充電インフラの整備といった課題も残されています。また、自動運転技術の進化もオフロード車に新たな可能性をもたらすでしょう。例えば、複雑な地形でのルート選択支援や、危険な状況での自動回避など、安全性の向上に貢献することが期待されます。軽量化や新素材の導入により、燃費効率や走行性能のさらなる向上が図られるでしょう。コネクテッドカー技術の発展は、遠隔地でのトラブル発生時に迅速な支援を可能にするなど、オフロード走行の安心感を高めます。オフロード車は、その本質的な走破性を維持しつつも、環境性能、安全性、快適性を高め、より多様なニーズに応える形で進化を続けていくことでしょう。