洋上ヘリコプター市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

洋上ヘリコプター市場は、重量別(軽量、中量、重量)、用途別(輸送、捜索救助)、最終用途産業別(石油・ガス、洋上風力タービン)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、その他地域)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフショアヘリコプター市場の概要

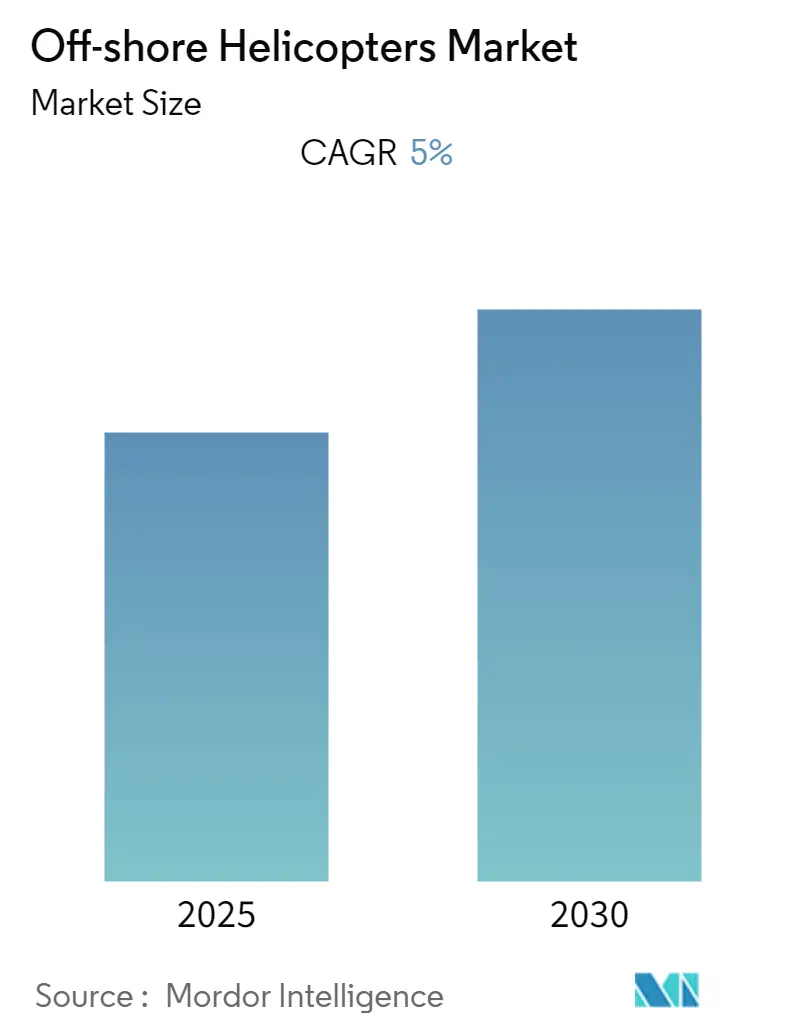

オフショアヘリコプター市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)5.00%で成長すると予測されています。この市場は、重量別(軽量、中量、重量)、用途別(輸送、捜索救助)、最終用途産業別(石油・ガス、洋上風力タービン)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、その他地域)に区分されています。

市場の現状と動向

COVID-19パンデミックは市場に中程度の影響を与えましたが、短期間で安定し、2021年および2022年には成長を記録しました。市場成長の主な要因としては、燃料価格の上昇と燃料需要の増加に伴う新たな石油・ガス掘削施設の設置プロジェクトの増加が挙げられます。また、企業がヘリコプターの購入ではなくリースを選択する傾向も、市場の収益を生み出し、さらなる成長を促進しています。

主要な市場トレンドと洞察

1. 石油・ガス部門の優位性:

石油・ガス部門は2022年に市場最大のシェアを占め、予測期間中も高い成長を続けると予想されています。燃料価格の上昇に伴い、石油・ガス企業は洋上での採掘ステーションを増やしており、乗員や貨物輸送のためのオフショアヘリコプターの需要が高まっています。多くの石油・ガス掘削プラントが建設中であり、今後の需要を牽引すると見られています。例えば、2022年第2四半期に新たなLNG輸出ターミナルの建設が開始され、2025年末までに完了する予定です。

また、多くの石油・ガス生産企業は、長期的なサービスを確保するため、ヘリコプター企業と長期契約を結んでいます。2022年10月には、Gama AviationとBond Helicoptersの合弁事業が国際的な石油・ガス企業から5年間の洋上運航支援契約を獲得し、2024年1月に開始される予定です。2021年7月には、ロシアの国営エネルギー企業GazpromがロシアヘリコプターズからMi-171A3ヘリコプターを洋上運航用に購入する契約を締結しました。

2. アジア太平洋地域の成長:

アジア太平洋地域は、予測期間中に顕著な成長を遂げると期待されています。この地域でのガス・石油採掘の増加に加え、最近の地政学的緊張と頻繁な空輸により、捜索救助活動の需要が高まっています。また、地域企業は洋上運航向けに無人ヘリコプターの開発も進めています。

具体的な動きとして、2022年7月には中国のCITIC Offshore Helicopters Company (COHC) がLeonardoからAW139ヘリコプター4機を洋上石油・ガス生産運航用に取得する契約を締結し、2022年および2023年に納入される予定です。また、2022年3月には、インド民間航空省傘下のPawan HansがMilestone Aviation GroupからSikorsky S-76Dヘリコプター6機をリースし、Oil and Natural Gas Corporation (ONGC) の陸上および洋上運航に利用する意向を発表しました。このようなフリート拡張やリース契約が、市場の成長を促進すると考えられます。

競争環境

オフショアヘリコプター市場は中程度に集中しており、Airbus SE、Leonardo SpA、Textron Inc、Lockheed Martin、Russian Helicoptersが主要なプレーヤーとして挙げられます。

2021年11月には、Airbus Helicoptersが初の5枚ブレードH145ヘリコプターをHTM Helicoptersに納入しました。このヘリコプターは、洋上風力発電所への人員輸送や技術者の吊り上げ作業に利用される予定です。ヘリコプターサービス企業とOEM間の連携や新機種の導入により、市場は着実に成長すると見込まれています。

最近の業界動向

* 2022年10月: Gama AviationとBond Helicoptersが国際的な石油・ガス企業から洋上ヘリコプター運航契約を獲得しました。

* 2022年9月: Bristow Groupがノルウェーの国営エネルギー企業Equinorから捜索救助活動に関する複数年契約を受注し、2023年9月に開始される予定です。

* 2022年4月: 米国の洋上風力開発パートナーであるOrstedとEversourceが、ドイツのヘリコプターサービスプロバイダーHeliService Internationalと、South Fork、Revolution、Sunriseの風力プロジェクト向けヘリコプターによる乗員交代運航契約を締結しました。

これらの動向は、オフショアヘリコプター市場が今後も活発な動きを見せ、特に石油・ガスおよび洋上風力発電分野での需要が継続的に高まることを示唆しています。

本レポートは、世界のオフショアヘリコプター市場に関する包括的な分析を提供しています。オフショアヘリコプターとは、広大な水域で長期間にわたり使用されるヘリコプターを指し、その市場は重量、用途、最終用途産業、および地域別に詳細にセグメント化されています。

1. 調査の範囲と方法論

本調査は、市場の仮定と範囲を明確にした上で、厳格な調査方法論に基づいて実施されています。市場規模と予測は、米ドル(USD million)で提供されており、主要国ごとのデータも網羅されています。

2. エグゼクティブサマリーと市場動向

市場の概要、成長を促進する要因(Market Drivers)、成長を阻害する要因(Market Restraints)が分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった業界の魅力度が評価されています。

3. 市場セグメンテーション

市場は以下の主要なカテゴリでセグメント化されています。

* 重量別:

* 軽量(Light)

* 中量(Medium)

* 重量(Heavy)

* 用途別:

* 捜索救助(Search and Rescue)

* 輸送(Transportation)

* 最終用途産業別:

* 石油・ガス産業(Oil and Gas Industry)

* 洋上風力タービン(Offshore Wind Turbines)

* 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(ドイツ、英国、ロシア、その他ヨーロッパ)

* アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)

* ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)

* 中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ)

4. 主要な市場予測と洞察

* 市場成長率: オフショアヘリコプター市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5%で成長すると予測されています。

* 最大の市場シェア: 2025年には北米が最大の市場シェアを占めると見込まれています。

* 最も急速に成長する地域: アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると推定されています。

* 主要プレーヤー: Airbus SE、Textron Inc、Leonardo SpA、Lockheed Martin、Russian Helicoptersなどが、市場における主要な企業として挙げられています。

5. 競争環境

本レポートでは、ベンダーの市場シェアに関する情報や、Airbus SE、Leonardo SpA、Lockheed Martin Corporation、Textron Inc、The Boeing Company、MD Helicopters、Russian Helicopters、Hindustan Aeronautics Limitedといった主要企業の詳細なプロファイルが提供されています。

6. 市場の機会と将来のトレンド

市場における新たな機会と将来のトレンドについても分析されており、読者が戦略的な意思決定を行う上で役立つ情報が提供されています。

7. 調査対象期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模の予測をカバーしています。最終更新日は2025年6月26日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給業者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 重量別

- 5.1.1 軽量

- 5.1.2 中量

- 5.1.3 重量

- 5.2 用途別

- 5.2.1 捜索救助

- 5.2.2 輸送

- 5.3 最終用途産業別

- 5.3.1 石油・ガス産業

- 5.3.2 洋上風力タービン

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 ロシア

- 5.4.2.4 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 エアバスSE

- 6.2.2 レオナルドSpA

- 6.2.3 ロッキード・マーティン・コーポレーション

- 6.2.4 テキストロン社

- 6.2.5 ボーイング社

- 6.2.6 MDヘリコプターズ

- 6.2.7 ロシアン・ヘリコプターズ

- 6.2.8 ヒンドゥスタン航空機株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

洋上ヘリコプターとは、主に海洋上での運用に特化して設計・製造されたヘリコプターの総称でございます。過酷な海洋環境下での安全性、信頼性、堅牢性、そして長距離飛行能力が特に重視されており、石油・ガスプラットフォーム、洋上風力発電施設、船舶などへの人員や物資の輸送、さらには捜索救助活動、海洋監視、警備といった多岐にわたる任務に投入されております。強風、塩害、視界不良といった洋上特有の厳しい気象条件に耐えうるよう、機体構造、エンジン、電子機器に至るまで、特別な設計と対策が施されている点が大きな特徴でございます。

洋上ヘリコプターの種類は、そのサイズや用途によって多岐にわたります。サイズ別では、主に救急医療搬送や軽輸送、監視などに用いられる小型ヘリコプター(例:エアバスH135、レオナルドAW109など)、石油・ガス産業における人員輸送や捜索救助活動の主力となる中型ヘリコプター(例:エアバスH155、レオナルドAW139、シコルスキーS-76など)、そして大規模な人員輸送や重物資輸送を担う大型ヘリコプター(例:エアバスH225、シコルスキーS-92など)に分類されます。用途別では、石油・ガスや洋上風力発電施設への人員・物資輸送を主とする「人員輸送型」、海上での遭難者救助や傷病者搬送を行う「捜索救助(SAR)型」、漁業監視や国境警備、海洋調査などに用いられる「洋上監視・警備型」などがございます。これらのヘリコプターは、エアバス・ヘリコプターズ、レオナルド、シコルスキー(ロッキード・マーティン傘下)、ベルといった世界的な航空機メーカーによって製造されております。

洋上ヘリコプターの主な用途は、まず石油・ガス産業における洋上プラットフォームへの作業員交代や資機材の輸送が挙げられます。これは、洋上ヘリコプターの最も伝統的かつ主要な役割の一つでございます。次に、近年世界的に拡大している洋上風力発電産業においても、建設作業員や保守点検員の輸送、部品の搬入、施設の点検・監視に不可欠な存在となっております。また、海上での遭難事故や船舶からの急患発生時には、迅速な捜索救助活動(SAR)や緊急医療搬送(MEDEVAC)に投入され、人命救助に貢献しております。海上保安庁や各国の沿岸警備隊、軍、さらには民間の救難組織がこれらの任務を担っております。その他にも、漁業監視、密漁対策、海洋汚染監視、国境警備、領海警備といった海洋調査・監視活動、さらには洋上でのVIP輸送や特殊作業支援など、その活躍の場は広範にわたります。

洋上ヘリコプターの運用を支える関連技術は多岐にわたります。まず、塩害や腐食から機体を保護するための耐塩害・耐腐食技術は極めて重要で、機体構造、エンジン、電子機器には特殊なコーティングや耐食性の高い素材が採用されております。航法・通信システムも高度化されており、高精度GPS、慣性航法装置(INS)、衛星通信、長距離無線通信に加え、気象レーダーや地形追随レーダーが搭載され、悪天候下や夜間でも安全な運航を可能にしております。安全性向上技術としては、エンジントラブル時にも飛行を継続できる二重エンジンシステム(Twin-engine redundancy)、高度な自動操縦システム、緊急時に機体を洋上に着水させるための緊急時フロートシステム、衝突回避システム(TCAS)、耐衝撃性座席、自己密閉型燃料タンクなどが標準装備されております。性能面では、複合材料の採用による軽量化と強度向上、低燃費エンジンの開発による長航続距離化、そして着氷を防ぐ防氷システム(De-icing/Anti-icing)などが進化を続けております。さらに、状態監視システム(HUMS)による機体の健全性監視や、フライトシミュレーターを用いた高度なパイロット訓練も、安全かつ効率的な運用に不可欠な要素でございます。

洋上ヘリコプターの市場背景は、いくつかの要因によって形成されております。成長要因としては、深海油田開発を含む石油・ガス開発の継続的な需要、世界的な洋上風力発電の導入拡大、海上交通量の増加に伴う捜索救助(SAR)需要の増加、そして海洋権益保護の重要性増大が挙げられます。特に洋上風力発電は、再生可能エネルギーへの移行を背景に、今後も市場を牽引する大きなドライバーとなるでしょう。一方で、課題も存在します。高い機体価格に加え、運用コストや整備コストが非常に高額であること、国際的な厳しい安全基準と規制への対応、燃料価格の変動、環境規制の強化、そして熟練したパイロットや整備士の不足などが挙げられます。主要な市場プレイヤーは、前述のエアバス・ヘリコプターズ、レオナルド、シコルスキー、ベルといった大手メーカーで、彼らが技術革新と市場競争をリードしております。日本市場においては、海上保安庁や防衛省が主要なユーザーであり、民間では石油・ガス開発支援やSAR受託を行うヘリコプター運航会社が活躍しております。今後、日本における洋上風力発電の本格的な導入が進むにつれて、洋上ヘリコプターの需要はさらに増加すると見込まれております。

洋上ヘリコプターの将来展望は、技術革新と新たなニーズの創出によって大きく変化していくと予想されます。最も注目されるのは、自動化・自律化の進展でございます。無人ヘリコプター(UAV)が洋上での監視や軽輸送に活用されるようになり、将来的にはより複雑な任務にも投入される可能性があります。また、自動操縦システムのさらなる進化により、パイロットの負担軽減と安全性の向上が図られるでしょう。次に、電動化やハイブリッド化の動きも加速しております。環境負荷の低減、騒音の抑制、そして運用コストの削減を目指し、電動垂直離着陸機(eVTOL)の洋上応用も視野に入ってきております。安全性と信頼性の向上は常に最優先課題であり、AIを活用した予知保全システムや異常検知技術、悪天候下での運用能力をさらに高める技術開発が進められるでしょう。多用途化も進み、洋上養殖の支援、海洋資源探査、さらには新たな海洋産業への展開も期待されます。デジタル化の波も押し寄せ、フライトデータの詳細な解析、運航管理の効率化、そしてVR/AR技術を活用した訓練や整備の高度化が進むことで、洋上ヘリコプターの運用はより安全で効率的なものへと進化していくことでしょう。