洋上AUVおよびROV市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

オフショアAUVおよびROV市場レポートは、業界を車両タイプ(ROV、AUV)、車両クラス(作業クラス車両、観測クラス車両)、エンドユーザーアプリケーション(石油・ガス、防衛、研究、その他のエンドユーザーアプリケーション)、活動(掘削・開発、建設、検査・修理・保守、廃止措置、その他の活動)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフショアAUVおよびROV市場の概要

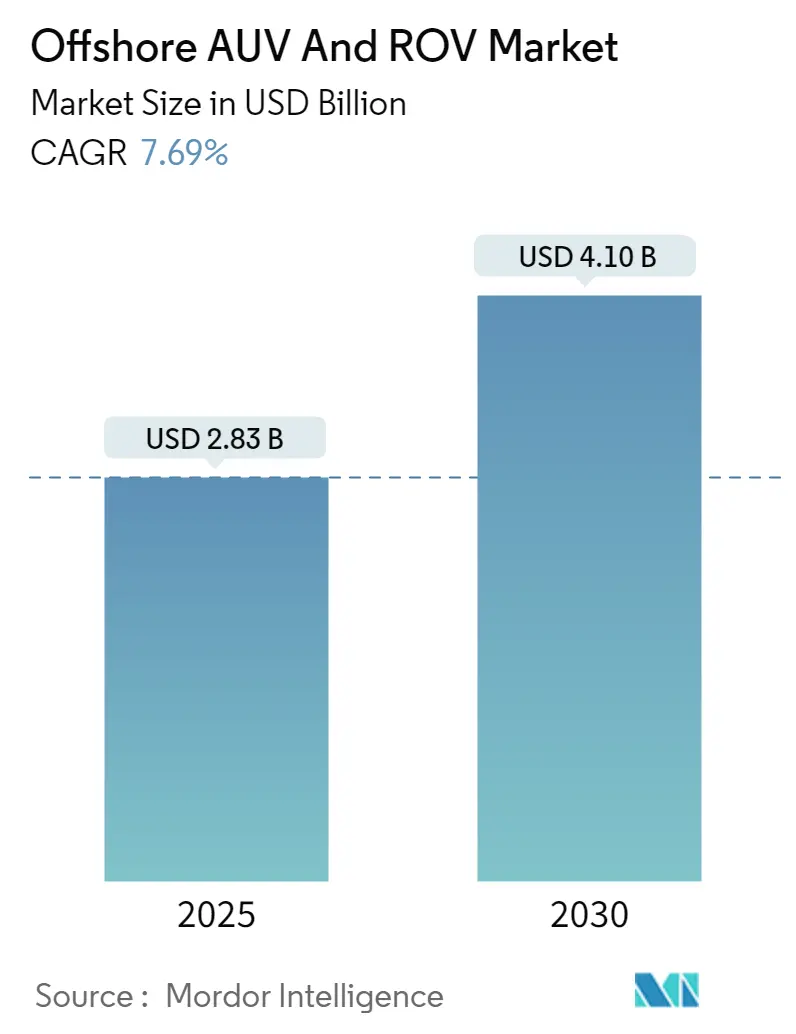

オフショアAUV(自律型無人潜水機)およびROV(遠隔操作型無人潜水機)市場は、技術の進歩と水中作業の自動化の進展により、大きな変革期を迎えています。2025年には28.3億米ドルと推定される市場規模は、2030年には41.0億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)7.69%で成長すると予測されています。北米が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場分析

主要な業界プレーヤーは、パイプライン検査の改善のためにROVとAUVの機能を組み合わせたOceaneeringのFreedom AUVのような、高度な自律システムを開発しています。2023年1月には、Oceaneeringのオフショアプロジェクトグループがブラジル沖の廃止措置プロジェクトでOcyanから契約を獲得し、廃止措置作業における特殊な水中ロボットツールと技術サポートへの需要の高まりを示しました。

防衛部門は、AUVおよびROV市場における技術革新の重要な推進力であり続けています。世界の軍事費は2兆米ドルを超え、フランスのような国々は国益保護のための新しい海底戦略を実施しています。2022年12月には、Exailがフランス国防調達庁からフランス海軍向けの自律型無人潜水機サービス提供契約を獲得し、軍事用途におけるAUV技術の採用拡大を浮き彫りにしました。

オフショア風力エネルギー部門も、AUVおよびROVサービスにとって重要な市場として浮上しており、設置およびメンテナンス要件が大幅に増加しています。世界のオフショア風力エネルギー市場は、近年21.1 GWの新規追加と約210%の成長を遂げ、目覚ましい拡大を見せています。2022年9月には、ドイツのNordsee Oneオフショア風力発電所で、適応型自律性を備えた世界初の水中車両であるA.IKANBILISの試験が完了し、革新的な検査ソリューションへの業界のコミットメントが示されました。

業界の統合と戦略的パートナーシップが競争環境を再構築しており、企業は複雑な水中作業のための統合ソリューションの開発に注力しています。2022年10月には、Oceaneeringの海洋ロボット部門が、水中機器サポートや建設活動を含むROVサービスで3億米ドル相当の複数の契約を獲得しました。企業は電動およびハイブリッドROVシステムへの投資を増やしており、2023年2月にForum Energy Technologiesが最新世代のデジタルビデオ録画ソリューションを発表したことは、エネルギー、防衛、海洋科学分野におけるROV技術能力の大きな進歩を示しています。

世界のオフショアAUVおよびROV市場のトレンドと洞察

アメリカ、アジア太平洋、中東・アフリカ地域におけるオフショア石油・ガス探査活動の増加

世界のエネルギー情勢は、オフショア石油・ガス探査活動によって引き続き大きく牽引されており、主要経済国は依然として石油ベースの製品に大きく依存しています。この依存は、2022年の世界の石油生産量が前年比4.18%増の1日あたり93,848千バレルに達したことに反映されています。世界のエネルギー需要の増加は、2022年の一次エネルギー消費量が2011年の520.90エクサジュールから604.04エクサジュールに急増したことからも明らかです。先進技術により海底の炭化水素埋蔵量へのアクセスが容易になるにつれて、主要な石油・ガス会社はオフショア探査活動を拡大しており、特に水中ドローンや水中無人車両が設置、検査、修理、メンテナンス作業に不可欠な超深海地域で顕著です。

業界では、オフショア探査の重要性の高まりを示す大規模な投資と戦略的パートナーシップが主要地域で目撃されています。例えば、2022年5月には、ShellとPetrobrasがSaipemと契約し、ブラジル沖の2つの超深海油田の検査キャンペーンにFlatFish水中ドローンを使用しました。また、2022年8月には、Oil and Natural Gas Corp.(ONGC)がExxonMobil Corp.とインドの東海岸と西海岸での深海探査に関する基本合意書を締結し、クリシュナ・ゴダバリ盆地、カウベリ盆地、カッチ・ムンバイ地域に焦点を当てました。メキシコの国営石油会社PEMEXもオフショア開発に強いコミットメントを示しており、浅海域のUchukilブロックの探査に1億700万~4億7800万米ドルの投資が承認され、さらに2つの新しいオフショア油田の開発に12億米ドルが投入されています。これらの投資とパートナーシップは、オフショア探査活動の拡大に対する業界の継続的な注力を示しており、これらの地域全体で水中検査車両および水中探査車両の需要を牽引しています。

掘削深度が増加し、より困難な環境での作業が進むにつれて、石油・ガス生産者は、水中作業の費用対効果の高いソリューションとしてROVおよびAUV技術にますます注目しています。従来の潜水作業員と比較して初期費用は高いものの、これらの無人車両は、運用効率とプロジェクトのOPEX削減において大きな利点を提供します。この傾向は、米国のオフショア生産の97%を占め、世界のオフショア掘削リグ展開密度が最も高い地域の1つであるメキシコ湾地域で特に顕著です。この地域の生産・掘削プラットフォーム、船舶、パイプラインネットワークの広範なインフラは、AUVおよびROVサービスに対する大きな需要を生み出しており、2022年9月にDOF Subsea USAが検査、メンテナンス、修理、試運転サポート活動で複数の契約を獲得したことからもわかるように、水中自動化が運用能力の向上に果たす役割を強調しています。

セグメント分析:車両タイプ

* ROVセグメント

ROVセグメントは、2024年に約91%の市場シェアを占め、オフショアAUVおよびROV市場を支配しています。この重要な市場地位は、オフショアエネルギー産業、特に石油・ガス探査および生産活動におけるROVの広範な用途によって推進されています。ROVは、水中インフラ建設における位置決めと誘導、監視、調査ミッションに広く展開されています。機器の修理、科学分析、浚渫/トレンチ掘削、ケーブル敷設、プラットフォーム検査、パイプライン検査など、複雑な水中作業を実行できる能力により、オフショア作業に不可欠なものとなっています。このセグメントの強みは、深海および超深海活動の増加によってさらに強化されており、ROVが過酷な水中条件で動作し、設置、検査、修理、メンテナンスを実行する能力が重要になります。

* AUVセグメント

AUVセグメントは、2024年~2029年の期間において、オフショアAUVおよびROV市場で最も急速に成長しているセグメントとして浮上しています。AUVは、自己誘導能力、ケーブルからの独立性、人間が操作するよりも深く潜水できる能力など、独自の利点により大きな注目を集めています。これらの車両は、特に主要企業が水中インフラやパイプラインの建設を開始する前に、海底の調査を行うための運用効率の高さからますます好まれています。人工知能の進歩、24時間以上の運用を可能にするバッテリー寿命の向上、データ収集能力の改善が、このセグメントの成長をさらに加速させています。このセグメントの拡大は、機雷対策、情報収集、監視、偵察、海洋学、ペイロード配送など、さまざまな用途での採用増加によっても支えられています。

セグメント分析:車両クラス

* ワーククラス車両セグメント

ワーククラス車両セグメントは、2024年に約74%の市場シェアを占め、オフショアAUVおよびROV市場を支配しています。このセグメントの優位性は、その汎用性と、特に石油・ガス産業における深海作業での重要な役割によって推進されています。ワーククラス車両は、高度なツールパッケージを装備し、最大6,000メートルの深さで掘削、サポート、建設活動を実行できます。このセグメントは、深海探査活動とオフショア風力発電所の設置の増加により、2024年~2029年の期間に約8%で成長すると予測されており、市場で最も高い成長率を経験しています。このセグメントの成長は、車両能力の技術的進歩、特に電力システムの改善、操作能力の強化、センサー統合の向上によってさらに支えられています。

* 観測クラス車両セグメント

観測クラス車両セグメントは、2024年に市場シェアの約26%を占めています。これらの車両は、センサー、マイクロチップ、シャーシにより、ミニROVやマイクロROVのような小型車両がより深く海洋で動作できるようになり、オフショアエネルギー産業でますますダイナミックになっています。観測クラス車両は、主に水路測量、ジャケット検査、研究目的の高精細画像およびビデオの提供に使用されます。介入ツールは備えていないかもしれませんが、その特殊な能力は、環境モニタリング、科学研究、水中インフラ検査などの特定の用途にとって非常に貴重です。このセグメントの成長は、海洋研究、環境モニタリング、水中監視活動への需要の増加によって支えられています。

セグメント分析:エンドユーザーアプリケーション別

* 石油・ガスセグメント

石油・ガス部門は、2024年に市場全体の約83%を占め、オフショアAUVおよびROV市場を支配しています。この大きな市場シェアは、掘削サポート、水中インフラ検査、メンテナンス、修理活動など、さまざまなオフショア石油・ガス作業におけるAUVおよびROVの重要な役割によって推進されています。このセグメントの優位性は、特にメキシコ湾、ブラジルのプレソルト地域、西アフリカ沖の油田などでの深海探査活動の増加によってさらに強化されています。主要な石油・ガス会社は、困難な深海環境での人間の介入を減らしながら、運用効率と安全性を高めるために、自律型および遠隔操作型技術への投資を増やしています。これらの水中車両の展開は、パイプライン検査、坑口監視、水中機器メンテナンスなどの作業に不可欠となっており、現代のオフショア石油・ガス作業において不可欠なツールとなっています。

* 防衛セグメント

防衛セグメントは、オフショアAUVおよびROV市場において急速に成長しているセクターとして浮上しており、予測期間2024年~2029年において約8%の成長率が予測されています。この加速された成長は、主に世界中の海軍防衛能力と海上保安作戦への投資の増加によって推進されています。軍事組織は、機雷対策、水中監視、情報収集、対潜水艦戦作戦などの重要な任務にAUVおよびROVを広く利用しています。このセグメントの成長は、自律航法、強化されたセンサー能力、改善された水中通信システムにおける技術的進歩によってさらに推進されています。海軍は、港湾警備から深海偵察まで、さまざまな任務のためにこれらの水中車両を艦隊運用にますます組み込んでおり、現代の海軍戦と防衛作戦における無人水中システムの戦略的重要性の高まりを反映しています。

* その他のエンドユーザーアプリケーションセグメント

研究およびその他のエンドユーザーアプリケーションセグメントは、オフショアAUVおよびROV市場において重要な役割を果たしており、それぞれが異なる目的を果たし、市場の多様性に貢献しています。研究セグメントは、主に海洋科学研究、海洋調査、環境モニタリングに焦点を当てており、学術機関や研究機関が主要なユーザーです。その他のエンドユーザーアプリケーションには、オフショア風力発電所の検査、水中考古学、海洋生息地モニタリングなど、多様な分野が含まれます。これらのセグメントは、海洋生態系の理解を深め、成長するオフショア再生可能エネルギー部門を支援する上で特に重要です。これらのアプリケーションにおけるAUVおよびROVの汎用性は拡大し続けており、気候変動研究、海洋保全、さまざまな産業向けの水中インフラ検査などの分野で新しいユースケースが出現しています。

セグメント分析:活動別

* 検査、修理、メンテナンス(IRM)セグメント

検査、修理、メンテナンス(IRM)セグメントは、2024年に約31%の市場シェアを占め、オフショアAUVおよびROV市場を支配しています。このセグメントの優位性は、過酷な水中環境で完全な機能性を確保し、故障を防ぐために水中機器の定期的な検査とメンテナンスが不可欠であることによって推進されています。水中ドローンとROVの展開は、高度なエネルギー管理システムと改善されたバッテリー技術により、より深い海洋での無人監視を可能にし、運用コストを大幅に削減することでIRM活動に革命をもたらしました。これらの車両は24時間以上連続して動作できるため、検査およびメンテナンス作業に非常に効率的です。このセグメントの成長は、必要に応じて遠隔操作されながら自律的に動作できる水中常駐AUVとして知られる、長期間水中にとどまることができる高度なAUVの採用増加によってさらに強化されています。世界的に老朽化するオフショア設備の数が増加していることと、厳格な安全規制が相まって、AUVおよびROVを使用した特殊なIRMサービスへの需要を牽引し続けています。

* その他の活動セグメント

オフショアAUVおよびROV市場におけるその他の重要なセグメントには、掘削および開発、建設、廃止措置、その他の活動が含まれます。掘削および開発セグメントは、さまざまなセンサーやカメラを使用したデータ収集と分析を通じて、オペレーターを適切な掘削場所に誘導する上で重要な役割を果たします。建設セグメントは、特に視界が悪いことが多い困難な水中条件でのオフショアインフラの構築に不可欠です。廃止措置セグメントは、古い設備がライフサイクルの終わりに達するにつれてますます重要になる、オフショア探査および生産で使用された設備の安全な処分に焦点を当てています。その他の活動には、測量作業、海洋学、海洋研究、深海採掘などの特殊な作業が含まれ、市場の多様なアプリケーションポートフォリオに貢献しています。これらの各セグメントは、オフショア産業において独自の目的を果たし、効率的なオフショア活動に必要な包括的な水中作業を集合的にサポートしています。

オフショアAUVおよびROV市場の地理的セグメント分析

* 北米

北米は、世界のオフショアAUVおよびROV市場において支配的な勢力であり、2024年には世界の市場シェアの約21%を占めています。この地域のリーダーシップは、主に高度に発展したオフショア石油・ガス産業、特に米国のオフショア炭化水素生産の大部分を占めるメキシコ湾地域によって推進されています。市場は洗練された技術的進歩によって特徴付けられており、多くの企業が最先端のROVおよびAUV技術の研究開発に多額の投資を行っています。世界的に防衛費の最前線にある米国は、水中車両技術の革新を継続的に開拓しており、軍事および商業用途の両方に利益をもたらしています。この地域の再生可能エネルギー開発、特にオフショア風力プロジェクトへの強い焦点は、水中車両サービスへの追加需要を生み出しています。カナダ市場は規模は小さいものの、極端な環境での運用、特にROVおよびAUVが氷に覆われた水域での運用に不可欠な高緯度地域で特に強みを示しています。主要な業界プレーヤーの存在と、堅牢なインフラストラクチャおよび技術的専門知識が、北米のオフショアAUVおよびROV技術の主要市場としての地位を強化し続けています。

* ヨーロッパ

ヨーロッパは、オフショアAUVおよびROV市場で一貫した成長を示しており、2019年~2024年の期間に約4%の着実な拡大率を記録しています。この地域の市場は、主に北海と地中海の2つの主要地域に集中しており、それぞれが独自の運用要件と機会を提示しています。ノルウェー、デンマーク、英国などの国々が支配する北海地域は、石油・ガス事業と再生可能エネルギープロジェクトの両方で、高度な自動化と洗練されたROVの展開を示しています。この地域の再生可能エネルギー、特にオフショア風力発電所への移行は、ROVおよびAUVを使用した設置、検査、メンテナンスサービスに対する大きな需要を生み出しています。地中海地域は、石油・ガス掘削活動は比較的少ないものの、パイプライン検査、LNGインフラメンテナンス、海洋研究活動において水中車両に対する大きな需要を維持しています。この地域の環境規制と持続可能な慣行への強い重点は、電動およびハイブリッド水中車両の革新を推進しており、ヨーロッパを環境に優しい水中技術ソリューションのパイオニアにしています。

* アジア太平洋

アジア太平洋地域は、オフショアAUVおよびROV市場において目覚ましい拡大を遂げる態勢が整っており、2024年~2029年の期間に約7%の堅調な成長率が予測されています。この地域は、急速な工業化とオフショアエネルギー探査および防衛能力への投資の増加によって推進される、世界で最もダイナミックな市場の1つです。中国は、AUV技術の商業および軍事用途への大規模な投資により地域市場をリードしており、インドのような国々はROVおよびAUV製造における自国能力を急速に開発しています。ASEAN諸国は、広範な海岸線と成長する海洋インフラにより、港湾メンテナンスやオフショアエネルギープロジェクトにおける水中車両の展開に大きな機会を提供しています。日本と韓国の高度な技術能力と自律システムへの焦点は、この分野の革新を推進し続けています。この地域の拡大するオフショア風力エネルギー部門、特に中国、日本、台湾では、設置およびメンテナンス活動における水中車両サービスへの追加需要を生み出しています。

* 南米

南米は、主に広範なオフショア石油・ガス事業によって推進される、オフショアAUVおよびROVサービスにとって重要な市場です。この地域の市場は、特にブラジルの海域における深海および超深海活動に焦点を当てており、プレソルト油田には洗練されたROV能力が必要です。市場は競争力のあるプロジェクト経済学の恩恵を受けており、この地域のオフショアプロジェクトは通常、世界の平均と比較して低い損益分岐点価格を示しています。この地域の再生可能エネルギー、特に新興のオフショア風力部門への注目の高まりは、AUVおよびROVの展開に新たな機会を生み出しています。ブラジル、アルゼンチン、ガイアナなどの国々では、探査および生産活動が増加しており、検査、メンテナンス、修理作業を含むさまざまな作業に高度な水中車両サービスが必要とされています。市場は、オフショアロボット工学における継続的な技術的進歩と、オフショア作業における現地専門知識の増加によってさらに強化されています。

* 中東・アフリカ

中東・アフリカ地域は、豊富な石油・ガス埋蔵量と進行中のオフショア開発プロジェクトに支えられ、オフショアAUVおよびROVサービスにとって堅調な市場を提示しています。この地域の市場は、オフショア石油・ガスインフラの水中検査、メンテナンス、修理サービスに強く焦点を当てています。特にペルシャ湾地域では、浅海域でのROVサービスに対する高い需要が見られ、西アフリカ諸国では深海能力に対する要件が増加しています。UAEやサウジアラビアなどの国々でオフショア再生可能エネルギープロジェクトへの関心が高まっていることは、水中車両の展開に新たな機会を生み出しています。市場は、水中インフラ開発への投資の増加と既存施設の近代化によってさらに推進されています。この地域の技術とサービスの現地化への重点は、国際的な技術プロバイダーと地元のオペレーターとのパートナーシップを促進し、市場の成長と技術的進歩に貢献しています。

競争環境

オフショアAUVおよびROV市場は、TechnipFMC、Oceaneering International、Subsea 7、Fugro NVなどの主要プレーヤーの間で、継続的な技術的進歩と革新によって特徴付けられています。企業は、水中作業の効率を向上させるために、自律能力、強化されたセンサー技術、AI統合の開発にますます注力しています。ソフトウェア開発と制御システム統合の分野では、戦略的コラボレーションとパートナーシップが普及しています。市場リーダーは、地域サービスセンターや遠隔操作施設を通じて地理的プレゼンスを拡大するとともに、深度能力と洗練されたデータ収集システムを備えた次世代車両に投資しています。業界では持続可能性への大きな推進が見られ、企業は環境への影響を減らすために電動およびハイブリッドROVシステムを開発しています。さらに、ROVおよびAUVの機能を、遠隔監視や予測メンテナンスシステムを含むより広範なデジタルソリューションと統合する傾向が高まっています。

オフショアAUVおよびROV市場は、グローバルコングロマリットと専門サービスプロバイダーが異なる地域で競合する、中程度に細分化された構造を示しています。主要プレーヤーは、北海、メキシコ湾、ブラジルのオフショア油田など、重要な石油・ガス活動が行われる主要なオフショアエネルギー市場で強力な足場を築いています。市場では、主に技術能力と地理的範囲の拡大を目的とした合併・買収による戦略的統合が目撃されています。企業は、製造能力とサービス提供を組み合わせてエンドユーザーに包括的なソリューションを提供するために、垂直統合にますます注力しています。競争力学は、地元のオペレーターと強力な関係を築き、特定の市場要件を深く理解している地域スペシャリストの存在によってさらに形成されています。市場統合は、より大規模なプレーヤーがサービスポートフォリオを強化するために、より小規模な専門企業を買収する水中サービスセグメントで特に活発でした。業界では、深海作業や再生可能エネルギーサポートサービスなどの特定のニッチに焦点を当てた新しいプレーヤーも出現しており、市場の競争的多様性に貢献しています。

オフショアAUVおよびROV市場での成功は、企業の革新能力と運用上の柔軟性を維持する能力にますます依存しています。市場リーダーは、石油・ガス検査からオフショア風力発電所のメンテナンスまで、さまざまなアプリケーションに迅速に適応できるモジュール式システムの開発に注力しています。ROVおよびAUVの機能をデータ分析や遠隔操作と組み合わせた統合ソリューションを提供する能力は、重要な差別化要因となっています。企業はまた、堅牢なサービスネットワークを構築し、エンドユーザーとの関係を深めて、進化する要件をよりよく理解し、対応するために投資しています。新規参入者や小規模プレーヤーにとって、成功は、専門知識を開発できる特定の市場ニッチを特定し、それに焦点を当てることにあります。環境規制と持続可能性要件への注目の高まりは、革新的で環境に優しいソリューションを提供する企業に機会をもたらします。市場参加者は、エンドユーザーがより効率的で費用対効果の高いソリューションを求めるため、デジタル化と自動化の増大する影響も考慮する必要があります。信頼性の高いアフターマーケットサポートを提供し、高い安全基準を維持しながら、競争力のある価格設定を提供できる能力は、この水中車両産業で長期的な成功を収めるために不可欠です。

主要プレーヤー

DOF Subsea AS、Oceaneering International, Inc.、Fugro N.V、Saipem SpA、Subsea7 SAなどが挙げられます。

最近の業界動向

* 2024年1月: DeepTechは、エジプト沖の西ナイルデルタ開発におけるBP Plc向けのリグサポートROVサービスを提供する3年契約を獲得しました。この契約の一環として、掘削、完了、水中活動を直接サポートするために2台のワーククラスROVが提供され、さらに延長オプションも含まれています。

** 2023年11月: Ocean Roboticsは、北海での海底インフラ検査のための新しい自律型水中ビークル(AUV)フリートの導入を発表しました。このフリートは、AI駆動のデータ分析機能を備え、運用効率とデータ収集の精度を向上させることを目的としています。

* 2023年9月: Subsea7は、ブラジル沖の深海油田開発プロジェクトにおいて、パイプライン敷設および水中建設サービスを提供する大規模契約を獲得しました。この契約には、最新の水中車両技術と遠隔操作システムが活用されます。

* 2023年7月: Fugroは、再生可能エネルギー分野における洋上風力発電所の基礎調査およびケーブル敷設支援のため、複数の水中ドローンとROVを展開する新たなサービスパッケージを発表しました。これは、持続可能なエネルギーへの移行を支援する同社のコミットメントを強調するものです。

洋上AUVおよびROV市場レポートの概要

本レポートは、洋上における自律型無人潜水機(AUV)および遠隔操作型無人潜水機(ROV)市場に関する包括的な分析を提供しています。AUVは独立して動作する無人潜水ロボットであり、サンプル収集、調査、検査、修理・保守、マッピング、建設、廃止措置、海洋研究、深海採掘といった多岐にわたるタスクを実行します。一方、ROVはケーブルで接続され、オペレーターからのコマンド信号によって遠隔操作される、高い機動性を持つ無人潜水機で、海洋深部の探査に利用されます。本市場は、車両タイプ、車両クラス、エンドユーザーアプリケーション、活動内容、および地域別に詳細にセグメント化され、各セグメントの市場規模と2030年までの需要予測が米ドル建てで示されています。

市場規模に関して、洋上AUVおよびROV市場は、2024年には26.1億米ドルと推定されています。2025年には28.3億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)7.69%で成長し、2030年には41.0億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、アメリカ、アジア太平洋、中東およびアフリカ地域における洋上石油・ガス探査活動の増加が挙げられます。また、洋上再生可能エネルギー技術の発展も重要な推進力となっています。一方で、複数の地域における洋上探査・生産活動の禁止は、市場の成長を抑制する要因として認識されています。

市場は以下の主要なセグメントに分類されています。

* 車両タイプ: ROVとAUV。

* 車両クラス: ワーククラス車両(軽作業クラス、中作業クラス、重作業クラス)と観測クラス車両。

* エンドユーザーアプリケーション: 石油・ガス、防衛、研究、その他のエンドユーザーアプリケーション。

* 活動内容: 掘削・開発、建設、検査・修理・保守、廃止措置、その他の活動。

* 地域: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、デンマーク、ノルウェー、ロシア、フランス、その他欧州)、アジア太平洋(中国、インド、ASEAN諸国、その他アジア太平洋)、南米(ブラジル、ベネズエラ、アルゼンチン、コロンビア、その他南米)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、カタール、ナイジェリア、その他中東およびアフリカ)に分けられます。

地域別では、北米が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されており、市場を牽引する主要地域となっています。

競争環境の分析では、合併・買収、合弁事業、提携、および主要企業が採用する戦略が評価されています。市場の主要企業には、DOF Subsea AS、Oceaneering International Inc.、Fugro NV、Saipem SpA、Subsea 7 SAなどが挙げられます。これらの企業は、市場での地位を強化するために様々な戦略を展開しています。

今後の市場機会とトレンドとしては、AUVおよびROV市場における技術革新が特に注目されています。継続的な技術進歩が、市場のさらなる拡大を促進すると期待されています。本レポートは、これらの詳細な分析を通じて、洋上AUVおよびROV市場の現状と将来の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 アメリカ、アジア太平洋、中東およびアフリカ地域におけるオフショア石油・ガス探査活動の増加

- 4.5.1.2 成長するオフショア再生可能技術

- 4.5.2 抑制要因

- 4.5.2.1 複数の地域におけるオフショア探査・生産活動の禁止

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 車両タイプ

- 5.1.1 ROV

- 5.1.2 AUV

-

5.2 車両クラス

- 5.2.1 作業クラス車両

- 5.2.1.1 軽量作業クラス車両

- 5.2.1.2 中量作業クラス車両

- 5.2.1.3 重量作業クラス車両

- 5.2.2 観測クラス車両

-

5.3 エンドユーザーアプリケーション

- 5.3.1 石油・ガス

- 5.3.2 防衛

- 5.3.3 研究

- 5.3.4 その他のエンドユーザーアプリケーション

-

5.4 活動

- 5.4.1 掘削と開発

- 5.4.2 建設

- 5.4.3 検査、修理、メンテナンス

- 5.4.4 廃止措置

- 5.4.5 その他の活動

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 デンマーク

- 5.5.2.4 ノルウェー

- 5.5.2.5 ロシア

- 5.5.2.6 フランス

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 ASEAN諸国

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 ベネズエラ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 DeepOcean AS

- 6.3.2 DOF Subsea AS

- 6.3.3 Helix Energy Solutions Group Inc.

- 6.3.4 TechnipFMC PLC

- 6.3.5 Bourbon

- 6.3.6 Fugro NV

- 6.3.7 Subsea 7 SA

- 6.3.8 Saipem SpA

- 6.3.9 Oceaneering International Inc.

- 6.3.10 Teledyne Technologies Incorporated

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 AUVおよびROV市場における技術的進歩

*** 本調査レポートに関するお問い合わせ ***

洋上AUVおよびROVは、海洋環境における様々な調査、点検、作業を人間が直接潜水することなく実行可能にする無人潜水機であり、現代の海洋産業において不可欠な存在となっています。これらは、その運用形態と機能において明確な違いを持ちながらも、海洋のフロンティアを開拓する上で相互補完的な役割を担っています。

まず、定義についてご説明いたします。AUV(Autonomous Underwater Vehicle)は「自律型無人潜水機」と訳され、事前にプログラムされたミッションに基づき、自律的に水中を航行し、データ収集や特定のタスクを実行します。ケーブルによる接続が不要なため、広範囲かつ長時間のミッションに適しています。一方、ROV(Remotely Operated Vehicle)は「遠隔操作型無人潜水機」と訳され、水上のオペレーターがテザーケーブル(電力供給とデータ通信を行うケーブル)を介してリアルタイムで操作します。これにより、精密な作業や即座の状況判断が求められるタスクに強みを発揮します。洋上というキーワードは、これらの機器が深海から沿岸まで、広範な海洋環境で利用されることを指し、特に石油・ガス、再生可能エネルギー、科学調査といった分野での活用が顕著です。

次に、種類についてです。ROVは、そのサイズと能力に応じていくつかのクラスに分類されます。最も小型の「観測クラス」は、主に視覚による調査や軽度の点検に用いられます。中型の「点検クラス」は、より高性能なセンサーや簡易なマニピュレーターを搭載し、構造物の詳細な点検が可能です。大型の「作業クラス」は、強力なマニピュレーターや各種ツールを装備し、バルブ操作、ケーブル敷設、掘削支援といった重作業をこなします。さらに大型で高出力な「重作業クラス」は、深海での複雑な建設作業やメンテナンスに対応します。AUVもまた、その形状と機能によって分類されます。「グライダー型」は、浮力変化を利用してゆっくりと長距離を移動し、長期間の海洋データ収集に適しています。「魚雷型」は、比較的高速で航行し、海底マッピングや特定のエリアの精密調査に用いられます。「ホバリング型AUV」は、特定の場所で安定して停止し、検査や軽作業を行うことができ、AUVとROVの機能を一部融合させたものと言えます。近年では、自律航行と遠隔操作の両方が可能な「ハイブリッド型AUV/ROV」も登場し、運用の柔軟性を高めています。

用途は多岐にわたります。最も主要な分野の一つは、石油・ガス産業です。海底パイプライン、プラットフォーム、ウェルヘッドの点検・保守、掘削支援、バルブ操作、構造物設置、さらには海底地形調査や資源探査に不可欠です。再生可能エネルギー分野では、洋上風力発電施設の基礎や海底ケーブルの点検・保守、潮力・波力発電施設の設置支援、環境モニタリングに活用されています。科学調査・海洋学の分野では、海底地形マッピング、地質調査、海洋生物や生態系の調査、水質・水温・塩分などの環境データ収集、深海探査、未発見生物の調査に貢献しています。防衛・安全保障の領域では、機雷探知・処理(MCM)、水中監視、偵察、港湾・重要施設の警備などに利用されます。また、海底通信ケーブルや電力ケーブルの敷設支援、損傷箇所の特定と修理、沈没船や航空機残骸の捜索・調査、水中遺物の回収支援といったサルベージ・捜索活動にも欠かせません。

関連技術も急速に進化しています。センサー技術では、マルチビームソナー、サイドスキャンソナー、合成開口ソナーといった音響センサーが海底地形や埋設物の詳細な画像を提供します。高解像度カメラや低照度カメラは視覚情報を提供し、レーザープロファイラー、磁力計、CTD(伝導度、温度、深度)センサーなどが多様な環境データを収集します。ナビゲーション・測位技術では、慣性航法装置(INS)、ドップラー速度計(DVL)、超音波測位システム(USBL, LBL)が水中での正確な位置特定と航行を可能にします。通信技術は、AUVの音響通信や光通信、ROVのテザーケーブルによる高速・大容量通信が重要です。AI・自律制御技術は、AUVの経路計画、障害物回避、データ解析、異常検知、さらには複数のAUV/ROVが連携する群制御(Swarm Robotics)を可能にします。バッテリー・電力供給技術では、高エネルギー密度バッテリーや燃料電池がAUVの長時間運用を支え、水中充電システムも開発されています。マニピュレーターや各種ツールも進化し、多関節ロボットアーム、切断ツール、グラバー、洗浄ブラシ、非破壊検査(NDT)ツールなどが、水中での複雑な作業を可能にしています。

市場背景としては、海洋資源開発(石油・ガス、再生可能エネルギー)の活発化、深海探査の需要増加、そして人間が危険な環境に直接赴くリスクを低減できる安全性向上への要求が、AUVおよびROV市場の成長を牽引しています。長期的には、人件費や船舶費用を削減できるコストメリットも大きな要因です。また、センサー、AI、バッテリーなどの技術革新が、より高性能で汎用性の高い機器の開発を促進しています。環境規制の強化も、海洋環境モニタリングの需要を高め、市場拡大に寄与しています。一方で、初期導入コストや運用・保守費用が高額であること、技術的な複雑さ、専門オペレーターの育成、水中環境の厳しさ(水圧、腐食、視界不良)、通信の制約、膨大なデータ処理と解析の課題などが、市場の成長を阻む要因となることもあります。主要なプレイヤーは、各国のAUV/ROVメーカーや、それらを活用したサービスプロバイダーが中心となっています。

将来展望としては、まず自律性のさらなる向上が挙げられます。AIによる高度な意思決定、リアルタイムでの環境適応能力が強化され、より複雑なタスクを自律的に実行できるようになるでしょう。AUVとROVの機能を融合させたハイブリッド型の開発も加速し、運用の柔軟性が一層高まります。また、小型化・高性能化が進み、より小型でありながら深い水深に対応し、より多くのセンサーを搭載できるようになることで、低コスト化と汎用性の向上が期待されます。複数のAUV/ROVが連携して広範囲の調査や複雑な作業を効率的に実施する「群制御・協調作業」も実用化が進むでしょう。データ解析の分野では、ビッグデータや機械学習を活用したリアルタイムデータ解析、予測保守、さらにはデジタルツインとの連携により、海洋インフラの管理が高度化されます。新分野への応用も期待されており、深海鉱物資源開発、海底データセンターの保守、水中農業や養殖業のモニタリング、さらには木星の衛星エウロパのような地球外の氷の下の海探査への応用研究も進められています。環境負荷の低減も重要なテーマであり、電動化やエネルギー効率の向上、そしてAUV/ROVによる精密な環境モニタリングが海洋保護に大きく貢献すると考えられています。これらの技術革新と応用分野の拡大により、洋上AUVおよびROVは、今後も海洋産業の発展と持続可能な海洋利用を支える中核技術として、その重要性を増していくことでしょう。