オフショア受託掘削市場 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

洋上契約掘削市場レポートは、タイプ(ジャッキアップ、セミサブマーシブル、ドリルシップ、その他のタイプ)、水深(浅水域、深海および超深海)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフショア契約掘削市場の概要についてご説明いたします。

レポートの概要

本レポートは、「オフショア契約掘削市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題されており、市場をタイプ別(ジャッキアップ、セミサブマーシブル、ドリルシップ、その他)、水深別(浅水域、深水域・超深水域)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類して分析しています。

市場概況

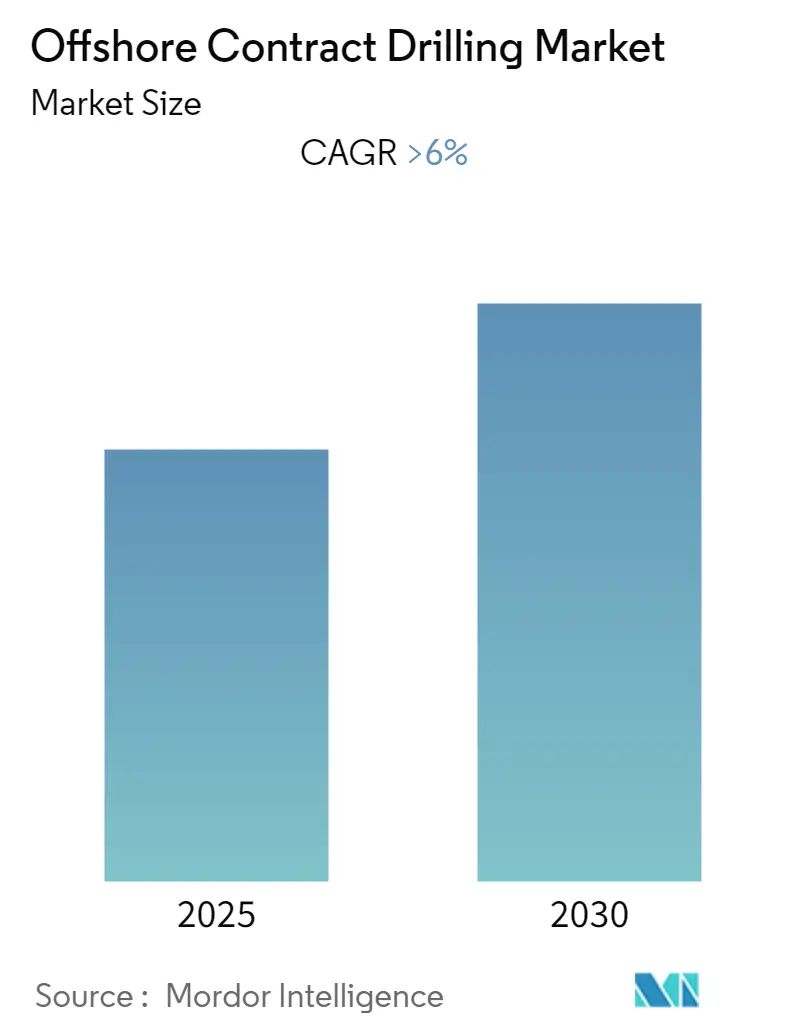

オフショア契約掘削市場は、予測期間中に年平均成長率(CAGR)6%を超える成長を遂げると予測されています。調査期間は2020年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。

市場の主要な動向としては、深水域および超深水域が、ブラジルやナイジェリアなどの国々における今後の探査・生産プロジェクトにより、オフショア契約掘削市場において高い成長率を示すと予想されています。

市場の成長を牽引する要因には、技術の進歩とオフショア石油・ガスプロジェクトの実現可能性の向上、そしてガボン、セネガル、ガイアナ、トリニダード・トバゴ、エジプト、メキシコ湾のメキシコ側といった新たな市場におけるオフショア埋蔵量、特に深水域および超深水域の埋蔵量開発の積極的な推進が挙げられます。これらは、近い将来、事業会社に大きな機会をもたらすと期待されています。

また、石油・ガスの発見が増加していることや、世界的な業界の自由化が進んでいることも、企業が欧州に投資する新たな機会を生み出しており、欧州は予測期間中、オフショア契約掘削市場にとって最大の市場となる見込みです。市場の集中度は高いと評価されています。

世界のオフショア契約掘削市場のトレンドと洞察

1. 深水域および超深水域埋蔵量の開発が市場を牽引

深水域プロジェクトへの投資は、2025年までは限定的であると予想されています。これらの資源は一般的に開発コストが高く、本格的な生産までに長い時間を要し、遠隔地にあるため追加のインフラ投資が必要です。しかし、現在開発中のプロジェクトのほとんどは、引き続き操業を続けると見られています。

高い固定費とプロジェクト構想から初回生産までの長いリードタイムが必要であるにもかかわらず、オフショア深水域石油プロジェクトは、貯留層のライフサイクルを通じて比較的低い1バレルあたりの操業コストを達成できる、大規模な生産量を提供します。

深水域または超深水域の生産の大部分は、ブラジル、米国、アンゴラ、ノルウェーの4カ国で行われています。ブラジルは深水域および超深水域プロジェクト開発の世界的なリーダーです。これらの地域における深水域および超深水域資源からの原油生産のこの前向きな成長傾向は、予測期間中、オフショア契約掘削市場の需要を牽引すると予想されます。

2018年には、ブラジルと米国が世界の超深水域生産量の90%以上を占めました。深水域開発において最も経験豊富な国際石油会社が存在し、最大の深水域埋蔵量を持つことから、米国とブラジルは上流深水域投資にとって最も魅力的な国となっています。

これらの要因が、調査期間中のオフショア契約掘削市場の需要を牽引しています。

2. 欧州が市場を支配

欧州はオフショア契約掘削市場を支配すると予想されており、予測期間中に著しい成長率で拡大すると見られています。

* ロシア:2018年時点で1,062億バレルの確認埋蔵量を有し、日量約1,140万バレルの石油を生産し、年間約1,292億米ドルを輸出しています。2019年時点で9,500以上の油井が掘削されています。

* 英国大陸棚(UKCS):2018年には102の油井が掘削されました(開発85、探査8、評価9)。最近の減税措置により、前述の発見における生産活動は予測期間中に開始されると予想されています。

* ノルウェー:ノルウェー議会は、北海、ノルウェー海、バレンツ海南東部を含む大部分を石油活動のために開放しています。ノルウェー石油総局は、棚に残る全資源の約47%が未発見であると推定しています。ノルウェー棚では、2007年から2017年の間に約380のワイルドキャット井が完成し、その50%以上が発見につながっており、これは国際基準から見ても高い成功率です。

したがって、欧州地域におけるオフショア石油・ガス活動の増加が、予測期間中のオフショア契約掘削市場の需要を高めると予想されます。

競争環境

世界のオフショア契約掘削市場は、業界で事業を展開する企業の数が少ないため、部分的に統合されています。この市場の主要なプレーヤーには、Transocean Ltd、Seadrill Ltd、Diamond Offshore Drilling Inc.、China Oilfield Services Limited、およびSaipem SpAが含まれます。

世界のオフショア契約掘削市場に関するこのレポートは、市場の包括的な分析を提供しています。調査の範囲、市場の定義、および調査の前提条件から始まり、市場の全体像を提示しています。

市場概要

市場概要のセクションでは、2025年までの市場規模と需要予測が米ドル建てで詳細に示されています。特に、2025年から2030年の予測期間において、この市場は年平均成長率(CAGR)が6%を超える堅調な成長を遂げると見込まれています。レポートでは、市場の将来を形作る主要な今後のアップストリームプロジェクトが特定され、最近のトレンドと開発が分析されています。また、政府の政策と規制が市場に与える影響についても深く掘り下げられています。

市場の動向については、成長を促進する要因(ドライバー)と、成長を妨げる可能性のある制約(リストレインツ)の両面から詳細に検討されています。例えば、エネルギー需要の増加や技術革新がドライバーとなり得る一方で、環境規制の強化や原油価格の変動が制約となる可能性があります。さらに、サプライチェーン分析を通じて業界の構造が明らかにされ、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)によって、市場における競争の激しさが多角的に評価されています。

市場セグメンテーション

市場は複数の重要なセグメントにわたって詳細に分析されており、これにより市場の多様な側面が浮き彫りになっています。

* タイプ別:ジャッキアップリグ、セミサブマーシブルリグ、ドリルシップ、およびその他のタイプに分類され、それぞれの特性と市場での役割が検討されています。

* 水深別:浅水域と深海・超深海域に分けられ、異なる水深での掘削活動の動向が分析されています。

* 地理別:北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域にわたる市場のパフォーマンスが評価されています。この地域分析では、2025年にはヨーロッパがオフショア契約掘削市場で最大の市場シェアを占めると予測されており、その市場規模の大きさが示されています。一方、南米は2025年から2030年の予測期間において最も高いCAGRで成長する地域と見込まれており、将来的な成長ポテンシャルが注目されています。

競争環境

競争環境のセクションでは、市場における主要プレーヤーの戦略的行動が詳細に調査されています。合併・買収(M&A)、合弁事業、提携、および主要企業が市場での地位を強化するために採用する様々な戦略が網羅されています。これにより、市場の統合度や競争の性質が理解できます。

主要なプレーヤーとしては、Transocean Ltd、Seadrill Ltd、ENSCO PLC、Noble Drilling PLC、Diamond Offshore Drilling Inc.、China Oilfield Services Limited、Rowan Companies PLC、Maersk Group、Ocean Rig UDW Inc、Saipem SpAなどが挙げられており、これらの企業のプロファイルも含まれています。これらの企業は、市場の動向を形成する上で重要な役割を担っています。

市場機会と将来のトレンド

レポートはまた、市場における新たな機会と将来のトレンドについても言及しており、投資家や市場参加者にとっての潜在的な成長分野を示唆しています。

レポートの対象期間

このレポートは、2020年、2021年、2022年、2023年、2024年までのオフショア契約掘削市場の過去の市場規模をカバーしています。さらに、2025年、2026年、2027年、2028年、2029年、2030年までの市場規模を予測しており、短期から中期にわたる市場の展望を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 2025年までの市場規模と需要予測(10億米ドル)

- 4.3 主要な今後の上流プロジェクト

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

-

4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 ジャッキアップリグ

- 5.1.2 半潜水式リグ

- 5.1.3 ドリルシップ

- 5.1.4 その他のタイプ

-

5.2 水深

- 5.2.1 浅水域

- 5.2.2 深海および超深海

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Transocean LTD

- 6.3.2 Seadrill Ltd

- 6.3.3 ENSCO PLC

- 6.3.4 Noble Drilling PLC

- 6.3.5 Diamond Offshore Drilling Inc

- 6.3.6 China Oilfield Services Limited

- 6.3.7 Rowan Companies PLC

- 6.3.8 Maersk Group

- 6.3.9 Ocean Rig UDW Inc

- 6.3.10 Saipem SpA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

オフショア受託掘削とは、海洋において石油や天然ガスといった地下資源の探査、評価、開発、生産を行うために、専門の掘削会社がその技術、設備、人員を発注元である石油メジャーや国営石油会社などに提供し、契約に基づいて掘削作業を請け負う事業形態を指します。陸上掘削と比較して、海洋という特殊な環境下で行われるため、高度な技術と莫大な投資が必要とされます。この事業は、世界のエネルギー供給において極めて重要な役割を担っており、その技術革新は常に世界のエネルギー情勢に大きな影響を与えています。

この事業の主な種類は、使用される掘削リグのタイプと掘削の目的によって分類されます。掘削リグの種類としては、まず「ジャッキアップリグ」があります。これは、浅海域での掘削に適しており、海底に脚を固定してプラットフォームを海面上に持ち上げることで安定した作業環境を確保します。次に、「セミサブマーシブルリグ」は、中・深海域での使用が一般的で、船体の一部を水中に沈めて浮力を利用し、係留システムやダイナミックポジショニングシステム(DPシステム)によって位置を保持します。さらに、「ドリルシップ」は、船の形状をしており、深海から超深海域での掘削に特化しています。高い移動能力とDPシステムによる精密な位置保持が特徴です。これらの移動式リグの他に、生産段階で使用される「固定式プラットフォーム」や、生産・貯蔵・積出機能を一体化した「FPSO(浮体式生産貯蔵積出設備)」なども、広義のオフショア開発設備として関連します。掘削の目的別では、新たな油田・ガス田を発見するための「探査掘削」、発見された資源の規模や特性を評価する「評価掘削」、実際に生産を行うための「開発掘削」、そして既存の坑井の生産性を向上させるための「坑井改修(ワークオーバー)」などがあります。

オフショア受託掘削の用途は、主に石油・天然ガスの探査と開発に集中していますが、近年ではその応用範囲が広がりつつあります。例えば、海底地熱発電のための掘削、二酸化炭素回収・貯留(CCS/CCUS)プロジェクトにおける貯留層の掘削、メタンハイドレートや熱水鉱床といった海底鉱物資源の探査・開発、さらには地球科学研究を目的とした科学掘削など、多岐にわたります。これらの新たな用途は、エネルギー転換や環境問題への対応という観点から、その重要性が増しています。

関連技術は、海洋という過酷な環境下での作業を可能にするために、非常に高度で多岐にわたります。掘削技術としては、目的の貯留層に効率的に到達するための「水平掘削」や「多方向掘削」、坑井内の圧力変動を制御し安全を確保する「坑井制御技術」、掘削屑の排出や坑井の安定化を図る「泥水技術」、そして坑井壁を保護し生産経路を確保する「ケーシング・セメンティング技術」などが挙げられます。海洋技術の面では、リグの位置を精密に保持する「ダイナミックポジショニングシステム(DPシステム)」、海底設備を設置・保守する「ROV(遠隔操作無人探査機)」や「AUV(自律型無人潜水機)」、海底から生産物を回収する「海底生産システム」、そしてリグと海底坑口を繋ぐ「ライザーシステム」などが不可欠です。さらに、近年では「リアルタイムデータモニタリング」による作業状況の可視化、AIや機械学習を用いた掘削プロセスの最適化や予知保全、そして「デジタルツイン」による仮想空間でのシミュレーションなど、デジタル技術の導入が急速に進んでいます。安全・環境面では、厳格な環境影響評価、排出ガス削減技術、そして万一の事故に備えた緊急対応システムなどが常に改善されています。

市場背景としては、オフショア受託掘削業界は、1940年代に本格的な発展を遂げて以来、技術革新と水深の拡大を繰り返してきました。特に、1970年代のオイルショック以降、エネルギー安全保障の観点から、より多くの資源を求めて深海域への進出が加速しました。現在の市場は、原油価格の変動に極めて大きく左右されるという特徴があります。原油価格が高騰すれば投資が活発化し、掘削需要が増加しますが、価格が低迷すれば投資が抑制され、リグの稼働率低下や契約単価の下落に直面します。また、世界的なエネルギー転換、すなわち脱炭素化の動きは、長期的な石油・ガス需要の見通しに不確実性をもたらしています。しかし、一方で、地政学的リスクの高まりや供給安定性の重要性から、既存油田の生産維持・増強や、新たな資源開発の必要性も依然として高く、特に深海・超深海域での開発が注目されています。主要なプレイヤーとしては、Transocean、Valaris、Seadrill、Diamond Offshore Drillingといった大手掘削会社が世界市場を牽引しています。業界が直面する課題としては、高コスト体質、環境規制の強化、そして熟練した技術者や労働者の不足などが挙げられます。

将来展望としては、オフショア受託掘削業界は、エネルギー転換という大きな潮流の中で、その役割と形態を変化させていくと考えられます。短・中期的に見れば、世界のエネルギー需要は依然として石油・天然ガスに大きく依存しており、特に天然ガスは移行期燃料としてその重要性が高まっています。そのため、既存油田・ガス田の生産維持や、戦略的な新規開発は今後も継続されるでしょう。長期的には、掘削技術が石油・ガス開発以外の分野へ応用される動きが加速すると予測されます。例えば、洋上風力発電設備の基礎工事、地熱発電、CO2貯留(CCUS)のための貯留層掘削、さらには海底鉱物資源開発など、低炭素社会の実現に貢献する新たな事業領域への多角化が進む可能性があります。技術革新の面では、自動化、遠隔操作、AIによる掘削プロセスのさらなる効率化と安全性向上が期待されます。これにより、作業員の安全性向上、コスト削減、そして環境負荷の低減が図られるでしょう。市場の再編も進む可能性があり、M&Aや統合を通じて、より効率的で強靭な事業構造が構築されるかもしれません。また、環境・社会・ガバナンス(ESG)投資の重視は、企業が持続可能な事業運営を行う上での重要な要素となり、環境負荷の低い技術や再生可能エネルギー関連事業への投資が加速すると考えられます。地政学的な観点からは、エネルギー安全保障の確保が引き続き重要な課題であり、各国は自国のエネルギー供給源を多様化し、安定性を高めるために、オフショア開発への投資を継続する可能性があります。北極圏などの未開発海域への関心も高まる一方で、環境保護との両立が大きな課題となります。オフショア受託掘削は、その技術と経験を活かし、持続可能なエネルギー供給と低炭素社会の実現に貢献する形で進化していくことが期待されます。