洋上風力エネルギー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

洋上風力エネルギー市場レポートは、基礎タイプ(着床式および浮体式)、タービン容量(3 MW以下、3 MW超~6 MW、および6 MW超)、用途(公益事業規模、商業・産業用、およびコミュニティプロジェクト)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)によってセグメント化されています。市場規模と予測は、設備容量(GW)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

洋上風力エネルギー市場の概要:成長トレンドと予測(2025年~2030年)

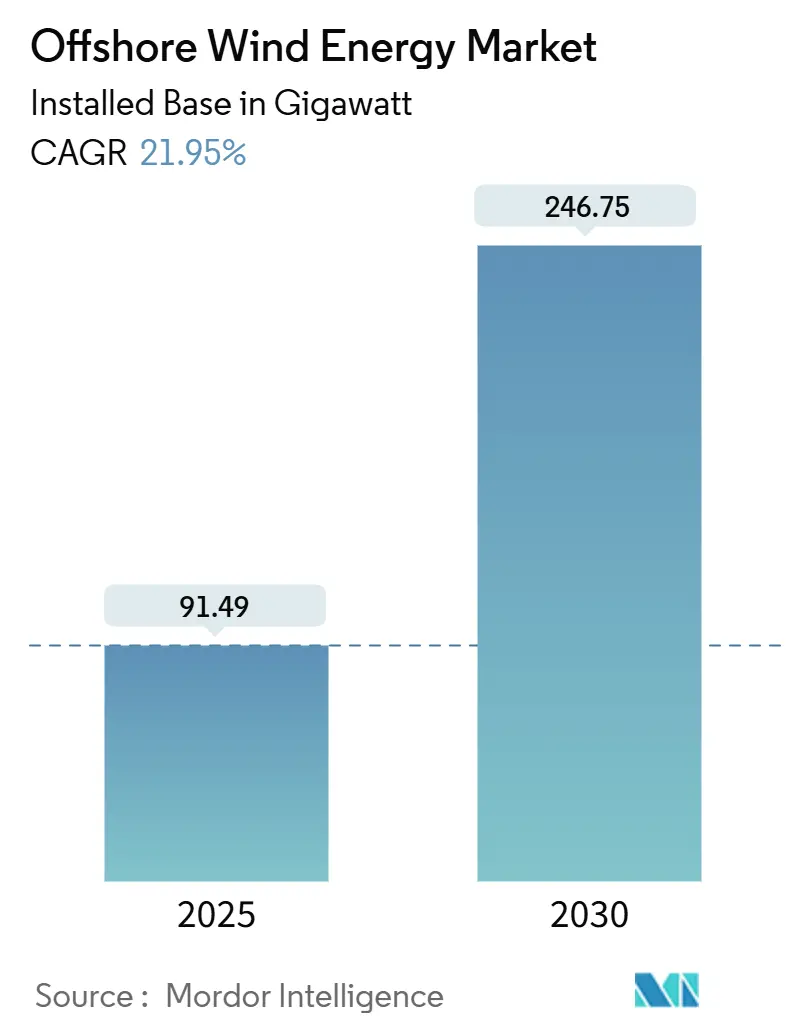

洋上風力エネルギー市場は、2025年の設備容量91.49ギガワット(GW)から2030年には246.75GWへと成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)21.95%を記録すると予測されています。この市場は、発電コスト(LCOE)の急速な低下、入札制度による収益の確実性、そして企業からの需要増加によって、ガス火力発電とコスト面で競合するレベルに達しており、主要な立地では60%を超える設備利用率を提供しています。開発者は15MW~20MW級の大型タービンを導入し、1MWあたりの基礎数を削減し、ギガワット規模のプロジェクトをより短期間で資金調達できるようになっています。これにより、公益事業者、石油大手、インフラファンドなど、多様な資本が洋上風力エネルギー市場に流入しており、この技術を耐久性がありインフレに強い資産クラスと見なしています。

政策面でも、欧州ではデンマークの最新入札で40ユーロ/MWhを下回る落札価格が維持され、米国では30GWの連邦目標が設定され許認可プロセスが合理化されました。日本でも第3回入札により、深海域が開発の対象となり、市場拡大を後押ししています。これらの要因が複合的に作用し、洋上風力エネルギー市場は今後も力強い成長を続けると見込まれます。

このレポートは、洋上風力エネルギー市場に関する詳細な分析を提供しています。洋上風力エネルギーとは、洋上の風力を利用して発電し、その電力を陸上の配電網に供給するシステムを指します。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、および市場機会と将来の展望について包括的に解説しています。

市場概要と成長予測

洋上風力エネルギー市場は、基礎タイプ(着床式、浮体式)、タービン容量(3MW以下、3~6MW、6MW超)、用途(公益事業規模、商業・産業用、コミュニティプロジェクト)、コンポーネント(ナセル/タービン、ブレード、タワー、発電機・ギアボックス、基礎、バランス・オブ・システム、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、設備容量(GW)に基づいて行われています。

市場は急速な成長を遂げており、設備容量は2025年の91.49 GWから2030年には246.75 GWに達すると予測されており、年平均成長率(CAGR)は21.95%に上ります。地域別では、北米が最も急成長しており、米国の連邦および州の調達目標に牽引され、2030年までのCAGRは109%と見込まれています。

基礎タイプ別では、着床式(モノパイル、ジャケット、重力式、三脚式/トリパイル、サクションバケット)が主流ですが、浮体式(セミサブマーシブル、スパーブイ、TLP、バージ)も注目されています。現在、浮体式プラットフォームの設置数は全体の1%未満ですが、CAGR 44.4%で成長しており、2030年までに2桁の市場シェアを獲得する可能性があります。

タービン容量に関しては、15MW以上の大型タービンがコスト削減に不可欠です。大型化により、1ギガワットあたりの基礎およびケーブル数が約40%削減され、LCOE(均等化発電原価)を0.060米ドル/kWhに近づけ、プロジェクトの収益性を向上させるとされています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* LCOEの急速な低下: 発電コストの削減が進んでいます。

* 政府のオークション制度とFIT(固定価格買取制度): 各国政府による支援策が導入されています。

* 15MW以上のタービン大型化: 効率向上とコスト削減に貢献しています。

* 再生可能エネルギー向け企業PPA(電力購入契約): 大手企業による長期契約が資金調達を加速させています。

* 2030年以降の初期段階の洋上風力発電所のリパワリング: 既存設備の更新需要が見込まれます。

* 洋上風力と水素のハイブリッドプロジェクト: 新たな技術的・商業的機会を創出しています。

市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* 設置船の不足: 15MW級タービンを扱える大型設置船の不足が、日額料金の高騰と最大2年間のスケジュール遅延を引き起こす主要なボトルネックとなっています。

* 送電網接続のボトルネック: 発電された電力を陸上送電網に接続する際の課題です。

* 海底鉱物採掘権の競合: 海底資源の利用に関する権利問題が発生しています。

* O&M(運用・保守)人材の不足: 専門的な運用・保守作業を行う人材が限られています。

競争環境

市場は、シーメンスガメサ・リニューアブル・エナジー、ヴェスタス・ウィンド・システムズ、GEバーノバ、新疆金風科技、明陽智慧能源集団、上海電気風電、ノルデックス、中国三峡集団、国家電力投資集団(SPIC)、エンビジョン・エナジー、オーステッド、エクイノール、ノースランド・パワー、EDF、E.ON、RWE、イベルドローラ、コペンハーゲン・インフラストラクチャー・パートナーズ、BP、トタルエナジーズ、シェル、ドミニオン・エナジー、オーシャン・ウィンズ(EDP & Engie JV)といった主要企業によって構成されています。これらの企業は、M&A、パートナーシップ、PPAなどの戦略的動きを通じて市場シェアを拡大しています。

市場機会と将来の展望

レポートでは、未開拓分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。洋上風力エネルギー市場は、技術革新と政策支援により、今後も持続的な成長が期待されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 レポートの範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LCOEの急速な低下

- 4.2.2 政府の入札制度とFIT

- 4.2.3 タービンの15 MW+への大型化

- 4.2.4 再生可能エネルギー向け企業PPA

- 4.2.5 2030年以降の第一波ファームのリパワリング

- 4.2.6 洋上から水素へのハイブリッドプロジェクト

-

4.3 市場の阻害要因

- 4.3.1 設置船の不足

- 4.3.2 送電網接続のボトルネック

- 4.3.3 海底鉱物権の紛争

- 4.3.4 限られたO&M作業員プール

- 4.4 サプライチェーン分析

- 4.5 規制の状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 基礎タイプ別

- 5.1.1 着床式

- 5.1.1.1 モノパイル

- 5.1.1.2 ジャケット

- 5.1.1.3 重力式

- 5.1.1.4 三脚式/トリパイル

- 5.1.1.5 サクションバケット

- 5.1.2 浮体式

- 5.1.2.1 半潜水式

- 5.1.2.2 スパーブイ

- 5.1.2.3 テンションレグプラットフォーム (TLP)

- 5.1.2.4 バージ

-

5.2 タービン容量別

- 5.2.1 3 MWまで

- 5.2.2 3~6 MW

- 5.2.3 6 MW超

-

5.3 用途別

- 5.3.1 大規模発電所

- 5.3.2 商業用および産業用

- 5.3.3 コミュニティプロジェクト

-

5.4 コンポーネント別(定性分析)

- 5.4.1 ナセル/タービン

- 5.4.2 ブレード

- 5.4.3 タワー

- 5.4.4 発電機とギアボックス

- 5.4.5 基礎

- 5.4.6 バランス・オブ・システム

- 5.4.7 その他(設置、船舶、O&M)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 イタリア

- 5.5.2.7 オランダ

- 5.5.2.8 ベルギー

- 5.5.2.9 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ベトナム

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens Gamesa Renewable Energy SA

- 6.4.2 Vestas Wind Systems AS

- 6.4.3 GE Vernova (GE Renewable Energy)

- 6.4.4 Xinjiang Goldwind Science & Technology Co Ltd

- 6.4.5 Ming Yang Smart Energy Group Ltd.

- 6.4.6 Shanghai Electric Wind Power

- 6.4.7 Nordex SE

- 6.4.8 China Three Gorges Corp.

- 6.4.9 State Power Investment Corp. (SPIC)

- 6.4.10 Envision Energy Ltd.

- 6.4.11 Orsted AS

- 6.4.12 Equinor ASA

- 6.4.13 Northland Power Inc.

- 6.4.14 EDF SA

- 6.4.15 E.ON SE

- 6.4.16 RWE AG

- 6.4.17 Iberdrola SA

- 6.4.18 Copenhagen Infrastructure Partners

- 6.4.19 BP plc

- 6.4.20 TotalEnergies SE

- 6.4.21 Shell plc

- 6.4.22 Dominion Energy

- 6.4.23 Ocean Winds (EDP & Engie JV)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

洋上風力エネルギーは、海洋上に設置された風力発電設備を用いて風の力から電力を生み出す技術であり、再生可能エネルギーの一種として世界的に注目されています。陸上風力発電と比較して、洋上は風が強く安定している傾向があり、また大規模な設備を設置しやすいため、より効率的かつ大量の電力を供給できる可能性を秘めています。広大な海洋空間を利用することで、景観や騒音といった陸上風力発電が抱える課題を軽減できる点も大きな利点とされています。

洋上風力発電設備は、主にその基礎構造によって「着床式」と「浮体式」の二つのタイプに大別されます。着床式は、海底に直接基礎を固定する方式で、水深が比較的浅い海域(一般的に50メートル程度まで)で採用されます。モノパイル、ジャケット、重力式基礎などの方式があり、欧州を中心に技術が確立され、現在の洋上風力発電の主流です。一方、浮体式は、水深が深い海域(50メートル以上)でも設置が可能な方式で、浮体構造物の上に風力タービンを設置し、係留索で海底に固定します。スパー型、セミサブマーシブル型、TLP(Tension Leg Platform)型などがあり、水深や海象条件に応じて最適な設計が選ばれます。浮体式は、設置可能な海域が格段に広がるため、将来の洋上風力発電の普及を大きく左右する技術として期待され、世界各国で実証研究や商用化に向けた開発が進められています。

洋上風力エネルギーの主な用途は、電力系統への大規模な電力供給です。発電された電力は海底ケーブルを通じて陸上の変電所に送られ、一般家庭や産業施設に供給されます。大規模な洋上風力発電所は、数万世帯から数十万世帯分の電力を賄うことが可能であり、地域の電力需要を安定的に支える基幹電源としての役割が期待されています。また、将来的には、洋上風力で発電された電力を用いて水素を製造する「パワー・トゥ・エックス(Power-to-X)」のような新たな用途への展開も模索されており、脱炭素社会の実現に向けた多様な貢献が期待されています。

洋上風力発電を支える関連技術は多岐にわたります。まず、発電の要となる「風力タービン」は、より大型化・高効率化が進んでいます。ブレードの長さは100メートルを超え、一台あたりの出力は15メガワット級に達するものも登場し、高効率化が進んでいます。次に、前述の「基礎構造・浮体構造」は、厳しい海洋環境に耐えうる設計と材料が求められ、腐食防止や疲労耐久性の向上が重要です。発電された電力を陸上へ送るための「送電・系統接続技術」も不可欠であり、高電圧直流(HVDC)送電システムや洋上送電網の構築が検討されています。また、洋上での「設置・運用・保守(O&M)」には、特殊な大型クレーン船や作業船が必要であり、遠隔監視システム、ドローン、水中ロボットなどを活用した効率的かつ安全なO&M技術が開発されています。さらに、海洋生態系への影響を抑える「環境アセスメント技術」や、漁業との共存を図る技術・制度設計も重要な関連技術として位置づけられています。

洋上風力エネルギーの市場は、世界的に急速な拡大を続けています。欧州が長年にわたり市場を牽引してきましたが、近年ではアジア太平洋地域、特に中国、台湾、韓国、そして日本での導入が加速しています。脱炭素化の国際的な潮流、エネルギー安全保障の強化、技術革新による発電コストの低減が背景にあり、洋上風力発電のコストは過去10年間で大幅に低下し、一部の地域では既存の火力発電に匹敵する競争力を持つに至っています。しかし、市場拡大には依然として課題も存在します。高額な初期投資、送電網整備、環境影響評価の長期化、漁業との調整、サプライチェーン確立などが課題です。日本においては、四方を海に囲まれ、風況の良い海域が多いことから、洋上風力発電の大きなポテンシャルを有しています。政府は2050年カーボンニュートラル実現に向け、洋上風力を主力電源の一つと位置づけ、2030年までに10GW、2040年までに30~45GWの導入目標を掲げています。目標達成のため、「再エネ海域利用法」に基づく公募制度運用や、港湾整備、サプライチェーン強化に向けた取り組みが進められています。

将来の展望として、洋上風力エネルギーは世界のエネルギーミックスにおいて、さらに重要な役割を担うことが確実視されています。技術面では、風力タービンのさらなる大型化と高効率化が進み、発電コストの一層の低減が期待されます。特に、日本の深い海域に適した浮体式洋上風力発電技術は、商用化と量産化が進むことで、世界市場での競争力を高める可能性があります。また、AIやIoTを活用したデータ分析による発電効率の最適化や、予知保全によるO&Mコストの削減も進むでしょう。洋上風力発電は、単なる電力供給源に留まらず、洋上での水素製造やアンモニア製造といった新たな産業との連携を通じ、脱炭素社会の実現に多角的に貢献していくと考えられます。地域経済への貢献も大きく、建設・運用段階での雇用創出、関連産業育成、港湾機能強化など、持続可能な地域社会の発展に寄与することが期待されています。気候変動対策とエネルギー安全保障の両面から、洋上風力エネルギーは今後もその重要性を増し、持続可能な未来を築くための不可欠な要素となるでしょう。