世界の石油・ガス資産保全管理サービス市場:オフショア、オンショア(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス資産健全性管理サービス市場は、予測期間中に年平均成長率(CAGR)7.74%を記録すると見込まれております。

予測期間中、下流部門が石油・ガス資産健全性管理サービス市場を牽引すると予想されております。

アジア太平洋地域における老朽化した石油・ガスインフラは、近い将来、資産健全性管理サービス市場に関わる企業にとってビジネスチャンスを生み出すものと見込まれております。

- 北米は、主に上流および中流セクターにおける老朽化したインフラのため、引き続き主要市場となる見込みです。

石油・ガス資産保全管理サービス市場の動向

下流部門が市場を支配

- 資産保全管理(AIM)サービスは、石油・ガス精製部門およびその他のプロセスプラントにおいて、資産のパフォーマンス追跡、点検の実施、設備の信頼性・プラントの安全性・収益性の向上を支援するために導入されています。

- 世界の精製部門では、化学・石油化学産業からの精製製品に対する需要が増加しています。高いマージンはクラックスプレッドを押し上げ、これは石油精製業者の収益性にとって重要な要素です。この要素は新規プロジェクトへの投資も促進しました。

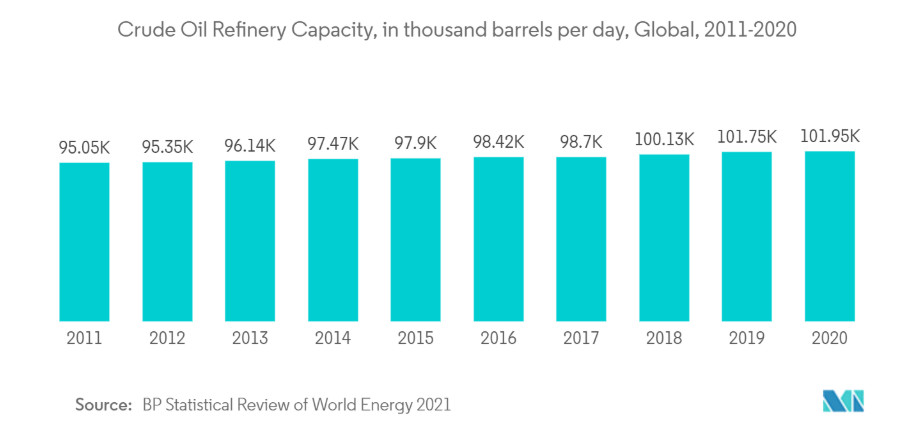

- 2020年の世界の原油精製能力は1日当たり101,947千バレル(TBPD)であり、2011年の95,054 TBPDから7.25%増加しました。また、エネルギー分野における発電用の天然ガス使用量の増加に伴い、予測期間中にガスの精製・処理能力の拡大が見込まれ、これにより資産保全管理のダウンストリーム分野が拡大する見込みです。

- 業界関係者がより多くの原油を処理できるインフラに投資する中、生産能力の増強が主導的役割を果たす可能性があります。プラントの構造と設計は日々複雑化しています。

- 過去20年間、世界中のプロセスプラントでは、検査用機器の引き渡し遅延、設備稼働の過負荷、不適切な保守作業、修理後の適切な点検未実施などの要因により、多くの重大事故が発生しております。

- 過去10年間、石油・ガス価格の変動を受けて、下流産業の主要企業多数は、利益を最大化するため、新規建設よりも既存資産の拡張を戦略の一環として位置付けてまいりました。こうした既存資産の拡張・再開発に先立ち、徹底的な資産評価が求められます。例えば2021年1月、ジョン・ウッド・グループ社は中国南方にある海南自由貿易区(FTZ)における製油所拡張プロジェクトに向け、中国石油化工海南精製化工有限公司(シノペック)と1億2000万米ドル規模のEPC(設計・調達・建設)サービス契約を締結しました。このような拡張プロジェクトが複数見込まれることから、予測期間中は下流部門における資産健全性管理市場の成長を支えると予想されます。

- 前述の要因により、精製事業および企業は現在、生産性の向上とコスト削減を目的として、資産健全性管理サービスへの積極的な投資を進めています。したがって、予測期間中は下流部門が市場を主導すると見込まれます。

北米が市場を主導

- 北米は最も古い中流インフラの一つを有しており、多くの石油・ガスパイプラインは40年以上経過しています。同地域の上流インフラも老朽化が進んでおり、メキシコ湾の稼働中のプラットフォームの大半は25年以上経過しています。

- 加えて、同地域の既存上流・中流インフラは広大な規模を誇ります。米国には約250万kmの石油・ガスパイプラインが、カナダには約80万kmのパイプラインが敷設されています。こうした大規模かつ老朽化したインフラを背景に、予測期間中は北米が石油・ガス資産保全管理サービス市場を牽引すると見込まれます。

- 上流部門においては、沿岸構造物が資産保全管理サービス提供者にとって大きな魅力となっています。これは、同地域の陸上構造物と比較して、はるかに過酷な環境下で稼働しているためです。海上石油・ガスプラットフォームは、安全要因と過酷な環境への曝露により、本質的な資産健全性管理サービスを必要とします。海底石油・ガスパイプライン、生産システム、集油システム、海上プラットフォームは、安全要因から最も厳しい規則や規制の対象となるため、特に稼働期間の後半において、精緻かつ広範な資産健全性管理サービスが求められます。

- さらに、メキシコ湾におけるディープウォーター・ホライズン号の爆発事故後、米国は海洋掘削・探査・生産に関する安全要件を見直し、強化しました。

- また、2020年時点でメキシコには6つの製油所があり、合計で1日あたり約160万バレルの原油処理能力を有しています。同国の製油所の大半は1980年代以前に稼働を開始しております。製油所の老朽化に伴い、安全かつ継続的な操業を維持するためには資産保全管理サービスが不可欠となっております。国内原油生産量の減少や繰り返される火災事故により、同国の製油所は既に稼働率が低下しており、これが調査期間中の市場を牽引すると予想されます。

- 以上の点から、予測期間中は北米が石油・ガス資産健全性管理サービス市場を主導する可能性が高いと考えられます。

石油・ガス資産健全性管理サービス業界の概要

世界の石油・ガス資産健全性管理サービス市場は、中程度の分散状態にあります。主要企業としては、Aker Solutions ASA、Bureau Veritas SA、Fluor Corporation、Oceaneering International Inc.、Technip FMC PLCなどが挙げられます。

石油・ガス資産保全管理サービス市場ニュース

- 2021年1月、ネプチューン・エナジー社は、同社が運営するガス生産プラットフォーム「シグナス」の保全管理および構造物メンテナンスに関する契約を、オーシャニアリング社およびストーク社に発表しました。契約額は約650万米ドルと評価されています。オーシャニーリング社は、圧力システム、構造物、パイプライン、浸食管理、および海洋検査サービスを含む保全管理サービスを提供する見込みです。さらに、オーシャニーリング社はストーク社と緊密に連携しており、ストーク社は英国南部北海に位置するシグナス向けに設備保守および足場設置サービスを提供しています。

石油・ガス資産健全性管理サービス市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(10億米ドル)

4.3 2027年までの陸上設備投資予測(10億米ドル)

4.4 2027年までの地域別海上設備投資予測(10億米ドル)

4.5 最近の動向と進展

4.6 政府の政策と規制

4.7 市場動向

4.7.1 推進要因

4.7.2 抑制要因

4.8 サプライチェーン分析

4.9 業界の魅力度 – ポーターの5つの力分析

4.9.1 供給者の交渉力

4.9.2 消費者の交渉力

4.9.3 新規参入の脅威

4.9.4 代替製品・サービスの脅威

4.9.5 競争の激しさ

5. 市場セグメンテーション

5.1 設置場所

5.1.1 陸上

5.1.2 海上

5.2 セクター

5.2.1 上流

5.2.2 中流

5.2.3 下流

5.3 地理的区分

5.3.1 北米

5.3.2 アジア太平洋

5.3.3 欧州

5.3.4 南米

5.3.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業プロファイル

6.3.1 Aker Solutions ASA

6.3.2 Bureau Veritas SA

6.3.3 Penspen Ltd

6.3.4 Intertek Group PLC

6.3.5 Oceaneering International Inc.

6.3.6 Fluor Corporation

6.3.7 Technip FMC PLC

6.3.8 Applus Services SA

6.3.9 ABS Group

6.3.10 EMI Group

6.3.11 GE Digital

6.3.12 Worley Parson Limited

6.3.13 FLYABILITY SA

*リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***