石油・ガスオートメーション市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

石油・ガス自動化市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、プロセス(アップストリーム、ミッドストリーム、ダウンストリーム)、テクノロジー(センサーとトランスミッター、分散制御システム(DCS)など)、アプリケーション(掘削・完工、生産・坑井最適化など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス自動化市場の概要:2025年から2030年の成長トレンドと予測

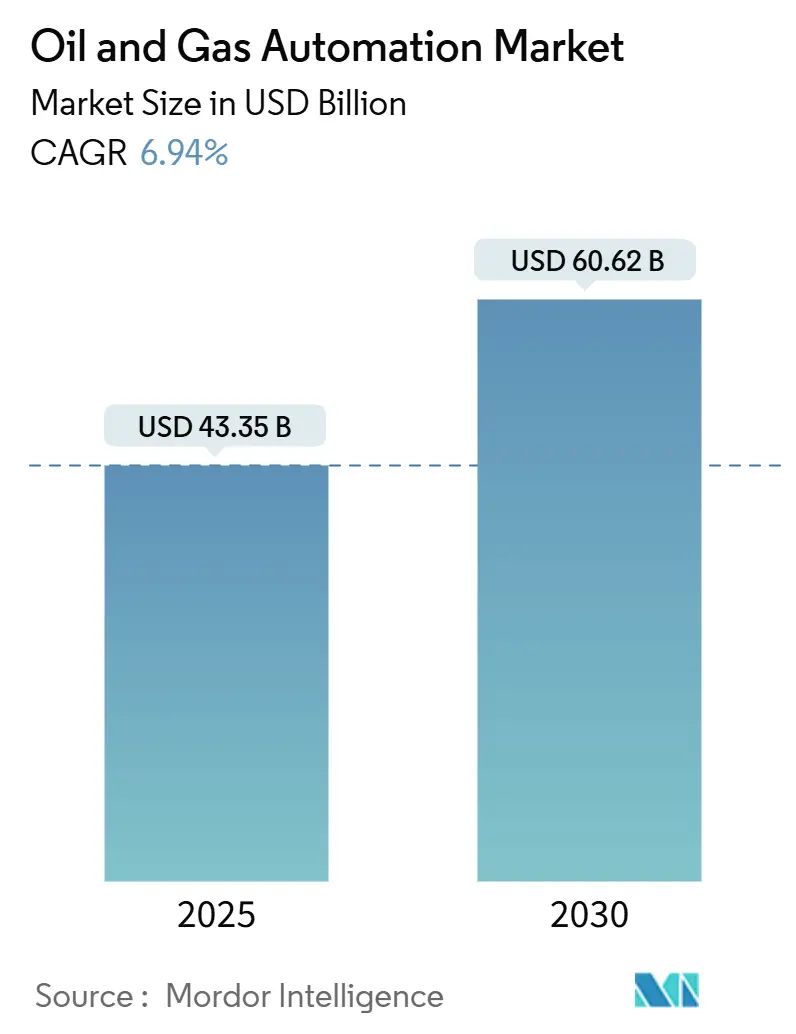

石油・ガス自動化市場は、2025年には433.5億米ドルの規模に達し、2030年には606.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.94%です。サプライチェーンの逼迫とエネルギー転換目標の強化が進む中、事業者はダウンタイムの削減と生産性向上を目指し、インテリジェントなフィールドプラットフォーム、エッジAI分析、自律型検査ツールを積極的に導入しています。

IEC 61511やISA-84に準拠した安全規制の義務化は、ミリ秒単位で危険に対応する安全計装システム(SIS)の採用を加速させています。また、アジア太平洋地域およびアフリカにおけるLNGインフラの拡大は、高圧かつ-160℃の環境に対応する極低温対応制御システムへの新たな需要を生み出しています。さらに、自動化投資総額の15~20%を占めるサイバーセキュリティ予算の増加は、ランサムウェアや国家支援型攻撃から運用技術(OT)環境を強化する必要性から、プロジェクトの経済性に影響を与えています。

主要なレポートの要点

* コンポーネント別: 2024年にはソフトウェアが市場シェアの66.7%を占め、サービスは2030年までに8.5%のCAGRで成長すると予測されています。

* プロセス別: 2024年には上流工程が収益の59.1%を占め、LNGターミナルの増加に伴い中流工程は8.3%のCAGRで拡大すると見込まれています。

* 技術別: 2024年には分散制御システム(DCS)が石油・ガス自動化市場規模の30.1%を維持し、SCADAプラットフォームは7.0%のCAGRで成長しています。

* アプリケーション別: 2024年には生産・油井最適化が38.2%のシェアを獲得し、LNGターミナルおよび貯蔵施設は2030年までに7.9%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が市場収益の37.1%を占めてリードし、アジア太平洋地域は精製所の近代化と上流工程のデジタル化を背景に、7.5%のCAGRで最も速い成長を遂げると予想されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* デジタル油田プラットフォームの採用増加: IoTセンサー、機械学習モデル、クラウド分析を統合したリアルタイムのデジタルプラットフォームは、意思決定サイクルを短縮します。Devon Energy社はAIを活用した掘削調整により、油井の寿命を25%向上させました。仮想ツインは、物理的な資産を危険にさらすことなくシナリオをテストすることを可能にします。

* 遠隔監視と予知保全のための設備投資(CAPEX)の近代化: 事業者は、現場訪問を削減し、安全リスクを低減する遠隔監視ツールに資本を振り向けています。Enbridge社のAzureベースのパイプライン分析は、脅威検出を30%向上させました。予知アルゴリズムは、振動や熱の傾向を分析し、数週間前に故障を特定することで、定期検査コストを最大50%削減し、信頼性を向上させます。

* 安全システム規制の義務化: IEC 61511への準拠は、人間の反応時間を上回る自動シャットダウン層の迅速な導入を推進しています。PHMSAの制御室規則と欧州のNIS 2.0サイバーセキュリティ指令は、事業者にリスク低減の文書化と、プロセスを中断せずに障害を隔離する冗長ロジックソルバーの設置を義務付けています。

* アジア太平洋地域およびアフリカにおけるLNGおよび中流工程の構築: アジア太平洋地域のLNG輸入能力は40%の成長が見込まれており、極低温条件に対応できる自動化への需要が高まっています。Emerson社のDeltaVプラットフォームは、AI駆動のチューニングによりエネルギー消費を最大5%最適化しながら、-160℃の温度変動を管理しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 原油価格の変動がOPEXおよびCAPEXサイクルに与える影響: 原油価格の変動と支出の間に6ヶ月の遅れが生じるため、小規模生産者はキャッシュフローが逼迫すると自動化アップグレードを遅らせざるを得なくなります。生産量に応じた料金体系のサブスクリプション型自動化サービスは、初期リスクを低減し、景気後退時の流動性を維持するため、支持を集めています。

* サイバーリスクとOTセキュリティコンプライアンスコストの増大: Colonial Pipeline事件以降、セキュリティ支出は自動化予算の最大5分の1を占めるようになりました。エアギャップアーキテクチャ、ゼロトラストネットワーク、24時間体制の脅威監視は、厳格な重要インフラ規則が適用される地域において、ライフサイクルコストを膨らませ、プロジェクト期間を長期化させています。

セグメント分析

* コンポーネント別: ソフトウェアは2024年の収益の66.7%(289億米ドル)を占め、予測保全や自律運転を支える分析エンジンを通じて市場を牽引しています。サービスは、AI構成やサイバーセキュリティ強化のアウトソーシングが増加するため、8.5%のCAGRで成長すると予測されています。ソフトウェアの成長は、掘削速度を35~45%向上させるエッジAIパッケージによって強化されています。ハードウェアはセンサーグリッドや堅牢なエッジデバイスに不可欠ですが、仮想化された制御ロジックがソフトウェア層に移行するにつれて、そのシェアは徐々に減少すると予想されます。

* プロセス別: 上流工程は2024年のプロセス収益の59.1%(約256億米ドル)を占め、自律型掘削および生産最適化プラットフォームがシェール油井の数千もの坑内パラメータを調整しました。中流工程は、世界的なLNGターミナル建設とパイプラインのデジタル化により、8.3%のCAGRで成長しています。SLBのような上流企業は、単一の水平坑井で25回の自動地質操舵修正を実証し、完全自律型リグへの移行を示唆しています。中流企業にとって、クラウド連携型SCADAシステムは、リアルタイムの漏洩検出と遠隔バルブ作動を可能にし、事故対応時間を短縮します。下流工程では、AI駆動の蒸留塔がエネルギー使用量を削減し、排出量を削減するための試験が行われています。

* 技術別: 分散制御システム(DCS)は、複雑な精製およびLNGトレインの基盤であり続け、2024年の技術ベースの収益の30.1%を占めました。しかし、SCADAは、パイプライン事業者が広範囲に分散した資産の衛星対応遠隔監視を採用しているため、7.0%のCAGRで最も急速に成長しています。HoneywellのExperion PKSは、古典的なDCSフレームワーク内にAI意思決定支援を組み込むことで、統合を具現化しています。PLCは、噴出防止装置の作動などの高速で決定的なタスクを制御し続け、安全計装システム(SIS)はSIL-3要件を満たす独立した保護層を提供します。インテリジェントセンサーは現在、エッジコンピューティングボードを統合し、フィールドデバイスをマイクロ意思決定ノードに変えています。

* アプリケーション別: 生産・油井最適化は2024年に38.2%のシェア(165億米ドル)を維持しました。AI駆動の人工揚水管理により、ExxonMobilは1,300の油井で生産量を2.2%増加させました。LNGターミナルおよび貯蔵施設は、現在規模は小さいものの、政府が柔軟なガス供給を確保し、極低温対応自動化を義務付けているため、7.9%のCAGRで成長する見込みです。掘削アプリケーションは、リアルタイムの坑内分析から恩恵を受けています。パイプライン事業者は、予知保全のための漏洩検出に光ファイバーセンシングを展開しています。精製資産は、出光興産川崎製油所での連続自律蒸留で達成されたマイルストーンである、13個のバルブを同時に調整する閉ループAIコントローラーを試験しています。

地域別分析

* 北米: 2024年に石油・ガス自動化市場で37.1%の収益シェアを占め、AI駆動の掘削とパッド最適化を開拓したシェール開発業者に支えられています。継続的な学習と適用サイクルにより、リグ数が変動しても地域の生産性は高く維持されています。この地域のサイバーセキュリティ態勢も成熟しており、事業者は連邦政府のガイドラインで義務付けられているゼロトラストOTフレームワークを採用しています。

* アジア太平洋地域: 2030年までに7.5%のCAGRで成長する態勢にあります。中国はよりクリーンな燃料を生産するために精製所を近代化しており、インドは深海ブロック全体で上流工程のデジタル化を加速させています。東南アジアの巨大なLNG輸入プロジェクトは、AI対応の極低温制御に依存しています。各国政府は排出量を削減し、安全性を高めるためにデジタルツインを支援しており、技術採用を推進しています。

* 欧州: 厳格な安全および環境規制の下で安定した支出を維持しています。ドイツとフィンランドの新しいLNG再ガス化ユニットは、SIL-3安全層とNIS 2.0サイバーセキュリティ要件を満たすDCSプラットフォームを統合しています。

* 中東: 国営石油会社は、ソブリンファンドに支えられ、ADNOCの9億2000万米ドルのENERGYaiプログラムに代表されるように、成熟した炭酸塩貯留層全体でAI駆動の油井監視を拡大しています。

* アフリカと南米: 新興の採用国であり、技術移転と資金調達のために合弁事業パートナーを活用することがよくあります。

競争環境

市場の集中度は中程度であり、ABB、Honeywell、Siemens、Emersonの4つの主要なグローバル自動化企業が、センサー、制御システム、ライフサイクルサービスを網羅するエンドツーエンドのポートフォリオを提供しています。これらの企業の既存の設備と世界的なサービスネットワークは、ブラウンフィールドのアップグレードにおける高いスイッチングコストを生み出しています。

Corva、Agora、SensiaなどのCorva、Agora、Sensiaなどの専門企業は、ソフトウェア、データ分析、AI駆動のソリューションに特化することで、ニッチ市場で競争しています。

このレポートは、世界の石油・ガス自動化市場に関する詳細な分析を提供しています。石油・ガス産業は、コスト管理、既存資産からの高価値抽出、稼働時間の最大化といった課題に直面しており、これらの課題に対応するため、自動化ソリューションの導入が進められています。本市場は、2025年には433.5億米ドルに達し、2030年までには年平均成長率(CAGR)6.9%で成長し、606.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。デジタル油田プラットフォームの採用拡大、遠隔監視および予知保全のための設備投資(CAPEX)の近代化、安全システムに関する規制の義務化、アジア太平洋地域およびアフリカにおけるLNG(液化天然ガス)およびミッドストリームインフラの構築、危険な現場でのリアルタイム分析を可能にするエッジAIの展開、オフショア資産の検査における自律型ドローンおよびロボットの活用です。

一方で、市場の成長を抑制する要因も存在します。原油価格の変動が設備投資(CAPEX)および運営費(OPEX)のサイクルに与える影響、サイバーリスクの増大とOT(Operational Technology)セキュリティコンプライアンスコストの上昇、自動化導入における高額な初期費用と投資収益率(ROI)の不確実性、既存システムとの相互運用性の課題です。特に、原油価格の変動とサイバーセキュリティコンプライアンスコストの増加は、予測されるCAGRから2.3パーセントポイントを削減するほどの強い逆風となっています。

本レポートでは、市場を以下の要素で詳細に分析しています。

コンポーネント別(ハードウェア、ソフトウェア、サービス)、プロセス別(アップストリーム、ミッドストリーム、ダウンストリーム)、テクノロジー別(センサーおよびトランスミッター、分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、監視制御およびデータ収集システム(SCADA)、安全計装システム(SIS)、可変周波数ドライブ(VFD)、製造実行システム(MES)、産業資産管理など)、アプリケーション別(掘削および完成、生産および油井最適化、パイプラインおよび輸送、精製および石油化学、LNGターミナルおよび貯蔵)、そして地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)です。

主要な分析結果として、コンポーネント別ではソフトウェアが市場シェアの66.7%を占め、AI分析やリアルタイム最適化プラットフォームによって牽引されています。サービス部門は、複雑なAI導入における専門的な統合、サイバーセキュリティ、継続的な最適化サポートの必要性から、年平均成長率8.5%で最も速い成長を遂げています。地域別では、アジア太平洋地域が積極的なLNGインフラ拡張と製油所の近代化イニシアチブにより、年平均成長率7.5%で最も急速に成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ABB Ltd.、Honeywell International Inc.、Siemens AG、Schneider Electric SE、Emerson Electric Co.、Rockwell Automation Inc.、Mitsubishi Electric Corp.、Yokogawa Electric Corp.など、主要な20社の企業プロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

また、レポートでは、市場機会と将来の展望、特にホワイトスペースと未充足ニーズの評価も行われています。例えば、TotalEnergiesのようなオペレーターは、オフショア検査に遠隔操作ロボットを試験導入し、人間の危険な作業への露出を減らし、検査頻度を向上させており、これは完全自律型資産管理への広範な移行を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタル油田プラットフォームの導入増加

- 4.2.2 リモート監視と予知保全のための近代化設備投資

- 4.2.3 義務的な安全システム規制

- 4.2.4 APACおよびアフリカにおけるLNGおよびミッドストリームの構築

- 4.2.5 危険な場所でのリアルタイム分析のためのエッジAI導入

- 4.2.6 オフショア資産向け自律型検査ドローンとロボット

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動がOPEXおよびCAPEXサイクルに影響

- 4.3.2 サイバーリスクとOTセキュリティコンプライアンスコストの増加

- 4.3.3 高額な初期自動化費用とROIの不確実性

- 4.3.4 レガシーシステムの相互運用性

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 プロセス別

- 5.2.1 アップストリーム

- 5.2.2 ミッドストリーム

- 5.2.3 ダウンストリーム

-

5.3 テクノロジー別

- 5.3.1 センサーおよびトランスミッター

- 5.3.2 分散制御システム (DCS)

- 5.3.3 プログラマブルロジックコントローラー (PLC)

- 5.3.4 監視制御およびデータ収集 (SCADA)

- 5.3.5 安全計装システム (SIS)

- 5.3.6 その他のテクノロジー

-

5.4 アプリケーション別

- 5.4.1 掘削および仕上げ

- 5.4.2 生産および油井最適化

- 5.4.3 パイプラインおよび輸送

- 5.4.4 精製および石油化学

- 5.4.5 LNGターミナルおよび貯蔵

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Honeywell International Inc.

- 6.4.3 Siemens AG

- 6.4.4 Schneider Electric SE

- 6.4.5 Emerson Electric Co.

- 6.4.6 Rockwell Automation Inc.

- 6.4.7 三菱電機株式会社

- 6.4.8 横河電機株式会社

- 6.4.9 Eaton Corp.

- 6.4.10 Dassault Systèmes SE

- 6.4.11 Bosch Rexroth AG

- 6.4.12 Texas Instruments Inc.

- 6.4.13 Johnson Controls International plc

- 6.4.14 Halliburton Co.

- 6.4.15 Schlumberger NV

- 6.4.16 Baker Hughes Co.

- 6.4.17 Weatherford International plc

- 6.4.18 AVEVA Group plc

- 6.4.19 Aspen Technology Inc.

- 6.4.20 Flowserve Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガスオートメーションは、石油・ガス産業における探査、生産、輸送、精製といった一連のバリューチェーン全体にわたるプロセスを、自動化技術とシステムを用いて効率的かつ安全に管理・運用する取り組みを指します。その主要な目的は、オペレーションの安全性向上、生産性の最大化、運用コストの削減、環境負荷の低減、そして品質の一貫性確保にあります。物理的な作業の自動化に留まらず、データ収集、分析、意思決定支援、さらには自律的な制御に至るまで、広範な領域をカバーする現代の石油・ガス産業において不可欠な要素となっております。

このオートメーションには多岐にわたる種類が存在します。まず、プラント全体のプロセスを監視・制御する「プロセス制御システム」が挙げられます。これには、大規模な化学プラントや精製所などで用いられる分散制御システム(DCS)、特定の機械や小規模なプロセスを高速で制御するプログラマブルロジックコントローラ(PLC)、そして広範囲に分散した設備(パイプライン、油田など)を遠隔から監視・制御する監視制御データ収集システム(SCADA)などがあります。次に、異常事態発生時にプラントを安全に停止させるための「安全計装システム(SIS)」があります。これは緊急停止システム(ESD)や火災・ガス検知システム(F&G)を含み、人命、設備、環境を保護する上で極めて重要な役割を果たします。さらに、設備の稼働状況を監視し、故障を予測してメンテナンスを最適化する「資産管理システム(APM)」も重要です。近年では、危険区域での点検やメンテナンス作業を支援する「ロボティクスやドローン」の活用、そして膨大なデータを解析し、生産最適化や異常検知、意思決定支援を行う「データ分析やAI」の導入も進んでおります。

石油・ガスオートメーションの用途は、産業の各段階にわたります。探査・開発段階では、地震探査データの自動解析、掘削プロセスの最適化、坑井のリアルタイム監視などに利用されます。これにより、探査の精度向上と開発コストの削減が図られます。生産段階では、油井やガス井の流量制御、分離プロセスの最適化、ポンプやコンプレッサーの監視・制御が自動化され、遠隔地からの生産管理や無人プラットフォームの運用も可能になります。これにより、生産効率の向上と人件費の削減に貢献します。輸送・貯蔵段階では、パイプラインの圧力・流量監視、漏洩検知、バルブ制御が自動化され、貯蔵タンクの液面や温度管理も行われます。これにより、安全な輸送と貯蔵が確保されます。精製・加工段階では、蒸留、分解、改質といった複雑な化学プロセスの精密制御が行われ、製品の品質管理やエネルギー効率の最適化が実現されます。

関連技術としては、まず「産業用IoT(IIoT)」が挙げられます。これは、現場のセンサーやデバイスからリアルタイムでデータを収集し、監視・制御システムと連携させる基盤となります。収集された大量のデータは「クラウドコンピューティング」によって保存、処理、分析され、「ビッグデータ分析」によって生産最適化や予知保全に活用されます。また、これらのシステムを外部からの脅威から守るための「サイバーセキュリティ」は、重要インフラである石油・ガス施設において極めて重要です。物理的なプラントの仮想モデルを構築し、シミュレーションや最適化を行う「デジタルツイン」も、設計から運用、メンテナンスに至るまでライフサイクル全体での効率化に貢献します。さらに、現場に近い場所でデータを処理する「エッジコンピューティング」は、リアルタイム性が求められる制御や、データ転送負荷の軽減に役立っております。

市場背景としては、いくつかの重要な要因が挙げられます。第一に、安全性と環境規制の強化です。事故防止や温室効果ガス排出量削減への国際的な要求が高まる中、オートメーションはこれらの課題に対応するための不可欠な手段となっております。第二に、原油価格の変動や競争激化によるコスト削減と効率化の圧力です。オートメーションは、運用コストの削減、生産性の向上、ダウンタイムの最小化を通じて、企業の収益性向上に貢献します。第三に、熟練労働者の高齢化と不足です。自動化や遠隔操作技術は、労働力不足を補い、危険な作業環境から作業員を解放する役割を果たします。第四に、デジタル変革(DX)の推進です。データ駆動型の意思決定への移行は、石油・ガス産業においても競争力を維持するために不可欠であり、オートメーションはその中核をなします。最後に、遠隔地や過酷な環境での作業が多いという産業特性も、自動化・遠隔操作の必要性を高めております。

将来展望として、石油・ガスオートメーションはさらなる進化を遂げると予想されます。最も注目されるのは、「自律型システムへの進化」です。AIによる自己学習、自己最適化が進み、人間による介入が最小限に抑えられた、より高度な自律運転が実現されるでしょう。これにより、生産効率は飛躍的に向上し、ヒューマンエラーのリスクも低減されます。また、運用技術(OT)と情報技術(IT)の融合が進み、「統合プラットフォームの普及」が進むことで、サプライチェーン全体の可視化と最適化が実現される見込みです。これにより、企業はより迅速かつ柔軟な意思決定が可能になります。さらに、エネルギー転換の潮流の中で、「再生可能エネルギーとの連携」も重要なテーマとなります。石油・ガス施設がスマートグリッドの一部として機能し、エネルギーミックス全体での最適化に貢献する可能性も考えられます。サイバー攻撃の高度化に伴い、「サイバーセキュリティの重要性」は一層増大し、より堅牢な防御システムが求められるでしょう。最終的には、CO2排出量削減やエネルギー効率向上、環境モニタリングを通じて、「持続可能性への貢献」がより強く意識されるようになります。これらの技術革新は、データサービスや予測分析サービスといった新たなビジネスモデルの創出にも繋がっていくことでしょう。