石油・ガス下流市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

石油・ガス下流市場レポートは、タイプ別(製油所、石油化学プラント)、製品タイプ別(精製石油製品、石油化学製品、潤滑油)、流通チャネル別(直販/卸売、ディストリビューター/商業、小売)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス下流市場の概要(2025年~2030年)

本レポートは、石油・ガス下流市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場はタイプ(精製所、石油化学プラント)、製品タイプ(精製石油製品、石油化学製品、潤滑油)、流通チャネル(直販/卸売、販売業者/商業、小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は米ドル建てで提供されています。

市場規模と成長予測

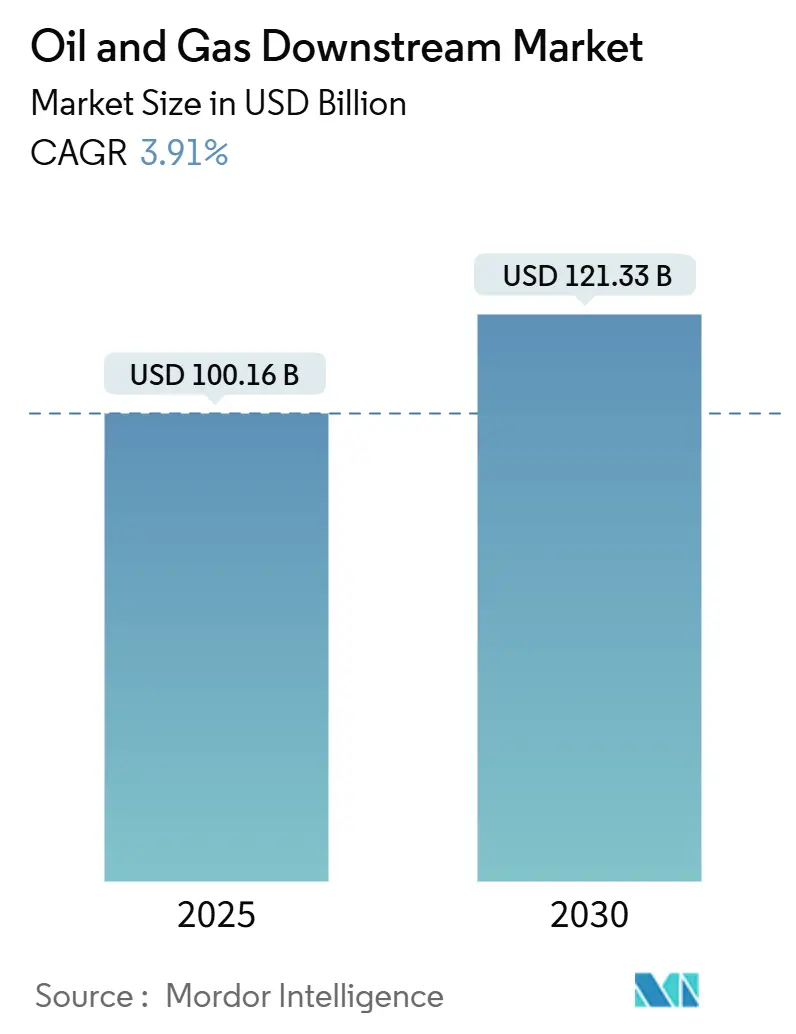

石油・ガス下流市場は、2025年には1,001億6,000万米ドルと推定され、2030年には1,213億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.91%です。

この成長は、アジア太平洋地域における生産能力の増強、石油化学製品との統合の進展、および電動輸送回廊におけるガソリン需要の緩和にもかかわらず、ディーゼルとジェット燃料の持続的な需要によって牽引されています。

市場の主要な動向と洞察

市場を牽引する要因:

* 精製能力の急増(CAGRへの影響度1.20%): アジア太平洋地域と中東における精製プロジェクトは、世界の経済をこれらのハブへと傾け、統合された事業者には規模と原料への近接性という利点をもたらしています。

* 石油化学製品需要の急増(CAGRへの影響度0.90%): 石油化学製品はすでに世界の石油需要の14%を占めており、さらに増加すると予想されています。これにより、精製業者は統合された複合施設において、ナフサ分解や芳香族抽出へと事業を再構築しています。

* IMO硫黄規制の厳格化(CAGRへの影響度0.60%): 超低硫黄燃料油が船舶燃料販売の主流となり、脱硫装置を持つ精製業者に利益をもたらし、原油構成や二次装置の改修、船舶用軽油やメタノールの新たな販路開拓を促しています。

* 航空燃料の回復とSAF(持続可能な航空燃料)義務化(CAGRへの影響度0.70%): ジェット燃料需要の回復と、英国の2030年までのSAF義務化(10%)、米国のSAF生産能力の拡大は、原料の柔軟性を持つ精製所にとってHEFA(水素化植物油)やPower-to-Liquids経路におけるプレミアムなニッチ市場を創出しています。

* デジタルツイン/AIによるOPEX最適化(CAGRへの影響度0.50%): デジタルツインやAIを活用した運用最適化は、世界中の早期導入企業において長期的な効率向上に貢献しています。

* 水素副産物の収益化(CAGRへの影響度0.40%): 北米や欧州では、水素の副産物としての収益化が長期的な成長要因となっています。

市場を抑制する要因:

* EV普及によるガソリン需要の浸食(CAGRへの影響度-0.80%): 2024年には世界のEV販売台数が1,400万台に達し、欧州や中国の一部地域でガソリン需要の減少が加速しており、精製業者はディーゼル、ジェット燃料、石油化学製品への注力をシフトさせています。

* ネットゼロ政策による化石燃料抑制(CAGRへの影響度-0.60%): EUの「Fit-for-55」措置や米国の低炭素基準は炭素に価格を付け、長期的な原油処理装置への投資を抑制し、再生可能エネルギーとの統合や柔軟な製品構成へと資本を誘導しています。

* 気候変動リスクによる稼働停止と保険コスト(CAGRへの影響度-0.40%): 湾岸地域や沿岸部の施設では、気候変動リスクによる稼働停止や保険コストが短期的な課題となっています。

* 高金利によるプロジェクト制限(CAGRへの影響度-0.50%): 世界的に高金利が続き、特に新興市場において新規プロジェクトへの投資が制限されています。

セグメント分析

* タイプ別:

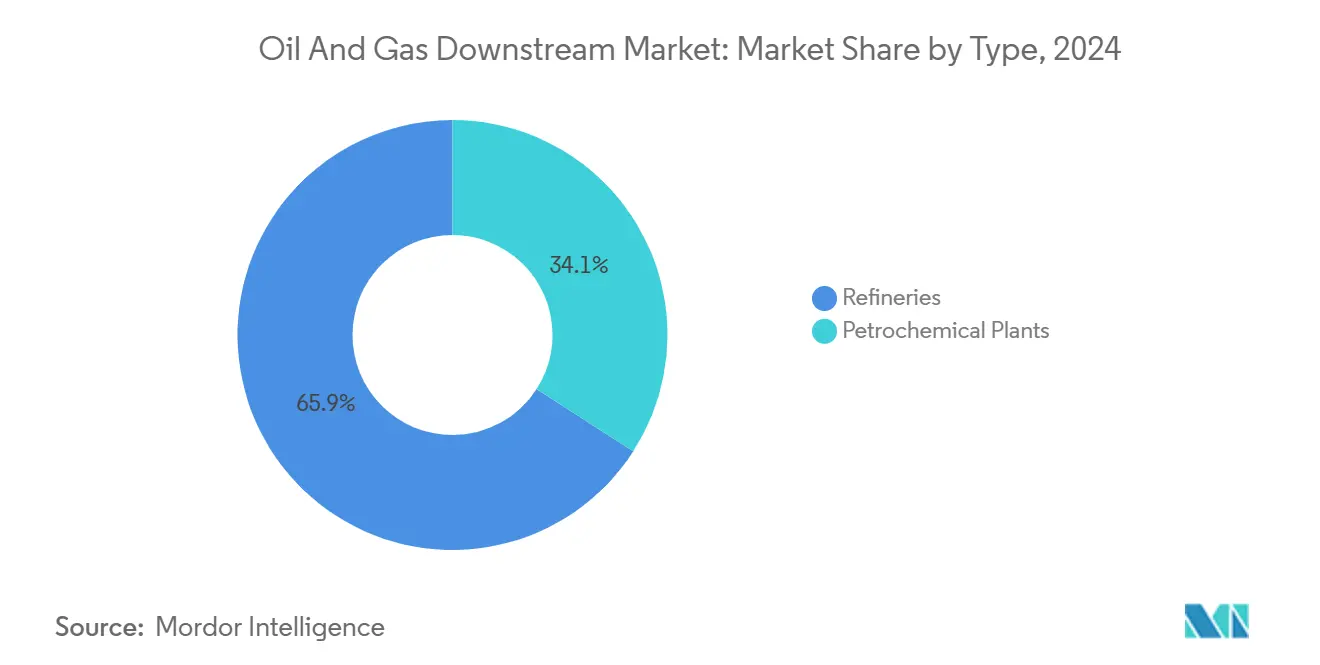

* 精製所は2024年に石油・ガス下流市場の65.9%を占め、資産稼働率の向上と石油化学製品の追加投資に支えられ、4.8%のCAGRで成長すると予測されています。このセグメントは、輸送燃料と化学原料の間でリアルタイムのマージンシグナルに基づいて柔軟に構成を切り替えることができる利点があります。

* 石油化学プラントは34.1%と小さいシェアですが、アジア太平洋地域でナフサ分解装置やプロパン脱水素装置が増加していることから、4.3%の成長軌道を描いています。

* 製品タイプ別:

* 精製石油製品は2024年に市場規模の70.5%を占め、ディーゼル、ジェット燃料、および適合船舶燃料がガソリン需要の減少を相殺することで、年間4.3%の成長が見込まれています。

* 石油化学製品は、アジア太平洋地域における包装、自動車、建設分野での需要増加により、燃料を上回るペースで成長しています。

* 潤滑油はニッチながらも収益性の高い分野であり、長寿命化や産業用特殊グレードがプレミアムな収益を実現しています。

* 流通チャネル別:

* 小売ネットワークは2024年に収益の62.2%を占め、2030年までに4.6%のCAGRで成長すると予測されています。これは、その価格決定力、ブランド力、およびデータ豊富な顧客インターフェースによるものです。ロイヤルティアプリやオンサイトのコンビニエンスストアは収益を多様化し、燃料のみのマージン圧縮に対する防御策となっています。

* 直販および卸売は産業用ボリュームやフリート契約にとって不可欠ですが、利益率は薄い傾向にあります。

地域分析

* アジア太平洋地域は2024年に32.9%のシェアを占め、年間5.1%の成長率でリードすると予想されています。これは、中国、インド、東南アジアにおける人口増加、工業化、政策支援が重なり、生産能力が急増しているためです。

* 北米は、ガソリン需要の減少にもかかわらず、エタンが豊富なシェールガスを利用して石油化学分解装置や水素化処理装置に供給し、競争力のあるキャッシュコストを維持しています。

* 欧州は、「Fit-for-55」政策の下で燃料需要が減少する中、施設をHVO(水素化植物油)やSAFを生産するバイオハブに転換し、残存するCO2を削減するためにCCS(炭素回収・貯留)クラスターを統合しています。

* 中東のプロジェクトは、ガス液化ストリームと補助金付きのユーティリティを活用し、EUおよびアジアの輸入業者にサービスを提供しています。

* アフリカではナイジェリアやアンゴラで新たな複合施設が出現していますが、資本不足に直面しています。

* 南米のブラジルでは、ペトロブラスが国内需要のカバーと通貨・政策サイクルの変動とのバランスを取っています。

競争環境

石油・ガス下流市場は中程度の集中度を示しており、多くの地域に根ざした競合他社が存在します。サウジアラムコ、シノペック、エクソンモービル、シェルが世界の主要企業ですが、いずれも収益シェアが12%を超えることはなく、競争の多様性が保たれています。

戦略の中心は、精製、石油化学、電力資産を組み合わせて範囲の経済性を解き放ち、より高マージンの化学ストリームを獲得する「統合」にあります。シェルやトタルエナジーズのようなデジタルツイン分析や予測保全を優先する事業者は、生産量増加とエネルギー強度削減を達成し、EBITDAスプレッドを拡大しています。

ポートフォリオの再編も活発です。シェブロンによるヘス社の買収(530億米ドル)は、原料アクセスと米国湾岸地域の精製能力を拡大しました。また、エナジートランスファーによるWTGミッドストリームの買収(23億米ドル)は、パーミアン供給回廊における物流網を強化しました。

イノベーションの重点分野は、SAF、再生可能ディーゼル、水素であり、これらは脱炭素化の主要な手段となっています。フィリップス66、トタルエナジーズ、バレロは、水素化処理装置をHVOやHEFA経路に転用し、低炭素クレジット収益源を獲得しています。

主要企業

* BP PLC

* サウジアラムコ

* 中国石油化工(Sinopec)

* エクソンモービル・コーポレーション

* シェル plc

最近の業界動向

* 2025年10月: シェブロン・コーポレーションがヘス・コーポレーションを530億米ドルで買収完了し、下流能力とグローバルリーチを拡大しました。

* 2025年9月: エナジートランスファーLPがWTGミッドストリームを23億米ドルで買収完了し、主要なシェール盆地における原油および製品物流を強化しました。

* 2025年8月: ベレン・インクがホワイトキャップ・リソースと150億米ドルで合併し、北米の精製業者向け重油供給を強化しました。

* 2025年7月: サウジアラムコがテキサス州モティバサイトで80億米ドルを投じ、日量25万バレルの拡張計画を発表し、石油化学製品との統合を強調しました。

以上が、石油・ガス下流市場の現状と将来の展望に関する詳細な概要でございます。

このレポートは、世界の石油・ガス下流部門市場に関する詳細な分析を提供しています。下流部門は、原油をガソリン、ディーゼル、ジェット燃料などの様々な石油製品に精製し、天然ガスを加工して利用可能な製品を生産するほか、プラスチック、肥料、合成材料などの石油化学製品の製造を含みます。

市場規模と成長予測:

2025年には市場規模が1,001億6,000万米ドルに達すると予測されており、分析期間中の年平均成長率(CAGR)は3.91%で推移する見込みです。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、アジア太平洋地域および中東における精製能力の急増、石油化学製品需要の活況、IMO 2020などの硫黄燃料規制の厳格化が挙げられます。また、パンデミック後の航空燃料需要の回復と、英国の2030年までにSAF(持続可能な航空燃料)10%目標のようなSAF義務化も重要な推進力となっています。さらに、デジタルツインやAIを活用した運転費用(OPEX)の最適化、水素副産物の収益化も市場を後押ししています。

市場の主な抑制要因:

一方で、電気自動車(EV)の普及によるガソリン需要の減少、ネットゼロ政策による化石燃料利用の抑制、気候変動リスクに起因する操業停止や保険コストの増加、高金利による新規製油所建設の制限などが市場の成長を抑制する要因として挙げられます。

地域別洞察:

地域別では、アジア太平洋地域が最も高い成長を牽引しており、中国とインドにおける統合型コンプレックスの追加により、5.1%のCAGRで拡大すると予測されています。

製品セグメントの動向:

製品タイプ別では、石油化学製品が最も急速に成長するセグメントであり、世界のプラスチック、包装、特殊化学品に対する需要の継続的な増加がその背景にあります。製油所は、ガソリン需要の減少に対応するため、ディーゼル、ジェット燃料、石油化学製品への転換、再生可能燃料へのユニット改修、余剰水素の収益化といった戦略を進めています。

技術的展望:

デジタルツインやAIベースの予知保全といった運用技術は、ダウンタイムとエネルギー使用量を削減し、EBITDA(利払い・税引き・償却前利益)の向上に貢献すると期待されています。

レポートの構成と詳細なセグメンテーション:

本レポートは、市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の概要、推進要因、抑制要因、サプライチェーン分析、規制環境、技術的展望、製油所処理能力分析、主要プロジェクト情報、ポーターの5フォース分析、PESTLE分析といった広範な市場状況を網羅しています。

市場規模と成長予測は、以下の詳細なセグメンテーションに基づいて提供されています。

* タイプ別: 製油所、石油化学プラント。

* 製品タイプ別: 精製石油製品、石油化学製品、潤滑油。

* 流通チャネル別: 直販/卸売、販売代理店/商業、小売。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域に細分化されています。

競争環境:

競争環境の章では、市場集中度、M&A、パートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳述されています。また、China Petroleum & Chemical Corp (Sinopec)、Exxon Mobil Corporation、Royal Dutch Shell plc、Saudi Arabian Oil Company (Saudi Aramco)など、世界の主要20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来展望:

レポートは、市場の機会と将来の展望についても分析し、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精製能力の急増(APACおよび中東)

- 4.2.2 石油化学製品需要の急増

- 4.2.3 IMO 2020および硫黄燃料規制の厳格化

- 4.2.4 航空燃料の回復とSAF義務化

- 4.2.5 デジタルツイン/AIによるOPEX最適化

- 4.2.6 水素副産物の収益化

- 4.3 市場の阻害要因

- 4.3.1 EV普及によるガソリン需要の減少

- 4.3.2 ネットゼロ政策による化石燃料の抑制

- 4.3.3 気候リスクによるダウンタイムと保険

- 4.3.4 高金利による新規製油所の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 製油所処理能力分析

- 4.8 主要プロジェクト情報

- 4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

- 4.10 PESTLE分析

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 精油所

- 5.1.2 石油化学プラント

- 5.2 製品タイプ別

- 5.2.1 精製石油製品

- 5.2.2 石油化学製品

- 5.2.3 潤滑油

- 5.3 流通チャネル別

- 5.3.1 直販/卸売

- 5.3.2 ディストリビューター/商業

- 5.3.3 小売

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 ノルウェー

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 中国石油化工(Sinopec)

- 6.4.2 エクソンモービル

- 6.4.3 ロイヤル・ダッチ・シェル

- 6.4.4 サウジアラムコ(Saudi Aramco)

- 6.4.5 BP

- 6.4.6 トタルエナジーズ

- 6.4.7 中国石油天然ガス集団(CNPC)

- 6.4.8 リライアンス・インダストリーズ

- 6.4.9 インド石油公社

- 6.4.10 シェブロン

- 6.4.11 フィリップス66

- 6.4.12 マラソン・ペトロリアム

- 6.4.13 ヴァレロ・エナジー

- 6.4.14 ブラジル石油公社(ペトロブラス)

- 6.4.15 ENI

- 6.4.16 PTTパブリック・カンパニー・リミテッド

- 6.4.17 SKイノベーション

- 6.4.18 クウェート石油公社

- 6.4.19 ルコイユ

- 6.4.20 OMVグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガス下流とは、原油や天然ガスを最終製品に加工し、消費者に届けるまでの一連の活動を指します。具体的には、原油をガソリン、軽油、灯油などの石油製品や、プラスチック、化学繊維などの石油化学製品に精製・加工する工程、および天然ガスを処理・液化し、都市ガスや発電燃料として供給する工程、さらにはこれらの製品を市場に流通・販売する活動全般が含まれます。石油・ガス産業は、上流(探査・生産)、中流(輸送・貯蔵)、下流の三つの主要なセグメントに分かれており、下流部門は、エネルギー供給と産業の基盤を支える重要な役割を担っています。

石油・ガス下流部門は、主に以下の活動に分類されます。

1. 石油精製: 原油を物理的・化学的なプロセスによって分離・変換し、様々な石油製品を製造する中核的な活動です。主な製品には、自動車燃料(ガソリン、軽油)、航空燃料(ジェット燃料)、暖房用燃料(灯油、LPG)、工業用燃料(重油)、アスファルト、潤滑油などがあります。精製プロセスには、常圧蒸留、減圧蒸留、接触分解、接触改質、水素化脱硫などが含まれ、製品の品質向上と環境負荷低減が常に求められています。

2. 石油化学: 石油精製で得られるナフサや、天然ガスから分離されるエタンなどを原料として、エチレン、プロピレン、ブタジエン、ベンゼン、トルエン、キシレンといった基礎化学品を製造し、さらにこれらを加工してプラスチック(ポリエチレン、ポリプロピレン、PVCなど)、合成繊維、合成ゴム、肥料、溶剤、医薬品原料など、多岐にわたる最終製品の原料を生産します。現代社会のあらゆる産業において不可欠な素材を提供しています。

3. ガス処理・液化: 採掘された天然ガスから不純物(硫化水素、二酸化炭素など)や液化天然ガス(NGLs)を除去し、パイプライン輸送に適した品質に調整するプロセスです。また、長距離輸送のために天然ガスをマイナス162℃まで冷却して液化し、体積を約600分の1に圧縮する液化天然ガス(LNG)製造も重要な活動です。LNGは、専用のタンカーで世界各地に輸送され、再ガス化されて都市ガスや発電燃料として利用されます。

4. 製品販売・流通: 精製された石油製品や石油化学製品、処理された天然ガスを、最終消費者に届けるための物流および販売活動です。ガソリンスタンドを通じた自動車燃料の小売販売、工場や発電所への工業用燃料の卸売、都市ガス会社を通じた家庭や企業への天然ガス供給などが含まれます。パイプライン、タンカー、鉄道、トラックなど、多様な輸送手段が用いられ、効率的かつ安定的な供給体制が構築されています。

石油・ガス下流製品は、私たちの日常生活と産業活動のあらゆる側面に深く浸透しています。

1. エネルギー源: ガソリン、軽油、ジェット燃料は自動車、船舶、航空機の主要な動力源であり、現代の交通システムを支えています。灯油やLPG、天然ガスは、家庭や商業施設での暖房、給湯、調理に広く利用され、産業分野ではボイラー燃料や発電燃料として不可欠です。

2. 工業原料: 石油化学製品は、プラスチック製品(包装材、自動車部品、家電製品、建材)、合成繊維(衣料品、カーペット)、合成ゴム(タイヤ、工業用部品)、塗料、洗剤、接着剤、医薬品、化粧品、肥料など、数え切れないほどの製品の原料となります。アスファルトは道路舗装に、潤滑油は機械の円滑な動作に欠かせません。これらの製品は、製造業、建設業、農業、医療など、幅広い産業の発展に貢献しています。

石油・ガス下流部門では、効率性、安全性、環境性能の向上を目指し、常に最先端の技術が導入されています。

1. 高度精製技術: 原油からより多くの高付加価値製品を生産するため、接触分解装置(FCC)、接触改質装置(CCR)、水素化分解装置(HCU)などの高度な触媒技術が進化しています。これにより、重質油の軽質化や、硫黄分などの不純物の除去が効率的に行われ、環境規制に対応したクリーン燃料の生産が可能となっています。

2. 石油化学プロセス技術: エチレンプラントにおける高効率なスチームクラッキング技術や、ポリエチレン・ポリプロピレンなどの重合プロセスにおける高性能触媒の開発が進んでいます。これにより、製品の品質向上、生産コストの削減、エネルギー消費量の低減が図られています。

3. ガス処理・LNG技術: 天然ガスからの不純物除去技術や、LNG製造における省エネルギー型液化プロセス(例:C3MR、AP-CASCADETM)の開発が進んでいます。また、LNG受入基地における再ガス化技術も効率化されています。

4. デジタル技術: AI(人工知能)、IoT(モノのインターネット)、ビッグデータ解析、機械学習などのデジタル技術が、プラントの運転最適化、予知保全、サプライチェーン管理、エネルギー効率の向上に活用されています。これにより、生産性の向上、ダウンタイムの削減、安全性の強化が実現されています。

5. 環境対応技術: 排ガス処理技術、排水処理技術、CO2分離回収・貯留(CCS)技術、バイオ燃料製造技術、水素製造技術など、環境負荷低減と脱炭素化に向けた技術開発が加速しています。

石油・ガス下流市場は、グローバルな経済動向、地政学的要因、環境規制、技術革新など、様々な要因によって常に変動しています。

1. 需要構造の変化: 新興国におけるエネルギー需要の増加が続く一方で、先進国では省エネルギー化や再生可能エネルギーへの移行が進み、石油製品の需要構造が変化しています。特に、電気自動車(EV)の普及は、将来的なガソリン需要に大きな影響を与える可能性があります。

2. 原油価格の変動: 原油価格の変動は、精製マージンに直接的な影響を与え、下流企業の収益性を左右します。地政学的リスクやOPECプラスの生産調整などが価格変動の主要因となります。

3. 環境規制の強化: 世界的に温室効果ガス排出削減の動きが加速しており、燃料の低硫黄化、CO2排出規制、プラスチック廃棄物問題への対応など、下流部門に対する環境規制は年々厳しくなっています。これにより、企業は環境対応投資を強化し、持続可能な製品・プロセスの開発を迫られています。

4. 競争環境: アジアや中東地域での新規精製・石油化学プラントの建設により、グローバルな供給能力が増加し、競争が激化しています。特に、統合型石油化学コンプレックスの建設は、コスト競争力と製品多様化を促進しています。

5. 脱炭素化への圧力: 世界的な脱炭素化の流れの中で、石油・ガス下流企業は、化石燃料依存からの脱却と、新たなビジネスモデルの構築を求められています。

石油・ガス下流部門は、エネルギー転換と脱炭素化の大きな波の中で、変革期を迎えています。

1. 脱炭素化への貢献: 今後、下流部門は、従来の化石燃料製品の生産に加え、バイオ燃料(SAF: 持続可能な航空燃料など)、水素(ブルー水素、グリーン水素)、アンモニアなどの次世代エネルギーキャリアの製造拠点としての役割を強化していくでしょう。また、CCUS(二酸化炭素回収・利用・貯留)技術の導入により、既存プラントからのCO2排出削減にも積極的に取り組むと予想されます。

2. 高付加価値化と循環経済: 汎用製品の生産から、高機能性材料、スペシャリティケミカル、リサイクルプラスチック原料など、高付加価値製品へのシフトが進むと考えられます。プラスチック廃棄物問題への対応として、ケミカルリサイクル技術の開発・実用化や、バイオマス由来プラスチックの生産拡大など、循環経済への貢献が期待されます。

3. デジタル変革の加速: AI、IoT、ビッグデータなどのデジタル技術は、プラントの自律運転、サプライチェーンの最適化、市場予測の精度向上など、下流部門の効率性と競争力をさらに高めるための重要なツールとなります。スマートリファイナリーの実現に向けた投資が加速するでしょう。

4. エネルギーミックスの多様化: 天然ガスは、石炭や石油に比べてCO2排出量が少ないことから、当面は移行期の燃料として重要な役割を担い続けると見られます。しかし、長期的には、再生可能エネルギーとの連携や、電力網との統合が進み、下流部門のエネルギーミックスはより多様化していくでしょう。

5. レジリエンスの強化: 地政学的リスクや自然災害に対するサプライチェーンの強靭化、エネルギー安全保障の確保が引き続き重要な課題となります。地域ごとの需要と供給のバランスを考慮した、柔軟な生産・流通体制の構築が求められます。

これらの変化に対応し、持続可能な社会の実現に貢献するため、石油・ガス下流企業は、技術革新、事業ポートフォリオの転換、そして新たなパートナーシップの構築を通じて、進化を続けていくことでしょう。