石油・ガスエンジニアリングサービス市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

石油・ガスエンジニアリングサービス市場レポートは、タイプ(アップストリーム、ミッドストリーム、ダウンストリーム)、サービスタイプ(設計およびフロントエンドエンジニアリング、詳細エンジニアリングおよびEPCmなど)、アプリケーション(探査および生産、精製および石油化学、LNGおよびガス処理など)、および地域(北米、南米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガスエンジニアリングサービス市場予測2030

本レポートは、石油・ガスエンジニアリングサービス市場について、タイプ別(アップストリーム、ミッドストリーム、ダウンストリーム)、サービスタイプ別(設計・フロントエンドエンジニアリング、詳細エンジニアリング・EPCmなど)、アプリケーション別(探査・生産、精製・石油化学、LNG・ガス処理など)、および地域別(北米、南米、欧州など)にセグメント化し、その市場規模を米ドル建てで予測しています。

市場概要

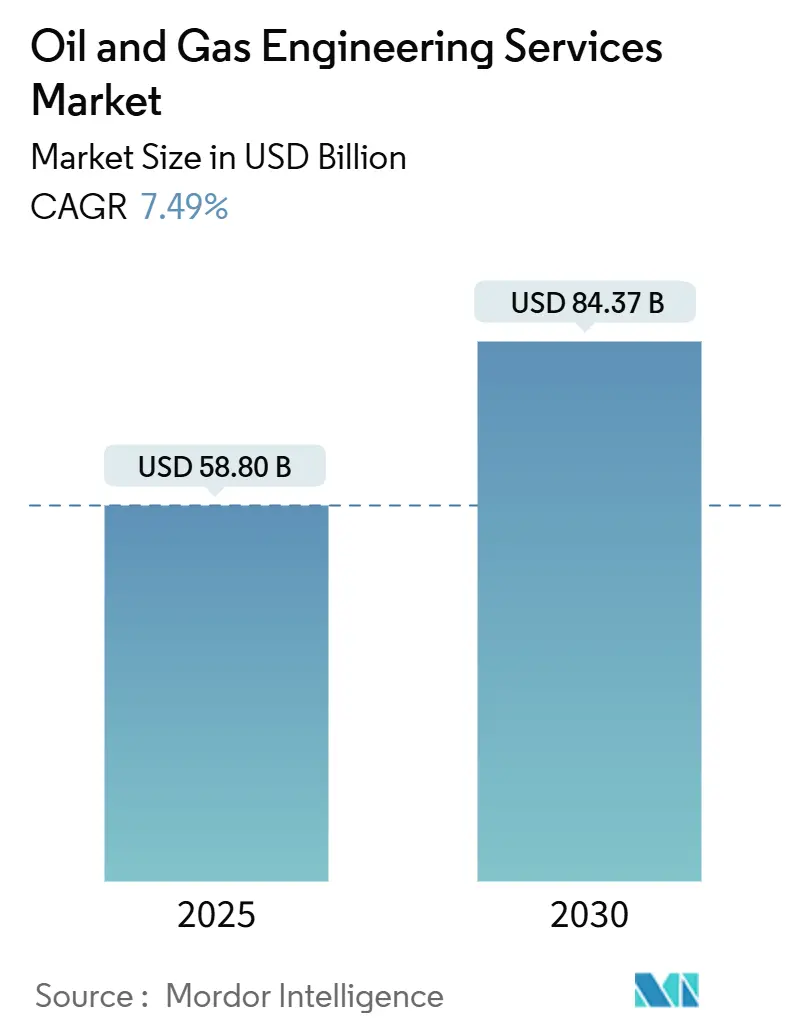

調査期間は2019年から2030年までです。市場規模は2025年に588億米ドル、2030年には843.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.49%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、デジタルツインの広範な採用、厳格化する脱炭素化義務、および絶え間ないコスト最適化プログラムが、変動する商品サイクルを乗り越える中でサービス需要を加速させています。アップストリームプロジェクトが支出の最大の割合を占めていますが、企業が高価値の製品ストリームを追求するにつれて、ダウンストリームの近代化と統合された石油化学コンプレックスが最も速い成長を遂げています。ビルディングインフォメーションモデリングから予測分析に至るデジタルエンジニアリングは、入札基準を再構築し、納期を短縮し、ライフサイクルコストを削減しています。地域別では、アジア太平洋地域が現在の需要の中心であり、中東地域は精製、LNG、NEOM産業プログラムに関連するメガプロジェクトに牽引され、最も強い成長軌道を示しています。

主要なレポートのポイント

* タイプ別: 2024年において、アップストリームサービスが石油・ガスエンジニアリングサービス市場シェアの42.30%を占めました。一方、ダウンストリームサービスは2030年までに8.10%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年において、詳細エンジニアリングおよびEPCmが石油・ガスエンジニアリングサービス市場規模の31.10%を占めました。デジタルエンジニアリングは2030年までに8.90%のCAGRで最も速い成長を遂げると見込まれています。

* アプリケーション別: 2024年において、探査・生産が石油・ガスエンジニアリングサービス市場規模の29.10%を占めました。精製・石油化学は2030年までに9.30%のCAGRで進展すると予想されています。

* 地域別: 2024年において、アジア太平洋地域が21.30%の収益シェアで市場をリードしました。中東地域は2025年から2030年の間に9.10%のCAGRで拡大すると予測されています。

世界の石油・ガスエンジニアリングサービス市場の動向と洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 自動化とデジタルツインの採用拡大: CAGRに+1.2%の影響を与えます。シェル社のプレリュードFLNG施設におけるデジタルツインの導入は、プロジェクト実行時間を18%短縮し、年間4,500万米ドルのメンテナンス費用を削減しました。資産所有者は入札段階でデジタルツインの成果物を指定するようになり、サービス範囲は予測保全やシナリオベースの最適化へと移行しています。統合データプラットフォームに投資したサービスプロバイダーは、より高利益のアウトカムベース契約を獲得しています。

* 新興市場におけるLNG生産能力の増強: CAGRに+1.5%の影響を与えます。アフリカと東南アジアでは、今後5年間で1,800億米ドルを超えるLNGプロジェクトがコミットされており、専門的なエンジニアリングが必要です。カタールのノースフィールド拡張だけでも、詳細設計、製造支援、デジタル統合をカバーする250億米ドル以上のエンジニアリング契約が発行されています。国際エネルギー機関によると、過酷な環境下でのプロジェクトは、従来のプラントと比較して単位あたりのエンジニアリング強度を40%増加させます。

* 脱炭素化義務(CCUSおよびメタン排出削減): CAGRに+1.8%の影響を与えます。炭素回収プロジェクトは、2030年までに年間120億米ドルのエンジニアリング支出を生み出すと予測されており、多分野にわたる企業に新たな収益源をもたらします。欧州連合のメタン規制および米国環境保護庁(EPA)の基準は、経験豊富なプロセス安全エンジニアのみが実行できる改修を必要とし、希少な専門知識の需要を高めています。サービスパッケージは現在、排出量定量化、技術選択、許認可支援をバンドルし、プレミアム価格を設定しています。

* 業界全体のコスト最適化の必要性: CAGRに+0.8%の影響を与えます。商品価格の変動により、オペレーターはモジュール設計、リーンエンジニアリング、デジタルコラボレーションを追求し、エンジニアリング時間を最大25%削減しました。成果ベースの価格設定は、料金を実現された節約に結びつけ、インセンティブを調整し、変更命令に関する紛争を減らします。標準化された機器カタログを提供するプロバイダーは、調達サイクルを短縮し、オペレーターがプロジェクトのリードタイムを4〜6ヶ月削減できるようにします。

抑制要因の影響分析

市場の成長を抑制する主な要因は以下の通りです。

* 原油価格の周期性と設備投資の削減: CAGRに-0.9%の影響を与えます。2024年に原油価格が70〜95米ドルで変動したことにより、複数のプロジェクトが延期され、コノコフィリップス社の設備投資予算が12億米ドル削減され、関連するエンジニアリング契約も15%減少しました。

* 専門分野における熟練労働者の不足: CAGRに-0.7%の影響を与えます。プロセス安全、海底、デジタル統合エンジニアの欠員率は25%を超え、2024年にはウッドグループで下請け業者のプレミアムが35%上昇しました。北米と欧州の高齢化する労働力は、経験豊富な専門家が大学が補充できるよりも速く引退するため、このギャップを悪化させています。

* ESG(環境・社会・ガバナンス)に起因するコンプライアンスコストの増加: CAGRに-0.5%の影響を与えます。

* リモートデリバリーにおけるサイバーセキュリティと知的財産盗難の懸念: CAGRに-0.4%の影響を与えます。

セグメント分析

* タイプ別: アップストリームが市場基盤を牽引

2024年、アップストリームサービスは石油・ガスエンジニアリングサービス市場の42.30%の市場シェアを占めました。これは、深海探査、非在来型資源開発、および強化回収プログラムの資本集約的な性質を強調しています。ダウンストリーム分野は規模は小さいものの、精製業者がマージンを最大化するために近代化し、石油化学を統合しているため、8.10%のCAGRでより速く成長しています。サウジアラムコ社の200億米ドルのジャザン複合施設はその典型です。LNG施設とパイプラインを基盤とするミッドストリームは、約28%を占め、長期にわたるインフラプログラムから安定した収入を提供しています。

* サービスタイプ別: デジタルエンジニアリングが従来のサービスを加速

2024年、詳細エンジニアリングおよびEPCmは石油・ガスエンジニアリングサービス市場規模の31.10%を占め、エンドツーエンドのプロジェクト実行におけるその不可欠性を反映しています。デジタルエンジニアリングは、基盤は小さいものの、8.90%のCAGRで拡大しています。Worley社が150のプロジェクトにデジタルツインを展開したことで、エンジニアリング時間が20%削減され、建設生産性が15%向上しました。

* アプリケーション別: 精製・石油化学が成長加速を牽引

2024年、探査・生産プロジェクトは石油・ガスエンジニアリングサービス市場規模の29.10%を占め、貯留層特性評価、坑井設計、および生産施設の開発を含みます。精製・石油化学は、中国の160万バレル/日容量の追加とインドの数十億米ドル規模の石油化学自給自足推進に支えられ、2030年までに9.30%のCAGRで最も速い成長を遂げています。LNGおよびガス処理もかなりのシェアを占めています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の21.30%を占め、2030年までに1,500億米ドルを超える精製、石油化学、LNGへの大規模投資に牽引されています。中国のカーボンニュートラル誓約はCCUSエンジニアリング需要を刺激し、地域のエネルギー転換を加速させています。インドネシアとマレーシアは、LNG輸出能力の拡大と国内ガス需要の増加により、市場の成長に大きく貢献しています。

* 北米: 2024年には世界の収益の26.80%を占め、シェールガス生産の増加とLNG輸出インフラへの投資が市場を牽引しています。米国は、メキシコ湾岸でのLNG輸出ターミナルの建設と、カナダのオイルサンドプロジェクトへの継続的な投資により、主要な成長エンジンとなっています。

* 欧州: 2024年には世界の収益の18.50%を占め、ロシアからのガス供給削減に対応するためのLNG輸入ターミナルの拡張と、北海でのCCUSプロジェクトへの投資が市場を推進しています。ノルウェーと英国は、洋上風力発電と水素プロジェクトへの投資を通じて、エネルギー転換におけるエンジニアリングサービスの需要を創出しています。

* 中東・アフリカ: 2024年には世界の収益の15.70%を占め、サウジアラビア、UAE、カタールなどの国々が、石油・ガス生産能力の拡大と、石油化学産業への大規模投資により市場を牽引しています。アフリカでは、モザンビークとセネガルでの新たなガス田開発が、エンジニアリングサービスの需要を高めています。

* ラテンアメリカ: 2024年には世界の収益の10.60%を占め、ブラジルのプレソルト層開発とメキシコのエネルギー改革が市場の成長を支えています。アルゼンチンとコロンビアも、非在来型資源の開発とパイプラインインフラの改善により、市場に貢献しています。

本レポートは、世界の石油・ガスエンジニアリングサービス市場に関する詳細な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、セグメント別の動向、地域別の成長見込み、および競争環境について包括的に解説しています。

市場規模と成長予測に関して、世界の石油・ガスエンジニアリングサービス市場は、2025年には588億米ドルに達すると推定されています。今後5年間で、この市場は年平均成長率(CAGR)7.49%で拡大し、2030年には843.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、自動化とデジタルツインの導入拡大、業界全体でのコスト最適化の必要性、既存のブラウンフィールド資産の寿命延長プロジェクトの増加、新興市場におけるLNG生産能力の増強、脱炭素化の義務(CCUSおよびメタン排出削減)、アフリカにおける民間上流投資の急増が挙げられます。一方で、市場の成長を抑制する要因も存在し、原油価格の周期性と設備投資の抑制、専門分野における熟練労働者の不足、ESG(環境・社会・ガバナンス)に起因するコンプライアンスコストの増加、リモートデリバリーにおけるサイバーセキュリティと知的財産盗難への懸念などが挙げられます。

市場はタイプ別に、上流(Upstream)、中流(Midstream)、下流(Downstream)に分類されます。このうち、下流セグメントが最も急速な成長を遂げており、製油所の近代化と石油化学統合に牽引され、8.10%のCAGRで拡大すると見込まれています。サービスタイプ別では、設計・フロントエンドエンジニアリング、詳細エンジニアリング・EPCm、資産保全・メンテナンス、デジタルエンジニアリング(BIM、XR、アナリティクス)、コンサルティング・アドバイザリーが含まれます。特にデジタルツインは、プロジェクト実行時間を最大18%短縮し、メンテナンスコストを削減し、予測的な資産管理を可能にするため、エンジニアリングサービスにおいて重要な役割を果たしています。アプリケーション別では、探査・生産、精製・石油化学、LNG・ガス処理、パイプライン・貯蔵の各分野が分析されています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが対象です。中でも中東地域は、大規模なガス、LNG、および産業メガプロジェクトに支えられ、2030年までの予測期間において9.10%と最も高いCAGRを示すと予測されており、最も強力な成長勢いを持つ地域となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要企業には、Wood Group PLC、Worley Limited、Technip Energies N.V.、Fluor Corporation、Saipem S.p.A.、KBR Inc.、Petrofac Limited、Larsen & Toubro Technology Services Ltd.、SNC-Lavalin Group Inc. (AtkinsRéalis)、Hatch Ltd.、WSP Global Inc.、Tetra Tech Inc.、Toyo Engineering Corporation、JGC Holdings Corporation、McDermott International Ltd.、Hyundai Engineering Co., Ltd.、Samsung Engineering Co., Ltd.などが挙げられます。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動化とデジタルツインの導入拡大

- 4.2.2 業界全体のコスト最適化の必要性

- 4.2.3 既存資産の寿命延長プロジェクトの増加

- 4.2.4 新興市場におけるLNG生産能力の増強

- 4.2.5 脱炭素化の義務化(CCUSとメタン排出削減)

- 4.2.6 アフリカにおける民間上流投資の急増

- 4.3 市場の阻害要因

- 4.3.1 原油価格の周期性と設備投資の抑制

- 4.3.2 専門分野における熟練労働者の不足

- 4.3.3 ESG主導のコンプライアンスコストの増加

- 4.3.4 リモート配信におけるサイバーセキュリティと知的財産盗難の懸念

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 サプライチェーン分析

- 4.6 規制環境

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 アップストリーム

- 5.1.2 ミッドストリーム

- 5.1.3 ダウンストリーム

- 5.2 サービスタイプ別

- 5.2.1 設計およびフロントエンドエンジニアリング

- 5.2.2 詳細設計およびEPCm

- 5.2.3 資産保全およびメンテナンス

- 5.2.4 デジタルエンジニアリング(BIM、XR、アナリティクス)

- 5.2.5 コンサルティングおよびアドバイザリー

- 5.3 用途別

- 5.3.1 探査および生産

- 5.3.2 精製および石油化学

- 5.3.3 LNGおよびガス処理

- 5.3.4 パイプラインおよび貯蔵

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 その他の欧州

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 東南アジア

- 5.4.4.5 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Wood Group PLC

- 6.4.2 Worley Limited

- 6.4.3 Technip Energies N.V.

- 6.4.4 Fluor Corporation

- 6.4.5 Saipem S.p.A.

- 6.4.6 KBR Inc.

- 6.4.7 Petrofac Limited

- 6.4.8 Larsen & Toubro Technology Services Ltd.

- 6.4.9 SNC-Lavalin Group Inc. (AtkinsRéalis)

- 6.4.10 Hatch Ltd.

- 6.4.11 WSP Global Inc.

- 6.4.12 Tetra Tech Inc.

- 6.4.13 Toyo Engineering Corporation

- 6.4.14 JGC Holdings Corporation

- 6.4.15 McDermott International Ltd.

- 6.4.16 Hyundai Engineering Co., Ltd.

- 6.4.17 Samsung Engineering Co., Ltd.

- 6.4.18 CIMC Raffles Offshore Ltd.

- 6.4.19 Mannvit Engineering

- 6.4.20 Citec Group Oy Ab

- 6.4.21 Arseal Technologies

- 6.4.22 QuEST Global Services Pte. Ltd.

- 6.4.23 M&H Consulting Engineers LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

石油・ガスエンジニアリングサービスは、原油や天然ガスの探査、開発、生産、処理、輸送、貯蔵、そして最終的な供給に至るまでの全ライフサイクルにおいて、専門的な技術とマネジメントを提供する包括的なサービス群を指します。これらのサービスは、プロジェクトの効率性、安全性、経済性、環境適合性を最適化することを目的としており、高度な専門知識と経験が求められます。具体的には、初期の概念設計から詳細設計、資材調達、建設、運転・保守、さらには廃止措置に至るまで、多岐にわたる工程をサポートします。

このサービスの主な種類としては、まず「フィージビリティスタディ(FS)」や「概念設計」があり、プロジェクトの実現可能性や経済性を評価し、基本的な方向性を決定します。次に、「フロントエンドエンジニアリングデザイン(FEED)」は、プロジェクトの主要な技術的要件、設備仕様、コスト見積もり、スケジュールなどを詳細に定義する重要な段階です。これは、その後の詳細設計や建設段階の基礎となります。さらに、「エンジニアリング・調達・建設(EPC)」サービスは、設計、資材調達、建設工事を一貫して請け負うもので、顧客にターンキーソリューションを提供します。大規模なプラント建設やインフラ整備において広く採用されています。また、「プロジェクトマネジメントコンサルタンシー(PMC)」は、顧客の代理としてプロジェクト全体の管理・監督を行い、品質、コスト、スケジュール、安全性を確保する役割を担います。その他にも、完成した設備の「運転・保守(O&M)」サービスや、海底油田開発に特化した「サブシーエンジニアリング」、掘削計画を最適化する「掘削エンジニアリング」、油層の挙動を分析する「油層エンジニアリング」、プロセス最適化を行う「プロセスエンジニアリング」、安全・リスク管理、環境コンサルティング、デジタルソリューションの導入支援など、非常に多様な専門サービスが存在します。

これらのサービスは、石油・ガス産業のあらゆる段階で活用されます。上流(アップストリーム)では、油田・ガス田の探査、掘削、生産設備の設計・建設(陸上・海上、在来型・非在来型)、FPSO(浮体式生産貯蔵積出設備)のエンジニアリングなどに適用されます。中流(ミッドストリーム)では、原油・ガスパイプライン、LNG(液化天然ガス)基地、LNGタンカー、ガス処理プラント、貯蔵施設などの設計・建設・運用に貢献します。下流(ダウンストリーム)では、石油精製プラント、石油化学プラント、燃料供給ターミナルなどの設計・建設・改修に不可欠です。また、設備のライフサイクルが終了した際の「廃止措置」においても、環境負荷を最小限に抑えつつ安全かつ効率的に作業を進めるためのエンジニアリングサービスが提供されます。

関連する技術は日々進化しており、特にデジタル技術の導入が顕著です。人工知能(AI)や機械学習は、油層モデリング、生産最適化、予知保全などに活用され、設備の稼働率向上とコスト削減に貢献します。IoT(モノのインターネット)は、センサーネットワークを通じて設備のリアルタイム監視を可能にし、遠隔操作や異常検知の精度を高めます。ビッグデータ分析は、膨大な運転データから傾向を抽出し、意思決定を支援します。デジタルツインは、物理的な設備を仮想空間に再現し、シミュレーションや最適化、トレーニングに利用されます。また、自動化やロボティクスは、危険な作業環境での安全性向上や効率化を実現します。環境技術としては、CCUS(二酸化炭素回収・利用・貯留)技術の導入が進められており、石油・ガス生産に伴う排出量削減に寄与します。さらに、水素製造・輸送技術や再生可能エネルギーとの統合ソリューションも、将来のエネルギーミックスを見据えた重要な関連技術となっています。

市場背景としては、世界的なエネルギー転換の潮流が最も大きな影響を与えています。脱炭素化への動きが加速する中で、再生可能エネルギーへの投資が拡大していますが、一方で、経済成長や人口増加に伴い、石油・ガスは依然として世界のエネルギー需要の大部分を支える重要な役割を担っています。特に天然ガスは、石炭からの転換燃料として、また再生可能エネルギーのバックアップ電源として、その需要が堅調に推移しています。しかし、原油・ガス価格の変動、地政学的なリスク、サプライチェーンの混乱などがプロジェクトの投資判断に影響を与えています。また、環境規制の強化やESG(環境・社会・ガバナンス)投資の重視も、エンジニアリングサービスプロバイダーに、より持続可能で環境に配慮したソリューションの提供を求めています。熟練技術者の高齢化と若手人材の不足も、業界が直面する課題の一つです。

将来展望としては、石油・ガスエンジニアリングサービスは、その専門知識と技術力を活かし、事業領域の多様化を進めることが予想されます。多くのエンジニアリング企業が、洋上風力発電、水素製造・輸送、CCUS、バイオ燃料といった再生可能エネルギーや低炭素ソリューション分野への参入を加速させています。これは、従来の石油・ガスプロジェクトで培った大規模プロジェクトマネジメントやプラント建設のノウハウが、新たなエネルギー分野でも高く評価されるためです。デジタル変革はさらに進展し、AI、IoT、デジタルツインなどの技術が、プロジェクトの計画、設計、建設、運用、保守の各段階で一層深く統合され、効率性、安全性、持続可能性の向上に貢献するでしょう。また、モジュール化や標準化の推進により、プロジェクトのコスト削減と工期短縮が図られる可能性があります。持続可能性と脱炭素化は、今後も業界の最重要課題であり続け、エンジニアリングサービスは、排出量削減、エネルギー効率の向上、環境負荷の低減に向けた革新的なソリューションを提供し続けることが期待されます。石油・ガス産業は、エネルギー転換期において、その役割を変化させながらも、世界のエネルギー供給を支える重要な存在であり続けるため、エンジニアリングサービスの重要性は今後も変わらないでしょう。