石油・ガス排気システム市場:市場規模・シェア、成長動向の分析と予測 (2025-2030年)

石油・ガス排気システム市場レポートは、コンポーネント別(選択的触媒還元システムなど)、材料別(ステンレス鋼、チタン、複合材料およびセラミック材料など)、燃料タイプ別(天然ガス、その他など)、最終用途別(陸上石油・ガス発電/処理、海洋プラットフォームおよびFPSOなど)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

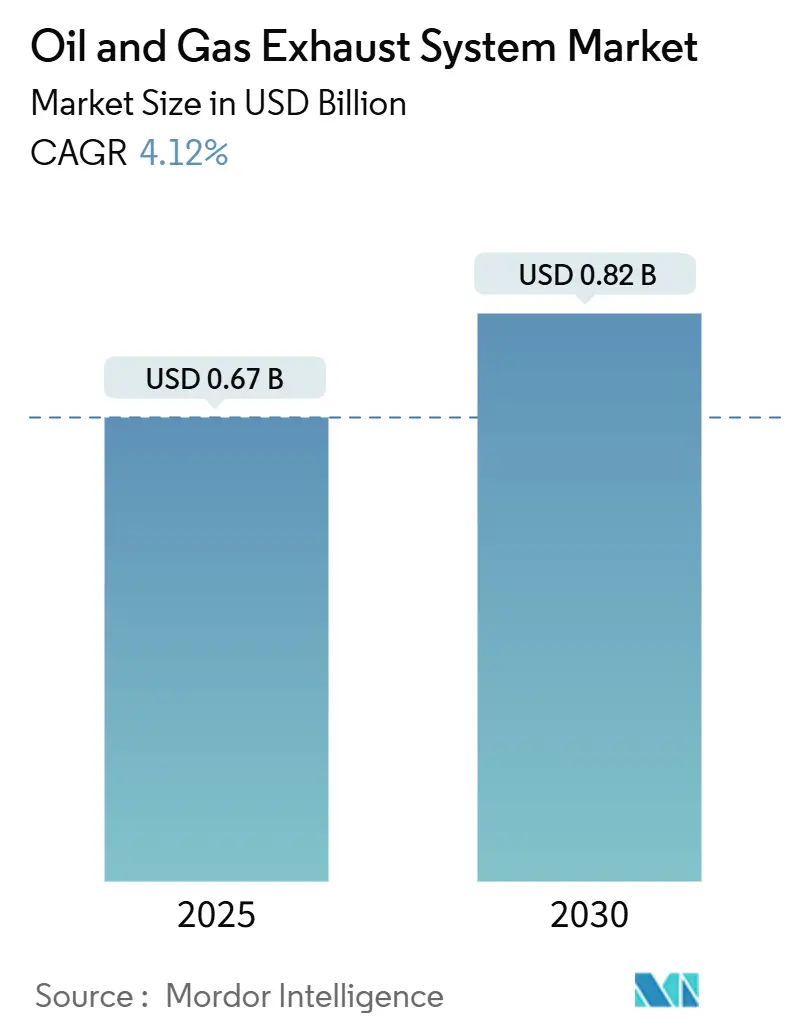

石油・ガス排気システム市場は、2025年に0.67億米ドルと推定され、2030年までに0.82億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.12%です。この市場は、新しいオフショアエンジンに対するTier III窒素酸化物排出規制、米国のシェールガス生産者に対するメタン排出規制、および深海油田開発への最終投資決定の波によって需要が形成されています。供給面では、ニッケル合金の不足や液化天然ガス(LNG)大規模プロジェクト承認の一時停止といった課題がありますが、老朽化した設備の改修やミッドストリームステーション向けのターンキー式スキッド注文が市場の成長を支えています。選択的触媒還元(SCR)システムは規制強化により市場全体のトレンドを上回る成長を見せており、複合材料やセラミック材料は排気ガス温度の上昇に対応するための材料アップグレードによりシェアを拡大しています。地域別では、アジア太平洋地域が中国の炭層メタン圧縮やインドの都市ガス網整備を通じて規模を拡大し、中東・アフリカ地域はサウジアラビアのフレアリング廃止計画やサワーガス収益化プロジェクトにより最速の成長を遂げています。市場の競争は中程度であり、タービンOEMは既存の契約を活用して排気システムをクロスセルし、触媒専門企業は低温メタン酸化触媒の配合で差別化を図っています。

主要なレポートのポイント

* コンポーネント別: 選択的触媒還元(SCR)システムは2024年に石油・ガス排気システム市場の25.5%を占め、2030年までに5.1%のCAGRで成長すると予測されています。マフラーも重要な位置を占めています。

* 材料別: ステンレス鋼は2024年に44.9%の市場シェアを維持しましたが、複合材料およびセラミック材料は2030年まで6.5%の最速CAGRを記録すると見込まれています。

* 燃料タイプ別: 天然ガスエンジンは2024年に53.1%の市場規模を占めました。「その他」の燃料(デュアル燃料、水素混合燃料など)は2030年まで6.0%のCAGRで成長すると予測されています。

* 最終用途アプリケーション別: 陸上発電・処理は2024年に35.7%の収益を上げましたが、オフショアプラットフォームおよびFPSO(浮体式生産貯蔵積出設備)は、この10年間で6.8%の最も急なCAGRを示すと予測されています。

* 地域別: アジア太平洋地域は2024年の収益の40.6%を占め、中東・アフリカ地域はサワーガスおよびガス処理の拡大により6.3%のCAGRで成長しました。

世界の石油・ガス排気システム市場のトレンドと洞察

成長要因の影響分析

* シェール盆地におけるフレアリングおよびベント規制の強化: 米国環境保護庁が2025年1月から過剰なフレアリングに対して課金を開始したことや、カナダのメタン排出量75%削減義務により、圧縮エンジンに対する改修サイクルが加速しています。生産者は、現場での接続が容易なモジュール式排気スキッドを好む傾向にあります。

* IMO Tier IIIオフショアエンジン規制によるSCR改修の推進: 国際海事機関(IMO)が新しいオフショアエンジンに対する窒素酸化物排出量を制限したことで、FPSO、掘削船、半潜水式リグのオペレーターはSCRシステムの導入を余儀なくされています。ノルウェーだけでも18のプラットフォームで改修が進められており、カスタムマニホールド設計が必要とされています。

* 国営石油会社(NOC)およびスーパーメジャーによる企業ネットゼロ目標: シェルの2030年までの排出量50%削減目標やBPの年間10億米ドルの削減予算は、精製および上流資産における排気システムアップグレードへの投資を促しています。サウジアラムコの2030年までの定常フレアリング禁止は、新しいバーナーや密閉型燃焼器の仕様を厳格化しています。

* メタン排出抑制技術による触媒アップグレードの需要創出: リーンバーンガスエンジンから排出される未燃メタンは温室効果ガスの問題点であり、触媒技術の革新により、わずか350°Cでメタンを変換できるようになりました。ジョンソン・マッセイは、EPAの課金開始後、北米のミッドストリーム事業者へのメタン酸化触媒の販売が22%増加しました。

阻害要因の影響分析

* 2026年~2028年の新規LNG最終投資決定(FID)の中期的な低迷: 2021年~2024年にかけて米国ガルフコーストやカタールのメガプロジェクトを資金調達した承認の波が建設段階に入り、新しい液化トレインのスケジュールに空白が生じています。これにより、大型タービンに関連する排気装置の注文が少なくとも18ヶ月遅延しています。

* 25年を超える高い設備稼働寿命が交換を遅らせる: ガスタービンや往復動エンジンは、定期的なオーバーホールにより30年間稼働できるため、排気システム全体の交換が延期される傾向にあります。北海プラットフォームの60%が2000年以前に建設され、ほとんどが元のダクトを使用しているという調査結果もあります。

* 高ニッケル合金のサプライチェーンボトルネック: ロシアからの輸出に対する制裁により、高ニッケル合金の供給に不安定性が生じています。これは、超高温マニホールドに不可欠な材料であり、特にヨーロッパとアジア太平洋地域で深刻な影響を与えています。

* 新興のバッテリー式掘削リグ: バッテリー式掘削リグの登場は、ディーゼル発電機を不要にし、排気システムへの需要を減少させています。これは、特にパーミアン盆地やモントニー盆地などの早期導入シェール盆地で顕著です。

セグメント分析

* コンポーネント別: SCRシステムが規制遵守主導の成長を牽引

選択的触媒還元(SCR)システムは2024年に25.5%の収益を占め、IMO Tier III規制遵守への最も直接的な経路を反映しています。SCRの市場規模は2030年まで5.1%のCAGRで拡大すると予測されており、市場全体の成長を大きく上回ります。マフラー、サイレンサー、酸化触媒コンバーターは、騒音に敏感なミッドストリーム回廊や、地域の粒子状物質排出制限に直面するディーゼルエンジン用途で不可欠です。センサーおよび制御モジュールは、クラウド接続型排出ガス監視プラットフォームの普及により、触媒寿命の最適化と規制遵守の文書化を可能にし、最も速い成長を遂げています。

* 材料別: 複合材料とセラミックの革新がステンレスの優位性に挑戦

ステンレス鋼は2024年に44.9%の収益で引き続き主導しましたが、複合材料およびセラミック基板は、軽量化と耐熱性を追求するオペレーターにより、6.5%のCAGRで成長する注目すべき分野です。オフショアプロジェクトではクレーン制限により軽量な触媒ハウジングが求められるため、ステンレス鋼の市場シェアは徐々に侵食されています。ニッケルを豊富に含む合金は超高温マニホールドに不可欠ですが、ロシアからの輸出制裁に関連する供給の不安定性に苦しんでいます。複合材料とセラミックは部品質量を約40%削減し、トップサイドの重量制限を超えずに触媒容量を増やすことを可能にします。

* 燃料タイプ別: 天然ガスの優位性がデュアル燃料の勢いを覆い隠す

天然ガスエンジンは2024年に53.1%の収益を占め、高硫黄残渣燃料からの世界的な転換を強調しています。アジアでのパイプライン建設やヨーロッパでのLNG輸入ターミナル建設が進むにつれて、石油・ガス排気システム市場はガス中心の需要に依存し続けています。ディーゼル発電機は遠隔地の掘削や初期開発段階で依然として関連性がありますが、バッテリー式掘削リグやハイブリッドパッケージに置き換えられつつあります。「その他」に分類されるデュアル燃料および水素混合エンジンは、オペレーターが低炭素代替燃料を試験的に導入しているため、6.0%の主要なCAGRを記録しています。

* 最終用途アプリケーション別: オフショアFPSOの成長が陸上基盤を上回る

陸上発電・処理は2024年に35.7%の収益を維持し、北米の巨大な圧縮ネットワークと中東のガスプラントに支えられています。しかし、オフショアプラットフォームおよびFPSOは、ブラジル、ガイアナ、西アフリカでの深海油田開発の承認に後押しされ、6.8%の最も急なCAGRを示しています。新しいFPSOはそれぞれ4~6基のタービンを搭載し、各タービンにはSCRおよび騒音減衰モジュールが必要であり、排気パッケージの単価は1500万米ドル以上に達します。バッテリー式掘削リグが陸上上流の需要を脅かす一方で、海洋の距離と天候への露出はオフショアの電化を部分的なものにとどめ、排気システムへの機会を維持しています。

地域分析

アジア太平洋地域は2024年に40.6%の収益を維持し、中国の炭層メタン圧縮機の展開とインドの都市ガス網整備に牽引されました。日本、韓国、オーストラリアは、高度な材料と厳格な音響制限を要求する高仕様の注文を重ね、プレミアムな利益を支えています。

中東・アフリカ地域は、サウジアラムコのマスターガスシステム拡張やUAEのサワーガスプロジェクトが大型タービンパッケージを必要とするため、6.3%のCAGRで先行しています。エジプトのゾール油田やモザンビークのコーラルサウスプロジェクトは、地中海および東アフリカ海域でFPSOの需要を加えています。各国の空気品質基準がWHOガイドラインにますます準拠するようになり、既存施設全体でSCRおよび低NOxバーナーに対する構造的なニーズが保証されています。

北米とヨーロッパは成熟市場ですが、着実な改修ビジネスを生み出しています。EPAのメタン課金やカナダの同等性協定は、パーミアン盆地やモントニー盆地全体での触媒交換を加速させています。ヨーロッパの「Fit for 55」ロードマップは、連続監視排気センサーと自然に連携する漏洩検知体制をもたらします。南米の見通しは、ブラジルのプレソルト層開発の波とアルゼンチンのバカ・ムエルタにおけるミッドストリーム建設に密接に結びついており、地域パートナーシップを持つサプライヤーにとって断片的ではあるものの高価値の機会を創出しています。

競争環境

市場のリーダーシップは、Wärtsilä、GE Vernova、MAN Energy Solutions、Caterpillar Solar Turbines、Rolls-Royce Power Systemsのトップ5サプライヤーにあり、これらはタービンと排気システムをバンドルした提供を通じて、市場シェアの約45~50%を占めています。各社は長期サービス契約を活用し、高利益率の触媒およびセンサー交換を確保しています。触媒専門企業のJohnson MattheyとTopsoeは、低温での着火温度の実現や再生サイクルの延長によりニッチ市場を開拓し、ミッドストリーム事業者へ直接販売しています。

デジタル化は競争の構図を再構築しています。GE Vernovaの2024年アセットパフォーマンス管理スイートは触媒劣化を予測し、買い手をサブスクリプションモデルへと誘導し、スイッチングコストを高めています。Wärtsiläのクラウド接続型排気監視プラットフォームは、コンプライアンス報告を自動化し、ハードウェア出荷と並行してソフトウェア収益を組み込んでいます。

エネルギー転換の最前線には破壊的なベクトルが迫っています。Naborsのようなバッテリー式掘削リグメーカーはディーゼル発電機を不要にし、それに伴う排気スタックの必要性を排除しています。また、川崎重工業はNOx排出量を低二桁ppmに削減する100%水素タービンを試験運用しており、SCRの必要性をなくす可能性があります。したがって、サプライヤーのレジリエンスは、水素対応マニホールド、低温触媒、および燃焼化学の変化に対応するためのデータ統合への研究開発の再配分にかかっています。

石油・ガス排気システム業界の主要企業

* Wärtsilä Oyj Abp

* GE Vernova (Gas Power)

* Caterpillar Inc. – Solar Turbines

* MAN Energy Solutions

* Rolls-Royce Power Systems

最近の業界動向

* 2025年10月: 鋼管製品の製造・供給における世界的リーダーであるTenarisは、ペンシルベニア州コッペルの製鉄所で8500万米ドルの排煙システムを発表し、地域社会への投資と環境持続可能性へのコミットメントを強調しました。

* 2025年5月: 持続可能なモビリティソリューションのリーダーであるBorgWarnerは、北米の主要自動車メーカーと4件の大量契約を締結しました。これらの契約は2029年末まで続き、乗用車および小型商用車プラットフォーム向けの排気ガス再循環(EGR)システム(バルブ、クーラー、モジュールを含む)の供給を網羅しています。

* 2025年3月: GE Vernova, Inc.とSaudi Electricity Company(SEC)のサウジ人エンジニアおよび専門家は、初のガスタービン停止作業を成功裏に計画・実行しました。

本レポートは、石油・ガス産業における排気システム市場に関する包括的な分析を提供しています。この市場における排気システムは、燃焼プロセスで発生する有害ガスを安全に排出し管理するために特別に設計された産業用システムであり、一般的な車両用排気システムが騒音低減や汚染物質最小化に重点を置くのに対し、腐食、熱、爆発からの保護を最優先しています。本調査では、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の機会について詳細に解説しています。

市場規模は2025年に0.67億米ドルと評価されており、2030年には0.82億米ドルに成長すると予測されています。この成長は、主に規制強化と技術革新によって推進されています。特に、選択的触媒還元(SCR)システムは、国際海事機関(IMO)のTier IIIオフショアエンジン規制やメタン排出規制への対応が求められることから、年平均成長率(CAGR)5.1%で最も急速に成長するコンポーネントカテゴリとなっています。地域別では、中東およびアフリカ地域がガス処理およびサワーガスプロジェクトの増加に牽引され、6.3%のCAGRで最も高い成長率を示す見込みです。

市場の主要な推進要因としては、米国およびカナダのシェールガス田におけるフレア・ベント規制の厳格化、IMO Tier IIIオフショアエンジン規制によるSCRシステムのレトロフィット需要の増加が挙げられます。また、国営石油会社(NOCs)やスーパーメジャーによる企業レベルでのネットゼロ目標の義務化、メタン排出削減技術の進展が触媒アップグレードの需要を生み出していることも、市場拡大の重要な要素です。

一方で、市場の成長を抑制する要因も存在します。2026年から2028年にかけてのグリーンフィールドLNG最終投資決定(FID)の中期的な低迷は、新規プロジェクトにおける排気システム需要に影響を与える可能性があります。また、既設システムの寿命が25年を超えるものが多く、交換サイクルが遅いことも市場の拡大を緩やかにしています。サプライチェーンにおいては、高ニッケル合金の供給不足(制裁やインドネシアでの生産立ち上げの遅れに起因)が触媒やマニホールドの供給を脅かすリスクとして指摘されています。さらに、オフショアプラットフォームの電化や、陸上掘削におけるバッテリー電動掘削リグの登場は、ディーゼル発電機セットの需要を完全に排除し、従来の排気システムパッケージの需要を減少させる代替脅威となっています。

本レポートでは、市場をコンポーネント(マフラー、触媒コンバーター、粒子フィルター、SCRシステム、EGRシステム、センサー、その他)、材料(ステンレス鋼、軟鋼、チタン、ニッケル合金、複合材料、セラミック材料)、燃料タイプ(重油、ディーゼル、天然ガス、その他)、最終用途アプリケーション(探査・生産、パイプライン・ステーション、精製・石油化学、陸上石油・ガス発電・処理、オフショアプラットフォーム・FPSO)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化して詳細な分析を提供しています。

競争環境については、市場集中度、M&Aやジョイントベンチャー(JV)、資金調達、電力購入契約(PPA)などの戦略的動向、主要企業の市場シェア分析が網羅されています。Wartsila Oyj Abp、GE Vernova、Caterpillar Inc. – Solar Turbines、MAN Energy Solutions、Rolls-Royce Power Systems (Bergen Engines)など、主要な市場参加者のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

将来の市場機会としては、水素混焼が排気システム需要に与える影響が注目されています。最大20%の水素混焼には、アップグレードされたマニホールドと改良された触媒が必要となり、これにより特殊なシステムのためのニッチ市場が生まれる可能性があります。本レポートは、これらのホワイトスペースや満たされていないニーズの評価を通じて、市場の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シェール層におけるフレアおよびベント規制の強化(米国、カナダ)

- 4.2.2 IMO Tier III 洋上エンジン規制がSCRレトロフィットを推進

- 4.2.3 国営石油会社およびスーパーメジャーによる企業ネットゼロ義務化

- 4.2.4 洋上プラットフォームの電化が排気需要を削減

- 4.2.5 メタン排出削減技術が触媒アップグレードの需要を創出

-

4.3 市場の阻害要因

- 4.3.1 2026-2028年のグリーンフィールドLNG最終投資決定における中期的な低迷

- 4.3.2 25年を超える高い設置ベース寿命が交換を遅らせる

- 4.3.3 高ニッケル合金のサプライチェーンのボトルネック

- 4.3.4 新興のバッテリー電動掘削リグ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 コンポーネント別

- 5.1.1 マフラー

- 5.1.2 触媒コンバーター

- 5.1.3 粒子状物質フィルター

- 5.1.4 選択的触媒還元 (SCR) システム

- 5.1.5 排気ガス再循環 (EGR) システム

- 5.1.6 センサー

- 5.1.7 その他(組み合わせおよび制御モジュール)

-

5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 軟鋼

- 5.2.3 チタン

- 5.2.4 ニッケル合金

- 5.2.5 複合材料およびセラミック材料

-

5.3 燃料タイプ別

- 5.3.1 重油 (HFO)

- 5.3.2 ディーゼル

- 5.3.3 天然ガス

- 5.3.4 その他

-

5.4 最終用途別

- 5.4.1 探査・生産(上流)

- 5.4.2 パイプライン・ステーション(中流)

- 5.4.3 製油所・石油化学(下流)

- 5.4.4 陸上石油・ガス発電/処理

- 5.4.5 海洋プラットフォームおよびFPSO

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Wartsila Oyj Abp

- 6.4.2 GE Vernova (Gas Power)

- 6.4.3 Caterpillar Inc. – Solar Turbines

- 6.4.4 MAN Energy Solutions

- 6.4.5 Rolls-Royce Power Systems (Bergen Engines)

- 6.4.6 AAF International

- 6.4.7 CECO Environmental (Peerless Mfg.)

- 6.4.8 Johnson Matthey

- 6.4.9 Miratech Corporation

- 6.4.10 DCL International

- 6.4.11 Topsoe A/S

- 6.4.12 Donaldson Company

- 6.4.13 Clean Energy Systems

- 6.4.14 Ventx Ltd.

- 6.4.15 Flexider Energy

- 6.4.16 IAC Acoustics

- 6.4.17 DSD Chemtech

- 6.4.18 Precision Exhaust Systems

- 6.4.19 Petro-Tech NA

- 6.4.20 Envent Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガス排気システムは、石油・ガス産業における様々なプロセスから発生するガス状物質を安全かつ効率的に管理し、処理、排出するための一連の設備と技術を指します。これらのシステムは、燃焼排ガス、未燃焼炭化水素、硫化水素などの有害ガス、温室効果ガス、その他の副生成物を大気中に放出する前に、環境規制に適合させ、作業員の安全を確保し、プラントの安定稼働を維持する上で不可欠な役割を担っています。その主要な機能は、排出されるガスの組成、温度、圧力、流量を制御し、必要に応じて有害物質を除去または無害化することにあります。具体的には、ダクト、煙突、ファン、フィルター、スクラバー、燃焼装置、監視装置などが主要な構成要素となります。

このシステムの主な種類としては、まず「フレアシステム」が挙げられます。これは、緊急時や過剰なガスが発生した場合に、ガスを安全に燃焼させて大気中に放出する装置です。高圧フレア、低圧フレア、密閉型フレアなどがあり、ガスの組成や量に応じて使い分けられます。次に、「ベントシステム」は、燃焼させる必要のない、あるいは燃焼に適さない少量のガスを制御された方法で大気中に放出する、または回収・処理施設へ送るためのシステムです。さらに、「燃焼・焼却システム」は、有害なガスや揮発性有機化合物(VOC)を高温で完全に燃焼させ、無害な二酸化炭素と水に変換する装置で、サーマルオキシダイザーや触媒式オキシダイザーなどが含まれます。また、「排ガス処理システム」は、燃焼排ガス中に含まれる硫黄酸化物(SOx)、窒素酸化物(NOx)、粒子状物質などを除去するためのもので、湿式スクラバー、乾式スクラバー、電気集塵機、バグフィルター、選択的触媒還元(SCR)装置などが利用されます。その他、プロセス内のガスを吸引・排出するための「真空システム」や、設備からの微量なガス漏れ(漏洩排出)を検知・修理する「漏洩排出制御(LDAR)」も、広義の排気管理システムの一部として重要です。

これらのシステムは、石油・ガス産業のあらゆる段階で利用されています。上流部門では、油田・ガス田の探査・生産現場(掘削リグ、生産プラットフォーム、坑井サイト)において、随伴ガス(原油に付随して産出されるガス)のフレアリングや、坑井試験時のガス排出に用いられます。中流部門では、パイプライン、コンプレッサーステーション、LNG基地、貯蔵タンクなどでの輸送・貯蔵プロセスにおいて、メンテナンス時のベントや、緊急時のフレアリングが行われます。下流部門では、製油所や石油化学プラントにおいて、加熱炉、ボイラー、接触分解装置、改質装置などからの排ガス処理や、プラント全体の緊急時ガス処理のためのフレアシステムが不可欠です。また、産業複合施設内のガス火力発電所においても、排ガス処理システムが重要な役割を果たしています。

関連技術としては、まず「監視・制御システム」が挙げられます。SCADA(Supervisory Control and Data Acquisition)やDCS(Distributed Control System)といったシステムを通じて、排ガス流量、温度、圧力、ガス組成、排出濃度などをリアルタイムで監視し、システムの最適運転や異常検知を行います。ガス検知器、流量計、温度センサー、連続排出監視システム(CEMS)などがその構成要素です。次に、「ガス回収・利用技術」は、排出されるガス、特にフレアガスやベントガスを回収し、燃料として再利用したり、発電に利用したりする技術で、蒸気回収装置(VRU)や廃熱回収システムなどが含まれます。さらに、「高度燃焼技術」として、低NOxバーナーや無炎燃焼技術などがあり、燃焼プロセス自体での汚染物質生成を抑制します。また、高温や腐食性ガスに耐える「材料科学」の進歩も、排気システムの耐久性と安全性を高める上で不可欠です。煙突の設計や排ガスの拡散予測には「計算流体力学(CFD)」が活用され、排出される二酸化炭素を回収・貯留・利用する「CCUS(Carbon Capture, Utilization and Storage)」技術も、将来的な排気管理の重要な要素として注目されています。

市場背景としては、世界的な環境規制の強化が最大の推進要因となっています。特に、温室効果ガス(GHG)排出削減目標や大気汚染物質の排出基準厳格化は、石油・ガス排気システムの高度化と導入を加速させています。また、プラントの安全性向上、作業員の健康保護、地域社会への配慮といった安全・衛生面での要求も高まっています。一方で、排出ガスからの有価物回収やエネルギー効率の向上による運用コスト削減も、システム導入の動機となっています。しかし、これらのシステムの導入には高額な初期投資と運用コストがかかること、排出されるガスの組成や流量が複雑で変動しやすいこと、既存インフラへのレトロフィットの難しさなどが課題として挙げられます。主要な市場プレイヤーは、エンジニアリング会社、排気処理装置メーカー、監視システムプロバイダーなど多岐にわたります。

将来展望としては、脱炭素化とネットゼロ目標の達成に向けた動きが、石油・ガス排気システムの進化を大きく牽引するでしょう。特に、メタン排出削減と二酸化炭素回収技術の導入が加速すると予想されます。AIや機械学習を活用した「高度な監視・予測システム」は、排気システムの異常を早期に検知し、最適な運転条件を提案することで、排出量の削減と効率向上に貢献します。ドローンや衛星を用いた広域の漏洩検知も普及するでしょう。「ガス回収・利用技術」はさらに効率化され、フレアガスからの小規模LNG製造や、ガス・ツー・リキッド(GTL)技術の適用が拡大する可能性があります。また、モジュール化された分散型システムは、設置の柔軟性と拡張性を提供します。デジタルツインやIoTを活用した「デジタル化」は、リアルタイムでのシステム最適化と予知保全を可能にし、運用コストの削減と信頼性の向上をもたらします。最終的には、排出されるガスを単なる廃棄物ではなく、資源として捉え、廃熱利用や副生成物の有効活用といった「サーキュラーエコノミー」の原則が、排気システム設計の重要な要素となることが期待されます。