石油・ガスインフラ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

石油・ガスインフラ市場レポートは、タイプ(パイプライン、貯蔵施設、処理・精製ユニット、掘削プラットフォーム、LNG輸出入ターミナル、コンプレッサー・ポンプステーション)、用途(探査・生産、輸送、処理・精製、貯蔵・流通)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガスインフラ市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

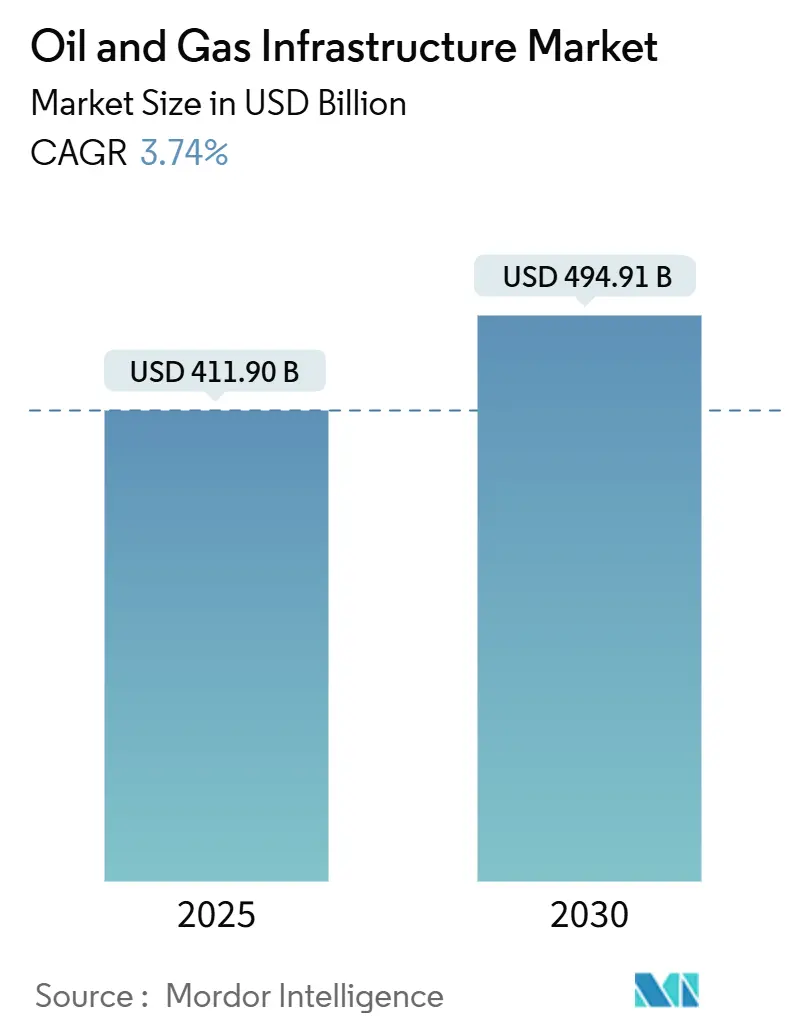

石油・ガスインフラ市場は、2025年に4,119億ドルと推定され、2030年には4,949.1億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.74%です。エネルギーシステムの多様化が進む中でも、このセクターは一貫した成長を示し、その回復力を強調しています。液化天然ガス(LNG)ターミナルは年間7.2%で拡大し、パイプラインは収益基盤の42.5%を維持しています。サプライチェーンの複雑化に対応し、貯蔵施設への投資も加速しています。

北米では輸出能力とネットワークの近代化への堅調な支出が見られ、アジア太平洋地域では安定した供給に対する需要が急速に高まっています。また、デジタルツインの導入により、メンテナンス費用が最大25%削減されるなど、資本流入を後押ししています。地政学的な要請により、各国政府は国内インフラ整備プログラムに注力しており、水素混焼対応の改修や炭素対応設計が脱炭素化に向けた選択肢を生み出しています。1,500億ドルを超える大規模な合併、リアルタイムの資産監視、戦略的な貯蔵プロジェクトといった並行するトレンドは、石油・ガスインフラ市場が今後10年間、世界のエネルギー安全保障の中心であり続けることを示唆しています。

主要なレポートのポイント

* タイプ別: 2024年にはパイプラインが石油・ガスインフラ市場シェアの42.5%を占めました。一方、LNG輸出入ターミナルは2030年までに7.2%のCAGRで拡大すると見込まれています。

* 用途別: 2024年には輸送が収益の39.3%を占めましたが、貯蔵・流通は2030年までに6.8%のCAGRで最も高い成長を遂げると予測されています。

* 地域別: 2024年には北米が市場価値の34.9%を占めましたが、アジア太平洋地域は予測期間中に6.5%のCAGRで最も速い成長を遂げる見込みです。

世界の石油・ガスインフラ市場のトレンドと洞察(推進要因)

* 老朽化したパイプラインの交換サイクル: 2024年までに世界の送電網の60%以上が30年の耐用年数を超え、北米の事業者を中心に年間500億ドル以上を投じる大規模な近代化が進行しています。新しいパイプラインは水素対応鋼や先進コーティングで設計され、将来の転換コストを最大35%削減します。

* 世界のLNG貿易の増加: 2025年には世界の液化能力が年間4,700万トン増加し、過去最速の伸びを記録する見込みです。これに伴い、桟橋、タンクファーム、ボイルオフ回収システムへの投資が不可欠です。米国ではVenture GlobalのPlaquemines LNGやCheniereのCorpus Christi Stage 3拡張により年間3,000万トンが追加され、欧州ではパイプライン供給のショックを相殺するため、2024年までに再ガス化能力が34%増加しました。

* 深海・超深海CAPEXの増加: 2025年にはオフショアCAPEXが3,000億ドルを超え、深海割り当ては年間11%増加すると予測されています。ChevronのAnchorプロジェクトは初の商業用20kpsi海底システムを導入し、BPのKaskida FIDはメキシコ湾で2億7,500万バレルの回収可能量を追加します。サウジアラビアとブラジルは、2020年設計と比較してトップスサイド排出量を30%削減する次世代FPSOコンセプトに資源を投入しています。

* 国家エネルギー安全保障プログラム: 各国政府は安定供給を戦略的要請と見なし、米国はミッドストリーム許可を迅速化する国家エネルギー優位性評議会を設立しました。サウジアラビアは250億ドルのガス拡張により2030年までに生産量を60%増加させることを目指し、QatarEnergyのNorth Field拡張はLNG能力を1億4,200万トンに引き上げます。

抑制要因

* 極端な原油価格の変動: 2024年の70ドル/バレル以下から2025年の100ドル/バレル以上への変動は、事業者に長期的な新規プロジェクトを延期させ、3年以内にキャッシュフローを生み出すブラウンフィールド拡張を優先させています。

* ネットゼロ・ESG資本配分の変化: 2025年半ばまでに持続可能性を重視するファンドの運用資産は12兆ドルを超え、低炭素プロジェクトに資本が集中し、従来の炭化水素プロジェクトへの資金供給が減少しています。しかし、CCUS対応LNGターミナルや水素対応パイプラインなど、脱炭素化経路を組み込んだインフラは引き続き主要な貸し手から支援を受けています。

セグメント分析

* タイプ別:

* パイプライン: 2024年には市場規模の42.5%を占め、世界のエネルギー物流の中心的な役割を反映しています。米国や欧州では、老朽化した鋳鉄製ラインを水素耐性のある高強度鋼に交換し、制御弁をデジタル基準にアップグレードする近代化投資が加速しています。

* LNGターミナル: 2030年までに7.2%のCAGRで最も速く拡大しており、ルイジアナ、カタール、オーストラリアでの新規プロジェクトが最終投資決定(FID)に達しています。大規模なプラントは炭素回収フレアや陸上電力接続を統合し、Scope-1排出量を削減することで、グリーンボンド投資家やエネルギー安全保障を重視する政府系ファンドを惹きつけています。

* 貯蔵施設: 戦略的備蓄義務により着実に成長しており、Enstorのミシシッピハブ拡張によりメキシコ湾岸の稼働ガス容量が33.5Bcf追加されています。

* 処理・精製ユニット: アジア太平洋地域と中東の処理プラントは、2028年の精製所稼働開始に先立ち、合計処理能力を日量260万~490万バレル増加させ、石油化学製品の原料供給を確保しています。

* コンプレッサー・ポンプステーション: 温室効果ガス排出強度を最大93%削減する高効率電動駆動への移行が進んでおり、低炭素運用への広範な転換を強調しています。

* 用途別:

* 輸送: 2024年の石油・ガスインフラ市場シェアの39.3%を維持し、国境を越えるパイプライン、海上輸送路、LNG運搬船が記録的な量を輸送しています。

* 貯蔵・流通: 6.8%のCAGRで最も速く成長している用途であり、欧州やアジアの規制当局が最近の供給ショックを受けてより大規模な戦略的備蓄を義務付けていることが推進要因です。

* 探査・生産: 深海プラットフォームは堅調な日当経済性を示していますが、投資家が短期回収型の非在来型油井を好むため、陸上掘削は穏やかです。

地域分析

* 北米: 2024年の収益の34.9%を占め、豊富なシェール生産、柔軟な規制構造、300万kmを超えるパイプライン網が強みです。米国はPlaquemines、Golden Pass、Port Arthurのプラントを稼働させ、合計容量を年間2億トン以上に引き上げ、最大のLNG輸出国となりました。

* アジア太平洋: 6.5%のCAGRで最も速く成長している地域であり、電力需要の急増、工業化、石炭からガスへの転換政策が推進要因です。中国は西から東への幹線パイプライン建設を加速させ、インドは人口の90%以上への都市ガス普及を目指しています。

* 欧州: 2024年~2025年にかけてパイプライン依存からの多様化に積極的に投資し、18ヶ月以内に再ガス化能力を34%増加させました。ドイツはWilhelmshavenとBrunsbüttelで迅速なFSRUを展開し、スペインは地下貯蔵を15%拡大しました。

* 中東: 国営石油会社(NOC)は余剰資金を国内ガス処理と地域横断パイプラインに投入しており、サウジアラビアのマスターガスシステム拡張とQatarEnergyのNorth Field建設が輸出の選択肢を強化しています。

* 南米: ブラジルのカンポス盆地で深海インフラが追加され、アルゼンチンのVaca MuertaとチリのLNGターミナルを結ぶパイプラインが建設されています。

* アフリカ: モザンビークのCoral Sul FLNGとナイジェリアのAjaokuta–Kaduna–Kanoパイプラインを活用し、未開発の埋蔵量を解放しています。

競争環境

石油・ガスインフラ市場は中程度の集中度を示しており、2024年にはChevronによるHessの530億ドル買収やExxonMobilによるPioneerの645億ドル買収など、1,500億ドルを超える大規模なM&Aが行われました。これらの取引は、ガイアナのスタブロークブロックやパーミアン盆地の鉱区を統合し、油井から海上ターミナルまでの垂直統合を促進しています。

技術的リーダーシップも強力な差別化要因です。ミッドストリームおよびダウンストリーム全体でデジタルツインを展開する事業者は、運用コストを15~25%削減し、停止期間を最大40%短縮しています。統合された大手企業は、既存の通行権や貯蔵施設を活用して、水素回廊やCCUSパイプラインに多角化し、収益化までの時間を短縮しています。

サービス会社、EPC請負業者、材料供給業者も、H₂サービス用の高クロムステンレス鋼、電動コンプレッサー、光ファイバー漏洩検知ケーブルなど、低炭素ソリューションにポートフォリオを再編成し、従来の石油生産量が横ばいになる中でも新たな収益源を創出しています。今後5年間、市場の勢力均衡は、規模とデジタルアジリティを兼ね備え、多様な資金源へのアクセスを維持し、石油・ガスインフラ産業全体で測定可能な排出量削減の進捗を示すことができる企業に有利に働くでしょう。

主要企業: Technip Energies NV, Saipem SpA, Schlumberger NV, Halliburton Co, Baker Hughes Company

最近の業界動向

* 2025年7月: ChevronがHess Corporationの530億ドル買収を完了し、ガイアナのスタブロークブロックでの運用シナジーを強化し、米国のシェールガス事業を大幅に拡大しました。

* 2025年6月: Cheniere EnergyがCorpus Christi Midscale Trains 8 & 9プロジェクトの最終投資決定を発表し、年間500万トンの容量を追加し、2030年代初頭までに1株あたり25ドル以上の実行可能な分配可能キャッシュフローを目指します。

* 2025年5月: Saudi Aramcoが250億ドルを超える戦略的ガス拡張契約を締結し、Jafurah油田開発とマスターガスシステム拡張を通じて、2030年までに販売ガス生産量を60%増加させることを目標としました。

* 2025年4月: Enstor Gasがミシシッピハブ拡張プロジェクトのFERC認証承認を受け、メキシコ湾岸のエネルギー安全保障を強化するため、335億立方フィートの稼働ガス貯蔵容量を追加しました。

本レポートは、世界の石油・ガスインフラ市場に関する詳細な分析を提供しており、市場規模は2024年の3,957.5億米ドルから、2030年には4,949.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、老朽化したパイプラインの交換サイクル、世界的なLNG貿易の増加、深海・超深海における設備投資(CAPEX)の拡大、各国のエネルギー安全保障プログラムの推進が挙げられます。また、パイプラインにおける水素混合改修や、デジタルツインを活用した予知保全(O&M)といった新たな動向も、市場を後押ししています。

一方で、極端な原油価格の変動、ネットゼロ目標やESG(環境・社会・ガバナンス)に基づく資本配分のシフト、モジュール型浮体式LNG(FLNG)との競合、サイバーセキュリティに起因するプロジェクトの遅延などが、市場の成長を抑制する要因となっています。

市場タイプ別では、LNG輸出入ターミナルが年平均成長率(CAGR)7.2%で最も急速に成長しており、これは世界的なガス貿易の増加と北米、中東、アジア太平洋地域における新規容量の拡大によるものです。貯蔵・流通設備も、政府による戦略的備蓄の義務化や、断続的な再生可能エネルギーのバランスを取るためのグリッドの柔軟性向上ニーズにより、CAGR 6.8%で成長しています。

地域別では、アジア太平洋地域が最も高いCAGR 6.5%で成長する可能性を秘めています。これは、産業拡大、石炭からガスへの転換、新たなLNG火力発電への投資が主な要因です。

デジタルツインプラットフォームは、計画外のダウンタイムを最大40%削減し、メンテナンスコストを15~25%節約できるため、早期導入企業に運用コストと排出量削減の面で大きな優位性をもたらしています。企業はESG資金調達の制約に対応するため、設計段階で炭素回収対応、水素適合性、検証済みの排出目標を組み込むことで、グリーンボンドによる資金調達を可能にし、投資家の関心を維持しています。

本レポートは、市場をパイプライン、貯蔵施設、処理・精製ユニット、掘削プラットフォーム、LNG輸出入ターミナル、コンプレッサー・ポンプステーションなどの「タイプ別」、探査・生産、輸送、処理・精製、貯蔵・流通といった「アプリケーション別」、そして北米、欧州、アジア太平洋、南米、中東・アフリカの主要国・地域を含む「地域別」に詳細に分析しています。

さらに、競争環境、主要企業の戦略的動向、市場シェア分析、詳細な企業プロファイルも含まれています。将来の展望としては、新興市場や投資のホットスポット、グリーンインフラと持続可能性のトレンド、デジタルトランスフォーメーションとスマートインフラ、官民パートナーシップと政策支援などが挙げられ、市場の機会が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化したパイプラインの交換サイクル

- 4.2.2 世界的なLNG貿易の増加

- 4.2.3 深海・超深海CAPEXの増加

- 4.2.4 国家エネルギー安全保障プログラム

- 4.2.5 パイプライン水素混合改修(水面下)

- 4.2.6 デジタルツインベースの予測O&M(水面下)

- 4.3 市場の阻害要因

- 4.3.1 極端な原油価格の変動

- 4.3.2 ネットゼロとESG資本配分の変化

- 4.3.3 モジュール式浮体式LNGの競争(水面下)

- 4.3.4 サイバーセキュリティによるプロジェクトの遅延(水面下)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 パイプライン

- 5.1.2 貯蔵施設

- 5.1.3 処理・精製ユニット

- 5.1.4 掘削プラットフォーム

- 5.1.5 LNG輸入/輸出ターミナル

- 5.1.6 圧縮・ポンプステーション

- 5.2 用途別

- 5.2.1 探査・生産

- 5.2.2 輸送

- 5.2.3 処理・精製

- 5.2.4 貯蔵・流通

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Schlumberger

- 6.4.2 Halliburton

- 6.4.3 Baker Hughes

- 6.4.4 Technip Energies

- 6.4.5 Saipem

- 6.4.6 Wood PLC

- 6.4.7 Fluor Corporation

- 6.4.8 Worley

- 6.4.9 Petrofac

- 6.4.10 National Oilwell Varco

- 6.4.11 McDermott International

- 6.4.12 CPECC

- 6.4.13 KBR Inc.

- 6.4.14 Bechtel Corporation

- 6.4.15 Subsea 7

- 6.4.16 Aker Solutions

- 6.4.17 JGC Corporation

- 6.4.18 Larsen & Toubro

- 6.4.19 Samsung Engineering

- 6.4.20 TC Energy

- 6.4.21 Kinder Morgan

- 6.4.22 Enbridge

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガスインフラとは、原油や天然ガスの探査、生産、輸送、貯蔵、精製、最終消費地への供給に至る一連のプロセスを支える物理的・技術的基盤の総称でございます。これは、エネルギー資源を効率的かつ安定的に社会へ供給するために不可欠な社会基盤であり、現代社会の経済活動や人々の生活を維持する上で極めて重要な役割を担っております。具体的には、掘削設備から長距離パイプライン、LNG基地、製油所、最終供給網まで多岐にわたり、その安定稼働は国家のエネルギー安全保障と経済発展に直結いたします。

石油・ガスインフラは、機能に応じて三つの段階に分類されます。第一に「上流(Upstream)」インフラは、原油や天然ガスの探査、掘削、生産を行う設備で、陸上・海上の掘削リグ、生産プラットフォーム、海底パイプラインなどが含まれます。第二に「中流(Midstream)」インフラは、生産された資源を処理し、消費地へ輸送・貯蔵するための設備です。長距離パイプライン、LNG液化・再ガス化プラント、タンカー、大規模貯蔵タンク、ターミナルなどが該当いたします。第三に「下流(Downstream)」インフラは、輸送された原油を精製し、石油製品や石油化学製品を製造・供給する設備です。製油所、石油化学プラント、ガソリンスタンド、都市ガス供給網といった最終消費者に近い施設がこれにあたります。これらのインフラが連携し、安定したエネルギー供給を実現しております。

石油・ガスインフラの用途は多岐にわたり、現代社会の基盤を形成しております。主要な用途は、産業、交通、家庭生活への安定したエネルギー供給でございます。発電燃料、自動車・航空機燃料、暖房・調理用ガスなど、日常生活に不可欠なエネルギー源を供給します。また、石油はプラスチック、化学繊維、医薬品、肥料など、多種多様な製品の原材料としても利用され、石油化学産業を支えます。さらに、これらのインフラの建設、運用、保守は広範な雇用を創出し、経済活動の活性化に貢献しております。国家レベルでは、エネルギー供給の安定化は国家安全保障の根幹をなし、各国がその確保と維持に注力しております。

石油・ガスインフラを支える技術は、各段階で高度化が進んでおります。探査・掘削分野では、3D/4D地震探査、水平掘削、フラクチャリング、深海掘削技術が進化。生産段階では、IoTセンサーやAIを活用したスマート油田・ガス田運用、原油増進回収(EOR)、CO2回収・貯留(CCS)技術が注目されます。輸送・貯蔵分野では、高圧ガスパイプラインの安全性・効率性向上技術、LNG液化・再ガス化効率向上技術、ドローンや光ファイバーセンサーを用いた遠隔監視・点検システムが導入されております。精製・化学分野では、高度な触媒技術やプロセス制御システムにより、製品品質向上と生産効率最適化が図られております。さらに、インフラ全体の運用効率化、予知保全、セキュリティ強化のために、IoT、AI、ビッグデータ解析、デジタルツインといったデジタル技術の活用が急速に進んでおります。

現在の石油・ガスインフラ市場は、大きな変革期を迎えております。新興国の経済成長によるエネルギー需要増加がある一方で、先進国では脱炭素化への移行が加速し、再生可能エネルギー投資が拡大。これにより、石油・ガスの長期的な需要見通しには不確実性が生じております。地政学的リスクも常に市場に影響を与え、産油国・ガス生産国の情勢不安定化は供給ルートの混乱や価格変動を引き起こし、エネルギー安全保障上の課題です。世界的な環境規制強化も大きな影響を与え、温室効果ガス排出削減目標達成に向け、メタン排出規制や環境アセスメント厳格化が進み、企業は環境負荷の低い技術への投資を迫られております。既存インフラの老朽化対策も喫緊の課題であり、安全性と効率性維持のための大規模な改修・更新投資が必要です。市場は効率化、デジタル化、低炭素化への対応を強く求めております。

石油・ガスインフラの将来は、脱炭素化とデジタル化の二つの大きな潮流によって形作られると予想されます。脱炭素化への対応としては、既存インフラの運用効率最大化、メタン排出量削減が強化されるでしょう。CO2回収・利用・貯留(CCUS)技術の導入も進みます。長期的には、既存インフラが水素やアンモニア、合成燃料といった次世代低炭素燃料の製造、輸送、貯蔵インフラへと転用・共用される可能性もございます。例えば、既存ガスパイプラインの水素輸送への利用研究が進められております。デジタル化の面では、AI、IoT、ビッグデータ解析、デジタルツインといった技術が、インフラの予知保全、運用最適化、セキュリティ強化に不可欠な要素となります。これにより、より安全で効率的、レジリエンスの高いインフラが構築されるでしょう。投資の方向性としては、新規大型開発よりも、既存インフラの維持・更新、効率化、低炭素技術への転換投資が中心となると見込まれます。石油・ガスインフラは、エネルギー転換期において、その柔軟性と適応能力が試される重要な局面を迎えております。