石油・ガスパイプライン市場規模と展望、2024年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 石油・ガスパイプライン市場に関する詳細な市場調査レポートの要約

### 1. 市場概要と市場規模

世界の石油・ガスパイプライン市場は、原油、精製製品(ガソリン、灯油、ジェット燃料など)を長距離にわたり、地表または地下を通じて輸送するための不可欠なインフラを指します。これらのパイプラインは、生産現場から製油所、さらには最終的な流通センターへと、エネルギー資源を安全かつ効率的に供給する役割を担い、世界のエネルギー部門の生命線とも言える存在です。

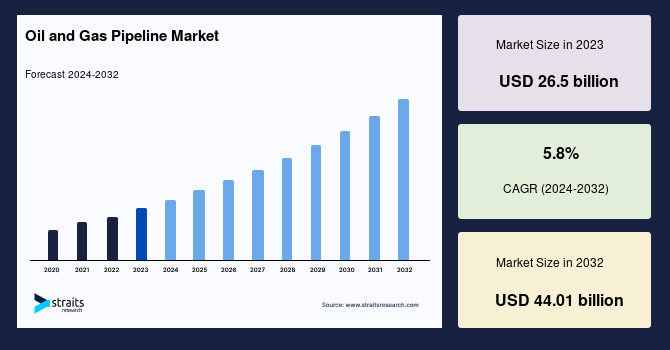

2023年における世界の石油・ガスパイプライン市場規模は265億米ドルと評価されました。この市場は、2024年には280.2億米ドルに達し、2032年までには440.1億米ドルに成長すると予測されており、予測期間(2024年~2032年)における年平均成長率(CAGR)は5.8%という堅調な伸びが見込まれています。この成長は、主に世界的な人口増加、急速な都市化、そして工業化によるエネルギー需要の拡大に牽引されています。さらに、パイプライン技術の継続的な進歩、例えば効率性、安全性、環境負荷の改善などが、パイプライン輸送の魅力を高めています。各国政府による国内の石油・ガス生産を支援する政策や、再生可能エネルギーへの投資も、市場の拡大に寄与しています。

### 2. 市場の推進要因(Drivers)

世界の石油・ガスパイプライン市場の成長を牽引する主要な要因は以下の通りです。

#### 2.1. 石油・天然ガス需要の継続的な増大

世界的な人口増加、都市化の進展、そして工業化の加速は、エネルギー消費量の劇的な増加を招いており、これが石油・天然ガスに対する需要を押し上げています。特に、新興経済国における経済発展と生活水準の向上は、この傾向を一層顕著にしています。

国際エネルギー機関(IEA)の予測によると、世界の石油需要は2022年の日量9,940万バレルから、2024年には日量1億160万バレルに達すると見込まれています。この需要増大の背景には、都市化が重要な役割を果たしています。国連経済社会局(UN DESA)の報告では、世界の都市人口は2022年の2.2%増に対し、2023年には2.4%増と、その成長が加速しています。この急速な都市化は、インフラ開発、経済活動の活発化、および都市住民のより高い生活水準を支えるために必要なエネルギー需要を大幅に増加させており、結果として石油・ガスパイプラインの建設と拡張を促しています。

#### 2.2. クリーンエネルギーへの移行に伴う天然ガス需要の増加

従来の要因に加えて、よりクリーンなエネルギー源への移行という世界的な潮流も、天然ガスに対する需要をさらに強化しています。天然ガスは、他の化石燃料と比較して燃焼時の環境負荷が低いとされており、移行期における重要なエネルギー源と位置づけられています。国際ガス連合(IGU)は、天然ガス発電所の建設が2022年の12%増に対し、2023年には18%増と著しい増加を記録したと指摘しています。この天然ガスインフラの急増は、この不可欠な燃料を効率的かつ広範囲に輸送するためのパイプラインネットワークの拡大を不可欠にしており、石油・ガスパイプライン市場の成長を強力に後押ししています。

### 3. 市場の阻害要因(Restraints)

石油・ガスパイプライン市場は、その成長を阻害するいくつかの重要な課題に直面しています。

#### 3.1. 環境への影響と事故のリスク

石油流出、水質汚染、および生態系の生息地喪失といった潜在的な環境リスクは、世界の石油・ガスパイプライン市場にとって大きな制約となっています。これらの事故は、環境に甚大な損害を与えるだけでなく、事業者に対して多大な経済的負担を課します。

米国環境保護庁(EPA)の報告によると、2023年には647件のパイプライン事故が報告され、123,000バレルを超える石油および有害液体が流出しました。これは2022年と比較して7%の増加です。パイプライン安全信託(Pipeline Safety Trust)のデータによれば、事故1件あたりの平均清掃費用は、2022年の110万米ドルから2023年には120万米ドルへと上昇しており、経済的負担が増大していることを示しています。

水質汚染は、パイプラインの漏洩や流出に関連するもう一つの深刻な懸念事項であり、特に脆弱な水源を持つ地域ではその影響が甚大です。米国水道協会(AWWA)は、2023年にパイプライン事故による地下水汚染が28件発生したと記録しており、これは前年比で12%の増加です。このような事故は、地域社会、生態系、そして生物多様性に深刻な影響を及ぼし、高額な修復費用やパイプライン事業者に対する潜在的な法的責任につながる可能性があります。水質汚染の長期的な影響には、飲料水供給の損傷、水生生物への被害、およびきれいな水資源に依存する地域経済の混乱などが含まれ、これらは市場の成長を抑制する重要な要因となっています。

### 4. 市場の機会(Opportunities)

石油・ガスパイプライン市場には、新たな成長を促進するいくつかの重要な機会が存在します。

#### 4.1. パイプライン建設を通じたエネルギー供給の多様化

国際エネルギー機関(IEA)は、世界の天然ガス需要が2040年までに28%増加すると予測しており、この需要増がパイプラインインフラのさらなる拡大を促進する大きな機会となっています。この増大する需要に対応するため、主要な石油・ガス企業は、安定したサプライチェーンを確保する目的で、新規パイプラインプロジェクトに大規模な投資を行う傾向にあります。これは、従来の石油・ガス輸送能力を強化するだけでなく、将来のエネルギー需要変動に対応するための基盤を築くものです。

#### 4.2. 再生可能エネルギー輸送のための新たなパイプラインインフラの出現

従来の石油や天然ガスに加えて、水素やバイオ燃料といった再生可能エネルギー源への多様化が進むことで、特殊なパイプラインインフラに対する新たな機会が創出されています。例えば、欧州水素バックボーン(European Hydrogen Backbone)イニシアチブは、2030年までに11,600キロメートルを超える専用水素パイプラインの建設を計画しており、既に多額の投資が進行中です。この再生可能エネルギー輸送のためのパイプラインへの移行は、エネルギー情勢の進化と持続可能なエネルギー源の重要性の高まりに対する業界の適応を示しており、石油・ガスパイプライン技術とインフラが新たな用途で活用される可能性を秘めています。

### 5. 地域分析(Regional Analysis)

#### 5.1. 北米:世界市場の主導的地位

北米は、世界の石油・ガスパイプライン市場において最も主要なシェアを占めており、予測期間中も大幅な成長を遂げると予測されています。この地域が市場を支配する主な要因は、豊富なエネルギー資源、堅牢な既存インフラ、そしてエネルギー安全保障に対する強いコミットメントにあります。

米国では、運輸省パイプライン・危険物安全管理局(PHMSA)が、2023年の稼働中の石油・ガスパイプラインの総延長が前年比で6%増加したと報告しています。この成長は、水圧破砕や水平掘削といった高度な採掘技術を活用したシェールオイル・ガス資源の積極的な開発に国家が注力していることに大きく起因しています。

カナダも同様に、国家エネルギー委員会(National Energy Board)によると、2023年にはパイプラインネットワークの総延長が4%増加しました。これにより、遠隔地の生産現場から製油所や輸出ターミナルへの石油・ガス輸送が効率的に支援されています。

さらに、北米のパイプライン市場は、有利な政府政策と奨励策によって強力に後押しされています。米国エネルギー情報局(EIA)は、2023年に石油・ガスパイプラインプロジェクトへの連邦政府資金が12%増加したことを強調しており、カナダエネルギーパイプライン協会(CEPA)も、パイプラインの建設と維持管理に対する政府補助金が9%増加したと報告しています。

インフラ開発、資源活用、そして支援的な政策の組み合わせにより、北米は世界の石油・ガスパイプライン市場における極めて重要なプレーヤーとして位置づけられており、継続的な拡大と革新の舞台を整えています。

#### 5.2. 中東:副次的な重要プレーヤーとしての台頭

中東地域は、その広大な炭化水素資源と、世界のエネルギー輸送における戦略的な位置付けにより、世界の石油・ガスパイプライン市場において副次的ながらも極めて重要なプレーヤーとして際立っています。

アラブ石油輸出国機構(OAPEC)によると、2023年の中東地域における稼働中の石油・ガスパイプラインの総延長は、2022年と比較して8%増加しました。この増加は、地域のエネルギー輸出能力を強化し、増大する世界の炭化水素需要に対応するための積極的な取り組みを反映しています。

湾岸協力会議(GCC)加盟国がこれらの開発の最前線に立っており、特にサウジアラビアは2023年に1,200キロメートルを超える新規パイプラインを追加しました。また、アラブ首長国連邦は2024年までに800キロメートルの追加建設を計画していると発表しています。これらの大規模な投資は、生産現場から処理施設や輸出ターミナルへの石油・ガス輸送を効率化することを目的としています。

さらに、主要なエネルギーハブとしての戦略的な位置付けが、国境を越えたパイプラインや相互接続されたネットワークの開発を促進しています。アラブ石油投資公社(APICORP)は、2023年に湾岸ガスパイプラインやアラブガスパイプラインを含むいくつかの主要な域内横断プロジェクトが立ち上げられたと報告しています。これらのイニシアチブは、複数の国を越えて天然ガスを輸送する地域の能力を向上させ、世界のエネルギーインフラにおける中東の役割をさらに確固たるものにしています。

パイプラインインフラへの大規模な投資と戦略的な開発により、中東は世界の石油・ガス市場において引き続き重要な役割を果たし、不可欠なエネルギー輸送ハブとしての地位を確立しています。

### 6. セグメント分析(Segment Analysis)

石油・ガスパイプライン市場は、製品タイプ、設置場所、および最終用途に基づいて複数のセグメントに分類され、それぞれが市場成長に異なる影響を与えています。

#### 6.1. 製品タイプ別

* **原油セグメント(Crude Oil Segment):**

世界の石油・ガスパイプライン市場において、原油セグメントは依然として支配的な勢力であり、業界全体の成長に最大の貢献をしています。原油パイプラインは、生産現場から製油所および流通センターへの原油輸送に不可欠であり、世界のエネルギー部門で極めて重要な役割を担っています。輸送、エネルギー生産、そして多様な産業活動における化石燃料への継続的な世界的な依存が、これらのパイプラインの需要を牽引しています。

新興経済国におけるエネルギー需要の増加、資源豊富な地域での石油探査・生産活動の活発化、および安全で効率的な輸送の必要性といった主要因が、このセグメントの優位性をさらに強化しています。また、地政学的動向や原油価格の変動もパイプラインインフラ投資に大きく影響を与え、原油パイプラインの極めて重要な重要性を再確認させています。

* **天然ガスセグメント(Natural Gas Segment):**

原油セグメントに並び、天然ガスセグメントも市場の重要な構成要素です。特に、環境負荷の低いエネルギー源への移行が進む中で、天然ガスは需要が拡大しており、その輸送を担うパイプラインの重要性も高まっています。

#### 6.2. 設置場所別

* **陸上セグメント(Onshore Segment):**

世界の石油・ガスパイプライン市場において、陸上セグメントが支配的な地位を占めており、近年の市場全体の成長に大きく貢献しています。陸上パイプラインは一般的に、その設置と運用が海上パイプラインと比較して費用対効果が高く、容易であるため、短距離の石油・ガス輸送において好まれる選択肢となっています。

発展途上国におけるエネルギー需要の増加は、陸上での探査・生産活動を促進し、結果として陸上パイプラインの必要性をさらに高めています。加えて、パイプライン技術と建設方法の進歩により、困難な地形を越えた石油・ガス輸送の効率が向上し、陸上パイプラインの実現可能性がさらに強化されています。

これらの発展が陸上セグメントの大幅な拡大につながり、市場におけるその支配的地位を確固たるものにしています。世界のエネルギー需要が引き続き増加する中、陸上セグメントは、そのコスト優位性、技術革新、そして新興経済国からの需要増加に牽引され、今後もリーダーシップを維持すると見られています。

* **海上セグメント(Offshore Segment):**

陸上セグメントとは対照的に、海上セグメントは、特定の海洋油田・ガス田からの資源開発や、大陸間・長距離の輸送において特化した役割を果たします。技術的な複雑さと建設・運用コストが高いという特徴があります。

#### 6.3. 最終用途別

* **産業用セグメント(Industrial Segment):**

産業用セグメントは、多様な産業活動におけるエネルギー輸送の大きな必要性から、石油・ガスパイプライン市場を支配すると予測されています。このセグメントには、製造業、発電、精製といった重要な部門が含まれ、これらすべてがそのプロセスを稼働させるために大量の石油・ガスに大きく依存しています。

この分野におけるパイプラインの需要は、その高度な専門性と複雑さによって牽引されており、エネルギー資源の効率的かつ信頼性の高い輸送を確保するために高度なインフラが不可欠です。異なる産業プロセスの固有の要件を満たすためには、カスタマイズされたパイプラインシステムが必要とされることが多く、これがこのセグメントの優位性をさらに強化しています。

さらに、産業部門のエネルギー安全保障と信頼性へのニーズは、パイプラインが提供する安定した石油・ガス供給への依存を強調しています。この途切れないエネルギーの流れに対する絶え間ない需要が、世界の石油・ガスパイプライン市場における産業用セグメントの主導的地位を確固たるものにしています。

* **住宅用セグメント(Residential Segment):**

住宅用セグメントは、主に家庭への天然ガス供給など、民生用エネルギー輸送に貢献します。

* **商業用セグメント(Commercial Segment):**

商業用セグメントは、オフィスビル、商業施設、サービス業などへのエネルギー供給を担います。

### 7. 結論

世界の石油・ガスパイプライン市場は、エネルギー需要の持続的な増加と技術革新に支えられ、今後も堅調な成長が見込まれています。北米と中東が引き続き主要な市場プレーヤーとしてその役割を果たし、特に原油、陸上、産業用といったセグメントが市場全体を牽引するでしょう。しかし、環境への影響や事故のリスクといった課題への対応は不可欠であり、再生可能エネルギー輸送への多様化といった新たな機会を捉えることが、市場の持続的な発展に向けた鍵となります。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の石油・ガスパイプライン市場規模分析

- 世界の石油・ガスパイプライン市場概要

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- タイプ別

- 世界の石油・ガスパイプライン市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 原油

- 金額別

- 天然ガス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 海上

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 産業用

- 金額別

- 住宅用

- 金額別

- 商業用

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 石油・ガスパイプライン市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- ヴァルレック (フランス)

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- テナリスS.A. (ルクセンブルク)

- 住友金属工業 (日本)

- エヴラズ・ノースアメリカ (米国)

- 宝武鋼鉄 (中国)

- ジンダル・ソー・リミテッド (インド)

- テクニップFMC (英国/米国)

- サイペムS.p.A. (イタリア)

- ナショナル・オイルウェル・ヴァルコ (米国)

- ウェルスパン・コープ・リミテッド (インド)

- エッサール・スチール (インド)

- 中国石油天然ガス集団公司 (CNPC) (中国)

- OAO TMK (ロシア)

- アルセロール・ミッタル (ルクセンブルク)

- シェブロン・コーポレーション (米国)

- ヴァルレック (フランス)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

石油・ガスパイプラインは、原油、天然ガス、石油製品といった炭化水素を、生産地から精製所、貯蔵施設、そして最終消費地へと効率的かつ安全に輸送するための重要なインフラストラクチャーでございます。これは、地下や海底に敷設された長大な筒状の構造物であり、現代社会のエネルギー供給を支える上で不可欠な存在となっております。

パイプラインはその輸送する物質によって、原油パイプライン、天然ガスパイプライン、そしてガソリンや灯油、軽油などの石油製品を運ぶ製品パイプラインに大別されます。また、機能的な役割から見ると、油井やガス井から集積施設へと原油やガスを集める集荷パイプライン、生産地と消費地、あるいは主要な中継地点を結ぶ長距離・大口径の幹線パイプライン、そして幹線から分岐して都市や工場などの最終消費者にエネルギーを供給する配給パイプラインが存在いたします。

さらに、設置場所によっても分類され、陸上に敷設される陸上パイプラインと、海洋上に設置される海底パイプラインがございます。海底パイプラインは、深海における技術的な課題や環境への配慮が特に求められるため、その建設と維持には高度な専門知識と技術が必要とされます。

パイプラインによる輸送は、他の輸送手段と比較して多くの利点を持っております。まず、大量のエネルギー資源を継続的に、かつ低コストで輸送できるため、経済的な効率性が非常に高い点でございます。また、トラックや鉄道による輸送に比べて、事故のリスクが低く、特に危険物を安全に運ぶ手段として優れております。さらに、天候の影響を受けにくく、安定した供給が可能なため、エネルギーセキュリティの観点からも極めて重要視されております。環境面においても、一度敷設されれば、単位輸送量あたりの二酸化炭素排出量が他の輸送手段よりも少ない傾向にございます。

パイプラインの建設には、高度な技術が用いられております。主要な材料は、高強度で耐食性に優れた特殊な鋼材であり、内部および外部には腐食を防ぐためのコーティングが施されます。建設工程では、パイプの溶接技術が非常に重要であり、高品質な溶接がパイプラインの安全性と寿命を決定づけます。また、地形の障害を乗り越えるためには、掘削技術や、河川や山岳部を横断するための水平方向掘削(HDD)技術が活用され、海底パイプラインの敷設には専用のパイプ敷設船が使用されます。

長距離のパイプラインでは、流体の流れを維持し、圧力を適切に管理するための設備が不可欠でございます。液体の輸送にはポンプステーションが、ガスの輸送にはコンプレッサーステーションが一定間隔で設置され、流体を送り出す役割を担っております。これらの施設は、SCADA(Supervisory Control and Data Acquisition)システムと呼ばれる中央監視制御システムによってリアルタイムで監視・制御されており、流量、圧力、温度などの運転状況が常に把握され、異常発生時には迅速な対応が可能となっております。

パイプラインの安全性と信頼性を確保するためには、厳格な維持管理と検査が欠かせません。腐食対策としては、外部コーティングに加え、電気防食法が広く採用されております。内部検査には、パイプライン内部を移動しながら、腐食や亀裂、変形などの異常を検出するインテリジェントピグ(Pipeline Inspection Gauge)と呼ばれる特殊な装置が用いられます。また、漏洩検知システムや、定期的な巡回点検、さらには物理的なセキュリティ対策やサイバーセキュリティ対策も、パイプラインの安全な運用を支える上で極めて重要な要素でございます。

このように、石油・ガスパイプラインは、その定義から多岐にわたる種類、そして現代社会のエネルギー供給を支える多様な用途と、それを実現する最先端の技術に至るまで、非常に複雑で重要なシステムでございます。その安定した運用は、世界の経済活動と人々の生活に直接的な影響を与えるため、今後も技術革新と厳格な安全管理が求められる分野でございます。