石油・ガスセキュリティ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

石油・ガスセキュリティ市場は、セキュリティタイプ(ネットワークおよびサイバーセキュリティ、監視、スクリーニングおよび検出など)、コンポーネント(ハードウェア、ソフトウェアプラットフォーム、サービス)、運用段階(アップストリーム、ミッドストリーム、ダウンストリーム)、展開モード(オンプレミス、クラウド、ハイブリッド/エッジクラウド)、アプリケーション(探査・生産現場、オフショアプラットフォームおよびFPSOなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガスセキュリティ市場の概要

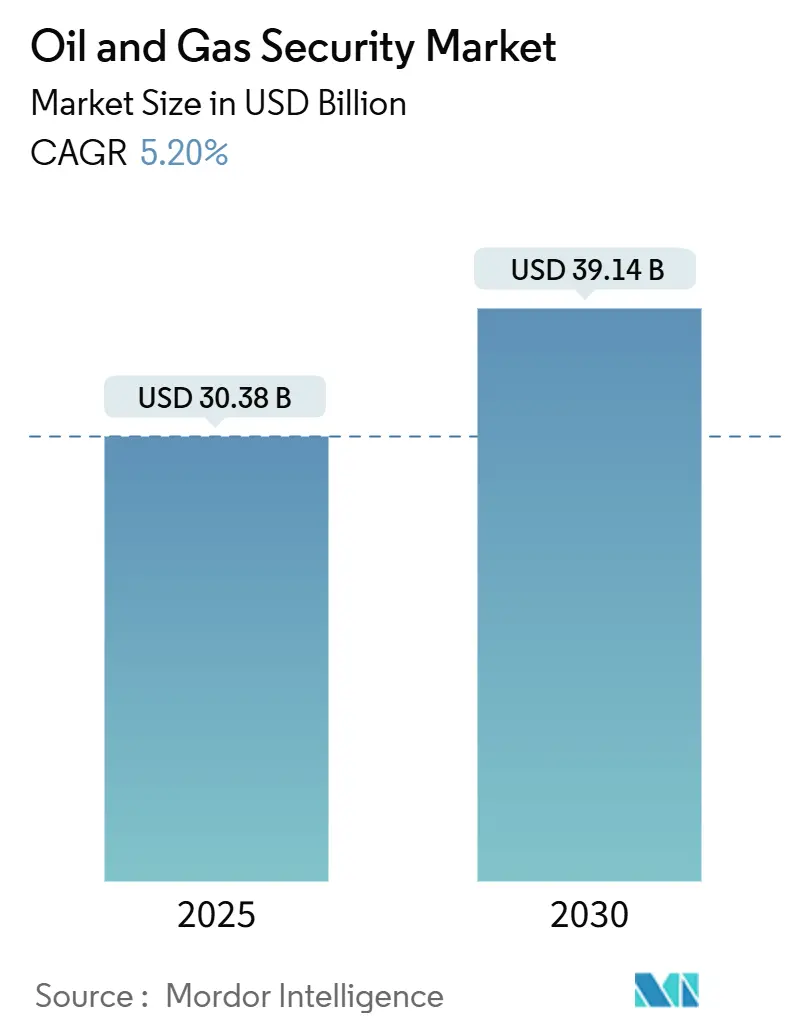

石油・ガスセキュリティ市場は、2025年には303.8億米ドルと推定され、2030年には391.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.20%です。この成長は、商品価格の変動にもかかわらず、エネルギー企業がセキュリティプログラムに継続的に投資していることを示しています。サイバーインシデントが運用技術(OT)資産と情報技術(IT)資産の両方を危険にさらすようになったため、受動的な保護から能動的でインテリジェンス主導のモデルへの移行が加速しています。地政学的緊張の高まり、パイプライン規制の厳格化、保険要件の増加が、サイバーおよび物理的制御の両方に対する予算を維持しています。ハードウェア、ソフトウェア、マネージドサービスを統合されたOT-ITスタックに融合できるベンダーは、今後5年間で大きな価値を獲得する立場にあります。

主要な市場動向

* セキュリティタイプ別: 2024年には監視システムが石油・ガスセキュリティ市場の収益シェアの30.4%を占め、引き続き主導的な役割を果たしています。一方、サイバーセキュリティソリューションは2030年までに8.1%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが市場規模の52.6%を占めましたが、マネージドサービスおよびプロフェッショナルサービスは2030年までに9.3%のCAGRで成長すると予測されています。

* 運用段階別: 2024年には上流工程が石油・ガスセキュリティ市場シェアの47.11%を占めましたが、下流工程は2030年までに8.6%のCAGRで最も速く成長すると予測されています。

* 展開モード別: 2024年にはオンプレミス導入が市場規模の42.2%を占めましたが、クラウドソリューションは2030年までに9.6%のCAGRで加速すると予測されています。

* アプリケーション別: 2024年には探査・生産サイトが市場シェアの28.4%を占めましたが、製油所および石油化学プラントは2030年までに7.4%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの36.22%を占めましたが、アジア太平洋地域は2030年までに9.1%のCAGRで最も力強い地域成長を記録すると予測されています。

市場の推進要因

1. OT-ITコンバージェンスによるサイバーリスクの増大: かつては企業ネットワークから隔離されていた運用資産が、現在ではクラウドやエンタープライズシステムに接続され、攻撃対象領域が拡大しています。この連携によって引き起こされるインシデントは、攻撃者がITから安全上重要なOTへと侵入することを可能にし、物理的な混乱の可能性を高めています。ネットワークゾーニング、ゼロトラストポリシー、リアルタイムの異常検知は、もはやベストプラクティスではなく、基本的な要件となっています。

2. パイプラインに対するTSAおよびIECの義務的サイバー規制: 改訂された運輸保安局(TSA)の指令は、パイプライン事業者に制御の検証、ギャップの解消、および設定された時間枠内での侵害報告を義務付けています。同時に、IEC 62443はグローバルな制御システムベンチマークとして浮上しており、日本のCERTなどの地域グループが実装ガイダンスを提供しています。欧州のNIS2指令は、24時間以内のインシデント開示を義務付けることで、追加の義務を課しています。

3. AI駆動型予測セキュリティ分析の採用: 機械学習モデルは、油井、コンプレッサー、バルブからのセンサーフローを分析し、エスカレートする前に異常なパターンを特定します。ディープニューラルネットワークは、オフショアのフロー異常を高い精度で検出し、計画外のダウンタイムと誤検知を削減します。AI EdgeLabsのようなスタートアップ企業は、遠隔地の制約のあるエッジデバイスで動作可能な軽量エージェントを提供しています。

4. エネルギー価格の変動が保険要件を促進: 保険会社は、補償を延長または更新する前に、サイバーセキュリティ成熟度の厳格な証拠を要求するようになりました。ランサムウェア、サプライチェーンの露出、国家支援型攻撃が、エネルギー保険契約者にとって主要な損失要因として挙げられています。この傾向は、事業者にとって監視とインシデント対応を強化するための財政的インセンティブとなります。

市場の抑制要因

1. レガシーSCADAアップグレードのコスト超過: 多くのプラットフォームは、ネットワーク露出を想定して設計されていない20年前の監視制御システムに依然として依存しています。企業は、セグメンテーション、多要素認証、暗号化されたテレメトリに必要なエンジニアリングとダウンタイムの費用を過小評価しがちです。

2. 遠隔地におけるOTセキュリティ人材の不足: 産業用サイバーセキュリティには、Modbus、DNP3、安全計装システム、フィールドバスプロトコルに関する専門知識が必要ですが、これらは地方では不足しています。従来のITカリキュラムとOTのニーズとの間のギャップが指摘されています。

3. クラウドデータ主権の対立: データレジデンシーに関する政策上のハードルは、ヨーロッパやアジアの一部で採用を遅らせています。しかし、ベンダーは主権地域や顧客管理の暗号化キーを提供することでこれに対処しています。

セグメント分析の詳細

* セキュリティタイプ別: 監視プラットフォームは依然として市場をリードしていますが、サイバーセキュリティソリューションは、義務的なパイプライン規制やフィールド資産を標的としたランサムウェアの増加により、急速に成長しています。物理的なバッジとネットワークログインを関連付けることで誤検知を減らす、カメラフィードとサイバーテレメトリを融合した統合コマンドセンターが、今後単一目的の展開を上回ると予想されます。

* コンポーネント別: ハードウェアは依然として市場シェアの大部分を占めていますが、スキルギャップを補うために24時間365日の監視とインシデント対応を外部委託する事業者が増えているため、マネージドサービスセグメントが9.3%のCAGRで成長しています。サービス成長は、独立した検証と文書化を必要とする規制監査にも関連しています。

* 運用段階別: 上流工程は、その広範な地理的フットプリントと固有のリスクを反映して、支出の大部分を占めています。しかし、下流の製油所や石油化学複合施設は、インダストリー4.0プログラムがプロセス制御と企業資源計画を統合するにつれて、8.6%のCAGRで最も速く成長しています。

* 展開モード別: オンプレミスモデルは、ミッションクリティカルなデータのローカル監視を重視する事業者によって、依然として収益の大部分を占めています。しかし、HalliburtonのiEnergy Hybrid Cloudのようなプラットフォームに支えられ、クラウド導入は9.6%のCAGRで拡大しています。

* アプリケーション別: 探査・生産サイトは、その遠隔性から衛星バックホールビデオ、境界侵入検知、マイクロデータセンターを収容するポータブルコンテナを必要とするため、支出の大部分を占めています。しかし、製油所に関連する市場規模は、センサー密度の上昇とサプライチェーン統合の深化により、7.4%のCAGRで成長しています。

地域分析

* 北米: 2024年には石油・ガスセキュリティ市場で36.22%のシェアを維持しており、TSAの義務的指令やコロニアルパイプラインのランサムウェア事件の教訓に支えられています。カナダの脅威評価は、国家支援型アクターが生産および中流ハブを標的としていることを指摘しており、官民連携の訓練やOTセグメンテーションへの助成金が促されています。

* アジア太平洋: 2030年までに9.1%のCAGRで最も速い成長を記録すると予測されています。中国は幹線パイプラインと貯蔵能力を国境地域に拡大し、OTセキュリティと北京からの主権クラウド指令を融合させています。日本は、石油・ガスを重要社会インフラに分類する経済安全保障規則を制定し、事業者に規制当局へのセキュリティ計画提出を義務付けています。

* ヨーロッパ: NIS2フレームワークを中心とした近代化が進んでおり、重要なエネルギー事業体に対して24時間以内のインシデント報告と年次監査を義務付けています。

* 中東およびアフリカ: 記録された攻撃が206%増加した後、資金調達が強化されています。

* ラテンアメリカ: まだ初期段階ですが、ブラジル、アルゼンチン、ガイアナが生産を拡大し、IEC 62443との整合性を求めているため、投資が徐々に増加しています。

競争環境

石油・ガスセキュリティ市場は中程度に細分化されています。ハネウェル、シュナイダーエレクトリック、シーメンスといった従来のオートメーションベンダーは、確立されたOTフットプリントを活用してサイバーモジュールやマネージドサービスをクロスセルしています。Dragos、Claroty、Nozomi Networksのような専門企業は、産業用プロトコルに特化したディープパケットインスペクションを通じて差別化を図っています。一方、クラウドハイパースケーラーは、油田サービス会社と協力してハイブリッドOT-クラウドスタックを提供しています。

M&A活動はポートフォリオを再構築しています。Rockwell AutomationによるVerve Industrialの買収は、資産インベントリ、脆弱性管理、SOCワークフローを単一の画面に統合しています。ArmisによるOtorioの買収は、パイプラインや製油所向けの露出管理ツールを拡大しています。戦略的ポジショニングは、もはやポイントソリューションではなく、プラットフォームの広範さに依存しています。安全計装システム、サイバーテレメトリ、AI駆動型分析をサブスクリプションライセンス内に統合するベンダーは、経常収益と顧客とのより強固な関係を構築しています。

最近の業界動向

* 2025年5月: EOG ResourcesがEncino Acquisition Partnersを56億米ドルで買収することに合意し、Utica Shaleの保有面積を拡大し、新しい収集システムのリスク管理要件を高めました。

* 2025年3月: Honeywellがオートメーション部門と航空宇宙部門を分離する計画を発表し、安全で接続された運用に焦点を当てた純粋な産業用ソフトウェア会社を可能にしました。

* 2025年3月: ArmisがOtorioを買収し、重要なエネルギー資産の運用技術露出管理を深化させました。

* 2025年2月: EQTがEquitransとの取引を47億米ドルで完了し、TSAサイバー監視の対象となるパイプライン資産を追加しました。

* 2025年1月: Liberty EnergyがCumminsと提携し、破砕フリート向けの可変速大排気量天然ガスエンジンを開発し、最初から安全なテレマティクスを組み込みました。

* 2024年12月: SECURE Energy Servicesが1億7500万米ドルの金属リサイクル買収を開示し、油田サービスに関連する廃棄物ストリームへの露出を拡大しました。

* 2024年10月: IFSがAI駆動型BOLO 15を展開し、バックオフィス業務を自動化し、共同利益会計のデータリネージを強化しました。

このレポートは、石油・ガス産業におけるセキュリティ市場の詳細な分析を提供しています。

1. 市場定義と概要

石油・ガスセキュリティ市場は、上流(探査・生産)、中流(パイプライン・貯蔵)、下流(精製・流通)の各施設における物理的およびサイバー脅威の防止、検出、対応のために導入されるハードウェア、ソフトウェアプラットフォーム、およびマネージドサービスやプロフェッショナルサービスへの支出を対象としています。社内警備員の給与や単独の保険料は含まれません。

市場規模は、2025年に303.8億米ドルと推定され、2030年までに391.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

2. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* OT(Operational Technology)とIT(Information Technology)の融合が進み、サイバーリスクが増大していること。

* パイプラインに対するTSA(米国運輸保安庁)およびIEC(国際電気標準会議)のサイバーセキュリティ規則が義務化されていること。

* AIを活用した予測型セキュリティ分析の導入が進んでいること。

* エネルギー価格の変動が保険要件を強化していること。

* 自律型オフショア資産がエッジからコアまでのセキュリティを必要としていること。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* レガシーSCADAシステムのアップグレードに伴うコスト超過。

* 遠隔地の油田・ガス田におけるOTセキュリティ人材の不足。

* クラウドベースのデータ主権に関する対立。

* ESG(環境・社会・ガバナンス)投資からの撤退が長期的な設備投資を抑制していること。

4. 主要な市場トレンドとセグメンテーション

* セキュリティタイプ別: ネットワークおよびサイバーセキュリティが最も速い成長(年平均成長率8.1%)を示しており、脅威検出とコンプライアンスへの注力が背景にあります。その他、監視、スクリーニングと検出、コマンド&コントロール、物理的アクセス制御などが含まれます。

* コンポーネント別: ハードウェア、ソフトウェアプラットフォーム、サービス(マネージドおよびプロフェッショナル)に分類されます。

* 運用段階別: 上流、中流、下流の各段階でセキュリティ対策が講じられます。

* 展開モード別: ハイブリッド/エッジクラウドプラットフォームは、一元化された分析と迅速なパッチサイクルを可能にし、クラウドベースのセキュリティソリューションで年平均成長率9.6%と高い成長を遂げています。オンプレミス、クラウドも選択肢としてあります。

* アプリケーション別: 探査・生産サイト、オフショアプラットフォームおよびFPSO、パイプライン監視、精製所および石油化学プラント、LNGおよびガス処理、小売・流通ターミナルなどが対象となります。

* 地域別: アジア太平洋地域は、中国での大規模なインフラ拡張、日本の重要インフラ法、地政学的リスクの高まりにより、年平均成長率9.1%で最も急速に成長している市場です。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場です。

5. 規制環境の影響

TSAパイプライン指令、IEC 62443規格、EU NIS2規則などの規制要件により、サイバーコントロールが義務化され、セキュリティへの支出は任意から必須へと変化しています。

6. 調査方法論の信頼性

本レポートは、堅牢な調査方法論に基づいています。オフショアプラットフォームのOTセキュリティマネージャーやミッドストリームの制御室監督者への一次調査、政府機関の公開データや企業の年次報告書などの二次調査を組み合わせています。市場規模の算出は、稼働中の油井数、パイプラインの長さ、精製処理能力に基づいたトップダウンアプローチと、ベンダーのハードウェア販売台数と平均販売価格を掛け合わせたボトムアップアプローチを併用しています。データは厳格な検証プロセスを経ており、市場の動向を正確に反映しています。

7. 競争環境

市場は、大手オートメーションベンダーと専門的な産業サイバーセキュリティ企業の拡大グループによって市場シェアが分かち合われており、集中度スコアは6と、ある程度の分散が見られます。主要企業には、ABB Ltd.、Cisco Systems Inc.、Honeywell International Inc.、Siemens AGなどが挙げられます。

8. 市場機会と将来のトレンド

OTとITの融合、AIを活用したセキュリティ分析、エッジからコアへのセキュリティ要件の拡大は、新たな市場機会を生み出しています。規制遵守とサイバー脅威の高度化に対応するため、セキュリティソリューションへの投資は今後も継続的に増加すると予測されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OTとITの融合の進展によるサイバーリスクの増大

- 4.2.2 パイプラインに対するTSAおよびIECの必須サイバー規制

- 4.2.3 AIを活用した予測型セキュリティ分析の導入

- 4.2.4 エネルギー価格の変動が保険要件を押し上げ

- 4.2.5 エッジからコアまでのセキュリティを必要とする自律型オフショア資産

-

4.3 市場の阻害要因

- 4.3.1 レガシーSCADAアップグレードのコスト超過

- 4.3.2 遠隔地の盆地におけるOTセキュリティ人材の不足

- 4.3.3 クラウドベースのデータ主権の対立

- 4.3.4 ESG投資撤退による長期設備投資の抑制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 セキュリティタイプ別

- 5.1.1 ネットワークおよびサイバーセキュリティ

- 5.1.2 監視

- 5.1.3 スクリーニングと検出

- 5.1.4 コマンド&コントロール

- 5.1.5 物理的アクセス制御

- 5.1.6 その他のタイプ

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアプラットフォーム

- 5.2.3 サービス(マネージドおよびプロフェッショナル)

-

5.3 運用段階別

- 5.3.1 アップストリーム(探査および生産)

- 5.3.2 ミッドストリーム(パイプラインおよび貯蔵)

- 5.3.3 ダウンストリーム(精製および流通)

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウド

- 5.4.3 ハイブリッド/エッジクラウド

-

5.5 アプリケーション別

- 5.5.1 探査および生産現場

- 5.5.2 海洋プラットフォームおよびFPSO

- 5.5.3 パイプライン監視

- 5.5.4 製油所および石油化学プラント

- 5.5.5 LNGおよびガス処理

- 5.5.6 小売および流通ターミナル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 マレーシア

- 5.6.4.6 シンガポール

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Airbus Defence and Space

- 6.4.3 BAE Systems plc

- 6.4.4 Baker Hughes Cyber-Security Services

- 6.4.5 Belden Inc.

- 6.4.6 Check Point Software Technologies Ltd.

- 6.4.7 Cisco Systems Inc.

- 6.4.8 Claroty Ltd.

- 6.4.9 Dragos Inc.

- 6.4.10 Fortinet Inc.

- 6.4.11 Honeywell International Inc.

- 6.4.12 Huawei Technologies Co. Ltd.

- 6.4.13 Johnson Controls International plc

- 6.4.14 Kaspersky Lab JSC

- 6.4.15 Microsoft Corp.

- 6.4.16 Nozomi Networks Inc.

- 6.4.17 Palo Alto Networks Inc.

- 6.4.18 Parsons Corp.

- 6.4.19 Rockwell Automation Inc.

- 6.4.20 Schneider Electric SE

- 6.4.21 Siemens AG

- 6.4.22 Tenable OT Security

- 6.4.23 Thales Group

- 6.4.24 Trend Micro Inc.

- 6.4.25 Waterfall Security Solutions Ltd.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

石油・ガスセキュリティとは、石油や天然ガスといった基幹エネルギー資源の安定供給を確保するため、その探査、生産、輸送、貯蔵、精製、そして消費に至るサプライチェーン全体を、あらゆる脅威から保護する包括的な取り組みを指します。これは単に物理的な警備に留まらず、サイバー攻撃、地政学的リスク、経済的変動、環境災害など、多岐にわたる側面を考慮した複合的な概念でございます。国家の安全保障、経済活動の維持、そして国民生活の安定に直結する極めて重要な課題として認識されております。

このセキュリティにはいくつかの主要な種類や側面がございます。第一に、物理的セキュリティです。これは、油田、ガス田、パイプライン、LNG基地、製油所、貯蔵施設といった物理的なインフラが、テロ行為、破壊工作、盗難、不法侵入などから保護されることを意味します。警備員の配置、監視カメラシステム、フェンス、アクセス制御、さらには海上輸送路における海賊対策などが含まれます。第二に、サイバーセキュリティです。現代の石油・ガス産業は、生産管理システム(SCADAやDCSなど)やITネットワークに高度に依存しており、これらへのサイバー攻撃は、システム停止、データ漏洩、誤操作、最悪の場合にはインフラの物理的破壊に繋がりかねません。そのため、脆弱性管理、脅威インテリジェンス、インシデント対応計画の策定が不可欠です。第三に、地政学的セキュリティです。産油国・産ガス国の政情不安、紛争、内乱、テロリズムは、供給途絶の直接的な原因となります。主要な輸送ルート(チョークポイント)の安全確保や、国際協力、外交努力、多角的な供給源の確保、そして戦略的備蓄がこの側面を強化します。第四に、経済的セキュリティです。原油価格の急激な変動や市場操作、供給過剰・不足は、世界経済に大きな混乱をもたらします。安定的な投資環境の確保や、エネルギーミックスの多様化、再生可能エネルギーへの移行も、長期的な経済的セキュリティに寄与します。最後に、環境・災害セキュリティです。石油流出やガス漏れ、爆発といった事故は、甚大な環境汚染や人命被害を引き起こします。また、地震、津波、台風などの自然災害からの施設保護と迅速な復旧も重要であり、厳格な安全基準と緊急時対応計画が求められます。

石油・ガスセキュリティの重要性は計り知れません。エネルギーは国家の存立基盤であり、その安定供給は国防や外交の基盤となります。産業、交通、商業など、あらゆる経済活動の動力源であるため、供給途絶は経済に壊滅的な打撃を与えかねません。また、電力、暖房、交通など、国民の日常生活に不可欠な要素であり、その安定は社会の安定に直結します。さらに、事故防止は環境負荷の軽減に繋がり、エネルギーを巡る国際紛争の回避や国際協力の促進にも寄与します。

関連する技術も多岐にわたります。物理的セキュリティにおいては、AIを搭載した監視カメラ、ドローンによる広域監視、センサーネットワーク、生体認証、高度なアクセス制御システムなどが活用されています。また、耐震・耐津波設計や防爆技術も重要です。サイバーセキュリティ分野では、産業制御システム(ICS/SCADA)に特化したセキュリティソリューション、AIを活用した異常検知システム、脅威インテリジェンスプラットフォーム、そしてブロックチェーン技術によるデータ保全やトレーサビリティの確保などが進展しています。輸送・貯蔵においては、パイプラインの漏洩検知システムや圧力監視、LNG船の高度な航行支援システム、地下貯蔵施設の安全性向上技術などが挙げられます。その他、衛星画像解析による地政学リスク監視や、スマートグリッド技術による需給最適化とレジリエンス向上も、間接的にセキュリティに貢献しています。

現在の市場背景は、石油・ガスセキュリティを取り巻く環境を一層複雑にしています。ロシア・ウクライナ戦争や中東情勢の不安定化など、地政学リスクは高まり、供給途絶のリスクが顕在化しています。世界は脱炭素化へと向かうエネルギー転換期にありますが、過渡期における化石燃料の安定供給の重要性は依然として高く、そのバランスが課題です。国家レベルの攻撃者やテロ組織による重要インフラへのサイバー攻撃は常態化し、その脅威は増大の一途を辿っています。グローバルなサプライチェーンは効率的である反面、脆弱性も内包しており、その複雑化もリスク要因です。アジアを中心にエネルギー需要は増加傾向にあり、供給側の負担も増しています。さらに、気候変動の影響による自然災害の激甚化は、インフラの脆弱性を露呈させ、新たなセキュリティ課題を生み出しています。

将来展望としては、統合的セキュリティアプローチの強化が不可欠となります。物理、サイバー、地政学、経済、環境といった各側面を横断的に捉え、連携を強化する「オールハザード」アプローチが主流となるでしょう。AI、IoT、ビッグデータ、ブロックチェーンなどのデジタル技術は、監視、予測、防御、対応の各段階でさらに深く統合され、セキュリティ対策の高度化を推進します。供給途絶や災害発生時にも迅速に復旧し、機能を維持できる強靭なサプライチェーンとインフラの構築、すなわちレジリエンスの向上が喫緊の課題です。エネルギー安全保障は一国では完結しないため、国際的な情報共有、共同訓練、政策協調といった国際協力の深化が不可欠となります。また、再生可能エネルギーの導入加速や、水素・アンモニアなどの次世代燃料への移行は、長期的なエネルギー安全保障に貢献するでしょう。高度な専門知識を持つセキュリティ人材の育成も急務であり、国際的なセキュリティ基準やベストプラクティスの策定と適用も進展していくと予想されます。