石油・ガスセパレーター市場規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

石油・ガス分離器市場レポートは、容器の向き(水平型、垂直型など)、相の種類(二相式、三相式など)、技術(重力式、遠心分離式など)、定格圧力(高圧、低圧など)、材質(炭素鋼、二相/スーパー二相ステンレス鋼など)、用途(上流、中流、下流など)、および地域(アジア太平洋、中東・アフリカなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス分離装置市場レポート:業界分析、規模、および予測概要

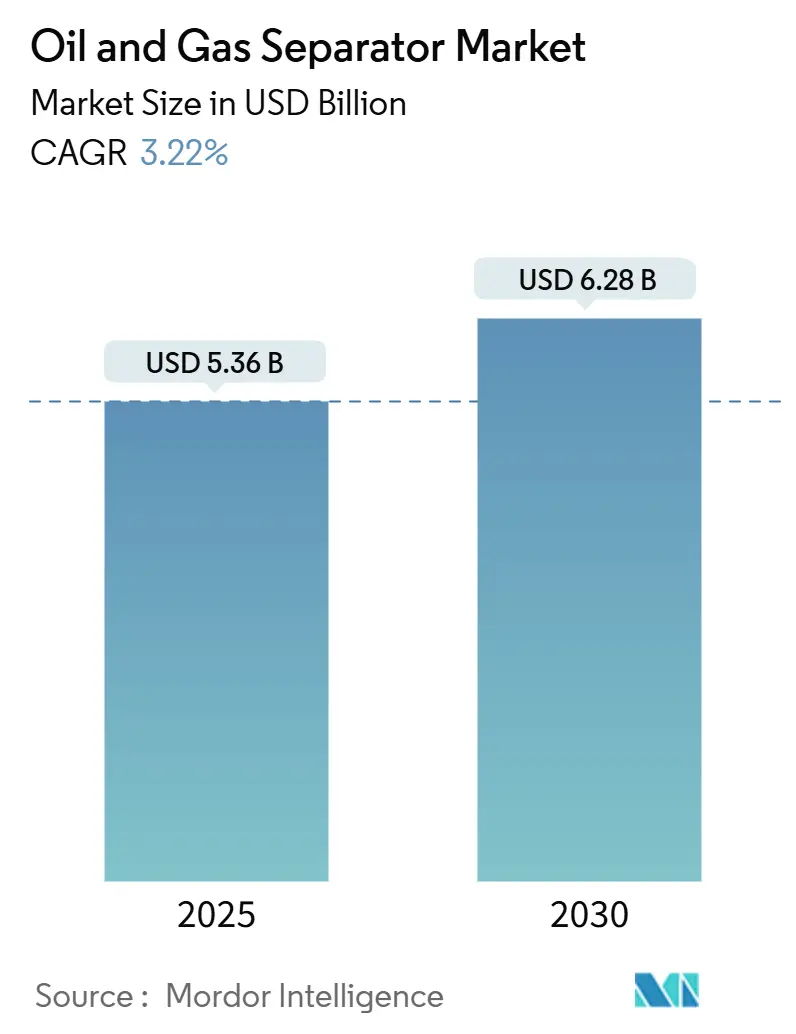

「石油・ガス分離装置市場レポート」は、2025年から2030年までの期間における市場の成長動向と予測を詳細に分析しています。この市場は、2025年に53.6億米ドルと推定され、2030年には62.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は3.22%で成長すると予測されています。

# 市場概要

* 調査期間: 2020年~2030年

* 2025年の市場規模: 53.6億米ドル

* 2030年の市場規模: 62.8億米ドル

* 成長率(2025年~2030年): 3.22% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 中東・アフリカ

* 市場集中度: 中程度

# 市場分析

この着実な成長は、シェール開発の継続、オフショア設備投資の回復、および生産水排出規制の厳格化に起因しています。これらの要因はすべて、より高性能な機器への需要を高めています。オペレーターは、変動する多相流にうまく対応できる省スペースの遠心分離式、サイクロン式、および合体分離式設計を優先し、古い重力分離装置から移行しています。AI駆動型の予知保全を含むデジタルモニタリングは、現在、プレミアムシステムにとって不可欠な要素となっており、ダウンタイムを削減し、熟練したオフショア技術者の不足に対応するのに役立っています。その結果、石油・ガス分離装置市場は、従来の重力分離装置と新興のコンパクト技術の両方を包含し、それぞれ異なる貯留層とインフラの制約に対応しています。

# 主要なレポートのポイント

* 容器の向き別: 水平型ユニットが2024年に51.2%の市場シェアを占め、垂直型構成は2030年までに5.5%のCAGRで成長すると予想されています。

* 相タイプ別: 二相分離装置が2024年に66.9%の市場シェアを占め、三相分離装置は2030年までに3.8%のCAGRで推移すると予測されています。

* 分離技術別: 重力分離装置が2024年に50.5%のシェアを獲得しましたが、遠心分離システムは2030年までに5.7%のCAGRで拡大すると予測されています。

* 圧力定格別: 低圧容器が2024年に53.7%のシェアで市場を支配しましたが、高圧モデル(1,000 psi超)は2024年から2030年まで5.9%と最速の成長率を記録しました。

* 材料別: 炭素鋼設計が2024年に石油・ガス分離装置市場の65.4%のシェアを占めましたが、デュプレックス/スーパーデュプレックス合金はサワーガスプロジェクトで5.4%のCAGRを記録すると予想されています。

* 用途別: 上流部門が2024年に48.8%の収益シェアで先行しましたが、中流施設は2030年までに6.6%のCAGRを記録しました。

* 地域別: 中東・アフリカが2024年の収益の39.6%を占め、アジア太平洋地域は2030年まで6.2%のCAGRで最も急速に成長しています。

# 世界の石油・ガス分離装置市場の動向と洞察

推進要因

* 非在来型シェール生産の増加: パーミアン盆地などのシェール層の拡大は、分離装置の設計ニーズを再形成しています。タイトな地層はガス対油比が非常に変動しやすく、オペレーターは急増するガス量や時折の砂の流入に対応できる三相分離容器を指定せざるを得ません。生産性が時間とともに急激に低下するため、パッド間で容易に移動できるプレハブ式のモジュラーユニットが標準的な調達選択肢となっています。2024年にはタイトオイル生産量が日量940万バレルに達し、浸食性の砂や泡立つ流体にも耐える分離装置への持続的な需要が強調されています。これらの井戸が幹線パイプラインに流入するにつれて、中流企業は組成変動に対応するために高ターンダウン分離装置を追加する必要があり、坑口を超えた需要を拡大しています。

* 生産水に関する環境規制の強化: 特に北米とヨーロッパでは、生産水の排出基準が厳格化されており、残留油分の削減が重視されています。米国の更新された廃水規制では、オフショア排出における油中水濃度をほぼゼロにすることが求められており、オペレーターは独自のメディア層で補完された高性能合体分離装置を採用しています。国際石油・ガス生産者協会によると、世界の生産水量は日量2億5千万バレルを超え、処理費用は1バレルあたり0.50米ドルから2.00米ドルに及ぶ可能性があります。より効率的な一次分離は、下流のろ過システムや二次処理の負荷を大幅に軽減し、全体的な処理コストを削減するとともに、より厳しい排出基準の達成を可能にします。これにより、生産水処理における分離技術の重要性が一層高まっています。

* デジタル化と自動化の進展: センサー技術、データ分析、人工知能(AI)の統合により、分離装置の運用効率と信頼性が向上しています。リアルタイムモニタリングと予測メンテナンスは、ダウンタイムを最小限に抑え、最適化されたパフォーマンスを保証します。例えば、AIを活用した制御システムは、流体組成の変化に動的に適応し、分離効率を最大化することができます。これにより、オペレーターは遠隔地からでも装置を監視・制御できるようになり、人件費の削減と安全性の向上が期待されます。

* 再生可能エネルギーとの統合と脱炭素化の圧力: 石油・ガス産業は、脱炭素化の目標を達成するために、排出量を削減し、より持続可能な運用方法を採用するよう圧力を受けています。これは、エネルギー効率の高い分離技術や、CO2回収・貯留(CCS)と統合可能な分離ソリューションへの需要を促進しています。例えば、低エネルギー消費型の分離プロセスや、メタン排出を削減する技術が注目されています。また、再生可能エネルギー源(太陽光、風力など)を分離プラントの電力として利用する動きも加速しており、これにより運用中の炭素排出量をさらに削減することが可能になります。

これらの要因は、石油・ガス産業における分離装置市場の成長を牽引し、技術革新を促進しています。メーカーは、より堅牢で、効率的で、環境に優しく、かつスマートな分離ソリューションの開発に注力しており、市場は今後も進化し続けると予想されます。

本レポートは、世界の石油・ガス分離装置市場に関する詳細な分析を提供するものです。市場の定義、調査範囲、調査方法から、市場の概要、推進要因、阻害要因、サプライチェーン、規制環境、技術動向、ポーターのファイブフォース分析に至るまで、広範な情報が網羅されています。

市場規模と成長予測によると、世界の石油・ガス分離装置市場は2025年に53.6億米ドルに達し、2030年には62.8億米ドルへと、年平均成長率(CAGR)3.22%で成長すると予測されています。特にアジア太平洋地域は、中国の深海プロジェクトやインドのガスパイプラインプロジェクトに牽引され、2030年までのCAGR 6.2%で最も力強い成長を遂げると見込まれています。

市場の主要な推進要因としては、非在来型シェール生産の増加、生産水に対する環境規制の厳格化、オフショア深海プロジェクトの再活性化が挙げられます。さらに、FPSO(浮体式生産貯蔵積出設備)におけるコンパクトなモジュラー型分離装置の需要、AIを活用した予知保全の導入、腐食抑制のための複合材製内部構造の採用も市場成長を後押しする要因となっています。

一方、市場の阻害要因としては、原油価格の変動、高圧分離装置の高額な設備投資コスト、オフショアメンテナンスにおける熟練労働者の不足、特殊合金製内部構造のサプライチェーンにおけるボトルネックが挙げられます。

分離技術別に見ると、コンパクトな設置面積と高い効率性から、遠心分離装置およびサイクロン分離装置がCAGR 5.7%で最も急速にシェアを拡大しています。FPSOにおいては、甲板面積を約30%削減し、船体の揺れに対する耐性が高いことから、垂直型分離装置が特に好まれています。環境規制の強化は、生産水中の油分をほぼゼロにする目標を達成するため、高効率の凝集分離装置や先進的な内部構造への需要を高め、設備投資のアップグレードを促進する要因となっています。

本レポートでは、市場を以下の詳細なセグメントに分類し、分析しています。具体的には、容器の向き(水平型、垂直型、球型)、相の種類(二相、三相、四相/砂)、分離技術(重力式、遠心式、フィルターベーン/ミストエリミネーター、凝集式、コンパクトサイクロン式)、圧力定格(高圧、中圧、低圧)、構造材料(炭素鋼、ステンレス鋼、デュプレックス/スーパーデュプレックス、複合材およびライニング容器)、用途(上流、中流、下流)、そして地理的地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から、それぞれの市場動向を深く掘り下げています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析に加え、Schlumberger Limited、TechnipFMC plc、Alfa Laval ABなど20社に及ぶ主要企業の詳細な企業プロファイルが提供されています。

最後に、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されており、市場の全体像を把握するための包括的な情報が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非在来型シェール生産量の増加

- 4.2.2 産出水に対するより厳格な環境規制

- 4.2.3 オフショア深海プロジェクトの復活

- 4.2.4 FPSOにおけるコンパクトモジュラーセパレーターの需要

- 4.2.5 AI駆動型予知保全の採用

- 4.2.6 サワーサービスにおける腐食を抑制する複合材内部部品

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動

- 4.3.2 高圧セパレーターの高額な設備投資費用

- 4.3.3 オフショアメンテナンスにおける熟練労働者不足

- 4.3.4 特殊合金内部部品のサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 容器の向き別

- 5.1.1 水平分離器

- 5.1.2 垂直分離器

- 5.1.3 球形分離器

- 5.2 相の種類別

- 5.2.1 二相分離器

- 5.2.2 三相分離器

- 5.2.3 四相/砂分離器

- 5.3 分離技術別

- 5.3.1 重力式

- 5.3.2 遠心式

- 5.3.3 フィルターベーン / ミストエリミネーター

- 5.3.4 合体器式

- 5.3.5 コンパクトサイクロン式

- 5.4 圧力定格別

- 5.4.1 高圧 (1,000 psi以上)

- 5.4.2 中圧 (300~1,000 psi)

- 5.4.3 低圧 (300 psi未満)

- 5.5 構造材料別

- 5.5.1 炭素鋼

- 5.5.2 ステンレス鋼

- 5.5.3 デュプレックス/スーパーデュプレックス

- 5.5.4 複合材およびライニング容器

- 5.6 用途別

- 5.6.1 アップストリーム

- 5.6.2 ミッドストリーム

- 5.6.3 ダウンストリーム (製油所およびガス処理)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ノルウェー

- 5.7.2.2 イギリス

- 5.7.2.3 ロシア

- 5.7.2.4 オランダ

- 5.7.2.5 ドイツ

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 コロンビア

- 5.7.4.4 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 カタール

- 5.7.5.4 ナイジェリア

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シュルンベルジェ・リミテッド

- 6.4.2 テクニップFMC plc

- 6.4.3 アルファ・ラバルAB

- 6.4.4 ハネウェル・インターナショナルInc.

- 6.4.5 エクステラン・コーポレーション

- 6.4.6 GEAグループAG

- 6.4.7 フレームズ・エナジー・システムズB.V.

- 6.4.8 ペンテアplc

- 6.4.9 ハリバートン・カンパニー

- 6.4.10 スルザーAG

- 6.4.11 ナショナル・オイルウェル・バルコ

- 6.4.12 アンドリッツ・グループ

- 6.4.13 プロセップInc.

- 6.4.14 ポール・コーポレーション

- 6.4.15 ツイスターBV

- 6.4.16 HATインターナショナル

- 6.4.17 ACSマニュファクチャリングInc.

- 6.4.18 セッププロ・システムズInc.

- 6.4.19 ヴァレラス(エナーフレックス)

- 6.4.20 ワーシントン・インダストリーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガスセパレーターは、原油、天然ガス、および随伴水といった油層から産出される流体(坑井流体)を、それぞれの成分に効率的に分離するための重要な装置でございます。その主要な機能は、ガス、油、水、そして場合によっては固形分を物理的に分離し、下流の処理設備や輸送パイプラインに適した状態にすることにあります。この分離プロセスは、重力差、遠心力、または合体現象といった物理的な原理に基づいて行われ、生産された流体の品質向上、設備の保護、および安全な操業を確保するために不可欠な役割を担っております。未処理の坑井流体は、ガス、油、水が混じり合った複雑な混合物であり、これを直接輸送したり精製したりすることは困難であるため、セパレーターによる初期分離が極めて重要となるのです。

セパレーターには、その形状、分離する相の数、および設置場所や圧力条件に応じて様々な種類がございます。形状による分類では、水平型、垂直型、球形型が一般的です。水平型セパレーターは、ガスと液体の界面面積が大きく、ガスと油の比率が高い場合や、液体の流量が多い場合に適しており、泡立ちやすい流体にも有効です。一方、垂直型セパレーターは、設置面積が小さく、砂などの固形分が多い流体や、スラッグ流が発生しやすい場合に有利とされます。球形型セパレーターは、コンパクトで高圧に耐える設計が可能ですが、容量には限りがあります。分離する相の数による分類では、ガスと液体を分離する二相分離器と、ガス、油、水を分離する三相分離器が主流です。三相分離器は、油と水の比重差を利用して分離を行い、内部に堰やバッフルを設けることで効率を高めております。また、圧力条件や用途に応じて、高圧セパレーター、低圧セパレーター、坑井の性能評価に用いられるテストセパレーター、連続生産に使用される生産セパレーター、さらには圧力降下を利用して追加分離を行うフラッシュタンクや、大量の液体スラッグを処理するスラッグキャッチャーなども存在します。これらの多様なセパレーターは、それぞれの操業条件や流体の特性に合わせて選択され、最適な分離効率を実現するために設計されます。

石油・ガスセパレーターの用途は、石油・ガス産業のほぼ全ての段階にわたります。上流工程では、油田やガス田の坑口に設置され、生産されたばかりの坑井流体を初期分離します。洋上プラットフォームやFPSO(浮体式生産貯蔵積出設備)、陸上処理プラントでは、主要な生産設備として、原油、天然ガス、随伴水を分離し、それぞれを次の処理工程や輸送ラインへと送ります。特に、テストセパレーターは、個々の坑井の生産能力や流体特性を評価するために不可欠であり、生産戦略の策定に重要なデータを提供します。中流工程では、ガス処理プラントにおいて天然ガスから液体成分を除去したり、原油ターミナルで貯蔵・輸送前に原油中の水分を分離したりするのに用いられます。下流工程の製油所においても、特定の分離プロセスで利用されることがありますが、その主要な役割は上流・中流工程に集中しております。近年では、シェールガスやタイトオイルといった非在来型資源の開発が進む中で、より複雑な流体組成に対応できるセパレーターの需要が高まっております。

関連技術としては、セパレーターの効率的な運用を支える様々な要素がございます。まず、分離効率を向上させるための内部構造として、流体の導入部に設置される入口装置(インレットデフレクターやサイクロン型入口)、微細な液滴を除去するミストエリミネーター(ベーン型やワイヤーメッシュ型)、油と水の合体を促進する合体器(コアレッサー)などがあります。これらの内部部品は、セパレーターの性能を大きく左右します。また、セパレーターの運転状態を監視し、制御するための計装・制御システムも不可欠です。液面計、圧力計、流量計、温度計などのセンサーがリアルタイムでデータを収集し、PLC(プログラマブルロジックコントローラー)やDCS(分散制御システム)を通じて、自動的にバルブの開閉やポンプの運転を制御します。これにより、安定した分離性能を維持し、トラブルを未然に防ぎます。さらに、腐食性流体に対応するための耐食性材料の選定や、流体解析(CFD)を用いた設計最適化、分離を助けるための化学薬品(消泡剤、脱乳化剤)の注入技術、流体の粘度を下げるための加熱システムなども、セパレーター技術と密接に関連しております。

市場背景としては、世界のエネルギー需要の増加と、より複雑な油層からの生産が増えていることが、セパレーター市場を牽引しております。特に、重質油、超重質油、非在来型ガスといった、従来のセパレーターでは分離が困難な流体に対応できる高性能なセパレーターの需要が高まっています。また、環境規制の強化に伴い、排出される水やガスの品質に対する要求が厳しくなっており、より高効率で環境負荷の低いセパレーターが求められています。一方で、原油価格の変動、老朽化した設備の更新、熟練労働者の不足、遠隔地や過酷な環境での操業といった課題も存在します。これらの課題に対応するため、デジタル化、IoT(モノのインターネット)、AI(人工知能)を活用したスマートセパレーターの開発が進んでおり、リアルタイムでの監視、予測保全、運転最適化による効率向上とコスト削減が期待されています。モジュール化や標準化も進み、迅速な導入と柔軟な対応が可能になりつつあります。

将来展望としましては、石油・ガスセパレーターは、さらなる技術革新を通じて、より高度な分離性能と運用効率を実現していくと考えられます。具体的には、AIや機械学習を組み込んだ自律制御型セパレーターの開発が進み、流体組成の変化にリアルタイムで適応し、最適な分離条件を自動で調整できるようになるでしょう。これにより、人為的ミスを減らし、安定した操業と最大限の生産効率を達成することが可能になります。また、軽量で高強度、かつ耐食性に優れた新素材の採用により、セパレーターの寿命延長とメンテナンスコストの削減が図られるとともに、洋上設備や遠隔地での設置に適したコンパクトな設計がさらに進化するでしょう。環境面では、ゼロエミッションを目指した設計や、分離された水の高度処理技術との統合が進み、環境負荷の低減に貢献します。さらに、炭素回収・貯留(CCS)技術や水素製造プロセスなど、新たなエネルギー分野においても、効率的なガス分離技術としてのセパレーターの役割が拡大していくことが予想されます。石油・ガスセパレーターは、エネルギー産業の持続可能な発展を支える基盤技術として、今後も進化を続けていくことでしょう。