石油・ガス 静止・回転機器 市場規模・シェア分析 – 成長動向・予測 (2025年 – 2030年)

本レポートは、石油・ガス静止機器および回転機器の市場規模とシェアを対象としています。アプリケーション別(上流、中流、下流)、タイプ別(静止機器、回転機器)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、その他地域)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測は収益(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス静止・回転機器市場は、2030年までの予測期間において、世界的なエネルギー需要の増加とオフショア探査活動の活発化により、成長が見込まれています。本レポートは、この市場の規模、シェア、成長トレンド、および予測(2025年~2030年)を詳細に分析しています。

市場概要と主要データ

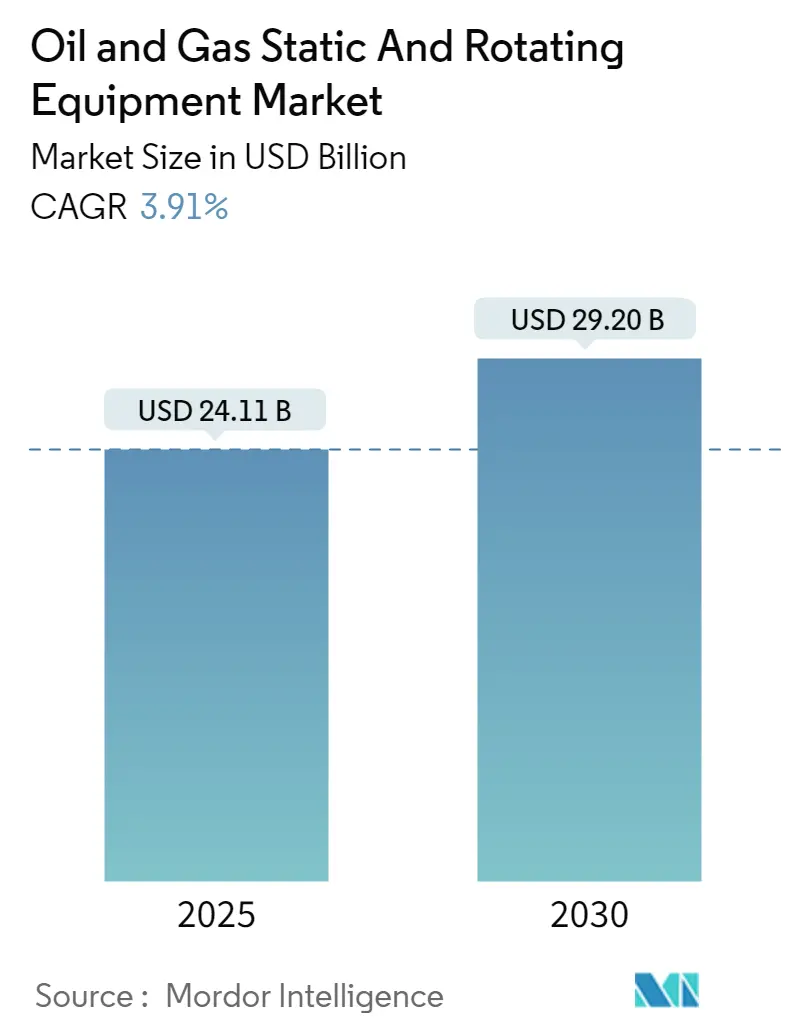

市場規模は、2025年には241.1億米ドルと推定されており、2030年には292.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.91%です。地域別に見ると、アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれています。市場の集中度は中程度です。

本市場は、用途(上流、中流、下流)、種類(静止機器、回転機器)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、その他地域)に区分されて分析されています。

市場のトレンドと洞察

1. 成長要因、阻害要因、機会

市場の成長を牽引する主な要因は、世界的なエネルギー需要の継続的な増加と、それに伴うオフショア探査活動の拡大による静止・回転機器の必要性です。一方で、再生可能エネルギーやクリーンエネルギー源の採用が世界的に進んでいることは、将来的に市場成長の足かせとなる可能性があります。しかしながら、機器の効率を向上させるための技術革新は、市場に大きな成長機会をもたらすと期待されています。

2. 回転機器セグメントの需要拡大

回転機器セグメントは、石油・ガス産業において極めて重要な役割を担っており、今後も高い需要が見込まれています。この機器には、エンジン、コンプレッサー、タービン、工業用バルブなどの回転部品が含まれます。主に物質をある場所から別の場所へ輸送したり、プロペラを回転させるように物質を強制的に回転させたりするために使用されます。ポンプやコンプレッサーは、上流、中流、下流といった石油・ガス産業のあらゆる段階で、石油・ガスの生産および貯蔵において多岐にわたる用途があります。

最近の動向として、2024年5月には、Larsen & Toubro (L&T) のL&T Energy Hydrocarbon (LTEH) が、ONGCのムンバイ・ハイおよびタプティ沖合拠点における新しいプロセスガスコンプレッサー(PGC)モジュールのエンジニアリング、調達、建設、設置、試運転に関する契約を獲得しました。また、世界のガス生産量は2023年に4059.2億立方メートルに達し、2010年以降、2020年のわずかな減少を除いて継続的に増加しており、これによりコンプレッサーやポンプなどの回転機器の需要が高まっています。

さらに、企業は研究開発への投資を増やし、回転機器の効率向上に努めています。例えば、2024年5月には、回転機器ソリューションとエネルギー転換技術の世界的リーダーであるJohn Craneが、カナダのアルバータ州で主要複合施設の工業用シールサポートサービスを提供する5年契約を獲得しました。この契約の一環として、John Craneは遠心ポンプや工業用シールなどの重要な資産の寿命を延ばすための管理信頼性プログラム(MRP)を実施しており、このような取り組みが将来の需要を促進すると考えられます。

3. アジア太平洋地域の顕著な成長

アジア太平洋地域は、世界の人口の半分以上を占めており、世界のエネルギーの未来に大きな影響を与える可能性を秘めています。インド、中国、日本などの発展途上国では急速な都市化と工業化が進んでおり、この地域のエネルギー需要は継続的に増加しています。これにより、石油・ガス産業における生産・探査活動が活発化し、静止・回転機器の需要が高まると予想されています。

具体的なプロジェクトとして、2022年10月には、SENEX Energyがクイーンズランド州南西部のAtlasプロジェクトに隣接する新しいガス圧縮施設の建設を発表しました。このような石油・ガス生産の増加は、予測期間中に機器の需要を押し上げると見られています。

統計によると、2023年のアジア太平洋地域の総ガス生産量は691.8億立方メートルに達し、前年比で0.6%の年間成長率を示しました。また、下流プロジェクトの発展もこの地域の市場を牽引しています。例えば、2023年3月には、Indian Oil Corporation Ltdがオディシャ州パラディップに7億4200万米ドルを投じて石油化学複合施設を建設すると発表しました。このような新規プロジェクトは、機器の需要を増加させ、市場を活性化させると考えられます。

さらに、この地域における天然ガス生産の需要増加も、石油・ガス静止・回転機器の必要性を高めています。ガス輸出国フォーラムによると、天然ガスは2050年までに東南アジアの総発電ミックスの36%を占めると予測されており、アジア太平洋地域全体の天然ガス需要は2050年までに7100億立方メートルに達すると推定されています。

このように、石油・ガス産業の発展とエネルギー需要の増加により、アジア太平洋地域は市場において顕著な成長を遂げると期待されています。

競争環境と最近の業界動向

石油・ガス静止・回転機器市場は、半細分化された競争環境にあります。主要な市場プレイヤーには、Alfa Laval AB、Atlas Copco AB、General Electric Co、Baker Hughes Co.、Pentair PLCなどが挙げられます。

最近の業界動向としては、以下の事例があります。

* 2023年1月:Baker Hughesは、ブラジルのMero-3 FPSO向けに鍛造二相ステンレス鋼製バルブを供給しました。この供給機器はAPI-6Aに準拠し、最大15,000 psiの作動圧力に対応可能です。同社は、設計、製造、テストを経て、初回合格率でこれらのバルブを提供しました。

* 2023年8月:Vithermは、米国の著名な石油・ガス企業からC276熱交換器の供給を受注しました。同社の熱交換器は、コンパクトで高効率であり、必要な設置面積を最小限に抑えつつ優れた熱伝達能力を提供します。

これらの動向は、市場における技術革新と競争の活発さを示しています。

本レポートは、世界の石油・ガス静止・回転機器市場に関する包括的な分析を提供しています。静止機器とは、バルブ、熱交換器、ボイラー、炉など、冗長システムを持たない機器を指し、回転機器とは、ポンプ、コンプレッサー、タービンなど、可動部品を有し定期的なメンテナンスや待機システムの必要とする機器を指します。

市場規模は、2024年に231.7億米ドルと推定され、2025年には241.1億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)3.91%で着実に成長し、2030年には292.0億米ドルに達すると見込まれています。

市場は、用途別、種類別、地域別に詳細にセグメント化されています。用途別では、上流(Upstream)、中流(Midstream)、下流(Downstream)に区分され、種類別では静止機器と回転機器に分類されます。地域別では、北米(米国、カナダなど)、欧州(ドイツ、フランス、英国、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリアなど)、南米(ブラジル、アルゼンチンなど)の主要地域および各国が対象とされており、各セグメントの市場規模と予測が収益(米ドル)に基づいて詳細に分析されています。

市場の成長を牽引する主要因としては、世界的なエネルギー需要の増加と、それに伴うオフショア探査活動の活発化が挙げられます。これらの要因が、石油・ガス産業における静止・回転機器の需要を押し上げています。一方で、再生可能エネルギーやよりクリーンなエネルギー源への移行が加速していることは、市場の成長を抑制する要因として認識されています。

地域別分析では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める主要な市場として位置づけられています。これは、同地域におけるエネルギー需要の拡大と産業活動の活発化を反映していると考えられます。

競争環境については、主要企業の合併・買収、合弁事業、提携、および各社が採用する戦略が詳細に分析されています。主要な市場参加企業としては、Alfa Laval AB、Atlas Copco AB、General Electric Co、Baker Hughes Co.、Pentair PLCなどが挙げられ、これらの企業のプロファイルや市場ランキング分析も含まれています。

市場の機会と将来のトレンドとしては、効率性向上に向けた技術革新が特に注目されています。これは、運用コストの削減と環境負荷の低減に貢献し、市場の持続的な成長を促進する重要な要素となるでしょう。

本レポートは、市場の導入、エグゼクティブサマリー、調査方法、市場概要、サプライチェーン分析、ポーターのファイブフォース分析、投資分析、政府の政策と規制、最近のトレンドと動向、市場機会と将来のトレンドなど、多岐にわたる側面から市場を包括的に評価しており、関係者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 エネルギー需要の増加

- 4.5.1.2 より多くのオフショア探査活動

- 4.5.2 阻害要因

- 4.5.2.1 再生可能エネルギーおよびクリーンエネルギー源の採用増加

- 4.6 サプライチェーン分析

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 アップストリーム

- 5.1.2 ミッドストリーム

- 5.1.3 ダウンストリーム

- 5.2 タイプ

- 5.2.1 静的

- 5.2.2 回転式

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 スペイン

- 5.3.2.5 ロシア

- 5.3.2.6 北欧

- 5.3.2.7 イタリア

- 5.3.2.8 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 マレーシア

- 5.3.3.6 タイ

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 エジプト

- 5.3.4.4 カタール

- 5.3.4.5 ナイジェリア

- 5.3.4.6 南アフリカ

- 5.3.4.7 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 コロンビア

- 5.3.5.4 その他の南米地域

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 アルファ・ラバルAB

- 6.3.2 アトラスコプコAB

- 6.3.3 ゼネラル・エレクトリック社

- 6.3.4 ベイカー・ヒューズ社

- 6.3.5 ペンテアPLC

- 6.3.6 シーメンスAG

- 6.3.7 スルザー・リミテッド

- 6.3.8 FMCテクノロジーズ社

- 6.3.9 フローサーブ・コーポレーション

- 6.3.10 三菱重工業株式会社

- 6.3.11 斗山グループ

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 効率を高めるための技術的進歩

*** 本調査レポートに関するお問い合わせ ***

「石油・ガス 静止・回転機器」とは、石油・ガス産業において、原油や天然ガスの探査、生産、輸送、貯蔵、精製、そして石油化学製品の製造に至るまでの全工程で使用される、多種多様な機械装置の総称でございます。これらは、その機能や構造から大きく「静止機器」と「回転機器」に分類され、プラントの安全性、効率性、信頼性を支える基幹設備として極めて重要な役割を担っております。

まず、「静止機器」とは、内部に可動部を持たず、主に流体の貯蔵、分離、熱交換、反応といったプロセスを担う装置群を指します。具体的には、高圧下で流体を処理する「圧力容器」が挙げられます。これには、原油からガスや水を分離する分離器、化学反応を促進する反応器、そして蒸留塔などが含まれます。次に、流体間で熱を交換する「熱交換器」も静止機器の代表例です。シェル&チューブ式、プレート式、空冷式など様々なタイプがあり、プロセスの温度管理に不可欠です。また、原油や製品を大量に貯蔵する「貯蔵タンク」や、流体を移送するための「配管」、さらには加熱炉やボイラーなども静止機器に分類されます。これらの機器は、使用される流体の種類、温度、圧力、腐食性に応じて、適切な材料選定と設計が求められ、高い信頼性と耐久性が不可欠でございます。

一方、「回転機器」とは、内部に可動部を持ち、主に流体の移送、圧縮、動力発生といった動的なプロセスを担う装置群を指します。その代表格は、液体を移送する「ポンプ」です。遠心ポンプや容積式ポンプ(往復動ポンプ、ロータリーポンプなど)があり、原油、ガス、水、各種化学製品の移送に広く用いられます。次に、ガスを圧縮する「圧縮機」も重要な回転機器です。遠心式、軸流式、往復動式などがあり、天然ガスの輸送、LNG製造、精製プロセスにおけるガス循環などに使用されます。さらに、蒸気やガスを動力源として回転し、ポンプや圧縮機を駆動したり、発電を行ったりする「タービン」(ガスタービン、蒸気タービン)も回転機器の中核をなします。その他、発電機、送風機、ファンなども回転機器に含まれます。これらの機器は、高速で回転する部品を持つため、精密な設計、高度な製造技術、そして厳格なメンテナンスが求められ、振動、騒音、摩耗といった課題への対策が常に重要視されます。

これらの機器は、石油・ガス産業のあらゆる段階で活用されております。上流工程では、油田・ガス田からの原油・天然ガスの生産において、分離器で油・ガス・水を分離し、ポンプで原油を移送し、圧縮機で天然ガスを昇圧して輸送パイプラインに送り出します。海上プラットフォームやFPSO(浮体式生産貯蔵積出設備)では、これらの機器が一体となって稼働しております。中流工程では、パイプラインによる長距離輸送において、ポンプステーションやコンプレッサーステーションで流体を再昇圧し、LNGプラントでは天然ガスを液化するために大型の圧縮機や熱交換器が不可欠です。貯蔵基地では、貯蔵タンクとポンプが製品の入出荷を管理します。下流工程である製油所や石油化学プラントでは、蒸留塔、反応器、熱交換器、加熱炉といった静止機器が複雑なプロセスを構成し、ポンプや圧縮機が原料や中間製品、最終製品を各工程間や貯蔵施設へと移送します。これらの機器が連携することで、原油からガソリン、灯油、軽油、ナフサ、そして様々な化学製品が生み出されるのです。

関連技術としては、まず「材料技術」が挙げられます。高温、高圧、腐食性環境に耐えうる特殊合金やクラッド材の開発は、機器の長寿命化と安全性の向上に不可欠です。次に、「制御・計装技術」は、DCS(分散制御システム)やPLC(プログラマブルロジックコントローラ)を用いて、機器の運転状態を監視し、自動で制御することで、プラント全体の安定稼働と効率化を実現します。また、AIやIoTを活用した「診断・監視技術」は、振動監視や状態監視、非破壊検査を通じて機器の異常を早期に検知し、予知保全を可能にすることで、突発的な故障による停止リスクを低減します。さらに、「安全技術」として、圧力解放装置、緊急遮断システム、火災・ガス検知システムなどが機器の安全性を確保し、万が一の事故を未然に防ぐ、あるいは被害を最小限に抑える役割を担います。環境規制の強化に伴い、排ガス処理や廃水処理、漏洩防止といった「環境技術」も重要性を増しております。

市場背景としては、世界のエネルギー需要の変動、地政学的リスク、そしてエネルギー転換の潮流が、石油・ガス機器市場に大きな影響を与えています。新興国における経済成長とエネルギー需要の増加は、新規プラント建設や既存設備の増強を促す一方で、先進国では老朽化した設備の更新や近代化投資が中心となります。また、環境規制や安全規制の強化は、より高性能で環境負荷の低い機器への需要を高めています。グローバルな競争環境の中で、サプライヤーは技術革新とコスト競争力の両立が求められ、サプライチェーンの安定性や熟練労働者の確保も重要な課題となっております。

将来展望としては、デジタル化とスマート化がキーワードとなります。IoTセンサー、AI、ビッグデータ解析を活用した予知保全、遠隔監視、運転最適化は、機器の稼働率向上とメンテナンスコスト削減に大きく貢献すると期待されています。また、エネルギー転換への対応も喫緊の課題です。CCUS(二酸化炭素回収・利用・貯留)関連機器や、水素製造・輸送・貯蔵に関連する機器の開発・導入が加速するでしょう。石油・ガス産業が低炭素社会への移行を模索する中で、既存の機器技術を応用しつつ、新たなエネルギーキャリアに対応した機器への転換が進むと考えられます。安全性と信頼性のさらなる向上、そして高効率化・省エネルギー化も引き続き重要なテーマであり、ゼロエミッション、ゼロ災害を目指した技術開発が推進されていくことでしょう。これらの技術革新を通じて、「石油・ガス 静止・回転機器」は、今後も世界のエネルギー供給を支える上で不可欠な存在であり続けると同時に、持続可能な社会の実現に向けた変革の一翼を担っていくことが期待されます。