石油・ガス水処理薬品市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

石油・ガス水処理薬品市場レポートは、業界をタイプ(スケール・腐食防止剤、殺生物剤・消毒剤、消泡剤、凝集剤、破乳剤、脱酸素剤、その他の種類(エマルジョンブレーカー、流動性向上剤、脱油剤など))と地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス水処理薬品市場の概要

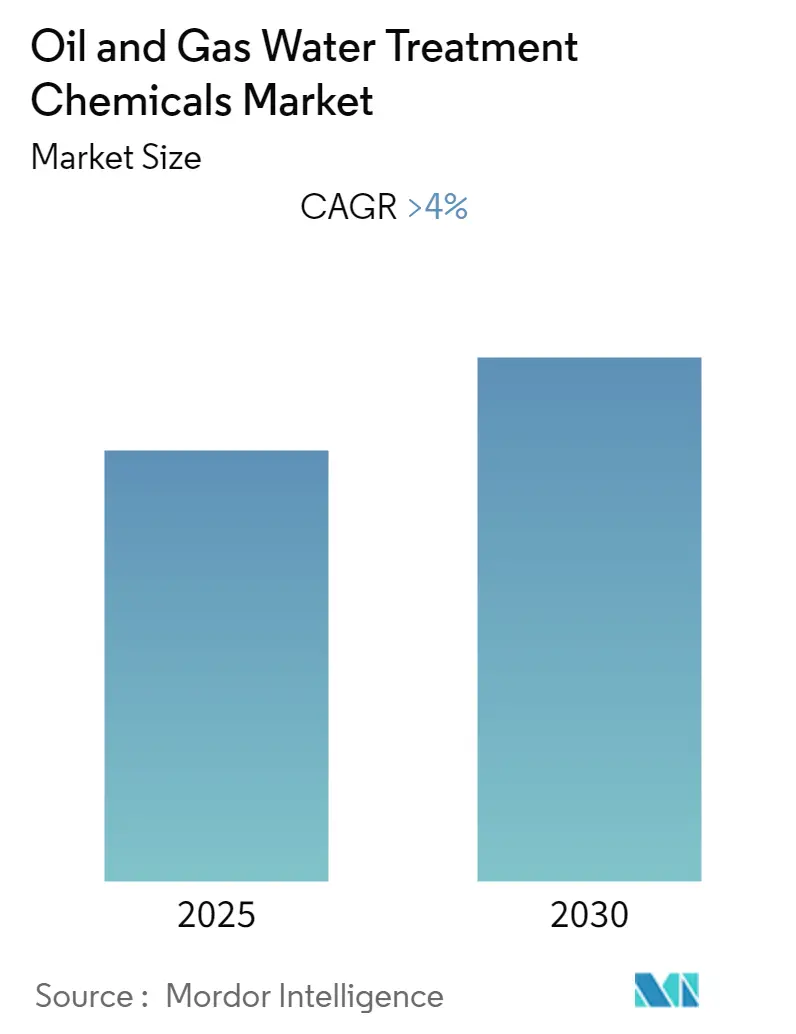

石油・ガス水処理薬品市場は、2025年から2030年の予測期間において、4%を超える年平均成長率(CAGR)を記録すると予測されています。本市場は、タイプ別(スケール・腐食抑制剤、殺生物剤・消毒剤、消泡剤、凝集剤・凝固剤、脱乳化剤、酸素捕捉剤、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。調査期間は2019年から2030年、基準年は2024年です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低いとされています。主要企業には、栗田工業株式会社、Chemtex Speciality Limited、DuPont、Avista Technologies Inc.、Veolia Water Technologiesなどが挙げられます。

市場の全体像

2020年には、COVID-19パンデミックが市場にマイナスの影響を与えました。石油需要の大幅な減少により、投資が減少し、掘削活動が大幅に縮小されたため、業界における水処理薬品の需要が低下しました。例えば、インド石油公社は、ロックダウン中に原油処理量を約30~40%削減し、これにより石油・ガス産業における廃水処理薬品の消費量が減少しました。

短期的には、シェールガス抽出の増加による水質汚染の進行や、世界的な石油精製所の拡大による廃水量の増加が、石油・ガス水処理薬品市場の成長を牽引すると予想されています。一方で、水処理における技術的代替手段の利用可能性が市場の抑制要因となる可能性があります。将来的には、グリーンケミカルの使用へのシフトが市場成長の機会を提供すると考えられています。予測期間中、アジア太平洋地域が最も高い成長率を示すと見込まれています。

主要な市場トレンドと洞察

1. スケール・腐食抑制剤の市場支配

市場を牽引する主要なトレンドの一つは、「スケール・腐食抑制剤」の優位性です。腐食抑制剤は、腐食性媒体に少量添加するだけで、その腐食性を大幅に低減します。これらは非常に低い投与量でも極めて効率的であり、石油の物理化学的特性を変化させない十分な不活性性を持っています。水システムにおける腐食抑制剤の使用は、システムの効率を向上させ、最大の熱伝達を促進し、プロセススループットを改善し、清掃のためのダウンタイムを削減することで、システムの長期稼働を支援します。これらは金属保護を確保し、再循環水配管、プロセス冷却装置、熱交換器における重大なシステム障害につながる可能性のある金属損失を防ぐように設計されています。石油・ガス産業では、再注入井、ガスプラント、輸送ライン、バージなどで使用され、コスト削減とプロセス機器、パイプライン、貯蔵タンクなどの資本資産の耐用年数延長に貢献します。

スケール抑制剤は、石油の二次回収時に添加されます。これらの化学物質は、原油の特性に変化を与えることなくスケール形成を防ぐことで、石油・ガスの流れを改善します。石油・ガス産業におけるスケール抑制剤の使用は、パイプ壁、熱交換器、バルブの表面をスケールフリーに保つのに役立ちます。

需要の増加要因としては、世界の天然ガス生産量の増加が挙げられます。BP Statistical Review of World Energy 2020によると、2019年の世界の天然ガス生産量は3989.3億立方メートルで、前年比3.4%の成長を示しました。これは、天然ガスの生産および流通に使用されるスケール・腐食抑制剤の需要増加につながります。また、米国における原油生産量も需要を押し上げています。米国エネルギー情報局(EIA)によると、米国の平均原油生産量は2020年に日量約1130万バレルでしたが、2022年には日量1200万バレルに達すると予想されており、原油および副産物廃水の生産量増加が水処理薬品の需要を高めるでしょう。中東・アフリカ地域はスケール抑制剤の最大の使用者の一つであり、アラブ首長国連邦(UAE)は2019年に日量約310万バレルの原油を生産し、2030年までに日量500万バレルを生産する計画です。これにより廃水処理量が増加し、市場需要を刺激すると予想されます。石油・ガス産業の操業が続く限り、スケール・腐食抑制剤の消費は予測期間を通じて増加し続けるでしょう。

2. 北米地域の市場支配

「北米地域」が市場を支配すると予測されています。これは、米国における鉱業、石油・ガス、発電活動が多数存在することに起因します。米国は天然ガス、特にシェールガスの世界最大の生産国および消費国であり、世界の生産能力の大部分を占めています。EIAの予測によると、米国のドライ天然ガス生産量は2021年に日量平均914億立方フィートに達すると見込まれており、これにより廃水副産物の生産量が増加し、石油・ガス水処理薬品の需要を刺激します。

新しい技術や化学薬品の採用により、主要なシェールガス生産者は既存の油田からの生産量を増やしています。人工リフトシステムや強化された石油回収などの新技術が開発されています。シェールガス探査・生産の大幅な成長と、国内の鉱業生産量の回復が、予測期間中、工業用水処理薬品の着実な消費を支えると予想されます。

北米は中東地域に次ぐ第2位の石油生産地域です。BP Statistical Review of World Energy 2020によると、2019年の北米地域の総石油生産量は日量2461万バレルで、前年比約7%の成長を示し、廃水生産量の増加につながりました。カナダは膨大なオイルサンド埋蔵量を有しており、原油価格の安定的な高騰により、オイルサンドからの原油生産が採算性を持つようになっています。これもまた、この地域の石油・ガス水処理薬品市場を牽引すると予想されます。

さらに、精製所からは、原油洗浄から生じる脱塩水、蒸気ストリッピングから生じるサワー水、原油と接触する分留、製品洗浄、触媒再生、脱水素反応から生じるプロセス水など、いくつかの廃水流が発生します。ただし、2019年の北米地域の総精製処理量は日量約1898万バレルで、前年比約1.3%の減少を示し、下流の原油プロセスにおける廃水生産量を減少させ、市場需要にマイナスの影響を与えました。しかし、全体として、前述の要因は今後数年間で市場に大きな影響を与えると予想されます。

競争環境

石油・ガス水処理薬品市場は、いくつかの主要企業間で市場シェアが分かれているため、部分的に細分化された性質を持っています。主要な市場参加者には、栗田工業株式会社、Chemtex Speciality Limited、DuPont、Avista Technologies Inc.、Veolia Water Technologiesなどが含まれます。

最近の業界動向

最近の業界動向としては、以下の買収が挙げられます。

* 2020年11月、Ovivoは廃水処理薬品およびシステムの製造・供給業者であるALARを買収し、製品ポートフォリオと事業を強化しました。

* 2019年10月、Italmatch Chemicals SpAは、北米の石油・ガスおよび工業用水処理産業向けのブレンドおよび化学ソリューションプロバイダーであるWater Science Technologiesを買収し、北米の石油・ガス市場における事業を強化し、製品ポートフォリオを拡充しました。

本レポートは、世界の石油・ガス水処理薬品市場に関する詳細な分析を提供しています。この市場は、石油・天然ガスの探査活動や下流の石油精製プロセスにおいて副次的に発生する廃水を処理するために使用される化学薬品を対象としています。汚染された水から油分を除去する主要な方法には、油滴の合体促進による全体的な液滴サイズの増加、油滴の比重変化、ハイドロサイクロンや遠心分離機などの物理的分離技術の利用が含まれます。本レポートでは、市場を薬品の種類と地域に細分化し、主要地域16カ国における市場規模と予測を収益(USD百万)ベースで算出しています。

市場の成長を牽引する主な要因としては、シェールガス抽出活動の活発化に伴う水質汚染の増加、および世界各地での石油精製所の継続的な拡張が挙げられます。これらの要因が、水処理薬品の需要を押し上げています。一方で、市場の成長を抑制する要因としては、既存の水処理技術に対する多様な技術的代替手段の存在や、COVID-19パンデミックがもたらした経済活動の停滞やサプライチェーンへの影響など、不利な状況が挙げられます。レポートでは、業界のバリューチェーン分析や、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

市場は、薬品の種類別に、スケール・腐食防止剤、殺生物剤・消毒剤、消泡剤、凝集剤・凝結剤、脱乳化剤、脱酸素剤、およびその他の種類(エマルジョンブレーカー、流動性向上剤、脱油剤など)に分類されています。これらの薬品は、それぞれ異なる目的で廃水処理に利用されます。地域別では、アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ)が分析対象となっており、各地域の市場動向が詳細に調査されています。

本市場は、予測期間(2025年~2030年)において4%を超える年平均成長率(CAGR)で着実に成長すると予測されています。特にアジア太平洋地域は、2025年時点で最大の市場シェアを保持しており、予測期間中も最も高い成長率を示す主要な地域となる見込みです。これは、同地域における石油・ガス産業の発展と水処理需要の増加に起因すると考えられます。主要な市場プレイヤーとしては、栗田工業株式会社、Chemtex Speciality Limited、DuPont、Avista Technologies Inc.、Veolia Water Technologiesなどが挙げられ、これらの企業が市場の競争を牽引しています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測が提供されており、市場の将来的な展望を把握することができます。

将来の市場トレンドとしては、環境負荷の低いグリーンケミカルへの関心と需要が高まっている点が注目されます。これは、持続可能性への意識の高まりと環境規制の強化を背景としています。競争環境の分析では、市場における合併・買収、合弁事業、提携、契約といった戦略的活動、主要企業の市場シェアおよびランキング分析、そして各社が採用する戦略が詳細に検討されています。AES Arabia Ltd、AECI Water、BASF SE、Buckman、Ecolab、Kemira Oyj、SUEZ、Solenis、Thermax Limitedなど、多数の主要企業プロファイルが掲載されており、市場における主要プレイヤーの動向、強み、戦略を包括的に理解することができます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 シェールガス採掘の増加による水質汚染

- 4.1.2 世界的な石油精製所の拡大

-

4.2 抑制要因

- 4.2.1 水処理のための技術的代替手段の利用可能性

- 4.2.2 COVID-19の影響による不利な状況

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 スケール防止剤および腐食抑制剤

- 5.1.2 殺生物剤および消毒剤

- 5.1.3 消泡剤および脱泡剤

- 5.1.4 凝集剤および凝固剤

- 5.1.5 脱乳化剤

- 5.1.6 酸素捕捉剤

- 5.1.7 その他のタイプ(エマルジョンブレーカー、流動性向上剤、脱油剤など)

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 ASEAN諸国

- 5.2.1.6 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 フランス

- 5.2.3.3 イギリス

- 5.2.3.4 イタリア

- 5.2.3.5 その他のヨーロッパ

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 AES Arabia Ltd

- 6.4.2 AECI Water

- 6.4.3 Aries Chemical Inc.

- 6.4.4 Avista Technologies Inc.

- 6.4.5 BASF SE

- 6.4.6 Buckman

- 6.4.7 Chemtex Speciality Limited

- 6.4.8 ChemTreat Inc.

- 6.4.9 DuPont

- 6.4.10 Ecolab

- 6.4.11 Italmatch Chemicals SpA

- 6.4.12 Ion Exchange

- 6.4.13 Kemira Oyj

- 6.4.14 栗田工業株式会社

- 6.4.15 Metito

- 6.4.16 Ovivo

- 6.4.17 SUEZ

- 6.4.18 Solenis

- 6.4.19 Thermax Limited

- 6.4.20 Veolia Water Technologies

- 6.4.21 WETICO

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 グリーンケミカルへの注目の移行

*** 本調査レポートに関するお問い合わせ ***

石油・ガス水処理薬品は、石油・ガス産業における探査、生産、輸送、精製といった全ての工程で発生する水(生産水、プロセス水、冷却水、ボイラー水、廃水など)を処理するために使用される特殊な化学薬品の総称です。これらの薬品は、設備の腐食防止、スケール(水垢)の生成抑制、微生物の増殖制御、油水分離の促進、流動性の確保、環境規制の遵守、そして最終的には生産効率の向上と資産の保護を目的としています。石油・ガス産業は、その性質上、大量の水を消費し、また油やガスとともに大量の水を産出するため、これらの水処理薬品は安全かつ効率的な操業に不可欠な役割を果たしています。

主な種類としては、多岐にわたる機能を持つ薬品が存在します。まず、腐食防止剤は、パイプラインや貯蔵タンク、生産設備が水、二酸化炭素、硫化水素などによって引き起こされる腐食から保護するために使用されます。次に、スケール防止剤は、炭酸カルシウムや硫酸バリウムなどの鉱物スケールが配管や設備内部に堆積し、流路を閉塞したり熱交換効率を低下させたりするのを防ぎます。殺菌剤(微生物制御剤)は、硫酸還元菌(SRB)などの微生物が引き起こす微生物誘発腐食(MIC)、サワーリング(硫化水素生成)、バイオファウリング(生物付着)を抑制するために重要です。乳化破壊剤(脱水剤)は、原油と水が混じり合ってできたエマルションを効果的に分離し、原油の脱水処理を促進します。凝集剤・凝結剤は、生産水中の浮遊物質や微細な油滴を凝集させ、固液分離を容易にします。消泡剤は、分離器や貯蔵タンク、ガス処理工程で発生する泡を抑制し、処理効率を向上させます。硫化水素捕捉剤は、原油やガス、水に含まれる有害な硫化水素を除去し、腐食防止と安全確保、環境規制遵守に貢献します。その他、パラフィン防止剤やアスファルテン分散剤は、低温でのワックスやアスファルテンの析出による流動阻害を防ぎ、酸素捕捉剤は注入水中の溶存酸素を除去して腐食を抑制します。

これらの薬品は、様々な用途で活用されています。具体的には、油層・坑井処理において、増進回収(EOR)のための界面活性剤注入や、坑井内でのスケール・パラフィン析出防止、酸処理などに用いられます。生産水処理では、油水分離、浮遊物質除去、溶存ガス除去など、排出または再注入される水の品質を確保するために不可欠です。プロセス水処理では、脱塩装置、冷却塔、ボイラーなどの各プロセスユニットで使用される水の品質を維持し、設備の健全な稼働を支えます。冷却水・ボイラー水処理では、腐食、スケール、微生物汚染を防ぎ、熱交換効率を最大化します。パイプライン・貯蔵タンク処理では、腐食防止、流動性確保(パラフィン、アスファルテン、ハイドレート対策)、硫化水素除去などが主な目的です。最終的な廃水処理においても、環境基準を満たすための最終調整に利用されます。

関連技術としては、水処理薬品の効果を最大化し、効率的な運用を実現するための様々な技術が発展しています。モニタリング・分析技術は、水質、化学薬品濃度、腐食速度、スケール形成などをリアルタイムで監視し、最適な薬品注入量を決定するために重要です。自動注入・制御システムは、これらの監視データに基づいて薬品の注入量を自動で調整し、過剰注入や不足を防ぎます。膜分離技術(限外ろ過、逆浸透など)は、生産水処理において高度な水質浄化を可能にし、薬品処理と組み合わせて使用されることが多いです。電気化学的処理(電気凝集、電気酸化など)も、特定の汚染物質除去に有効な場合があります。近年では、デジタルツイン、AI、機械学習といった技術が導入され、プロセスデータの分析を通じて、薬品の性能予測、最適な注入戦略の立案、予知保全などが可能になりつつあります。これにより、運用コストの削減と環境負荷の低減が期待されています。

市場背景を見ると、石油・ガス水処理薬品市場は、世界のエネルギー需要の増加、既存インフラの老朽化、深海油田や非在来型資源開発といった複雑な操業環境の拡大、そしてますます厳しくなる環境規制によって、着実に成長を続けています。特に、生産水の排出基準の強化や、水資源の有効活用を目的とした生産水の再利用・再注入の増加が、高度な水処理薬品への需要を牽引しています。主要な市場プレイヤーは、Ecolab (Nalco Water)、Baker Hughes、Schlumberger、Clariant、BASF、Solvayといった大手化学メーカーやサービスプロバイダーであり、彼らは継続的な研究開発を通じて、より高性能で環境に優しい製品を提供しています。一方で、原油価格の変動は市場の投資意欲に影響を与え、また化学薬品の使用に伴う環境への影響に対する懸念も存在するため、持続可能性への対応が重要な課題となっています。

将来展望としては、いくつかの重要なトレンドが見られます。第一に、環境規制のさらなる強化は、より生分解性が高く、毒性の低い「グリーンケミストリー」に基づく水処理薬品の開発を加速させるでしょう。これにより、環境負荷を低減しつつ、高い処理性能を維持することが求められます。第二に、デジタル化と自動化の進展は、AI、IoT、ビッグデータ解析を活用したスマートな薬品管理システムを普及させます。これにより、リアルタイムでの監視、予測分析、遠隔操作による最適な薬品注入が可能となり、運用効率とコスト効率が大幅に向上すると期待されています。第三に、持続可能性と水資源の有効活用への意識の高まりから、生産水の再利用・再注入を促進するための高度な水処理技術と、それに適した薬品の需要が増大します。これは、水不足が深刻化する地域において特に顕著となるでしょう。第四に、増進回収(EOR)技術の進化に伴い、より複雑な油層条件に対応できる新しい化学薬品の開発が進められます。これらの動向は、石油・ガス水処理薬品市場が今後も技術革新と環境配慮を両立させながら発展していくことを示唆しています。