油状態監視市場規模及びシェア分析 – 成長トレンド及び予測 (2025年 – 2030年)

オイル状態監視市場レポートは、サンプリングタイプ(オンサイト、オフサイト)、製品/機器タイプ(タービン、エンジン、ギアシステムなど)、センサー/測定タイプ(粘度センサー、温度センサー、圧力センサーなど)、サービス提供(ハードウェア、ソフトウェア、ラボ試験サービス)、エンドユーザー産業、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オイル状態監視市場の概要

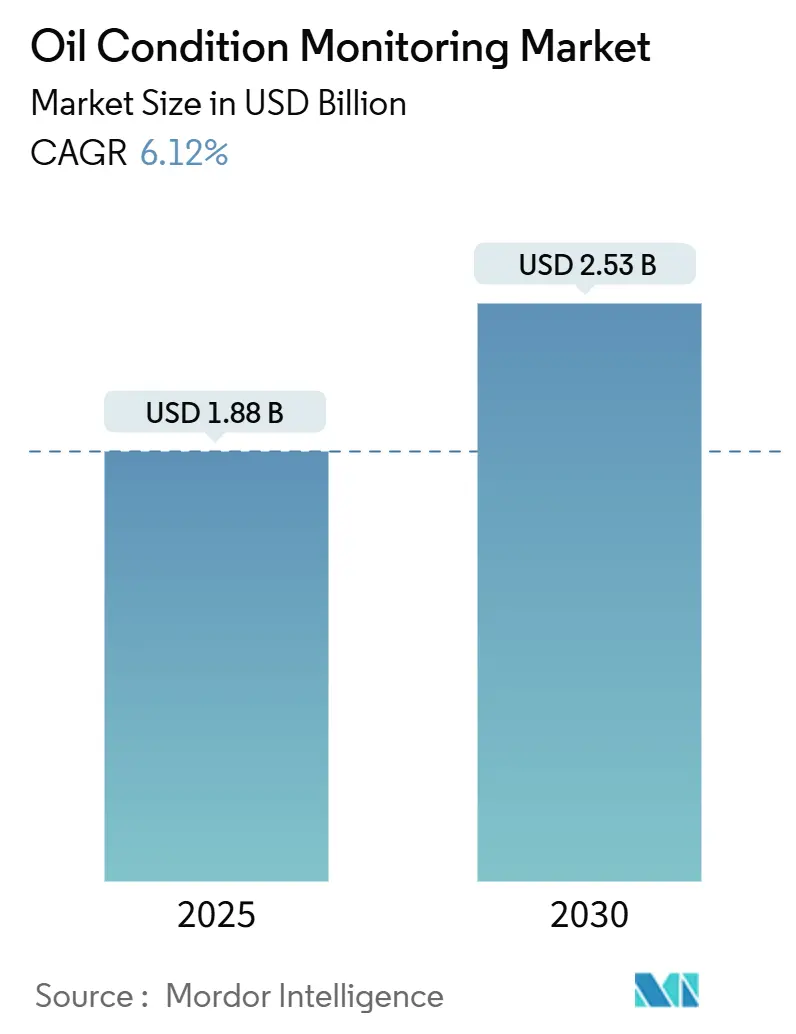

オイル状態監視市場は、2025年には18.8億米ドルと評価され、2030年までに25.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%で拡大すると見込まれています。この成長は、特に予期せぬダウンタイムが多大な運用損失を招く資本集約型産業において、予知保全プログラムの急速な導入によって推進されています。IoT対応センサーは、潤滑油の品質データをクラウドプラットフォームに送信し、従来の定期的なサンプリングに代わるリアルタイム診断を可能にしています。

エネルギー安全保障への懸念から、LNG運搬船の所有者や洋上風力発電事業者は、連続的な摩耗粉モニターの設置を奨励しています。また、欧州や北米における持続可能性に関する規制強化は、オイル寿命を延ばすための分析需要を高めています。ベアリングメーカー、センサー専門企業、デジタルツインソフトウェア企業が統合されたアセットヘルスエコシステムに集結し、オイル状態監視市場における顧客基盤を拡大しているため、競争は激化しています。

主要な市場動向

* サンプリングタイプ別: 2024年にはオフサイトのラボサービスが収益シェアの60%を占めましたが、オンサイトシステムは2030年まで9.4%のCAGRで成長しています。

* 機器アプリケーション別: 2024年にはエンジンがオイル状態監視市場シェアの32.3%を占め、油圧システムは2030年まで9.0%のCAGRで最も高い成長率を示しています。

* センサー技術別: 2024年には粘度センサーがオイル状態監視市場規模の24%を占め、鉄系摩耗粉カウンターは11.5%のCAGRで拡大すると予測されています。

* サービス提供別: 2024年にはラボテストがオイル状態監視市場規模の55%を占めましたが、ソフトウェアおよび分析プラットフォームが12.8%のCAGRで将来の成長を牽引しています。

* エンドユーザー別: 2024年には石油・ガスがオイル状態監視市場の28%を占め、再生可能エネルギーが10.1%のCAGRで最も急速に成長している分野です。

* 地域別: 2024年には北米が34.77%のシェアで市場を支配しましたが、アジア太平洋地域は8.3%のCAGRで最も急速な成長を記録すると予測されています。

市場を牽引する要因

* OEM保証による潤滑油分析の義務化: 北米の大型OEMは、エンジンの延長保証をオイル分光分析レポートの定期提出と結びつけ始めており、ディーラーネットワーク内でのオイル状態監視市場の採用を加速させています。これにより、OEMの責任が軽減され、フリートオペレーターはエンジンの寿命延長と最適なオイル交換間隔を実現できます。

* 洋上風力発電のギアボックス故障: 欧州の洋上風力発電セグメントでは、タービンあたりのギアボックス交換費用が20万米ドルを超えるため、インライン鉄系摩耗粉モニターの強力なビジネスケースが生まれています。リアルタイムの金属粒子数を利用することで、オペレーターは定期的な交換からデータに基づいた介入へと移行し、北海の厳しい条件下でのクレーン船の展開を削減しています。

* LNG船隊の拡大: アジア太平洋地域と中東の造船所は、2030年までに200隻を超えるLNG運搬船の受注残を抱えています。これらの船舶のエンジンや極低温貨物ポンプは、変動する負荷プロファイルの下で清浄なオイル膜を必要とするため、リアルタイムの状態監視が不可欠です。

* カナダのオイルサンドにおけるデジタルツインプログラム: アルバータ州の露天掘り鉱山資産は、潤滑油の劣化を加速させる研磨性汚染物質に遭遇します。生産者は、負荷、温度、オイル化学を融合したデジタルツインを展開し、最大4週間前にコンポーネントの故障を予測しています。

市場の抑制要因

* ASEANの中小企業におけるオンラインセンサーの設備投資負担: ASEAN市場全体の中小企業は、明確な運用上の利点があるにもかかわらず、オンラインオイル状態監視システムの導入を制限する重大な設備投資制約に直面しています。

* 米国のミッドストリームパイプラインにおけるレガシーSCADA統合の問題: 米国のミッドストリームパイプラインネットワークにおける老朽化したSCADAインフラは、最新のオイル状態監視システムの実装に対する技術的および経済的な大きな障壁となっています。

* アフリカの電力会社におけるトライボロジストの不足: サブサハラアフリカの電力会社では、専門知識を持つトライボロジストの不足が、高度なオイル状態監視技術の導入と効果的な運用を妨げています。

* 東欧におけるフェログラフィー消耗品の供給中断: 東欧では、フェログラフィー分析に必要な消耗品の供給中断が、オイル状態監視活動に影響を与えています。

詳細なセグメント分析

* サンプリングタイプ別: オフサイトのラボテストは、包括的な分析のために依然として重要ですが、サンプリングから意思決定までのタイムラグがあります。一方、IoTミニラボの登場により、オンサイトシステムは9.4%のCAGRで最も急速に成長しており、リアルタイムのフィードバックと迅速な対応を可能にしています。

* 機器アプリケーション別: エンジンは、高速回転部品による金属摩耗、煤、酸の早期検出が必要なため、最大のアプリケーションであり続けています。油圧システムは、工場自動化とモバイル機器の高度化に伴い、9.0%のCAGRで成長しており、汚染のない流体がミクロンレベルの公差を維持するために不可欠です。

* センサー技術別: 粘度センサーは、エンジン、タービン、コンプレッサーなど幅広い適用性から、2024年には収益の24%を占めました。鉄系摩耗粉カウンターは、洋上風力発電や鉱業において、ベアリングのピッチングを振動が損傷を示す前に予測できるため、11.5%のCAGRで最も急速に成長すると予測されています。

* サービス提供別: ラボテストは、根本原因分析に不可欠であり、2024年には市場規模の55%を占めました。しかし、リアルタイムの意思決定支援への転換を反映し、ソフトウェアおよび分析プラットフォームは12.8%のCAGRで成長しています。

* エンドユーザー別: 石油・ガス事業者は、コンプレッサートレイン、掘削リグ、FPSOなどの複雑な資産が過酷な条件下で稼働するため、2024年の世界支出の28%を占めました。再生可能エネルギー部門は、洋上風力発電や大規模太陽光追尾システムの導入拡大を反映し、10.1%のCAGRを記録すると予測されています。

地域分析

* 北米: 2024年には34.77%の収益シェアでオイル状態監視市場をリードしました。厳しいCAFE燃費目標と2027年の大型エンジンオイル粘度基準により、フリートはリアルタイム粘度計の導入を余儀なくされています。

* 欧州: 洋上風力発電の展開と循環経済規制を活用し、オイル寿命延長ソリューションを推進する技術革新の中心地であり続けています。EU CSRDは、メーカーに潤滑油の保全指標の開示を義務付けています。

* アジア太平洋: 産業化、LNG船隊の成長、鉱業の自動化が重なり、8.3%のCAGRで最も急速に成長している地域です。政府は石油化学コンプレックスの安全基準を引き上げており、クラウド接続センサーの機会を創出しています。

競争環境

オイル状態監視市場は中程度の断片化を示しています。主要なベアリングサプライヤー、センサー専門企業、ソフトウェア専門企業が価値提案で重複しており、パートナーシップやM&Aを促進しています。SKFによるJohn Sample Groupの買収(2024年)は、潤滑管理のフットプリントと東南アジアでの流通プレゼンスを拡大しました。センサーイノベーターは、粘度、誘電率、鉄系摩耗粉を1つのプローブで測定する多機能デバイスに注力し、設置コストを削減し、分析を簡素化しています。AIスタートアップは、閾値ルールよりも早く異常を検出する異常検出レイヤーを追加し、価格に敏感な市場で差別化を図っています。クラウドベースのソフトウェアプラットフォームは、EAMおよびERPスイートとの統合により、エンタープライズ契約を巡って競争しています。

主要企業

* General Electric Company

* Exxon Mobil Corporation

* Chevron Corporation

* Shell plc

* TotalEnergies SE

最近の業界動向

* 2025年3月: Cambridge Applied Systemsがリアルタイムオイル粘度監視用のSPL571粘度計を発表しました。

* 2025年1月: Kongsberg Digitalがミッドストリーム石油・ガス事業向けのデジタルツインプラットフォーム機能を拡張しました。

* 2024年12月: 米国エネルギー省、運輸省、住宅都市開発省が、中・大型車両排出ガス革新に関する行動計画を発表し、内燃機関の監視強化を強調しました。

* 2024年8月: SKFがJohn Sample Groupの潤滑・流量管理事業を約5億5000万スウェーデンクローナで買収し、インドおよび東南アジア市場での地位を強化しました。

オイル状態監視(Oil Condition Monitoring、OCM)は、潤滑油や燃料油の化学的変化や汚染を測定・分析する予知保全プログラムです。これにより、オイルの劣化に関する重要な警告を提供し、機械の信頼性維持を支援します。本レポートは、サンプリングタイプ、測定タイプ、製品タイプ、産業、地域別にセグメント化された市場の新たなトレンドを網羅しています。

市場規模と成長予測によると、世界のオイル状態監視市場は2025年に18.8億米ドルと評価され、2030年までに25.3億米ドルに達すると予測されており、年平均成長率(CAGR)は6.12%です。

市場の成長を牽引する主な要因は多岐にわたります。北米では、OEM保証義務がオイル分析にまで拡大。欧州では、洋上風力発電のギアボックス故障がインラインデブリセンサーの導入を加速。アジアおよび中東では、LNG運搬船隊の増加がリアルタイム潤滑油分析の必要性を高めています。カナダのオイルサンドにおけるデジタルツイン保全プログラムや、チリとペルーでのマイニング用運搬トラックへの摩耗カウンター設置による保険料割引も影響しています。さらに、EUの企業持続可能性報告指令(CSRD)に起因する産業プラントでのオイル寿命延長目標も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。ASEANの中小企業にとっては、オンラインセンサーの設備投資負担が課題です。米国のミッドストリームパイプラインでは、レガシーSCADAシステムとの統合問題が見られます。アフリカの電力会社では、トライボロジストの不足が深刻であり、東欧ではフェログラフィー消耗品の供給途絶も課題となっています。

本レポートでは、市場に関するいくつかの重要な洞察が示されています。

* 地域別リーダーシップ: 北米が34.77%の市場シェアを占め、厳しい排出ガス規制と保証規制がその主要な推進力です。

* 機器アプリケーションの成長: 油圧システムは9.0%のCAGRで成長しており、エンジンよりも速いペースで進展しています。

* 規制の影響: 米国環境保護庁(EPA)の低粘度オイル基準、EUのCSRDによる持続可能性報告、北極圏での重油使用禁止などが、リアルタイムオイル監視ソリューションの採用を促しています。

* オンサイトシステムの優位性: オンサイトシステムは、サンプル採取から意思決定までの時間を数日から数分に短縮し、即座の是正措置と予期せぬダウンタイムの削減を可能にするため、ラボベースのサービスよりも注目を集めています。

* 技術トレンド: オイル分析と運用データを統合するデジタルツインプラットフォームは、重機フリートの予期せぬダウンタイムを最大70%削減する効果が実証されています。

市場は、オンサイトとオフサイトのサンプリングタイプ、タービンやエンジンなどの製品/機器タイプ、粘度センサーや鉄系摩耗粉カウンターなどのセンサー/測定タイプ、ハードウェアやソフトウェアなどのサービス提供、輸送や石油・ガスなどのエンドユーザー産業、そして北米、欧州、アジア太平洋、中東、アフリカ、南米といった地域別に詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、General Electric、Shell、Chevron、BP、Exxon Mobil、TotalEnergies、Parker-Hannifin、Eaton、Emerson、SKF、Spectro Scientific、Intertek、SGS、Bureau Veritas、ALSなど、多数の主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても考察し、未開拓の領域や満たされていないニーズの評価を行っています。

以上この包括的な分析は、市場参加者が情報に基づいた投資判断を下し、将来の成長戦略を策定するための強固な基盤を提供します。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるオイル分析に拡大するOEM保証義務

- 4.2.2 洋上風力発電のギアボックス故障がインラインデブリセンサーを加速(ヨーロッパ)

- 4.2.3 LNG運搬船隊の成長がリアルタイム潤滑油分析を必要とする(アジアおよび中東)

- 4.2.4 カナダオイルサンドにおけるデジタルツイン保守プログラム

- 4.2.5 摩耗カウンター付き鉱山運搬トラックに対する保険割引(チリおよびペルー)

- 4.2.6 EU CSRDに起因する産業プラントにおけるオイル寿命延長目標

-

4.3 市場の阻害要因

- 4.3.1 ASEANの中小企業にとってのオンラインセンサーの設備投資負担

- 4.3.2 米国ミッドストリームパイプラインにおけるレガシーSCADA統合問題

- 4.3.3 アフリカの電力会社におけるトライボロジストの不足

- 4.3.4 東ヨーロッパにおけるフェログラフィー消耗品の供給中断

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サンプリングタイプ別

- 5.1.1 オンサイト(オンボード、定置型連続監視)

- 5.1.2 オフサイト(ラボベース)

-

5.2 製品/機器タイプ別

- 5.2.1 タービン

- 5.2.2 エンジン

- 5.2.3 ギアシステム

- 5.2.4 油圧システム

- 5.2.5 コンプレッサー

-

5.3 センサー/測定タイプ別

- 5.3.1 粘度センサー

- 5.3.2 温度センサー

- 5.3.3 圧力センサー

- 5.3.4 誘電率センサー

- 5.3.5 鉄系摩耗粉カウンター

- 5.3.6 TAN/TBNアナライザー

- 5.3.7 ススおよび酸化度計

- 5.3.8 水分および燃料希釈検出器

-

5.4 サービス提供別

- 5.4.1 ハードウェアおよびインライン計測器

- 5.4.2 ソフトウェアおよび分析プラットフォーム

- 5.4.3 ラボ試験サービス

-

5.5 エンドユーザー産業別

- 5.5.1 輸送(道路、鉄道、航空)

- 5.5.2 石油・ガス

- 5.5.3 工業製造

- 5.5.4 鉱業

- 5.5.5 発電

- 5.5.6 海洋

- 5.5.7 航空宇宙・防衛

- 5.5.8 再生可能エネルギー(風力、太陽熱)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2 シェル plc

- 6.4.3 シェブロン・コーポレーション

- 6.4.4 BP plc (カストロール)

- 6.4.5 エクソンモービル・コーポレーション

- 6.4.6 トタルエナジーズ SE

- 6.4.7 パーカー・ハネフィン・コーポレーション

- 6.4.8 イートン・コーポレーション plc

- 6.4.9 エマソン・エレクトリック社

- 6.4.10 SKF AB

- 6.4.11 スペクトロ・サイエンティフィック (AMETEK Inc.)

- 6.4.12 インターテック・グループ plc

- 6.4.13 SGS SA

- 6.4.14 ビューローベリタス SA

- 6.4.15 ALS リミテッド

- 6.4.16 テクノミクス・インターナショナル

- 6.4.17 テストオイル (インサイト・サービス社)

- 6.4.18 C.C. ジェンセン A/S

- 6.4.19 ポセイドン・システムズ LLC

- 6.4.20 ウェアチェック・インターナショナル

- 6.4.21 デルタ・サービス・インダストリエル (DSi)

- 6.4.22 ルブリケーション・エンジニアーズ社

- 6.4.23 ハイプロ・フィルトレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油状態監視とは、機械や設備の健全性を維持し、その寿命を最大限に延ばすために、使用されている潤滑油、作動油、絶縁油などの状態を継続的または定期的に評価する活動でございます。これは、油の劣化度合い、異物混入の有無、摩耗粒子の発生状況などを詳細に分析することで、設備の異常の兆候を早期に発見し、突発的な故障を未然に防ぐことを主な目的としております。具体的には、油の状態から機械内部の摩耗や損傷、あるいは油自体の性能低下を把握し、適切なタイミングでのメンテナンスや油交換を計画することで、設備の稼働率向上、メンテナンスコストの削減、そして安全性の確保に大きく貢献する予知保全、あるいは状態基準保全の中核をなす技術でございます。

油状態監視には、主に三つのアプローチがございます。一つ目は「ラボ分析」で、これは定期的に油サンプルを採取し、専門の分析機関に送って詳細な検査を行う方法でございます。粘度、酸価、水分量、全塩基価(TBN)、引火点といった油の基本的な物性変化に加え、ICP発光分光分析による摩耗金属や汚染物質の検出、フェログラフィーによる摩耗粒子の形状分析、粒子計数による異物粒子の量とサイズの評価、さらにはFTIR(フーリエ変換赤外分光分析)による油の酸化やニトロ化の度合いの評価など、多岐にわたる項目を高精度で分析することが可能でございます。この方法は、非常に詳細な情報が得られる反面、結果が出るまでに時間がかかり、リアルタイム性に欠けるという側面もございます。二つ目は「オンサイト分析」で、これは現場で簡易的な分析装置を用いて油の状態を評価する方法でございます。ラボ分析ほど詳細ではないものの、粘度、水分、粒子計数、誘電率変化などを迅速に測定できるため、現場での一次的な判断や緊急時のスクリーニングに適しております。そして三つ目は「オンライン監視」で、これはセンサーを設備に直接取り付け、油の状態を常時リアルタイムで監視する方法でございます。温度、圧力、流量といった物理量に加え、水分量、粒子計数、誘電率、粘度変化などを連続的に測定し、異常が発生した際には即座にアラートを発することが可能でございます。この方法は、リアルタイムでの異常検知と自動化による人件費削減が最大のメリットですが、初期投資が高く、センサーの選定と設置が重要となります。

油状態監視の用途は非常に広範にわたります。産業機械においては、工場内のポンプ、コンプレッサー、ギアボックス、油圧装置、さらには風力発電機や建設機械、鉱山機械など、多種多様な設備に適用されております。輸送機器では、船舶の大型エンジンや鉄道車両、航空機の油圧システムなど、高い信頼性が求められる分野で不可欠な技術でございます。また、発電設備においては、変圧器の絶縁油やタービンの潤滑油の監視を通じて、安定した電力供給を支えております。これらの用途において、油状態監視は、突発的な故障を未然に防ぎ、計画外のダウンタイムを削減することで、設備の稼働率を大幅に向上させます。また、油の適切な管理により、機械部品の摩耗を抑制し、設備の寿命を延長する効果もございます。結果として、修理費用、部品費用、人件費、そして油の廃棄物処理費用といったメンテナンスコストの削減に繋がり、企業の経済活動に大きく貢献いたします。さらに、故障による事故リスクを低減し、作業環境の安全性向上にも寄与する重要な役割を担っております。

油状態監視を支える関連技術も日々進化しております。高精度な水分センサー、粒子センサー、粘度センサー、誘電率センサーといった各種センサー技術は、MEMS(微小電気機械システム)技術の応用により、小型化、高感度化、低コスト化が進んでおります。これらのセンサーから収集される膨大なデータは、データ解析技術や人工知能(AI)によって処理されます。特に、機械学習や深層学習を用いたアルゴリズムは、油の状態変化から異常パターンを識別し、故障予知の精度を飛躍的に向上させております。また、IoT(Internet of Things)技術の普及により、センサーデータをクラウドに送信し、遠隔地からの監視や複数の設備間でのデータ共有が容易になりました。クラウドコンピューティングは、大規模なデータストレージと高度な処理能力を提供し、ビッグデータ解析を可能にしております。これにより、過去のデータや類似設備のデータとの比較分析を通じて、より精度の高い診断や予測が行えるようになっております。さらに、フェログラフィーにおける摩耗粒子の自動識別など、画像解析技術も油状態監視の効率化に貢献しております。

市場背景としましては、製造業における生産性向上とコスト削減への強い要求が、油状態監視市場の成長を牽引しております。設備の老朽化が進む中で、その長寿命化と安定稼働のニーズが高まっており、予防保全から予知保全へのシフトが加速しております。IoTやAIといった先進技術の進化と普及は、オンライン監視ソリューションの導入を促進し、市場拡大の大きな要因となっております。また、環境規制の強化に伴い、油の廃棄量削減やエネルギー効率の向上が求められる中、油の長寿命化に貢献する油状態監視の重要性は増しております。熟練技術者の不足も、自動化された監視システムの需要を高める一因となっております。現在の市場は拡大傾向にあり、特にリアルタイムでの監視が可能なオンライン監視や、IoTと連携したソリューションへの需要が高まっております。一方で、初期投資の高さや、データ解析に関する専門知識の必要性、既存システムとの連携の課題、センサーの信頼性と耐久性の確保などが、今後の普及に向けた課題として挙げられます。

将来展望としましては、油状態監視はさらなる高度化と統合化が進むと予想されます。複数のセンサーデータを統合し、AIが複合的に判断を下す、より洗練されたリアルタイム監視システムが主流となるでしょう。油の状態に応じて自動的にメンテナンス推奨や油交換時期を提案する自己診断・自己最適化機能が搭載されることで、メンテナンス業務の効率は飛躍的に向上いたします。また、デジタルツイン技術との連携も進み、物理的な設備とデジタルモデルを同期させることで、油の状態変化が設備全体に与える影響をシミュレーションし、より精度の高い故障予知や最適化が可能になると考えられます。センサーや分析装置の小型化、低コスト化は今後も進み、これまで導入が難しかった中小規模の設備や、より広範な機器への適用が加速するでしょう。異なるメーカーのシステム間でのデータ連携や互換性の向上を目指す標準化の動きも活発化し、業界全体の効率化に貢献いたします。最終的には、油の長寿命化を通じて資源消費を抑制し、廃棄物を削減することで、持続可能な社会の実現にも大きく貢献する技術として、その重要性を一層高めていくものと期待されております。