石油・ガス資産健全性管理サービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

石油・ガス アセットインテグリティマネジメントサービス市場レポートは、世界の石油・ガス資産管理会社を対象としており、展開場所(オフショアおよびオンショア)別、セクター(アップストリーム、ミッドストリーム、およびダウンストリーム)別、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

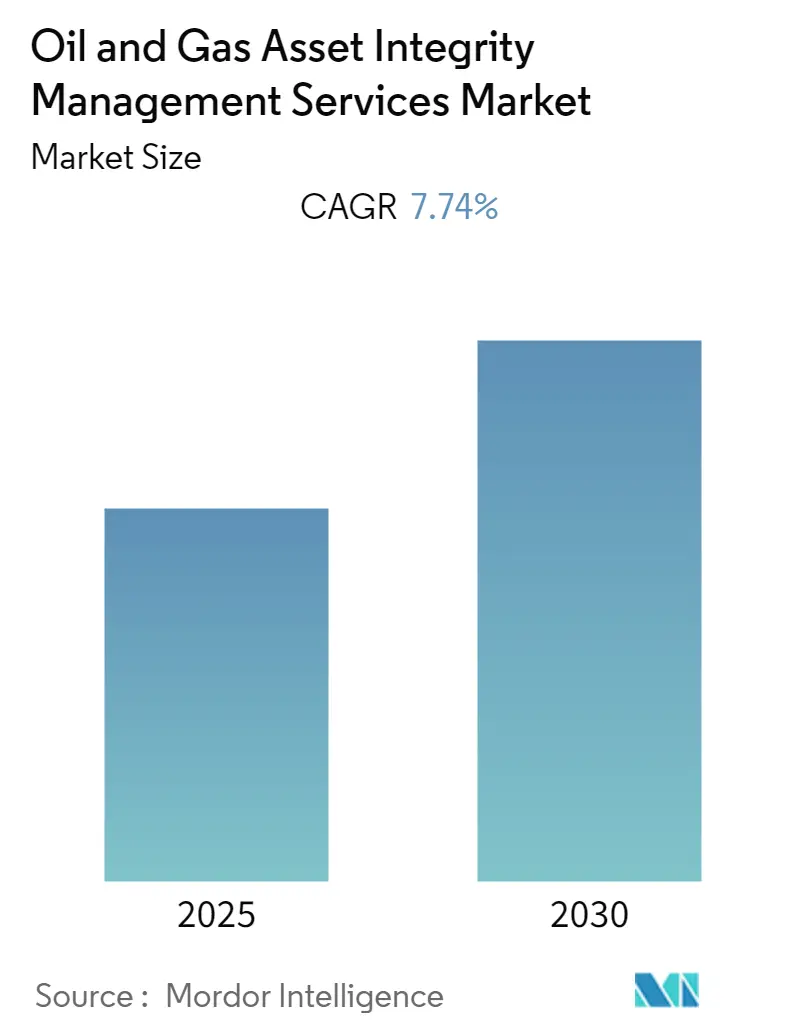

石油・ガス資産健全性管理サービス市場は、予測期間中に年平均成長率(CAGR)7.74%を記録すると見込まれています。本レポートは、世界の石油・ガス資産管理企業を対象とし、展開場所(オフショア、オンショア)、セクター(上流、中流、下流)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。

市場概要

調査期間は2020年から2030年で、2024年を基準年として2025年から2030年までの予測データが提供されています。この市場は、予測期間中に年平均成長率(CAGR)7.74%で成長すると予想されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いと評価されています。主要企業には、Aker Solutions ASA、Bureau Veritas SA、Fluor Corporation、Oceaneering International Inc.、Technip FMC PLCなどが挙げられます。

市場のトレンドと洞察

1. 下流部門が市場を牽引する見込み

石油・ガス精製部門やその他のプロセスプラントでは、資産の性能追跡、検査の実施、機器の信頼性向上、プラントの安全性、収益性改善のために資産健全性管理(AIM)サービスが導入されています。

世界の精製部門では、化学・石油化学産業からの精製製品需要が増加しており、これが精製業者の収益性にとって重要なクラックスプレッドを押し上げ、新規プロジェクトへの投資を促進しています。世界の原油精製能力は、2011年の95,054千バレル/日から2020年には101,947千バレル/日へと7.25%増加しました。また、発電における天然ガス利用の増加に伴い、ガスの精製・処理能力も予測期間中に拡大し、下流部門におけるAIM市場の成長を後押しすると予想されます。

容量アップグレードやプラント設計の複雑化が進む中、過去20年間には、検査の遅延、機器の過剰稼働、不適切なメンテナンス、修理後の不適切な検査などが原因で、世界中のプロセスプラントで多くの重大事故が発生しました。

この10年間、下流産業の多くの主要企業は、石油・ガス価格の変動に対応し、利益を最大化するために、新規建設よりも既存資産の拡張を戦略の一部としてきました。これらの既存資産は、拡張や再開発の前に徹底的な資産評価を必要とします。例えば、2021年1月には、John Wood Group PLCがSinopec Hainan Refining and Chemical Limited Company(Sinopec)と1億2,000万米ドルの契約を締結し、中国南部の海南自由貿易区(FTZ)における製油所開発拡張のためのエンジニアリング、調達、建設(EPC)サービスを提供することになりました。このような拡張プロジェクトが、予測期間中の下流部門における資産健全性管理市場の成長を支えると期待されています。

これらの要因により、精製事業や企業は生産性向上とコスト削減のため、資産健全性管理サービスに積極的に投資しており、下流部門が予測期間中に市場を牽引すると見込まれています。

2. 北米が市場を支配する見込み

北米地域は、多くの石油・ガスパイプラインが40年以上経過しているなど、最も古い中流インフラの一つを抱えています。また、上流インフラも老朽化が進んでおり、メキシコ湾の稼働中のプラットフォームのほとんどが25年以上経過しています。

さらに、この地域の既存の上流・中流インフラは広大です。米国には約250万km、カナダには約80万kmの石油・ガスパイプラインが存在します。このような大規模で老朽化したインフラの結果、北米は予測期間中、石油・ガス資産健全性管理サービス市場をリードすると予想されています。

上流部門では、オフショア構造物が、陸上施設よりもはるかに過酷な環境で稼働するため、資産健全性管理サービスプロバイダーにとって主要な魅力となっています。オフショアの石油・ガスプラットフォームは、安全要因と過酷な環境にさらされるため、本質的な資産健全性管理サービスを必要とします。水中石油・ガスパイプライン、生産システム、集油システム、オフショアプラットフォームは、安全要因により最も厳しい規則や規制の対象となるため、特に稼働期間の後半には、詳細かつ広範な資産健全性管理サービスが求められます。

さらに、メキシコ湾でのDeepwater Horizon爆発事故後、米国はオフショア掘削、探査、生産に関する安全要件を再評価し、強化しました。

また、2020年時点でメキシコには合計6つの製油所があり、総精製能力は約160万バレル/日でした。国内の製油所の大部分は1980年代以前に稼働を開始しており、老朽化が進んでいます。国内原油生産量の減少や度重なる火災事故により、製油所の稼働率はすでに低下しており、安全で継続的な操業を維持するためには資産健全性管理サービスが不可欠となっています。

これらの点から、北米は予測期間中、石油・ガス資産健全性管理サービス市場を支配する可能性が高いです。

競争環境

世界の石油・ガス資産健全性管理サービス市場は、中程度の断片化が進んでいます。主要企業には、Aker Solutions ASA、Bureau Veritas SA、Fluor Corporation、Oceaneering International Inc.、Technip FMC PLCなどが含まれます。

最近の業界動向

2021年1月、Neptune Energyは、英国南部北海のCygnusガス生産プラットフォーム向けに、健全性管理およびファブリックメンテナンスに関する契約をOceaneeringとStorkに発注しました。この契約は約650万米ドルと評価されています。Oceaneeringは、圧力システム、構造物、パイプライン、浸食管理、オフショア検査サービスを含む健全性管理サービスを提供し、StorkはCygnus向けのファブリックメンテナンスおよび足場サービスを提供します。両社は密接に連携して業務にあたります。

「石油・ガス資産健全性管理サービス市場レポート」の概要をご説明いたします。

本レポートは、世界の石油・ガス資産健全性管理サービス市場に焦点を当てた包括的な分析を提供しております。調査の範囲、市場の定義、および研究の前提条件から始まり、エグゼクティブサマリーと詳細な調査方法論が続きます。

市場概要の章では、2027年までの市場規模と需要予測(米ドル建て)、ならびに陸上および海上における設備投資(CAPEX)予測が地域別に示されております。また、近年のトレンドと動向、政府の政策と規制、市場の推進要因と阻害要因といった市場ダイナミクス、サプライチェーン分析、およびポーターのファイブフォース分析による業界の魅力度評価も含まれております。

市場は、以下の主要なセグメントに分類されて分析されております。

1. 展開場所: 陸上(Onshore)と海上(Offshore)

2. セクター: アップストリーム(Upstream)、ミッドストリーム(Midstream)、ダウンストリーム(Downstream)

3. 地域: 北米、アジア太平洋、欧州、南米、中東・アフリカ

競争環境の分析では、合併・買収、合弁事業、提携、および主要企業の採用戦略が詳細に検討されております。主要な企業プロファイルとして、Aker Solutions ASA、Bureau Veritas SA、Penspen Ltd、Intertek Group PLC、Oceaneering International Inc.、Fluor Corporation、Technip FMC PLC、Applus Services SA、ABS Group、EMI Group、GE Digital、Worley Parson Limited、FLYABILITY SAなどが挙げられております。

さらに、本レポートでは市場機会と将来のトレンドについても考察されております。

主要な調査結果としましては、石油・ガス資産健全性管理サービス市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)7.74%で成長すると予測されております。地域別では、2025年には北米が最大の市場シェアを占め、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれております。本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しております。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 陸上CAPEX予測(2027年までの米ドル十億単位)

- 4.4 海上CAPEX予測(2027年までの米ドル十億単位、地域別)

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場ダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 業界の魅力度 – ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開場所

- 5.1.1 陸上

- 5.1.2 海上

-

5.2 セクター

- 5.2.1 アップストリーム

- 5.2.2 ミッドストリーム

- 5.2.3 ダウンストリーム

-

5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 エイカー・ソリューションズ ASA

- 6.3.2 ビューローベリタス SA

- 6.3.3 ペンスペン Ltd

- 6.3.4 インターテック・グループ PLC

- 6.3.5 オーシャニアリング・インターナショナル Inc.

- 6.3.6 フルーア・コーポレーション

- 6.3.7 テクニップFMC PLC

- 6.3.8 アプラス・サービス SA

- 6.3.9 ABSグループ

- 6.3.10 EMIグループ

- 6.3.11 GEデジタル

- 6.3.12 ワーリー・パーソン・リミテッド

- 6.3.13 フライアビリティ SA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

石油・ガス資産健全性管理サービスとは、石油・ガス産業において、探査、生産、輸送、貯蔵、精製といった各段階で使用される膨大な設備や構造物、例えば海洋プラットフォーム、パイプライン、貯蔵タンク、精製装置などが、その設計寿命を通じて安全かつ効率的に稼働し続けるよう、その物理的状態を継続的に監視、評価、維持、修復する一連の専門的なサービスを指します。このサービスの究極的な目的は、重大な事故のリスクを最小限に抑え、計画外の操業停止時間を短縮し、環境への悪影響を軽減することにあります。さらに、資産のライフサイクルコストを最適化し、最終的には企業の収益性と持続可能性を最大化することを目指しています。単なる事後的なメンテナンスに留まらず、リスクベースのアプローチに基づき、予防保全、予知保全、状態監視、精密な検査、詳細な評価、そして効果的な修復計画の策定と実行、さらには変更管理までを統合的に実施する包括的な取り組みでございます。

このサービスには多岐にわたる種類がございます。まず、設備の現状を把握するための「検査サービス」が挙げられます。これには、超音波探傷、渦電流探傷、放射線透過検査、磁粉探傷、浸透探傷といった非破壊検査(NDT)技術や、目視検査、さらには遠隔操作型無人機(ROVやUAV)を用いた高所や水中、危険区域の検査が含まれます。特に腐食は石油・ガス資産の主要な劣化要因であるため、腐食監視も重要な要素です。次に、検査結果を基に資産の状態を深く理解し、将来を予測する「評価・解析サービス」があります。リスクベース検査(RBI)や信頼性中心保全(RCM)といった手法を用いて、検査の優先順位付けや最適な保全戦略を立案します。また、残存寿命評価、応力解析、疲労解析、さらにはHAZOP(Hazard and Operability Study)のような安全性評価もこの範疇に入ります。そして、具体的な対策を実行する「保全・修復サービス」として、計画的な予防保全、状態監視に基づく予知保全、緊急時の迅速な修復、構造補強や材料交換などが実施されます。さらに、これらの活動を効率的に管理するための「データ管理・ソフトウェアサービス」も不可欠であり、健全性管理専用ソフトウェアやデジタルツイン技術の活用、データ分析、レポート作成などが含まれます。最後に、企業の健全性管理体制の構築を支援する「コンサルティング・トレーニング」も重要なサービスであり、健全性管理戦略の策定支援、規制遵守支援、そして技術者育成などが提供されます。

石油・ガス資産健全性管理サービスは、その用途と重要性において、現代のエネルギー産業に不可欠な存在となっております。第一に、安全性向上への貢献です。設備故障に起因する爆発、火災、油流出、ガス漏洩といった重大事故を未然に防ぎ、作業員の安全はもとより、周辺地域住民の安全確保にも寄与します。第二に、環境保護の観点です。油流出やガス漏洩は深刻な環境汚染を引き起こすため、これを防ぐことは企業の社会的責任を果たす上で極めて重要です。第三に、操業効率の最大化です。計画外のダウンタイムを削減し、安定した生産活動を維持・向上させることで、企業の収益性に直結します。第四に、コスト削減効果です。適切なタイミングでの予防的な保全や修復を行うことで、突発的な高額な修復費用や過剰なメンテナンスを抑制し、資産の長寿命化にも貢献します。第五に、規制遵守の支援です。各国政府や国際機関が定める厳格な安全・環境規制、例えばAPIやISOといった業界標準への適合を支援し、法的リスクを回避します。最後に、資産価値の維持・向上です。資産の健全性を適切に管理することは、その市場価値を維持し、投資家からの信頼を高める上でも極めて重要でございます。

このサービスを支える関連技術は日々進化しております。IoTセンサーは、圧力、温度、振動、腐食速度といった設備の様々な状態をリアルタイムで監視し、膨大なデータを収集します。これらのデータは、AI(人工知能)や機械学習によって分析され、異常の早期検知、故障予測、劣化傾向の分析に活用されます。ビッグデータ解析は、これらの大量のデータを統合し、より精度の高い健全性評価や最適な保全計画の立案を可能にします。高所や水中、危険区域での検査には、ドローンやROV(遠隔操作型無人機)が活用され、安全かつ効率的なデータ収集を実現しています。また、物理資産の仮想モデルを作成し、リアルタイムデータと連携させて状態をシミュレーション・予測するデジタルツイン技術は、健全性管理の未来を担う重要な技術です。さらに、Phased Array UTやGuided Wave UT、Acoustic Emissionといった高度非破壊検査(Advanced NDT)技術は、より高精度で広範囲をカバーする検査を可能にしています。これらの技術はクラウドコンピューティングと連携し、大規模なデータ処理と共有、リモートからのアクセスを可能にし、健全性管理の効率と精度を飛躍的に向上させております。

市場背景としましては、いくつかの重要な要因がこのサービスの需要を押し上げております。世界的に多くの石油・ガス資産が建設から数十年が経過し、設計寿命に近づいているため、老朽化対策が喫緊の課題となっております。これに伴い、各国政府や国際機関による安全・環境規制は年々厳しさを増しており、企業はより高度で包括的な健全性管理体制の構築を求められています。また、原油価格の変動やグローバルな競争激化により、企業は常に操業コストの最適化と効率化を追求しており、健全性管理はコスト削減と生産性維持の両面で重要な役割を担います。IoT、AI、ビッグデータといったデジタル技術の急速な進展は、健全性管理の効率と精度を飛躍的に向上させる可能性をもたらし、新たなサービス開発を促進しています。さらに、環境・社会・ガバナンス(ESG)への意識の高まりは、企業の安全操業と環境保護への取り組みを強く促しており、健全性管理はESG評価を高める上でも不可欠な要素となっております。

今後の展望としましては、石油・ガス資産健全性管理サービスはさらなる進化を遂げると考えられます。AIを活用した予知保全、ドローンによる自動検査、デジタルツインによるリアルタイム監視といったデジタル化と自動化がさらに加速し、人間の介入を最小限に抑えつつ、より高精度な管理が可能になるでしょう。複数の健全性管理ツールやデータを統合し、一元的に管理・分析できる統合プラットフォームが主流となり、意思決定の迅速化と最適化が進むと予想されます。また、資産の長寿命化、エネルギー効率の向上、排出量削減を通じて、持続可能な社会への貢献がより強く求められるようになります。これらの高度な技術を使いこなせる専門人材の育成は不可欠であり、業界全体でのスキルアップが課題となるでしょう。さらに、石油・ガス分野で培われた健全性管理のノウハウは、洋上風力発電設備や水素関連インフラなど、再生可能エネルギー分野や新たなエネルギーインフラの資産管理にも応用されていくことが期待されます。一方で、デジタル化の進展に伴い、健全性管理システムへのサイバー攻撃リスクが高まるため、その対策が重要な課題として浮上してくることでしょう。