石油・ガスパイプライン製作・建設市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

本レポートは、世界の石油・ガスパイプライン製造・建設企業を対象とし、市場はアプリケーション(石油・ガス)と地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、収益(10億米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

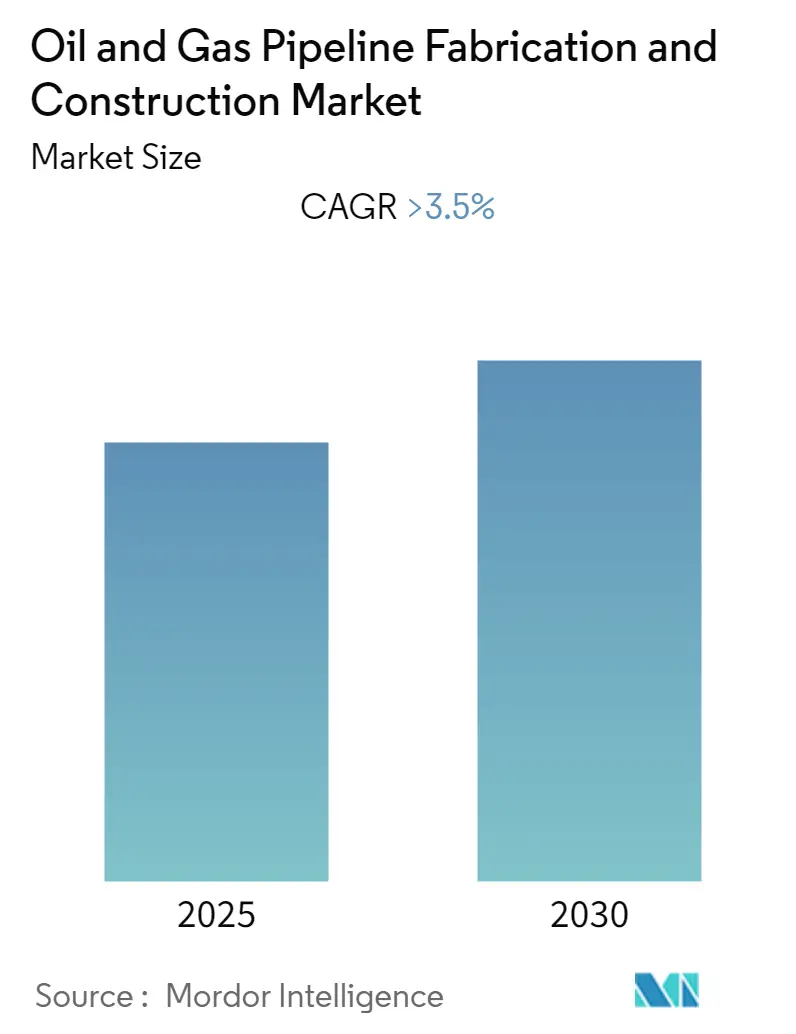

「石油・ガスパイプラインの製造および建設市場」に関する本レポートは、世界の主要企業を対象とし、用途別(石油、ガス)および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に市場を分析しています。市場規模は収益(10億米ドル)で予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)3.5%を超える成長が見込まれています。

市場の概要と主要な動向

この市場は、COVID-19パンデミックによって一時的に悪影響を受けましたが、現在はパンデミック前の水準に回復しています。天然ガス需要の増加に伴い、天然ガスパイプラインネットワークの拡大が市場成長の主要な推進力となると予想されています。一方で、複数の国における土地や国境紛争によるパイプラインプロジェクトの遅延が、市場の成長を阻害する可能性があります。しかし、パイプライン拡張プロジェクトや新規ガスパイプラインプロジェクトは、今後数年間で市場に大きなビジネス機会をもたらすでしょう。特に北米は、米国が主要なホットスポットとなり、石油・ガスパイプラインの製造および建設市場における主要な需要地の1つです。

ガス部門の著しい成長

パイプライン輸送は、気体または液体の製品を生産・抽出地から精製所、そして最終消費者に輸送する重要な手段です。加圧天然ガスを輸送するパイプラインは炭素鋼で作られています。

2022年1月現在、中国は世界で最も多くの稼働中のガスパイプライン(226本)を有しており、さらに159本が計画中または建設中です。世界の稼働中のガスパイプラインの総数は1,608本に上ります。

従来、世界の主要なエネルギー需要は石油に大きく依存していましたが、排出量に関する懸念の高まりから、過去数年間で天然ガスの消費が増加しています。これにより、天然ガスパイプラインネットワークへの大規模な投資が行われています。国際エネルギー機関(IEA)によると、世界の天然ガス需要は2025年までに年間4,370億立方メートルに達すると予測されており、2019年から2025年までの平均成長率は年率1.5%です。

世界のエネルギーミックスにおける天然ガスのシェア増加と、それに伴う天然ガス需要の成長は、石油・ガスパイプラインの製造および建設市場の成熟を促進する主要な要因となるでしょう。また、エネルギー要件に対する天然ガスへの依存度が高まっていることから、液化天然ガス(LNG)貿易も過去数年間で力強い成長を示しており、液化・再ガス化ターミナルなどのLNGインフラ投資の増加、ひいては石油・ガスパイプラインの製造および建設需要の増加につながっています。

2022年第1四半期には、米国連邦エネルギー規制委員会(FERC)が、パイプラインおよびLNGを介した米国の天然ガス輸出を増加させる3つのプロジェクトを承認しました。そのうち2つのプロジェクトはルイジアナ州のLNGターミナルに接続するものです。例えば、テネシー・ガス・パイプライン・カンパニーが所有するエヴァンジェリン・パス拡張プロジェクトは、11億立方フィートの容量を持ち、13.1マイルの新規パイプラインと2つの新規コンプレッサーステーションを含み、ルイジアナ州プラクミンズ郡のプラクミンズLNGプロジェクトに天然ガスを供給する予定です。

2021年の世界の天然ガス生産量は約4兆1,400億立方メートルに達し、前年比で5.8%の成長を記録しました。世界のエネルギー源における天然ガスのシェアは今後も増加すると予想されており、ロシア、米国、イランなどが世界の主要な天然ガス生産国です。

2022年10月には、ナイジェリア国営石油会社(NNPC)が、ナイジェリアからモロッコへの250億米ドル規模のガスパイプライン建設計画について、2023年に投資決定を行うと発表しました。このパイプラインは、ナイジェリアから西アフリカ沿岸を通りモロッコまで3,840マイル(5,600キロメートル)にわたって敷設され、その後イタリアやスペインのパイプラインと接続し、ヨーロッパへ非ロシア産ガスを供給する可能性を秘めています。

インド政府は、2022年7月に、エネルギーミックスにおける天然ガスのシェアを2030年までに6.3%から15%に引き上げる目標を設定しました。インドでは、一次エネルギーミックスにおける天然ガスの割合が2020年の6.3%から2021年には6.7%に増加しています。国内の天然ガスパイプラインインフラを拡大するため、2022年7月には、石油・天然ガス担当国務大臣が、現在の21,715kmから約33,500kmへの国家ガスグリッドパイプラインインフラの拡張、都市ガス供給(CGD)グリッドの開発、液化天然ガス(LNG)ターミナルの設置など、様々な取り組みを発表しました。

このように、世界のエネルギーミックスにおける天然ガスのシェア増加と天然ガスパイプラインインフラへの投資拡大により、石油・ガスパイプライン市場は、石油部門では成長が抑制されるものの、天然ガス部門では堅調な成長が見込まれています。

北米市場の優位性

北米は、石油・ガスパイプラインの製造および建設において重要な市場の一つです。この地域は世界最大の石油・ガス市場の一つであり、石油・ガスの純輸出国でもあるため、大規模なミッドストリームインフラが関与しています。

過去10年間、北米の石油・ガスインフラ開発は、他の地域と比較して比較的堅調であり、特にガスパイプラインが新規開発のより大きなシェアを占めています。米国、カナダ、メキシコがこの地域の石油・ガス産業における主要国です。

2021年、北米は世界最大のガス生産国の一つであり、世界のシェアの約28%を占め、また世界第2位の石油生産国として約29%のシェアを占めました。2021年には、この地域の天然ガス生産量は2020年と比較して約1.5%の緩やかな成長を示しました。一方、北米の天然ガス消費量は2021年に約1兆341億立方メートル(bcm)に達し、2020年と比較して約2.2%のわずかな成長を記録しました。

この地域では、排出量削減とカーボンニュートラルな未来の実現に向けた世界的な傾向に沿って、よりクリーンな燃料である天然ガスへの移行も進んでいます。このシナリオは、この地域が石油パイプラインよりもガスパイプラインの開発に関心を示していることに反映されており、地域の天然ガスパイプラインの成長を示唆しています。

2022年10月現在、米国には約88.2マイル(9つの完成プロジェクト)の州間送電パイプラインがあり、追加容量は3,097 MMcf/dです。また、812.4マイル(15の建設プロジェクト)の州間および州内送電パイプラインがあり、追加容量は8,323 MMcf/dです。米国エネルギー情報局(EIA)によると、2021年には米国で74.4億立方フィート/日(Bcf/d)の州間天然ガスパイプライン容量が追加されました。このように天然ガスパイプラインへの関心が高まっていることは、予測期間中の石油・ガスパイプラインの製造および建設市場にプラスの需要を生み出すと予想されます。例えば、2022年9月には、米国の主要なLNG輸出業者であるCheniere Energy Inc.が、Whistler Pipeline LLCのユニットと合弁事業を組み、天然ガスパイプラインを建設する計画を発表しました。この42インチパイプラインは、Whistlerの終点からテキサス州のCheniereのコーパスクリスティ液化施設まで約43マイル延長される予定です。このパイプラインは1日あたり最大17億立方フィート(Bcf/d)の天然ガスを輸送でき、2024年に稼働開始が予定されています。

北米は、予測期間中、石油・ガスパイプラインの製造および建設市場の主要な需要地の1つになると予想されています。

競争環境

石油・ガスパイプラインの製造および建設市場は断片化されています。主要企業(順不同)には、Snelson Companies Inc.、Bechtel Corporation、Pumpco Inc.、Larsen & Toubro Limited、Barnard Construction Company Inc.などが含まれます。

最近の業界動向

* 2022年8月: TC Energy Corporationは、メキシコの国営電力会社(Comisión Federal de Electricidad)と、45億米ドル規模の天然ガスパイプライン開発に関する契約を締結しました。このオフショアのサウスイースト・ゲートウェイ・パイプラインは、メキシコの中央部および南東部に天然ガスを供給する予定です。両社は、容量13億立方フィート/日、全長715kmのオフショアパイプラインプロジェクトの建設を進める最終投資決定に達しました。2025年半ばに稼働開始が予定されており、ベラクルス州トゥシュパンの陸上から始まり、オフショアを経てベラクルス州コアツァコアルコスとタバスコ州ドスボカスに上陸します。TC Energyは、このパイプラインの承認により、確保された資本プログラムが330億米ドルに拡大し、2021年から2026年の調整後EBITDA成長見通しに貢献する可能性があると述べています。

* 2022年6月: Italgasは、2028年までに国内イタリアのネットワーク(74,000kmの規制対象ガスパイプライン)のアップグレードを完了するために47億米ドルを投資する計画を発表しました。この6カ年事業計画では、イタリアに47億米ドル、ギリシャに約19億米ドルを投じ、それぞれの国のガスグリッドを近代化する予定です。

本レポートは、「世界の石油・ガスパイプライン製造・建設市場」に関する詳細な分析を提供しています。パイプラインは、原油、精製石油製品、天然ガス、バイオ燃料などの輸送に不可欠であり、経済発展、産業生産、建設、インフラ、エネルギー安全保障において戦略的に重要な役割を担っています。

1. 調査範囲と目的

本調査は、市場の範囲、定義、および前提条件を明確にしています。市場は、用途別(石油、ガス)および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と需要予測は、2027年までの収益(米ドル)に基づいて行われています。

2. 市場概要と予測

市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)3.5%を超える成長が見込まれています。市場の動向は、市場規模と需要予測、最近のトレンドと開発、政府の政策と規制、市場の推進要因と抑制要因、サプライチェーン分析、およびポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて詳細に分析されています。

3. 市場セグメンテーション

* 用途別: 石油およびガス分野に分けられ、それぞれの需要と成長が分析されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域における市場動向が調査されています。特に、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、中東・アフリカ地域は2025年から2030年の予測期間において最も高いCAGRで成長すると見込まれています。

4. 競争環境

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、および戦略が取り上げられています。主要企業としては、Snelson Companies Inc.、Bechtel Corporation、Pumpco Inc.、Barnard Construction Company Inc.、Tenaris SA、Sunland Construction Inc.、Shengli Oil & Gas Pipe Holdings Limited、Gateway Pipeline LLC、Ledcor Group、Larsen & Toubro Limitedなどが挙げられています。これらの企業は、市場における競争優位性を確立するための様々な戦略を展開しています。

5. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても考察されており、持続的な成長と発展の可能性が示唆されています。

6. 調査期間

本レポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、世界の石油・ガスパイプライン製造・建設市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途別

- 5.1.1 石油

- 5.1.2 ガス

-

5.2 地域別

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略

-

6.3 企業プロファイル

- 6.3.1 Snelson Companies Inc.

- 6.3.2 Bechtel Corporation

- 6.3.3 Pumpco Inc.

- 6.3.4 Barnard Construction Company Inc.

- 6.3.5 Tenaris SA

- 6.3.6 Sunland Construction Inc.

- 6.3.7 Shengli Oil & Gas Pipe Holdings Limited

- 6.3.8 Gateway Pipeline LLC

- 6.3.9 Ledcor Group

- 6.3.10 Larsen & Toubro Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

石油・ガスパイプライン製作・建設とは、原油、天然ガス、石油製品、液化天然ガス(LNG)などを、生産地から精製所、貯蔵施設、そして最終的な消費地へと安全かつ効率的に輸送するための管路システムを設計、製造、敷設する一連のプロセスを指します。この分野は、エネルギー供給の安定性を支える基幹インフラであり、その安全性、信頼性、そして環境への配慮が極めて重視されます。具体的には、パイプライン本体の製造、最適なルートの選定、詳細な測量、大規模な土木工事、高度な溶接技術を用いた接合、厳格な品質検査、腐食を防ぐための防食処理、そして最終的な試運転に至るまで、多岐にわたる専門技術と工程が含まれます。

パイプラインの種類は、輸送する物質や設置場所によって多岐にわたります。輸送対象による分類では、油田から精製所や輸出港へ原油を運ぶ「原油パイプライン」、ガス田から発電所、工場、都市ガス供給網へ天然ガスを供給する「天然ガスパイプライン」、精製所からガソリンスタンドや空港などへガソリンやジェット燃料といった石油製品を運ぶ「石油製品パイプライン」、さらには天然ガスから分離されるプロパンやブタンなどの天然ガス液(NGL)を輸送する「NGLパイプライン」などがあります。設置場所による分類では、地上、地下、または高架で設置される「陸上パイプライン」と、海底油田・ガス田から陸上施設へ、あるいは大陸間を結ぶ「海底パイプライン」に大別されます。特に海底パイプラインは、深海、潮流、海底地形、海洋生物への影響など、陸上とは異なる非常に複雑な技術的課題を克服する必要があります。また、輸送圧力によっても高圧パイプラインと低圧パイプラインに分けられ、長距離輸送には高い強度と厳格な安全基準が求められる高圧パイプラインが用いられます。

これらのパイプラインは、現代社会において多岐にわたる重要な用途を担っています。最も主要な用途は、大量のエネルギー資源を効率的かつ継続的に輸送し、国家や地域のエネルギー需要を満たすことで、エネルギー供給の安定化に貢献することです。鉄道、トラック、船舶といった他の輸送手段と比較して、特に長距離・大量輸送においては、パイプラインは非常に高いコスト効率を発揮します。また、適切に設計・管理されたパイプラインは、他の輸送手段に比べて事故発生率が低いとされており、安全性と環境負荷の低さも大きな利点です。さらに、エネルギー安全保障の観点から、供給ルートの多様化や安定確保に不可欠な戦略的インフラとしての役割も果たしています。石油化学産業、発電産業、都市ガス供給など、様々な産業の基盤を支える重要な役割を担っています。

パイプラインの製作・建設には、最先端の多様な技術が不可欠です。材料技術では、高強度鋼管や耐食性に優れた材料(ステンレス、複合材料など)の開発、そしてパイプの外部を保護する防食コーティング(エポキシ樹脂、ポリエチレンなど)が重要です。溶接技術は、パイプを接合する上で最も重要な工程の一つであり、自動溶接、アーク溶接、レーザー溶接など、高品質かつ高効率な溶接が求められます。溶接部やパイプ本体の欠陥を検出するためには、超音波探傷、X線検査、磁粉探傷、渦電流探傷といった非破壊検査技術が不可欠です。ルート選定や設計においては、GIS(地理情報システム)、GPS、衛星画像などを活用した地形解析、地質調査が行われ、流体解析や応力解析によって最適なパイプライン設計が実現されます。建設工法では、パイプ敷設機、掘削機、ボーリングマシン(HDD工法など)、そして海底パイプ敷設船(レイバージ船)といった特殊な建設機械が用いられます。パイプラインの腐食を防ぐためには、外部コーティングに加え、電気防食(犠牲陽極法、外部電源法)が施されます。運用段階では、SCADAシステム(監視制御データ収集システム)、光ファイバーセンサー、ドローン、AIを活用した異常検知や漏洩検知システムにより、リアルタイムでの監視・制御が行われます。さらに、インテリジェントピグ(パイプ内検査装置)やロボットによる検査・補修、稼働中のパイプラインに分岐を接続するホットタップ工法など、高度なメンテナンス・補修技術も発展しています。

市場背景としては、世界的なエネルギー需要の増加、特に新興国での需要拡大がパイプライン市場を牽引してきました。しかし、近年では脱炭素化の流れや再生可能エネルギーへの移行が、長期的な石油・ガス需要に影響を与える可能性が指摘されています。地政学的リスクも市場に大きな影響を与え、産油国・産ガス国の政治情勢や国際関係がプロジェクトの推進を左右することがあります。環境規制の強化も重要な要素であり、環境アセスメントの厳格化、CO2排出削減目標、生物多様性保護など、環境への配慮がプロジェクトの承認・実施に不可欠となっています。技術革新は常に進展しており、より安全で効率的な建設・運用技術、スマートパイプライン技術への投資が活発です。また、世界各地で建設されたパイプラインの多くが老朽化しており、既存インフラの更新・改修需要が増加しています。これらの大規模なインフラ投資には、国際的な金融機関や政府系ファンドの動向が大きく関わってきます。

将来展望として、石油・ガスパイプライン製作・建設業界は、脱炭素化への対応が最も重要な課題となるでしょう。将来的には、天然ガスパイプラインを水素輸送に転用する、あるいは水素専用パイプラインを新たに建設する動きが加速する可能性があります。水素製造拠点と消費地を結ぶインフラとして、パイプラインへの期待が高まっています。また、CCUS(二酸化炭素回収・貯留・利用)技術の普及に伴い、回収したCO2を輸送・貯留するためのパイプライン需要も増加する見込みです。水素キャリアとしてのアンモニア輸送パイプラインの可能性も探られています。スマートパイプラインの進化も加速し、AI、IoT、ビッグデータ解析を活用したリアルタイムでの監視、予測保全、異常検知の精度が向上し、自律型検査ロボットの導入も進むでしょう。安全性・環境性能の向上は引き続き最優先事項であり、より高度な材料、溶接技術、非破壊検査技術により、事故リスクを最小化し、環境負荷の低い建設工法や生態系への影響を考慮した設計が標準化されていくと考えられます。北極圏や深海など、過酷な環境下での資源開発に伴い、より高度な耐寒・耐圧・耐食技術が求められるでしょう。既存インフラのデジタルツイン構築による効率的な管理や、補修技術の進化による長寿命化も進められます。さらに、国境を越えるパイプラインプロジェクトが増加する中で、国際的な協力体制や標準化の重要性が一層増していくと予想されます。