石油・ガス水管理サービス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

市場は、セクター(上流および下流)、サービス(廃水処分サービス、水運搬サービス、生産水処理サービス、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス水管理サービス市場の概要について、詳細を以下にまとめました。

市場概要

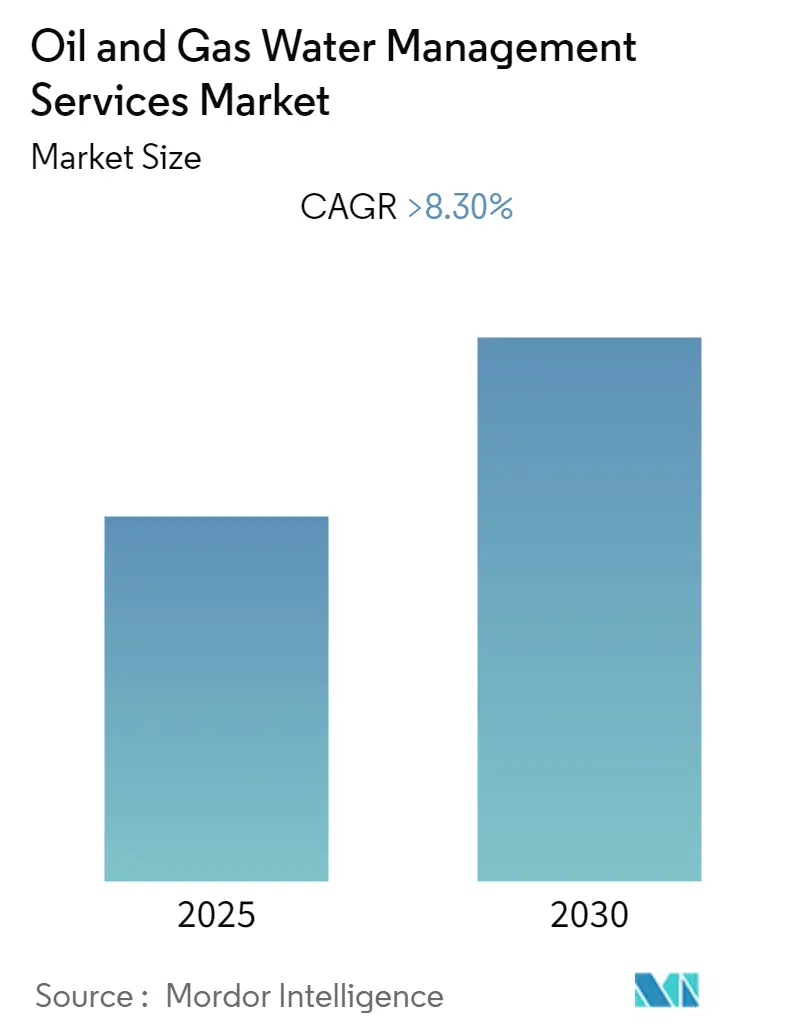

石油・ガス水管理サービス市場は、予測期間中(2025年~2030年)に8.3%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、2020年から2030年を調査期間とし、2024年を推定の基準年、2025年から2030年を予測期間、2020年から2023年を過去データ期間としています。最も急速に成長し、かつ最大の市場は北米地域です。

この市場は、石油・ガス回収技術、特に非在来型資源の抽出における進歩によって大きな変革期を迎えています。現代の水圧破砕作業では、主要な盆地で1坑あたり約1,500万~2,000万ガロンの水が必要とされており、水使用量が大幅に増加しています。これにより、高度なリサイクル技術や統合水管理システムを含む、洗練された生産水処理ソリューションの開発が促進されています。これらの技術の進化は、業界全体の運用効率の向上と環境負荷の低減に貢献しています。

また、デジタル技術と自動化の導入により、統合水管理ソリューションへの顕著な移行が見られます。高度な水処理施設では、処理プロセスの最適化と運用コストの削減のために、人工知能(AI)や機械学習(ML)機能が組み込まれるケースが増えています。リアルタイム監視システムとスマートセンサーの導入により、一部の操業では85%を超える水リサイクル率が達成されており、水保全の取り組みが大幅に進展しています。

投資パターンは、ガボン、セネガル、ガイアナ、トリニダード・トバゴ、エジプト、メキシコ湾などの地域における深海および超深海探査活動へと顕著にシフトしています。これらの開発は、水管理サービスに新たな課題と機会をもたらし、オフショア操業に特化したソリューションの必要性を生み出しています。業界は、オフショアプラットフォームに適したコンパクトな処理システムや、海洋環境に適応した高度な水リサイクル技術の開発など、革新的な生産水処理および処分アプローチで対応しています。

環境持続可能性は、石油・ガス水管理部門の中心的な焦点となっており、企業は包括的な水管理プログラムを実施しています。ゼロ液体排出(ZLD)システムや高度なろ過技術の採用が大幅に増加しています。水処理施設では、再生可能エネルギー源を運用に利用するケースが増えており、いくつかの主要施設では太陽光発電や風力発電システムの導入により、二酸化炭素排出量を最大40%削減したと報告されています。

主要な市場トレンドと洞察

1. 厳格な環境規制:

石油・ガス業界は、水管理に関する環境規制の厳格化に直面しており、運用慣行やサービス要件に大きな変化をもたらしています。特に生産水管理に関する規制は厳しくなっており、企業は基本的な処分方法を超えた包括的な水管理戦略の実施を求められています。非在来型坑井1坑あたりの水使用量は、2008年~2010年の約75,000バレルから2023年には約600,000バレルへと劇的に増加しており、環境コンプライアンス基準を満たすためにより高度な処理・管理ソリューションが必要とされています。また、水平掘削の長さが2,500フィートから約7,000フィートに拡大したことも、環境プロトコルに合致する高度な水管理サービスの必要性をさらに高めています。

規制の枠組みは、特に水圧破砕活動が活発な地域において、水処分および処理サービスに対する要件を強化しています。世界の水圧破砕作業の80%以上が特定の地域に集中しているため、環境機関は地下水汚染を防ぎ、持続可能な水利用慣行を確保するために、水管理に関するより厳格なガイドラインを導入しています。これにより、高度な石油・ガス廃水処理技術や管理サービス、洗練された生産水処理ソリューション、水リサイクルシステムなどの開発が進んでいます。

2. クリーンな水の需要増加:

石油・ガス操業におけるクリーンな水の需要増加は、水管理サービスにとって重要な推進要因となっています。特に操業がより水集約型になるにつれて、その傾向は顕著です。非在来型坑井における水平掘削の長さの増加は、操業に必要な水量を大幅に増やしており、効率的な水管理ソリューションが緊急に求められています。この傾向は、掘削、完成、強化石油回収(EOR)などの様々なプロセスにおいて、坑井の複雑化と環境への配慮が相まって、クリーンな水の要件が大幅に増加している水平掘削活動で特に顕著です。

在来型油田の成熟は、水管理にさらなる課題をもたらしています。老朽化した坑井は、炭化水素産出量に対してより多くの水を産出する傾向があるためです。この現象は、運用効率を維持しつつ環境基準を満たすために、高度な水処理およびリサイクルソリューションの差し迫った必要性を生み出しています。業界は、高度なろ過システムや水リサイクルプログラムを含む、より洗練された水処理技術と管理戦略を開発することで対応しています。これらのソリューションは、特に水不足が深刻化している地域において、企業が生産レベルを維持しながら水使用量を最適化しようとする中で、ますます重要になっています。

セグメント分析:セクター別

1. 上流部門:

上流部門は、石油・ガス抽出作業中に発生する膨大な量の生産水処理によって、石油・ガス水管理サービス市場を支配しています。このセグメントの優位性は、水圧破砕作業の複雑化、生産水処分に関する厳格な環境規制、および油田における水リサイクルへの注目の高まりに起因しています。また、強化石油回収技術を必要とする成熟油田の増加も、このセグメントの成長を後押ししています。

2. 下流部門:

下流部門は、精製活動の増加と廃水排出に関するより厳格な環境規制により、石油・ガス水管理サービス市場で急速な成長を遂げています。この成長は、既存の精製所の近代化と、特に新興経済国における新規施設の建設によって支えられています。このセグメントでは、膜技術や高度酸化プロセスを含む廃水処理ソリューションにおける技術的進歩が顕著です。精製作業における水効率への注目の高まりと、ゼロ液体排出システムへの傾向が、下流部門の水管理サービスプロバイダーに新たな機会を創出しています。

セグメント分析:サービス別

1. 水処分サービス:

水処分サービスは、2024年に石油・ガス水管理サービス市場で最大のセグメントを占めています。これは、石油・ガス操業中に発生する膨大な量の生産水が適切な処分を必要とすることに起因しています。このセグメントの優位性は、特に北米や中東などの主要な産油地域における掘削および生産活動からの汚染水の継続的な処分ニーズにあります。適切な水処分に関する厳格な環境規制と、処分インフラの構築および維持にかかる高コストが、このセグメントを事業者にとって不可欠なものにしています。

2. 生産水処理サービス:

生産水処理サービスセグメントは、2024年から2029年の期間で市場において最も急速に成長するセグメントとして浮上しています。この成長は主に、処分または再利用前に高品質の水処理を要求する厳格な環境規制によって推進されています。膜ろ過、化学処理、生物処理システムなどの処理方法における技術的進歩により、このセグメントは急速に拡大しています。石油・ガス業界における水保全と持続可能な慣行への注目の高まりは、高度な処理ソリューションの採用を促進しています。

3. その他のセグメント(水運搬サービス、その他):

水運搬サービスおよびその他のサービスセグメントは、石油・ガス水管理市場において重要な補助的役割を担っています。水運搬サービスは、特にパイプラインインフラが限られている地域において、生産現場から処分または処理施設へ生産水を輸送するために不可欠です。その他のサービスセグメントには、水質検査、監視システム、水管理最適化のためのコンサルティングサービスなどの専門サービスが含まれます。これらのサービスは、事業者が運用効率と環境コンプライアンスを向上させるために、包括的な産業用水管理ソリューションを求める中で、ますます重要になっています。

競争環境

石油・ガス水管理サービス市場は、処理技術と持続可能な水管理ソリューションにおける継続的なイノベーションによって特徴づけられています。主要企業は、運用効率と環境コンプライアンスを向上させるために、高度なろ過システム、産業用水管理、水リサイクル技術、自動監視ソリューションに多額の投資を行っています。技術プロバイダーや地域の事業者との戦略的パートナーシップは、企業がサービスポートフォリオと地理的プレゼンスを拡大しようとする中で、ますます一般的になっています。企業はまた、従来の処理方法とリアルタイム監視および最適化のためのデジタル技術を組み合わせた統合エネルギー水管理ソリューションの開発にも注力しています。

市場構造は中程度の統合度を示しており、グローバルな統合サービスプロバイダーと専門的な地域プレーヤーが混在しています。グローバルプレーヤーは、豊富な資源基盤、技術力、主要な石油・ガス事業者との確立された関係を活用して市場での地位を維持しています。地域専門企業は、特に新興市場において、カスタマイズされたソリューションを提供し、地元の事業者と密接な関係を維持することで、強力なニッチ市場を確立しています。市場では、主に大手企業が専門技術を獲得し、地理的フットプリントを拡大するために、着実な合併・買収活動が見られます。

将来の成功は、企業がコスト競争力を維持しながら、包括的で持続可能なソリューションを提供できるかどうかにかかっています。既存企業は、エンドユーザーに明確な運用上および環境上の利益を示すことができる独自の技術とデジタルソリューションの開発に注力する必要があります。新規参入企業や小規模企業にとっては、ニッチな技術や地域市場に特化することが最も実現可能な成長経路となります。

主要企業

* Halliburton Company

* Baker Hughes Co.

* Schlumberger Ltd.

* Ovivo Inc.

* Aquatech International LLC.

これらの企業は、市場における主要なプレーヤーとして活動しています。

本レポートは、「石油・ガス水管理サービス市場」に関する詳細な分析を提供しています。市場の範囲、定義、調査の前提条件、および調査方法について説明されています。

エグゼクティブサマリーと主要な調査結果

本市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)8.3%超で成長すると予測されています。2025年には北米が最大の市場シェアを占め、予測期間中も最も速い成長を遂げると見込まれています。主要な市場プレイヤーとしては、Halliburton Company、Baker Hughes Co.、Schlumberger Ltd.、Ovivo Inc.、Aquatech International LLC.などが挙げられます。本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

市場概要

市場概要セクションでは、2025年までの市場規模と需要予測(米ドル建て)、世界の石油・ガス生産量および消費量の予測が提示されています。また、最近のトレンドと開発、政府の政策と規制、市場の推進要因と阻害要因を含む市場ダイナミクスについても深く掘り下げています。さらに、サプライチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* セクター別: 上流(Upstream)と下流(Downstream)に分けられます。

* サービス別: 水処理サービス(Water Disposal Services)、水運搬サービス(Water Hauling Services)、生産水処理サービス(Produced Water Treatment Services)、その他(Others)が含まれます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域にわたる分析が提供されています。

競争環境

競争環境のセクションでは、合併・買収、合弁事業、提携、および主要企業が採用する戦略に焦点を当てています。Aquatech International LLC、Baker Hughes, a GE Company、Granite Construction Inc.、Halliburton Co.、Nuverra Environmental Solutions、Ovivo Inc.、Schlumberger Ltd.、Severn Treatment Services Ltd.、Veolia Environnement SAなど、主要企業のプロファイルが詳細に記載されています(リストは網羅的ではありません)。

市場機会と将来のトレンド

本レポートでは、市場における新たな機会と将来のトレンドについても分析し、今後の市場の方向性に関する洞察を提供しています。

このレポートは、石油・ガス水管理サービス市場の包括的な理解を深めるための貴重な情報源であり、2025年4月8日に最終更新されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 世界の石油&ガス生産予測(2025年まで)

- 4.4 世界の石油&ガス消費予測(2025年まで)

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 ポーターのファイブフォース分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 セクター

- 5.1.1 アップストリーム

- 5.1.2 ダウンストリーム

-

5.2 サービス

- 5.2.1 廃水処理サービス

- 5.2.2 水運搬サービス

- 5.2.3 産出水処理サービス

- 5.2.4 その他

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 アクアテック・インターナショナルLLC

- 6.3.2 ベイカー・ヒューズ、GEカンパニー

- 6.3.3 グラナイト・コンストラクションInc.

- 6.3.4 ハリバートンCo.

- 6.3.5 ヌベラ・エンバイロメンタル・ソリューションズ

- 6.3.6 オヴィヴォInc.

- 6.3.7 シュルンベルジェLtd

- 6.3.8 セバーン・トリートメント・サービスズLtd.

- 6.3.9 ヴェオリア・エンバイロメントSA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

石油・ガス水管理サービスとは、石油およびガス産業の探査、掘削、生産、処理といったライフサイクル全体で発生する水の、効率的、安全かつ環境に配慮した包括的な管理を指します。生産水、フラック水、フローバック水、掘削水、プロセス水など多岐にわたる水を対象とし、その調達から処理、再利用、最終的な排出・処分までの一連のプロセスを最適化します。これは、環境負荷低減、運用コスト削減、規制遵守の観点から極めて重要なサービスです。

石油・ガス水管理サービスは、対象となる水の性質や用途に応じて多岐にわたります。主要なサービスとして、「生産水管理」は、湧出する水を処理し、再利用または安全に処分します。「フラック水管理」は、水圧破砕水の調達、処理、フローバック水の回収・再利用を扱います。「掘削水管理」は、掘削泥水や洗浄水の処理・再利用に焦点を当てます。「産業排水処理」は、精製所などからの排水処理で、厳格な排出基準適合が求められます。その他、「水調達・供給」サービスや、パイプライン・貯蔵施設などの「水インフラ・ロジスティクス」も含まれます。近年では、リアルタイム監視やデータ分析による「デジタル水管理」も進化し、効率化に貢献しています。

水管理サービスは、石油・ガス産業の各セグメントで幅広く活用されます。「アップストリーム」では、原油・ガス生産に伴う生産水、フラック水、掘削水などの管理が中心となります。「ミッドストリーム」では、パイプラインや貯蔵施設における水処理やインフラ管理が重要です。そして「ダウンストリーム」では、精製所や化学プラントからの産業排水処理が主な対象となります。これらのサービスは、オペレーターが環境規制を遵守し、運用効率を高め、持続可能な事業運営を実現するために不可欠です。