石油精製市場 規模とシェア分析 ― 成長動向と予測 (2026年~2031年)

石油精製市場レポートは、製品構成(軽質留分、中間留分、燃料油および残渣油、石油化学原料)、所有形態(国営石油会社、総合石油会社、独立系/商社系精製業者)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場規模と予測は、収益(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油精製市場の概要

本レポートは、石油精製市場の規模、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、製品別(軽質留分、中間留分、燃料油および残渣、石油化学原料)、所有形態別(国営石油会社、統合石油会社、独立系/商社系精製業者)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、収益(米ドル)で提供されています。

市場規模と成長予測

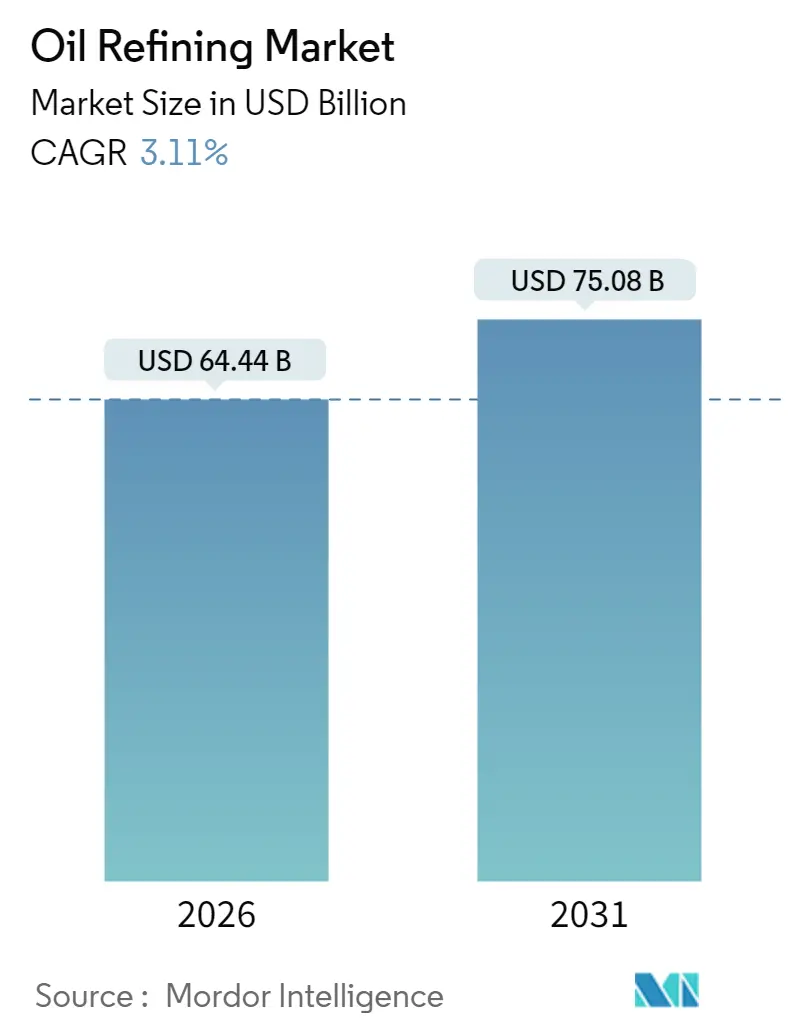

石油精製市場は、2025年に625億米ドルと評価され、2026年には644.4億米ドル、2031年には750.8億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.11%です。

この成長軌道は、精製業者が石油化学統合、大規模な脱硫改修、および再生可能ディーゼルプラットフォームへの移行を加速していることに起因します。これらの取り組みは、ガソリン需要の軟化からマージンを保護するのに役立っています。転換深度、デジタル最適化、多様な燃料構成を組み合わせた事業者は引き続き好業績を上げていますが、単一燃料経済に縛られたり、原料の柔軟性に欠けたりするプラントは閉鎖されるか、特殊用途に転換されています。

精製処理能力の成長は、アジア太平洋、中東、および一部のアフリカ市場で最も顕著であり、これらの地域では政府が川下部門の自給自足と輸出目標を支援しています。同時に、OECD諸国における合理化とESG(環境・社会・ガバナンス)に関連する資金調達の制約が、先進地域での新規建設を制限しており、高品質な原油と安定したクラックスプレッドを巡る世界的な競争が激化しています。

主要なレポートのポイント

* 製品別: 2025年において、中間留分が石油精製市場シェアの37.12%を占めました。石油化学原料は、2031年までに3.85%のCAGRで成長すると予測されています。

* 所有形態別: 2025年において、国営石油会社が石油精製市場シェアの53.45%を占めました。一方、独立系/商社系精製業者は、2031年までに3.65%の最速CAGRを記録すると予測されています。

* 地域別: 2025年において、アジア太平洋地域が石油精製市場シェアの34.62%を占め、2026年から2031年の間に4.04%のCAGRで拡大すると予測されています。

グローバル石油精製市場のトレンドと洞察

市場の推進要因

1. アジアにおける石油化学原料へのシフトと設備アップグレード:

アジアの精製業者は、触媒分解装置やポリプロピレンラインを統合し、バリューチェーンを向上させています。中国海洋石油総公司(CNOOC)の寧波精製所のアップグレードでは、年間45万トンのポリプロピレン生産能力が追加され、原油処理量が50%増加しました。これにより、同社は堅調な国内化学品需要に対応できるようになりました。インドでも、2030年までに3500万~4000万トンの新規生産能力を目指し、ナフサを芳香族およびオレフィンチェーンに振り向ける投資が行われています。このような統合は、電気自動車による浸食からマージンを保護し、より高い石油化学スプレッドを獲得することで、石油精製市場全体の長期的な収益安定性を支えています。

2. IMO 2020後の低硫黄海洋燃料需要による脱硫設備改修:

硫黄含有量規制は、燃料品質の期待を継続的に再形成しています。エクソンモービル社のフォーリー工場への投資には、年間5億7000万ガロンの低硫黄ディーゼルを生産する水素化処理装置が含まれています。内陸の精製業者も、プレミアムバンカー燃料を供給するために脱硫装置を改修しており、地理的な供給範囲を拡大し、裁定取引の選択肢を改善しています。コンプライアンスアップグレードへの継続的な設備投資は、水素および触媒システムの需要を強化し、処理能力の柔軟性を維持し、石油精製市場を支えています。

3. 中東の国営石油会社(NOCs)による川下統合:

ADNOC、サウジアラムコ、その他の国営企業は、その資源優位性を活用して輸出志向の複合施設を開発しています。彼らの統合モデルは、原油生産と精製・化学資産を組み合わせることで、アジアの高成長ハブで競争力のある価格設定を可能にしています。これらのプレーヤーからの生産量増加は、商社系精製業者に圧力をかける一方で、地域の製品供給を改善し、石油精製市場全体の貿易フローと相対的なマージンダイナミクスを形成しています。

4. 米国の軽質タイトオイルブームによるコンデンセートスプリッター投資:

急増するシェールオイル生産は、コンデンセートスプリッターと原油の柔軟性への投資を促進しています。フィリップス66社はスウィーニー工場でプロジェクトを完了し、軽質スイート原油の処理を最適化し、石油化学原料の収率を向上させました。ヴェルデ・クリーン・フューエルズ社のパーミアン工場のようなガス・ツー・ガソリン事業は、最終製品を生産する新しい経路を示しています。これらの動きは、米国の競争力を高め、製品輸出を促進し、それによって世界の石油精製市場に深みを与えています。

5. 割引価格のロシア産ウラル原油が欧州の複合精製所のマージンを刺激:

ロシア産ウラル原油の割引価格は、欧州の一部の複合精製所にとって有利に働き、マージンを改善しています。これは、重質原油処理能力を持つ特定の精製所に限定される傾向があります。

6. OECD諸国における再生可能ディーゼル共同処理インセンティブ:

OECD諸国、特に米国と欧州における再生可能ディーゼル共同処理のインセンティブは、水素化処理への支出を増加させています。これは、長期的に石油精製市場の持続可能性を向上させる要因となっています。

市場の抑制要因

1. ネットゼロ目標下でのOECD諸国の精製所合理化:

欧州と北米では、企業が気候変動政策に合わせるため、老朽化したプラントの閉鎖または転用が進んでいます。トタルエナジーズ社は、グランピュイ工場を原油ゼロの持続可能な航空燃料とバイオポリマーを生産するプラットフォームに転換しています。シェル社は、2025年までにウェッセリング工場での原油処理を終了し、ベースオイル生産にシフトする予定です。これらの行動は、地域の供給を引き締め、残存する施設の稼働率を高め、製品輸入パターンを再形成しますが、石油精製市場内の能力成長を抑制しています。

2. ESG重視による新規プラントへの資金調達難:

投資家がより低炭素なリターンを求めるため、新しい精製施設の資金調達が困難になっています。シェル社がロッテルダムのバイオ燃料プロジェクトを一時停止し、関連する減損処理を行ったことは、移行に合わせた資産であっても厳しい監視にさらされていることを示しています。再生可能エネルギー関連企業に比べて低い株式評価は、成長のためのバランスシート能力を制限し、事業者を新規建設ではなく既存施設の最適化へと向かわせ、石油精製市場の拡大を抑制しています。

3. クラックスプレッドの変動が商社系精製業者の収益を圧迫:

クラックスプレッド(原油と精製製品の価格差)の変動は、特に独立系/商社系精製業者にとって、投資収益率(ROCE)を低下させる要因となっています。これは、短期的に市場の不確実性を高めます。

4. 炭素価格制度が重質燃料のマージンを圧縮:

欧州を中心に導入されている炭素価格制度は、重質燃料のマージンを圧縮しています。これは、精製業者に転換装置への投資や水素統合を促し、中期的には市場構造の変化を加速させる要因となります。

セグメント分析

製品別: 石油化学が価値移行を牽引

2025年において、中間留分は石油精製市場シェアの37.12%を維持しました。これは、世界の旅行需要と新興市場の貨物輸送の回復に伴い、ジェット燃料とディーゼルが回復したためです。軽質留分は、発展途上国における自動車保有台数の増加から引き続き恩恵を受けていますが、成熟地域では構造的な減少に直面しています。重質燃料油は、より厳格な海洋および電力規制に苦しんでおり、残渣をアップグレードするためのコーカーや水素化分解装置への投資を促しています。

石油化学原料カテゴリーは、統合オペレーターがナフサやLPGを高マージンのポリマーチェーンに振り向けることで、3.85%の最速CAGRで成長しています。化学品への転換は、マージンの安定性を高め、石油精製市場内のより広範な収益基盤を支えています。

より高度な統合は、ユニットの複雑性を増し、原油の柔軟性を高め、多様な製品構成の選択を可能にします。CNOOCの寧波におけるポリプロピレン追加や、2028年に予定されているシェル社の恵州拡張は、化学品を中心とした事業へのトレンドを浮き彫りにしています。このようなプロジェクトは、高転換資産の石油精製市場規模を拡大し、電気自動車によるガソリンの代替から収益を保護します。

所有形態別: 国営石油会社が優勢、独立系が最速で適応

2025年において、国営石油会社(NOCs)は石油精製市場シェアの53.45%を占めました。彼らは、確実な原油アクセスと政府資本を活用して、従来のメジャー企業に取って代わる統合サイトを構築しています。サウジアラムコ社の複数の川下事業への進出や、ADNOC社のルワイス工場アップグレードは、NOCsがその資源の深さを活用してアジアでのオフテイク契約を確保している典型的な例です。CNOOCの27.4億米ドル規模の寧波改修は、国営企業の規模の優位性を強調し、国内のポリマーニッチ市場や地域の製品輸出への進出を拡大しています。

独立系/商社系精製業者は、規模は小さいものの、2031年までに3.65%の最速CAGRで拡大すると予測されています。彼らの機敏な資本配分、高収益アップグレードへの注力、再生可能ディーゼルへの転換意欲は、市場の変動に迅速に適応することを可能にしています。フィリップス66社の再生可能ディーゼル専門セグメントや、ヴァレロ社の低炭素プロジェクトパイプラインは、独立系企業がインセンティブを収益化し、従来の石油精製市場内で事業を柔軟に展開する方法を示しています。

統合石油会社は、上流と下流のバランス調整に苦慮しており、トタルエナジーズ社のグランピュイ工場を原油ゼロのプラットフォームに転換したり、シェル社のウェッセリング工場をベースオイル生産に転換したりするなど、選択的な資産売却を促しています。メジャー企業がポートフォリオを低炭素事業に傾ける中、NOCsと独立系企業が従来の精製ギャップを埋め、石油精製市場規模の連続体における将来のシェアを再形成しています。

地域分析

アジア太平洋:

アジア太平洋地域の精製複合施設の拡張が、そのリーダーシップを支えています。CNOOCの27.4億米ドル規模の寧波アップグレードは、原油処理量を日量24万バレルに引き上げ、国内のプラスチック需要を満たすためにポリプロピレンユニットを追加しました。インドの1.9兆~2.2兆ルピー相当の計画された能力増強は、消費が4%のCAGRで拡大する中、持続的な供給を支えています。東南アジアでは、ベトナムとインドネシアで製品輸入依存度を減らすことを目的とした新規プロジェクトが見られ、日本と韓国は高効率な操業と技術輸出に注力しています。この地域の統合モデルと政府の支援は、石油精製市場を拡大し続けています。

北米:

北米は依然として重要な輸出国です。シェールオイルによる軽質原油の供給は、メキシコ湾岸の精製所にとって原料コストを削減します。フィリップス66社のスウィーニー工場アップグレードは、ガソリンと化学原料生産に有利な柔軟な操業を可能にしています。ヴァレロ社は、排出目標とマージン獲得のバランスを取るため、再生可能ディーゼルを含む低炭素プロジェクトに54億米ドルを投入しています。カナダとメキシコは、政策変更の中で資産の近代化を競っていますが、米国は豊富な原料と深海物流ネットワークを通じて、石油精製市場における構造的優位性を維持しています。

欧州:

欧州は最も急速な構造変化を経験しています。トタルエナジーズ社はグランピュイ工場を再生可能プラットフォームに転換し、シェル社はウェッセリング工場を転用し、従来の能力を削減しながらも持続可能な航空燃料とベースオイルの生産を追加しています。炭素価格制度は、重質燃料ストリームの操業コストを増加させ、ユニットの転換と水素の統合を奨励しています。閉鎖による供給の逼迫は、中東と米国からの輸入を増加させ、大西洋横断貿易を活発化させ、石油精製市場内で残存するプラント間の競争力格差を強化しています。

競争環境

市場集中度は中程度です。エクソンモービル、シェル、サウジアラムコは、規模、技術、原料の優位性を通じて業界をリードしていますが、これらを合わせても処理能力の4分の1未満を占めるに過ぎません。ヴァレロやマラソンなどの独立系精製業者は、運用上の柔軟性と再生可能ディーゼルを重視し、マージンを維持しています。国営石油会社は、川下での価値を確保するために統合複合施設を拡大しています。フィリップス66社は再生可能ディーゼルセグメントを創設し、ヴァレロ社は低炭素資産に54億米ドルを割り当て、従来の精製事業を補完する持続可能なプラットフォームへの転換を示唆しています。技術投資は、破壊的なプロセス革新よりも、エネルギー使用量と排出量を削減するためのデジタルツインとAIベースの最適化に集中しています。

クラックスプレッドの変動が商社系経済に圧力をかける中、大手企業によるM&Aの憶測が飛び交っていますが、独占禁止法上の問題や戦略的なハードルが大規模な取引を制限しています。中東のNOCsによる川下統合はアジアでの競争を激化させ、独立系企業にコストリーダーシップや特殊製品を通じて差別化を図ることを強いています。再生可能エネルギーの義務化は、持続可能な航空燃料や再生可能ディーゼルにおいて新たな機会を創出し、資本とパートナーシップを引き付け、石油精製市場の将来の収益構成を再形成しています。

石油精製業界の主要企業

* シノペック(Sinopec Corp.)

* エクソンモービル(Exxon Mobil Corporation)

* サウジアラムコ(Saudi Aramco)(合弁事業能力を含む)

* シェル(Shell plc)

* BP(BP plc)

最近の業界動向

* 2025年6月: ナイジェリアのダングォート精製所が、トレーダーのマーキュリアの仲介により、アジア向けに初の9万トンのガソリンを出荷しました。これは、同精製所が西アフリカ以外へガソリンを輸出した初の事例であり、より広範な国際市場への参入意欲を示しています。日量65万バレルの堅牢な能力を持つ同精製所は、これまで主に西アフリカ地域のガソリン需要に対応してきました。

* 2025年4月: アフリカ輸出入銀行(Afreximbank)は、アフリカ域内における精製石油製品の貿易を強化し、輸入依存度を抑制することを目的とした30億米ドルのリボルビング信用枠を発表しました。この「アフリカ域内石油貿易融資プログラム」と呼ばれる施設は、アフリカおよびカリブ海のバイヤーがアフリカの精製所から直接燃料を調達することを可能にします。この動きは、精製および物流への投資を促進し、精製能力を日量130万バレル増加させる可能性を秘めています。

* 2025年4月: 欧州の石油化学市場における過剰供給と主要なエチレン契約の非更新により、トタルエナジーズ社は2027年末までにアントワープにある最古の蒸気クラッカーを閉鎖する計画です。同時に、同社は200MWのグリーン水素生産施設に投資しており、そのうち130MWはすでにエア・リキード社と契約済みで、年間1万5000トンのグリーン水素をオンサイトで使用するために生産可能となります。

* 2025年3月: CNOOCは、寧波精製所において27.4億米ドル規模の拡張を開始しました。これにより、原油処理能力が50%増加し、新たに日量12万バレルの原油ユニットが導入され、総能力は日量24万バレルに引き上げられます。

このレポートは、原油を様々な精製製品に変換する石油精製市場に関する詳細な分析を提供しています。市場は地理、製品構成(軽質留分、中間留分、燃料油・残渣、石油化学原料)、および所有形態(国営石油会社、総合石油会社、独立系・商社系精製業者)によってセグメント化されており、精製能力(日量百万バレル)に基づいて市場規模と予測が算出されています。

世界の石油精製市場は、2026年には644.4億米ドル、2031年には750.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年に34.62%と最大の市場シェアを占め、2031年まで年平均成長率(CAGR)4.04%で拡大すると見込まれています。製品構成別では、ディーゼル油やジェット燃料を含む中間留分が2025年に37.12%を占め、世界の精製生産量で最も支配的な製品となっています。

市場の成長を牽引する主要な要因としては、以下が挙げられます。

* アジアにおける石油化学原料の需要増加が、転換設備のアップグレードを促進しています。

* IMO 2020規制後の低硫黄船舶燃料への移行が、脱硫改修の波を引き起こしています。

* 中東の国営石油会社(NOCs)による川下統合が進み、下流マージンの獲得を目指しています。

* 米国の軽質タイトオイルブームが、コンデンセートスプリッターへの投資を推進しています。

* OECD諸国における再生可能ディーゼル油の共同処理インセンティブが、水素化処理への支出を増加させています。

一方で、市場の成長を抑制する要因も存在します。

* ネットゼロ目標達成に向けたOECD諸国での製油所合理化が進んでおり、2031年までにOECDの精製能力の20%以上が閉鎖または転換のリスクに直面しています。これにより、地域の供給が逼迫し、従来の拡張が抑制される可能性があります。

* ESG(環境・社会・ガバナンス)重視の動きにより、新規製油所建設への資金調達が困難になっています。

* クラックスプレッドの変動が、独立系精製業者の投下資本利益率(ROCE)を低下させています。

* 炭素価格制度の導入が、重質燃料のマージンを圧迫しています。

競争環境では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が行われています。エクソンモービル、シノペック、シェル、サウジアラムコ、BP、シェブロン、バレーロ・エナジーなど、多数の主要企業がプロファイルされています。

また、製油所における石油化学統合の動きが活発化しており、より高く安定した石油化学マージンが、触媒分解装置やポリマーユニットの追加を促し、収益の多様化とガソリン需要減少への対応を図っています。

本レポートは、これらの市場動向、課題、機会を詳細に分析し、将来の展望を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける石油化学原料の推進が転換アップグレードを強化

- 4.2.2 IMO 2020後の低硫黄船舶燃料が脱硫改修の波を引き起こす

- 4.2.3 中東の国営石油会社による前方統合が下流マージンを獲得

- 4.2.4 米国の軽質タイトオイルブームがコンデンセートスプリッター投資を促進

- 4.2.5 割引されたロシア産ウラル原油が欧州の複合精製マージンを刺激

- 4.2.6 OECDにおける再生可能ディーゼル共同処理インセンティブが水素化処理支出を増加

- 4.3 市場の阻害要因

- 4.3.1 ネットゼロ目標下のOECD製油所合理化

- 4.3.2 ESG主導による新規プラントへの資金不足の増加

- 4.3.3 変動するクラック?スプレッドが商用精製業者のROCEを侵食

- 4.3.4 炭素価格制度が重油マージンを圧迫

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制の展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品構成別

- 5.1.1 軽質留分(ガソリン、ナフサ)

- 5.1.2 中間留分(ディーゼル油/軽油、ジェット燃料/灯油)

- 5.1.3 燃料油および残渣油

- 5.1.4 石油化学原料(プロピレン、芳香族)

- 5.2 所有形態別

- 5.2.1 国営石油会社(NOC)

- 5.2.2 総合石油会社(IOC)

- 5.2.3 独立系/商社系精製業者

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 マレーシア

- 5.3.3.6 タイ

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 オーストラリア

- 5.3.3.10 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 エクソンモービル株式会社

- 6.4.2 シノペック

- 6.4.3 シェル plc

- 6.4.4 サウジアラムコ

- 6.4.5 BP plc

- 6.4.6 シェブロン・コーポレーション

- 6.4.7 ヴァレロ・エナジー・コーポレーション

- 6.4.8 マラソン・ペトロリアム・コーポレーション

- 6.4.9 フィリップス66

- 6.4.10 インド石油公社

- 6.4.11 ロスネフチ PJSC

- 6.4.12 CNPC

- 6.4.13 トタルエナジーズ SE

- 6.4.14 PKNオーレン SA

- 6.4.15 ペトロブラス SA

- 6.4.16 エノック

- 6.4.17 リライアンス・インダストリーズ株式会社

- 6.4.18 ペトロン・コーポレーション

- 6.4.19 ペトロナス

- 6.4.20 バーラト石油公社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

石油精製とは、地下から採掘された原油を、私たちの日常生活や産業活動に不可欠な様々な石油製品や石油化学原料へと変換する、一連の複雑な工業プロセスを指します。原油はそのままでは利用価値が低く、多種多様な炭化水素の混合物であるため、その成分を沸点や化学的性質の違いに基づいて分離・変換する必要があります。このプロセスを通じて、ガソリン、灯油、軽油、重油といった燃料油から、プラスチックや合成繊維の原料となるナフサ、さらにはアスファルトや潤滑油に至るまで、幅広い製品が生み出されています。

石油精製の主要なプロセスは、大きく分けて「分離」「分解」「改質」「精製」の四つのカテゴリーに分類されます。まず「分離」プロセスでは、原油を加熱し、沸点の違いを利用して成分を分ける常圧蒸留や減圧蒸留が行われます。常圧蒸留では、ガソリン、ナフサ、灯油、軽油などが得られ、残った重質油は減圧蒸留にかけられ、さらに重油やアスファルトの原料などが分離されます。次に「分解」プロセスでは、蒸留で得られた重質油を、熱や触媒の力で分子構造を分解し、より軽質なガソリンや軽油などの高付加価値製品へと変換します。代表的なものに、接触分解や水素化分解があります。特に水素化分解は、分解と同時に硫黄分などの不純物も除去できるため、環境規制の強化に伴いその重要性が増しています。

「改質」プロセスは、主にガソリンのオクタン価を高めるために行われます。ナフサを触媒と水素の存在下で反応させ、直鎖状の炭化水素を分岐鎖状や環状の炭化水素に変換することで、エンジンのノッキングを防ぎ、燃焼効率を向上させます。接触改質や異性化がその代表例です。最後に「精製」プロセスでは、分離・分解・改質で得られた各製品から、硫黄、窒素、金属などの不純物を除去し、製品の品質を高めます。水素化脱硫は、軽油や重油の硫黄分を除去し、大気汚染の原因となる硫黄酸化物の排出を抑制するために不可欠なプロセスです。これらのプロセスを組み合わせることで、原油から多種多様な高品質な石油製品が効率的に生産されています。

石油精製によって生み出される製品は、私たちの社会を支える基盤となっています。主な製品とその用途を挙げますと、まず液化石油ガス(LPG)は、家庭用燃料やタクシー燃料、化学原料として利用されます。ガソリンは自動車の主要燃料であり、ナフサはエチレンやプロピレンなどの石油化学基礎製品の原料として、プラスチック、合成ゴム、合成繊維などの製造に不可欠です。灯油は暖房用燃料やジェット燃料として、軽油はディーゼルエンジン車の燃料や発電用燃料として広く使われています。重油は船舶燃料、発電用燃料、工業炉燃料として利用され、アスファルトは道路舗装材として、潤滑油は機械の摩擦を減らすために使用されます。このように、石油精製はエネルギー供給だけでなく、現代社会のあらゆる産業を支える重要な役割を担っています。

関連技術としては、まず触媒技術が挙げられます。分解、改質、脱硫など、多くの精製プロセスにおいて触媒は反応効率や選択性を高めるために不可欠であり、高性能な触媒の開発が精製技術の進化を牽引しています。また、環境対策技術も極めて重要です。排ガス中の硫黄酸化物(SOx)や窒素酸化物(NOx)を除去する脱硫・脱硝装置、排水処理技術、さらにはCO2排出量削減に向けた技術開発が進められています。プロセス制御技術も精製所の安定かつ効率的な操業には欠かせません。DCS(分散制御システム)やAPC(高度プロセス制御)により、複雑なプロセスを最適に制御し、生産性向上と省エネルギー化を実現しています。近年では、AIやIoTを活用したデジタル技術の導入も進み、設備の予知保全、操業の最適化、スマートファクトリー化が推進されています。

市場背景を見ると、世界のエネルギー需要は新興国を中心に増加傾向にありますが、先進国では脱炭素化の動きや電気自動車(EV)の普及により、ガソリンや軽油といった輸送用燃料の需要構造が変化しつつあります。特にアジア地域では、過去の需要増加を見越して精製能力が拡大された結果、供給過剰感が顕在化しており、精製マージン(原油価格と製品価格の差)の変動が激しくなっています。また、国際的な環境規制の強化、例えばIMO2020(国際海事機関による船舶燃料の硫黄分規制)のような動きは、精製所の生産品目構成や設備投資に大きな影響を与えています。地政学的リスクも原油価格や供給の安定性に常に影響を及ぼしており、精製業界は常に変動する外部環境への適応を求められています。一方で、石油化学原料としてのナフサの需要は堅調であり、精製所は燃料油だけでなく、石油化学原料の供給基地としての役割も強化しています。

将来展望としては、脱炭素社会への移行が最大の課題であり、同時に機会でもあります。石油精製業界は、CO2排出量削減に向けて、省エネルギー化の徹底、CCUS(二酸化炭素回収・利用・貯留)技術の導入、さらにはバイオ燃料や合成燃料といった次世代燃料の製造への転換を模索しています。電気自動車の普及に伴う輸送用燃料需要の減少に対応するため、精製所は高付加価値製品へのシフトを進めるでしょう。具体的には、石油化学原料の増産、特殊潤滑油や機能性材料の開発、廃プラスチックのケミカルリサイクルによる循環型経済への貢献などが挙げられます。また、AIやIoT、ビッグデータ解析を活用したスマートファクトリー化を推進し、さらなる生産効率の向上とコスト削減を目指します。水素社会の実現に向けては、精製所が持つ大規模な水素製造設備やインフラを活用し、水素供給拠点としての役割を担う可能性も考えられます。グローバルな競争環境の中で、精製業界は事業再編や海外展開も視野に入れながら、持続可能な社会の実現に貢献するための変革期を迎えています。