油田化学品市場規模・シェア分析 ー 成長動向と予測 (2026年~2031年)

油田化学品市場レポートは、化学品タイプ(殺生物剤、腐食防止剤、脱乳化剤、ポリマー、界面活性剤など)、用途(掘削・セメンチング、生産、坑井刺激、原油増進回収、ワークオーバー・仕上げ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

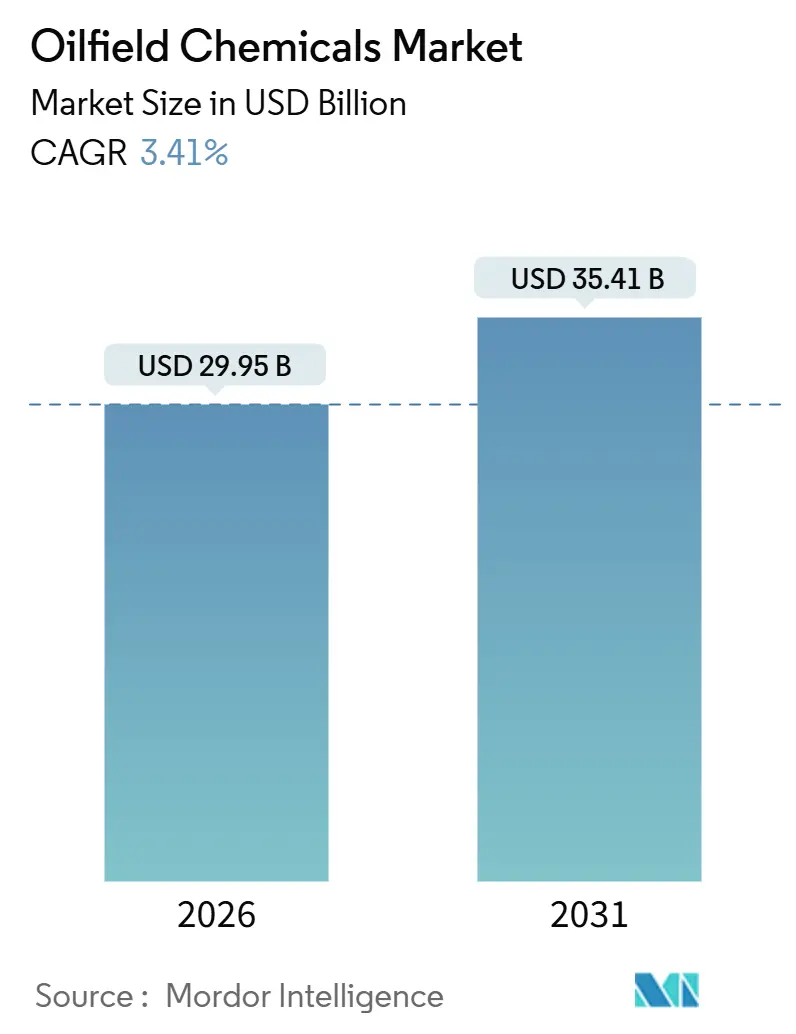

油田化学品市場は、2026年に299.5億米ドルと推定され、2031年までに354.1億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)3.41%で成長すると予測されています。この市場は、より深く、より高温の貯留層での掘削、脱炭素化目標の達成、米国のシェールガス生産の継続、腐食抑制剤の需要、バイオベース界面活性剤の成長、SLBのAI対応システムやBaker HughesのLeucipaのようなデジタル投入プラットフォームの導入といった要因によって形成されています。アジア太平洋地域が最も急速に成長し、中東・アフリカ地域が最大の市場となる見込みです。市場の集中度は中程度です。

主要なレポートのポイントとして、化学品タイプ別では、2025年に腐食抑制剤が油田化学品市場の33.56%を占め、最大のシェアを維持しました。しかし、バイオベース界面活性剤は、予測期間中に年平均成長率4.82%で最も速い成長が見込まれています。用途別では、2025年に坑井刺激が30.18%を占めましたが、強化石油回収(EOR)は予測期間中に年平均成長率5.50%で最も高い成長を遂げると予測されています。地域別では、中東・アフリカが2025年の需要の28.36%を占め、アジア太平洋地域は2031年までに年平均成長率4.94%で成長すると予測されています。

市場の成長要因

油田化学品市場の成長を牽引する主な要因は以下の通りです。

1. シェールガス探査と生産の増加: 米国のマーセラスおよびヘインズビル盆地における記録的な乾燥ガス生産量は、摩擦低減剤、粘土安定剤、殺生物剤の使用を維持しています。アルゼンチンのバカ・ムエルタでは、高温・高粘土プロファイルに対応したカスタムスリックウォーターシステムが導入され、中国の四川盆地では水不足に対応するため、泡状および無水破砕流体が試されています。これらの地域でのシェールガス生産の拡大は、市場の大きな部分を支えています。

2. 輸送部門における石油系燃料需要の増加: 航空、海運、長距離トラック輸送において、費用対効果の高いバッテリー代替品が不足しているため、世界の液体燃料需要は依然として堅調です。インドの石油化学統合プロジェクトや中東の国営石油会社(NOC)は、腐食、スケール、エマルジョン制御のための生産化学品の安定した需要を確保しています。

3. 高度な化学品を必要とする深海・超深海プロジェクトの拡大: 水深1,500メートルを超える海底タイバックは、極端な圧力と温度下で稼働します。ブラジルのペトロブラスはSLBに高温抑制剤の供給契約を、シェブロンのアンカープロジェクトは水和物抑制剤に依存しています。ナイジェリア沖やアンゴラ沖の油田開発では、長距離アンビリカルでパラフィンやアスファルテンの制御が必要です。これらの開発は、バレルあたりの特殊化学品使用強度を高め、高性能製品のプレミアム市場を強化しています。

4. CO₂-EORおよびCCUSプロジェクトの成長: パーミアン盆地では、回収された工業用CO₂の注入量が増加し、排出量を隔離しながら油田寿命を延ばしています。オマーンのハーウィール試験では、ポリマー-CO₂ハイブリッドフラッドが導入され、中国の大慶油田ではポリマー交互ガススキームが展開されています。これらのプロジェクトは、炭酸や高塩分に耐える腐食抑制剤、高塩水中で安定した界面活性剤、炭酸カルシウムの析出を防ぐスケール防止剤といった、特定の化学品に対する持続可能なニッチ市場を創出しています。

5. ESG関連の金融基準に結びついたバイオベースの低毒性製剤: 貸し手が融資コストをESG開示に連動させるため、バイオベースの低毒性製剤への需要が高まっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. クリーンエネルギーと電化への世界的移行: シェルは2024年レベルで石油生産を抑制し、BPは2030年までに炭化水素生産を25%削減する計画です。トタルエナジーズは資本の40%を再生可能エネルギーに充てています。国際エネルギー機関(IEA)のネットゼロシナリオは、2025年以降の上流投資の減少を予測しており、新規油井の減少を通じて化学品需要の成長を抑制します。

2. 原油価格の変動による上流投資の抑制: 2024年から2025年にかけてブレント原油価格が70~90米ドルで変動したことで、深海や北極圏プロジェクトの最終投資決定が延期されました。これにより、掘削済み未完成(DUC)在庫が減少し、高価な化学品の採用が一時的に抑制される傾向が見られます。

3. PFASまたは有害化学物質規制の強化: 北米、欧州、そしてアジア太平洋地域で、PFAS(有機フッ素化合物)などの有害化学物質に対する規制が強化されており、特定の化学品の利用が制限される可能性があります。

4. バライトおよび臭素の原材料供給ショック: 輸入に依存する地域では、バライトや臭素などの原材料供給の不安定性が、油田化学品の生産コストや供給に影響を与える可能性があります。

セグメント分析:化学品タイプ別

化学品タイプ別では、腐食抑制剤が2025年の収益の33.56%を占め、油田化学品市場で最大のシェアを維持しています。これは、老朽化した資産における高い水含有率や酸性ガス含有量といった、チューブラーの腐食を引き起こし、予期せぬ停止のリスクを高める条件に対応するため不可欠です。一方、バイオベース界面活性剤は、持続可能性への取り組みが強化され、環境に配慮した製剤が金融機関から評価される傾向にあるため、年平均成長率4.82%で最も速い成長が予測されています。ポリマー市場は、オペレーターが回収水を再利用することで、必要な粘度調整剤の負荷が減少したため、成長が停滞しています。しかし、ナノ複合添加剤などの革新により、より低い投与量で高い効率を実現し、成長を回復させることを目指しています。脱乳化剤は、乗組員の交代や荒天時にも95%の分離効率を維持する必要があるオフショア生産において不可欠です。スケール、パラフィン、アスファルテン抑制剤は、ブラジルや西アフリカの深海における長距離タイバックを保護し、安定したサブセグメントを形成しています。ナノテクノロジー強化型腐食抑制剤は、20%低い投与量で膜密度を向上させるという現場での結果を示しており、これらの製品が普及するにつれて利益率が拡大する可能性を示唆しています。

セグメント分析:用途別

用途別では、坑井刺激が2025年の用途別収益の30.18%を占め、北米での再破砕やバイオ由来の摩擦低減剤を支持する州レベルの開示法によって支えられています。生産化学品は、成熟油田からの追加生産バレルごとに脱乳化剤、スケール抑制剤、腐食制御が必要とされるため、予測可能なキャッシュフロー源となっています。掘削化学品はリグ数に応じて変動しますが、ワークオーバーおよび完成添加剤は、初期生産量減少後の坑井生産性を保護することで安定したニッチ市場を確立しています。強化石油回収(EOR)は、2026年から2031年の間に年平均成長率5.50%で増加すると予測されており、油田化学品市場で最も高い用途別成長率を示しています。中国、中東、ラテンアメリカの国営石油会社は、国内供給の安全保障を脅かす急激な生産量減少に対抗するため、ポリマーや界面活性剤を注入しています。特に、大慶油田は毎年5億米ドル以上をポリアクリルアミドに投資しており、掘削予算の変動に関わらず安定したポリマー需要を支えています。ブラジル沖のメロ油田では、150℃の貯留層温度と200,000 ppmの塩分濃度に耐えるように設計された界面活性剤-ポリマーブレンドが試験的に導入されています。

地域別分析

地域別では、中東・アフリカが2025年に世界の需要の28.36%を占め、最大の市場となりました。サウジアラムコのジャフラガスプログラムやADNOCのサワーガスプロジェクト、クウェートとイラクでのウォーターフラッド、ナイジェリアとアンゴラの深海開発などが需要を牽引しています。これらの地域では、国営石油会社が低コスト資産を保護し、持続可能性目標達成のためにデジタル投入システムを統合しているため、市場は勢いを維持するでしょう。

アジア太平洋地域は、2031年までに年平均成長率4.94%で成長すると予測されています。これは、中国の大慶および吉林油田におけるポリマーフラッドの拡大、インドのクリシュナ・ゴダバリ盆地での深海掘削、インドネシアとマレーシアでの限界油田EOR、日本、韓国、タイにおけるオフショアワークオーバー用特殊添加剤の輸入、ベトナムでの生態学的に敏感な地域におけるバイオベース掘削流体の義務化などによるものです。

北米は、米国パーミアン盆地での原油生産量が日量500万バレルを超え、摩擦低減剤、掘削流体添加剤、および生産化学品の需要が拡大しています。カナダでは、アルバータ州のオイルサンド開発と、ニューファンドランド・ラブラドール州のオフショアプロジェクトが市場を牽引しています。メキシコ湾の深海掘削活動も、高性能化学品への需要を後押ししています。

ヨーロッパは、北海における成熟油田のEORプロジェクト、特に英国とノルウェーでの活動により、安定した成長が見込まれます。また、環境規制の強化に伴い、より環境に優しいバイオベースの製品や、低毒性の化学品への移行が進んでいます。

南米は、ブラジルのプレソルト層開発、アルゼンチンのVaca Muertaシェールガス田、ガイアナとスリナムの新規オフショア発見が需要を刺激しています。これらの地域では、生産効率の向上とコスト削減が重要な課題となっており、高性能な化学品ソリューションが求められています。

主要企業

世界の界面活性剤-ポリマーブレンド市場の主要企業には、BASF SE、Schlumberger Limited、Halliburton Company、Baker Hughes Company、Clariant AG、Solvay S.A.、Dow Inc.、Nalco Champion (Ecolab Inc.)、SNF Floerger、Kemira Oyjなどが挙げられます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を強化しています。特に、持続可能性と環境規制への対応が、新製品開発の重要な推進力となっています。

このレポートは、世界の油田化学品市場に関する包括的な分析を提供しています。油田化学品は、石油の採掘、生産、精製プロセスにおいて使用される特殊化学品であり、石油スルホン酸塩、アニオン性ポリアクリルアミド、Fe-Crリグノスルホン酸塩、キサンタンガムなどで構成されます。本レポートでは、市場を化学品タイプ別、用途別、および地域別に詳細にセグメント化し、収益(USD)に基づいて市場規模と成長予測を提示しています。

市場規模に関して、世界の油田化学品市場は2026年に299.5億ドルに達し、2031年には354.1億ドルまで成長すると予測されており、この期間の年平均成長率(CAGR)は3.41%です。

市場の成長を牽引する主な要因としては、シェールガス探査・生産の増加、輸送部門における石油系燃料需要の高まり、深海および超深海プロジェクトの拡大に伴う高度な化学品の必要性、CO₂-EOR(二酸化炭素を利用した強化石油回収)およびCCUS(二酸化炭素回収・利用・貯留)プロジェクトの増加、そしてESG(環境・社会・ガバナンス)関連の資金調達基準に合致するバイオベースで低毒性の製剤への需要が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、クリーンエネルギーと電化への世界的な移行、原油価格の変動による上流投資の抑制、PFAS(有機フッ素化合物)などの有害化学物質に対する規制強化とそれに伴うコンプライアンスコストの増加、およびバライトや臭素といった原材料の供給ショックや価格高騰が含まれます。

化学品タイプ別に見ると、腐食抑制剤が市場で最大のシェアを占めており、2025年には収益の33.56%を占めると予測されています。これは、老朽化した油井の資産保全がオペレーターにとって最優先事項であるためです。

用途別では、強化石油回収(EOR)が最も急速な成長を示しており、年平均成長率は5.50%です。この成長は、中国、中東、ラテンアメリカにおける大規模なポリマーおよび界面活性剤フラッドによって支えられています。

地域別では、中東およびアフリカが2025年に世界の需要の28.36%を占め、最大の需要地域となっています。これは、この地域における主要なサワーガスおよび非在来型ガスプロジェクトが特殊化学品を必要としているためです。

技術的な展望としては、デジタルプラットフォーム、特にSLBのAI駆動型注入エンジンやBaker HughesのLeucipaのようなシステムが注目されています。これらは注入プロセスを自動化し、廃棄物を最大20%削減するとともに、統合プロバイダーに有利な切り替えコストを生み出しています。このような「インテリジェントケミストリー」プログラムは、運用コスト(OPEX)と排出量の削減に貢献し、市場の機会と将来の展望を形成しています。

本レポートは、市場の概要、推進要因、抑制要因、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析といった市場環境の詳細な分析を提供しています。また、殺生物剤、腐食抑制剤、解乳化剤、ポリマー、界面活性剤などの化学品タイプ別、掘削・セメンチング、生産(フローアシュアランスと資産保全)、坑井刺激、強化石油回収、ワークオーバー・コンプリーションなどの用途別、そしてアジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる21カ国における市場規模と成長予測を網羅しています。

さらに、競合状況についても詳細に分析されており、市場集中度、戦略的動向、市場シェア分析、およびAlbemarle Corporation、Ashland、Baker Hughes Company、BASF、ChampionX、Clariant、Dow、Ecolab、Halliburton、Kemira、SLB (Schlumberger Limited)など、主要25社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最終的に、本レポートは、市場における未開拓の領域や満たされていないニーズの評価、およびデジタル技術を活用した「インテリジェントケミストリー」プログラムが運用コストと排出量を削減し、新たな市場機会を創出する可能性についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シェールガス探査と生産の増加

- 4.2.2 輸送部門における石油系燃料の需要増加

- 4.2.3 高度な化学物質を必要とする深海・超深海プロジェクトの拡大

- 4.2.4 適合する化学物質を必要とするCO₂-EORおよびCCUSプロジェクトの成長

- 4.2.5 ESG関連の金融基準に結びついたバイオベースの低毒性製剤

- 4.3 市場の阻害要因

- 4.3.1 クリーンエネルギーと電化への世界的な移行

- 4.3.2 原油価格の変動が上流投資を抑制

- 4.3.3 PFAS/有害化学物質規制の強化とコンプライアンスコストの増加

- 4.3.4 原材料(重晶石、臭素)の供給ショックと価格高騰

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 化学タイプ別

- 5.1.1 殺生物剤

- 5.1.2 腐食防止剤

- 5.1.3 乳化破壊剤

- 5.1.4 ポリマー

- 5.1.5 界面活性剤

- 5.1.6 その他の化学タイプ(スケール防止剤、パラフィン・アスファルテン防止剤など)

- 5.2 用途別

- 5.2.1 掘削とセメンティング

- 5.2.2 生産(フローアシュアランスと資産保全)

- 5.2.3 坑井刺激

- 5.2.4 原油増進回収

- 5.2.5 ワークオーバーと仕上げ

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 イラン

- 5.3.5.4 イラグ

- 5.3.5.5 南アフリカ

- 5.3.5.6 アルジェリア

- 5.3.5.7 ナイジェリア

- 5.3.5.8 その他の中東およびアフリカ地域

- 5.3.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Albemarle Corporation

- 6.4.2 Ashland

- 6.4.3 Baker Hughes Company

- 6.4.4 BASF

- 6.4.5 CES Energy Solutions Corp.

- 6.4.6 ChampionX

- 6.4.7 Clariant

- 6.4.8 Croda International plc

- 6.4.9 Chevron Phillips Chemical Company LLC

- 6.4.10 Dow

- 6.4.11 Elementis plc

- 6.4.12 Flotek Industries, Inc.

- 6.4.13 Halliburton

- 6.4.14 Huntsman International LLC

- 6.4.15 Innospec Oilfield Services

- 6.4.16 Kemira

- 6.4.17 SNF Floerger

- 6.4.18 MPRC

- 6.4.19 Ecolab

- 6.4.20 Nouryon

- 6.4.21 SLB (Schlumberger Limited)

- 6.4.22 Solvay

- 6.4.23 The Lubrizol Corporation

- 6.4.24 Weatherford

- 6.4.25 Zirax

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

油田化学品とは、原油や天然ガスの探査、掘削、生産、輸送、処理といった一連の工程において、その効率性、安全性、経済性を向上させるために使用される特殊な化学物質の総称でございます。これらの化学品は、過酷な地下環境や生産プロセスにおける様々な課題を解決し、安定したエネルギー供給を支える上で不可欠な役割を担っております。

油田化学品は、その用途や機能に応じて多岐にわたる種類がございます。主なものとしては、まず掘削段階で使用される「掘削泥水添加剤」が挙げられます。これは、掘削ビットの冷却・潤滑、掘り屑の排出、坑壁の安定化、地層からの流体侵入防止などを目的として、粘度調整剤、潤滑剤、分散剤、pH調整剤、泥水損失防止剤などが用いられます。次に、掘削後のケーシング固結に使用される「セメンティング添加剤」がございます。これは、セメントスラリーの流動性や硬化時間を調整し、地層との密着性を高めるために、遅延剤、促進剤、軽量化剤、分散剤などが使用されます。

生産段階に入ると、より多様な化学品が活躍いたします。「腐食防止剤」は、原油やガスに含まれる硫化水素や二酸化炭素、塩分などによるパイプラインや設備機器の腐食を防ぎ、設備の寿命延長と安全確保に貢献いたします。「スケール防止剤」は、炭酸カルシウムや硫酸バリウムといった無機塩類の析出(スケール)を抑制し、配管の閉塞や生産能力の低下を防ぎます。「流動点降下剤」や「ワックス防止剤」は、低温環境下での原油の流動性低下やワックスの析出を防ぎ、パイプラインでの輸送を円滑にします。「エマルジョン破壊剤(脱乳化剤)」は、生産される原油と水が混じり合って形成されるエマルジョン(乳化液)を分離させ、原油の品質向上と処理効率化を図ります。また、油層内の微生物の増殖を抑制し、腐食や硫化水素生成を防ぐ「バイオサイド(殺菌剤)」も重要な役割を果たします。さらに、油層から原油を効率的に回収するための「生産促進剤」として、界面活性剤、ポリマー、酸などが用いられることもございます。これらは、油層の浸透性を改善したり、油と水の界面張力を低下させたりすることで、原油の回収率を高めます。

関連技術としては、油田化学品は特に「原油増進回収(EOR: Enhanced Oil Recovery)」技術と密接に関わっております。化学的EORでは、ポリマーフラッディング、界面活性剤フラッディング、アルカリフラッディングといった手法が用いられ、これらはそれぞれ特定の化学品を油層に注入することで、残存原油の回収を促進いたします。また、シェールガスやタイトオイルの生産に不可欠な「水圧破砕(フラクチャリング)」技術においても、破砕液の粘度調整やプロパント(砂など)の輸送を助けるための添加剤が使用されます。近年では、デジタル技術やAIを活用し、化学品の注入量を最適化したり、リアルタイムで効果をモニタリングしたりする「スマートフィールド」技術との融合も進んでおります。環境負荷の低減を目指した生分解性化学品や、より高性能で多機能な化学品の開発も活発に行われております。

市場背景としましては、世界のエネルギー需要の増加に伴い、原油・天然ガスの安定供給が求められる中で、油田化学品市場は堅調に推移しております。特に、成熟油田からの生産量維持や、非在来型資源(シェールガス・オイルなど)の開発拡大が、化学品需要を牽引する要因となっております。一方で、原油価格の変動、環境規制の強化、サプライチェーンの安定性確保といった課題も存在いたします。環境面では、使用される化学品の毒性や生分解性に対する要求が高まっており、より環境に優しい製品へのシフトが進んでおります。

将来の展望としましては、油田化学品はさらなる高機能化、多機能化、そして環境適合性の向上が求められるでしょう。具体的には、より過酷な温度・圧力条件下でも安定して機能する製品、少量で高い効果を発揮する濃縮型製品、そして生分解性や低毒性を有する「グリーンケミストリー」に基づく製品の開発が加速すると考えられます。また、デジタル技術との連携を深め、AIによるデータ解析を通じて、化学品の最適な選定、注入量の精密制御、効果の予測といったスマートな運用が一般化するでしょう。EOR技術の進化は引き続き重要なテーマであり、CO2を油層に注入して原油回収を促進しつつCO2を貯留する「CO2-EOR」のような、環境と経済性を両立させる技術への応用も期待されております。非在来型資源開発の進展や、洋上油田・ガス田における深海掘削技術の高度化も、新たな化学品ニーズを生み出す要因となるでしょう。このように、油田化学品はエネルギー産業の持続可能な発展を支える上で、今後も技術革新の中心的な役割を担っていくと予想されます。