油田機器市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

石油・ガス田設備市場レポートは、業界を展開(陸上、海上)、設備タイプ(掘削設備、生産・坑井介入設備、完工設備、その他の設備タイプ)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

油田設備市場の概要

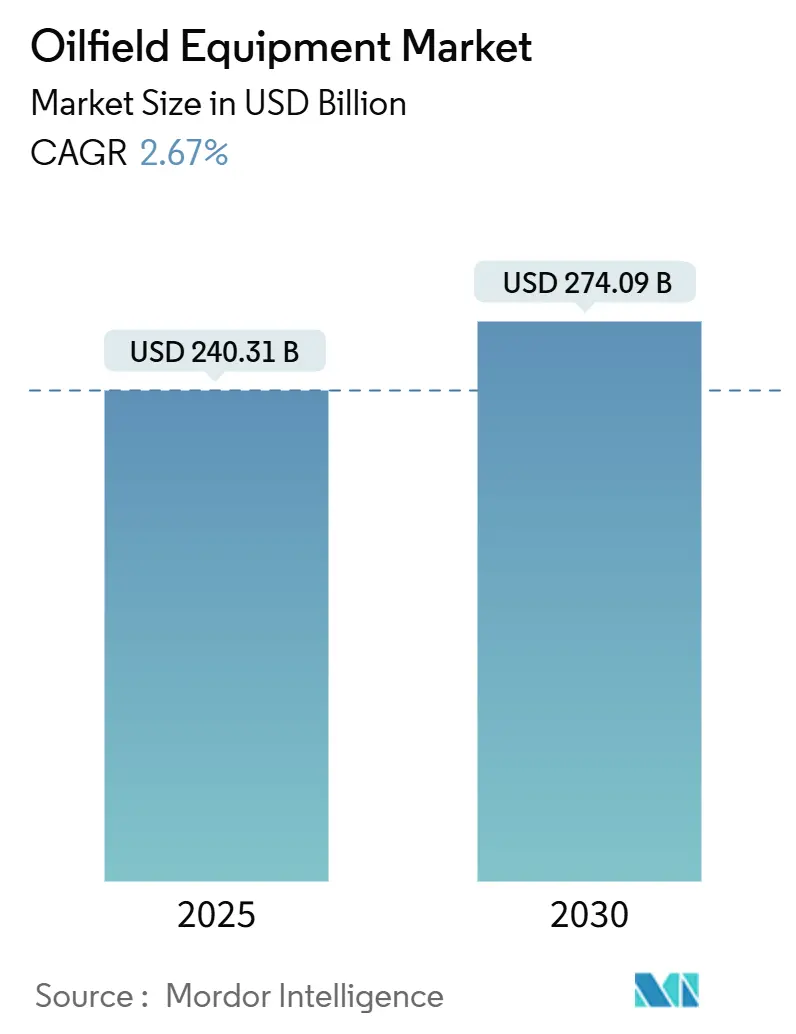

市場規模と成長予測

油田設備市場は、2019年から2030年を調査期間としており、2025年には2,403億1,000万米ドルと推定され、2030年には2,740億9,000万米ドルに達すると予測されています。この予測期間(2025-2030年)における年平均成長率(CAGR)は2.67%です。北米が最も急速に成長し、最大の市場となる見込みで、市場集中度は高いとされています。主要企業には、Schlumberger Limited、Baker Hughes Company、Halliburton Company、Weatherford International PLC、Tenaris SAなどが挙げられます。

市場の推進要因、抑制要因、および機会

中期的には、深海および超深海油田の増加、ならびに南米、北米、中東、アフリカなどの地域における掘削活動の拡大が、油田設備市場を牽引する主要因となるでしょう。一方で、需給ギャップや地政学的な要因による原油価格の変動が、市場成長の大きな抑制要因となっています。しかしながら、新たな石油・ガス発見の増加や業界のグローバルな自由化は、市場参入企業にとって新たな投資機会を創出しています。特に北米は、深海および超深海油田の急増により、予測期間中に著しい成長を遂げると予想されています。

主要な市場トレンドと洞察

1. 陸上セグメントの著しい成長

陸上セグメントは、運用コストの低さ、アクセスの容易さ、複雑性の軽減といった利点から、市場で支配的な地位を確立しています。政府の好意的な政策やインフラへの投資も、このセグメントの成長を後押ししています。Baker Hughesのデータによると、2025年2月時点で、陸上リグの総数は1,532基に達し、これは全リグ数の約88%を占めています。陸上リグ数の増加に伴い、掘削、生産、その他の油田活動の需要が高まり、陸上地域の油田設備市場を牽引すると予想されます。

世界各国の政府も陸上石油・ガス部門を支援しており、国内生産を強化し輸入を削減するための政策やイニシアチブを展開しています。例えば、サウジアラビアでは、In-Kingdom Total Value Add Program (IKTVA) およびVision 2030の一環として、Aramcoが国際企業と地元企業との協力を推進し、2027年までに石油生産能力を日量1,300万バレルに、また今世紀末までにガス生産を50%増加させるという大胆な目標を掲げています。インド政府も、国内の探査・生産活動を活性化させるため、Hydrocarbon Exploration and Licensing Policy (HELP) を発表し、エネルギー部門の透明性とアクセス性を高めるためにNational Data Repository (NDR) を設立しました。政府は、2030年までにE&P部門で1,000億米ドル相当の投資機会を予測しています。

さらに、企業は高度な運用技術(OT)およびモノのインターネット(IoT)ソリューションを積極的に導入しています。例えば、2024年1月には、Nozomi NetworksがグローバルなOTおよびIoTアプリケーション向けに業界初のワイヤレススペクトルセンサーを発表しました。これは、新しいIoTデバイスの80%が現代の油田生産においてワイヤレス接続に移行しているという懸念に対応するものです。このような技術融合は、予知保全と運用効率を向上させるだけでなく、将来的に油田設備の需要を増幅させると考えられます。したがって、陸上セグメントは世界の油田設備市場を支配すると予想されます。

2. 北米市場の優位性

北米、特に米国は、シェールオイルおよびタイトオイル盆地への投資急増により、今後数年間で市場を支配すると予想されています。米国は長年にわたり世界の石油生産において重要な役割を担ってきました。Statistical Review of World Energyによると、米国は2023年に世界の石油生産の20.08%を占めました。米国エネルギー情報局(EIA)のデータでは、米国は2024年8月に日量1,340万バレルの原油生産量を記録し、2023年12月の過去最高記録である日量1,330万バレルを上回りました。EIAは2025年には平均日量1,350万バレルを予測しており、多数の石油プロジェクトが進行中であることから、米国の生産能力は拡大し、油田設備の需要を押し上げています。

最近の技術進歩と革新的な探査方法により、北米では石油・ガスの発見が急増しています。例えば、2023年10月には、ベネズエラとの領土紛争の最中、ガイアナが大規模な石油発見を発表し、その海洋領土での探査のために8つの国内および国際企業に掘削契約を授与しました。また、2023年10月には、Kosmos Energyとそのパートナーが、米国メキシコ湾の超深海に位置するTiberius探査井で石油発見に成功しました。この井戸は、約2,300メートルの水深で約7,800メートルの深さまで掘削され、主要なWilcoxターゲットで約75メートルの純石油層を発見しました。同様に、2025年1月には、Gran Tierra Energy Inc.がカナダの新しい合弁パートナーと協力して、10〜14の純開発井を掘削することを目指しています。掘削に加え、Gran Tierraは施設の拡張、ガス発電のアップグレード、および地域への社会投資の維持を計画しており、年間2億4,000万ドルから2億8,000万ドルの設備投資予算を計上しています。このようなプロジェクトは、油田設備に大きな需要を生み出すと予想されます。したがって、石油・ガス活動の活発化といった要因が、予測期間中の油田設備市場の成長を促進すると考えられます。

競争環境

油田設備市場は統合されており、上位企業が市場の主要なシェアを占めています。主要企業には、Schlumberger Limited、Baker Hughes Company、Halliburton Company、Weatherford International PLC、Tenaris SAなどが含まれます。

最近の業界動向

* 2025年3月: 国際金融サービスセンター庁(IFSCA)がインドのグジャラート州GIFT Cityで油田設備リースを導入する計画を発表しました。この取り組みは、インドにおける石油探査活動を強化し、GIFT Cityを油田設備リースサービスの主要な地域ハブとして確立することを目指しています。

* 2024年10月: PetrobrasがBaker Hughes Coに対し、ブラジルのプレソルト油田向けに77kmのフレキシブルパイプシステムを供給する大規模契約を授与しました。この複数年にわたるプロジェクトには、炭化水素抽出に不可欠なライザーおよびフローライン、ならびにガスおよび水注入が含まれ、CO2による応力誘起腐食割れに対処するよう設計されており、安全性と効率性を保証します。複数の油田での展開が予定されており、納入は2026年半ばに開始される予定です。

「グローバル油田機器市場レポート」は、油田における探査、掘削、生産といった上流工程で用いられるツールや機械に焦点を当てた包括的な分析を提供しています。これらの機器は、陸上および海洋油田プロジェクトの開発において、その用途と精度に応じて選択されます。

本レポートの調査範囲には、市場の定義、調査の仮定、調査方法、市場の概要、市場セグメンテーション、競争環境、市場機会と将来のトレンドが含まれます。特に、2030年までの市場規模と需要予測(米ドル)、陸上および海洋における稼働リグ数と予測、原油および天然ガスの生産量と予測、陸上および海洋別の設備投資(CAPEX)の歴史的データと需要予測が詳細に分析されています。

市場規模と予測に関して、2024年の油田機器市場規模は2,338.9億米ドルと推定されています。2025年には2,403.1億米ドルに達し、2030年までには年平均成長率(CAGR)2.67%で成長し、2,740.9億米ドルに達すると予測されています。

市場のダイナミクスとしては、深海および超深海油田の増加、ならびに各地域での掘削作業の活発化が市場成長の主要な推進力となっています。一方で、需給ギャップと地政学的な要因による原油価格の変動が、市場の成長を抑制する要因として挙げられています。

市場は以下の主要なセグメントに分類されています。

* 展開別: 陸上(Onshore)と海洋(Offshore)。

* 機器タイプ別: 掘削機器、生産・介入機器、完成機器、その他の機器タイプ。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域にわたって分析されており、各地域内の主要国(例:米国、カナダ、英国、ドイツ、中国、インド、ブラジル、サウジアラビアなど)も詳細にカバーされています。

地域別分析では、北米が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の章では、Schlumberger Limited、Baker Hughes Company、Halliburton Company、Weatherford International PLC、Tenaris SAといった主要企業が挙げられています。また、合併・買収、合弁事業、提携、主要企業の戦略、SWOT分析、市場ランキング分析なども網羅されています。

市場機会と将来のトレンドとしては、新たな石油・ガス田の発見の増加と業界の自由化が、将来の市場成長を促進する要因として注目されています。

本レポートは、サプライチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争の激しさについても深く掘り下げています。最終更新日は2025年4月1日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル)、2030年まで

- 4.3 陸上および海洋の稼働リグ数と予測、2030年まで

- 4.4 原油および天然ガスの生産量と予測、2030年まで

- 4.5 陸上および海洋におけるCAPEXの過去および需要予測(米ドル)、2030年まで

- 4.6 最近の傾向と発展

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.1.1 深海および超深海油田の増加

- 4.7.1.2 各地域での掘削作業の増加

- 4.7.2 阻害要因

- 4.7.2.1 需給ギャップと地政学による原油価格の変動

- 4.8 サプライチェーン分析

-

4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開

- 5.1.1 陸上

- 5.1.2 海上

-

5.2 機器の種類

- 5.2.1 掘削機器

- 5.2.2 生産機器 & 介入機器

- 5.2.3 仕上げ機器

- 5.2.4 その他の機器の種類

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 韓国

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 イラン

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略とSWOT分析

-

6.3 企業プロファイル

- 6.3.1 シュルンベルジェ・リミテッド

- 6.3.2 ウェザーフォード・インターナショナルPLC

- 6.3.3 ベイカー・ヒューズ・カンパニー

- 6.3.4 ハリバートン・カンパニー

- 6.3.5 テナリスSA

- 6.3.6 オーシャニアリング・インターナショナルInc.

- 6.3.7 ナショナル・オイルウェル・バルコInc.

- 6.3.8 バローレックSA

- 6.3.9 エイカー・ソリューションズASA

- 6.3.10 スタビル・ドリル・スペシャリティーズLLC

- *リストは網羅的ではありません

- 6.4 その他の主要企業のリスト

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 業界の自由化と相まって、石油・ガス発見の増加

*** 本調査レポートに関するお問い合わせ ***

油田機器とは、原油や天然ガスの探査、掘削、生産、処理、そして輸送に至るまでの一連のプロセスにおいて使用される、あらゆる機械、装置、およびシステムを総称するものです。これらの機器は、地下深くの油ガス層から資源を効率的かつ安全に採掘し、地上で利用可能な形に処理するために不可欠な役割を担っています。油田環境は、高圧、高温、腐食性物質の存在、深海といった極めて過酷な条件であることが多く、そのため油田機器には高い信頼性、耐久性、そして安全性が求められます。世界のエネルギー供給の根幹を支える重要な産業機器群であり、その技術革新はエネルギー産業の発展に直結しています。

油田機器はその用途に応じて多岐にわたる種類が存在します。まず、油ガス層の存在を特定するための「探査機器」があります。これには、地下構造を可視化する地震探査装置(音波発生装置、受振器、データ処理システムなど)や、重力・磁気探査装置、地層評価ツールなどが含まれます。次に、油ガス層まで井戸を掘り進めるための「掘削機器」です。代表的なものとして、陸上や海洋で使用される掘削リグ(ジャッキアップリグ、セミサブマーシブル、ドリルシップなど)、地下を掘削するドリルパイプやドリルビット、掘削中に坑内の安定を保つ泥水循環システム(泥水ポンプ、シェールシェーカー)、そして坑口からの油ガス噴出を防ぐための坑口防噴装置(BOP)などがあります。

井戸が掘削された後、油ガスを地上に汲み上げるための「生産機器」が導入されます。これには、坑口に設置されるクリスマスツリー(坑口装置)、油ガスを人工的に汲み上げるためのポンプジャックや電動水中ポンプ(ESP)、ガスリフトといった人工採油装置、原油から水やガスを分離するセパレーター、そして貯蔵タンクやフローライン、パイプラインなどが含まれます。さらに、採掘された原油や天然ガスを市場に供給可能な状態にするための「処理・輸送機器」も重要です。ガス処理プラント(脱水、脱硫、液化装置など)、石油精製装置(蒸留塔、触媒分解装置など)、長距離輸送のためのパイプラインやポンプステーション、そしてタンカーやLNG船などがこれに該当します。その他にも、機器のメンテナンスや修理用機器、火災報知器や緊急遮断弁、油回収装置といった安全・環境対策機器も油田機器の重要な一部を構成しています。

これらの油田機器は、油ガス開発の各段階で不可欠な役割を果たします。探査段階では、地下の地質構造を詳細に分析し、油ガス層の有望な場所を特定します。掘削段階では、特定された地点に正確に井戸を掘り進め、油ガス層に到達させます。井戸が完成すると、生産段階へと移行し、油ガスを効率的に地上へ汲み上げ、不純物を分離・処理します。最終的に、処理された油ガスは輸送段階を経て、精製所や消費地へと届けられます。また、油田の寿命が尽きた際には、井戸の閉鎖や環境修復を行う廃坑段階でも、専用の機器が使用されます。このように、油田機器は油ガス開発のライフサイクル全体を通じて、効率的かつ安全な作業を支える基盤となっています。

油田機器の進化は、様々な関連技術の発展によって支えられています。近年特に注目されているのは、IoT、AI、ビッグデータといったデジタル技術の活用です。これにより、機器の遠隔監視、予知保全、生産プロセスの最適化、掘削作業の自動化などが可能になり、効率性と安全性が飛躍的に向上しています。また、物理的な油田や機器の仮想モデルを作成し、シミュレーションや最適化に利用する「デジタルツイン」技術も導入が進んでいます。危険な作業環境でのロボット活用や掘削リグの自動化といった「ロボティクス・自動化」技術も、安全性と生産性向上に貢献しています。さらに、高温・高圧・腐食環境に耐えうる「材料科学」の進歩は、機器の耐久性と寿命を延ばす上で不可欠です。環境面では、CO2回収・貯留(CCS)技術との連携や、メタン排出削減技術、廃水処理技術など、「環境技術」の導入も加速しています。シェールガス・オイル開発に不可欠な水平掘削や多段階フラクチャリング技術、深海油田開発を可能にする海底生産システムなども、油田機器と密接に関連する重要な技術です。

油田機器市場は、世界のエネルギー需要に直結する巨大な市場を形成しています。市場の主要プレイヤーとしては、シュルンベルジェ(Schlumberger)、ハリバートン(Halliburton)、ベイカー・ヒューズ(Baker Hughes)、ウェザーフォード(Weatherford)といった大手油田サービス会社や、ナショナル・オイルウェル・ヴァルコ(National Oilwell Varco, NOV)のような機器メーカーが挙げられます。この市場は、原油価格の変動、世界のエネルギー需要の増減、地政学的リスク、環境規制の強化、そして技術革新といった多様な要因によって大きく変動します。特に、脱炭素化の動きが加速する中で、再生可能エネルギーの台頭は市場に新たな課題と機会をもたらしています。主要な油ガス生産地である中東、北米、ロシア、アフリカ、南米、アジア太平洋地域が、油田機器の主要な市場でもあります。

将来の油田機器市場は、デジタル化と自動化のさらなる加速が予測されます。これにより、一層の効率性向上、コスト削減、安全性向上、そして環境負荷の低減が実現されるでしょう。環境対応は今後も重要なテーマであり、CO2排出量削減技術(CCUSとの連携)やメタン排出削減技術の導入、さらには再生可能エネルギーとのハイブリッドシステムの開発が進むと考えられます。また、ブルー水素製造への転用可能性も探られています。深海や非在来型資源の開発が進むにつれて、より高度な技術と耐久性を持つ機器の需要は高まるでしょう。地政学的リスクやパンデミックといった予期せぬ事態に対応するため、サプライチェーンの強靭化も重要な課題となります。デジタル技術に対応できる専門人材の育成も、業界全体の持続的成長には不可欠です。エネルギー転換期において、油田機器は化石燃料から再生可能エネルギーへの移行を支えつつ、安定的なエネルギー供給を維持し、同時に低炭素化への貢献が強く求められることになります。