OLED市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

OLED市場レポートは、製品タイプ(ディスプレイ、および照明)、テクノロジー(パッシブマトリックスOLED (PMOLED)、およびアクティブマトリックスOLED (AMOLED))、フォームファクタータイプ(フレキシブル、リジッド、および透明)、材料(基板材料、封止材料、その他)、アプリケーション(モバイルおよびタブレット、テレビ、車載ディスプレイ、その他)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

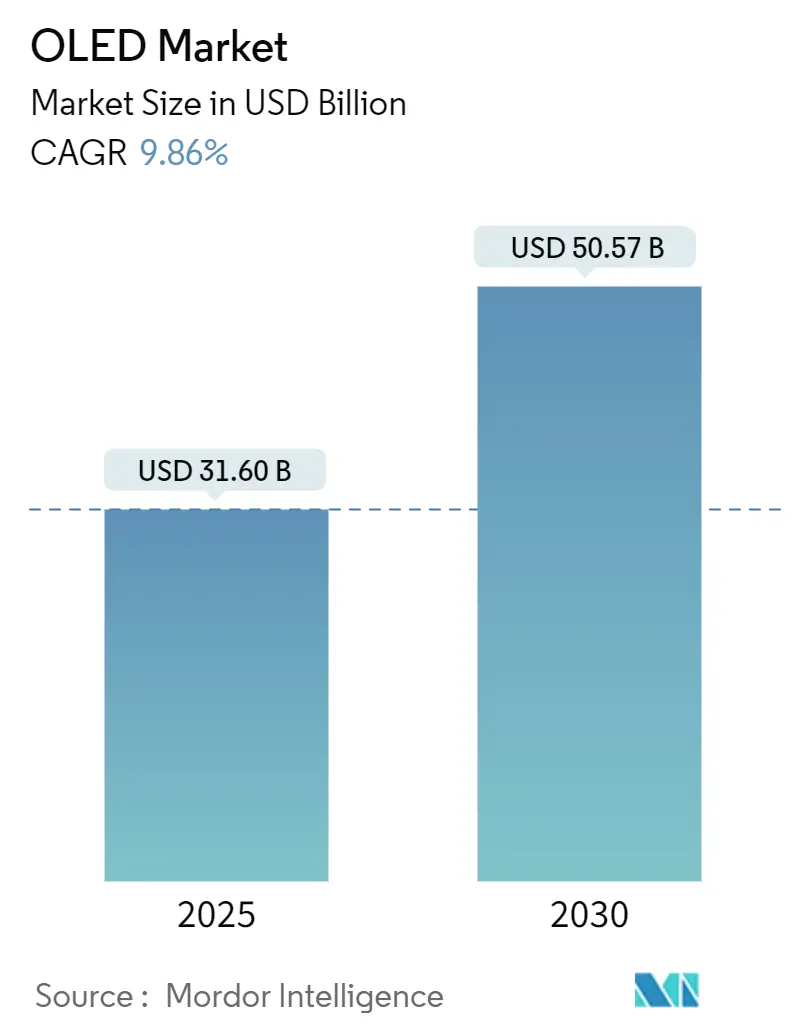

OLED市場は、2025年には316億ドルと評価され、2030年には505.7億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.86%です。この成長は、製造コストの削減、材料革新、そしてパネルの消費電力を15%削減する青色リン光エミッターの登場によって推進されています。特にアジア太平洋地域、中でも中国における生産能力の拡大は、コスト構造を再定義し、開口率を2倍にし、エネルギー消費を30%削減するマスクレス蒸着システムの導入を促しています。

市場の大きな成長機会は、折りたたみ式デバイス、大型テレビ、デジタル化された自動車内装に残されていますが、マイクロLEDやミニLED技術は、高輝度屋外ディスプレイや大型ディスプレイ分野での競争を激化させています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはディスプレイアプリケーションが収益の91.3%を占め、照明分野は2030年までに12.4%のCAGRで拡大すると予測されています。

* 技術別: 2024年のOLED市場シェアの96.1%をAMOLEDパネルが占め、PMOLEDは2030年までに最高の10.2%のCAGRを記録すると予想されています。

* フォームファクター別: 2024年にはフレキシブルパネルが67.8%のシェアを占め、透明パネルは13.6%の最速CAGRが見込まれています。

* 材料別: 2024年には基板材料が収益の40.9%を占め、エミッターおよび導電性材料は11.5%のCAGRで成長する見込みです。

* アプリケーション別: 2024年にはモバイルおよびタブレットがOLED市場規模の53.6%を占め、車載ディスプレイは15.9%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の44.7%を占め、中東・アフリカ地域は11.8%のCAGRで成長する見込みです。

グローバルOLED市場のトレンドと洞察

推進要因

1. 折りたたみスマートフォンの普及がフレキシブルAMOLEDの需要を牽引:

折りたたみスマートフォンは、OLED基板に求められる機械的要件を高め、業界の焦点をリジッドガラスから、180度の曲げに耐えるポリイミドフィルムへとシフトさせました。中国メーカーは韓国の先行企業との技術格差を縮め、OLED市場に大量生産能力を投入し、価格競争と新しいデザインの可能性を促進しています。折りたたみデバイスの継続的な学習は、2年以内に登場が期待されるロール可能スマートフォンやタブレットの基盤を築いています。

2. 大型パネルのコスト低下によるOLEDテレビの急速な普及:

2024年第4四半期にはOLEDテレビの出荷台数が200万台を超え、北米と西ヨーロッパでの需要急増により年間12.6%の成長を記録しました。レガシーLCDラインの廃止により生産能力の制約は残るものの、積極的なコスト学習曲線により、77インチOLEDと同サイズのミニLED LCDセットとの価格差は縮小しています。青色リン光材料とタンデムスタックアーキテクチャの進歩により、1,500ニッツを超えるピーク輝度を持つパネルが大幅に低い電力で実現可能になりました。

3. 自動車コックピットのデジタル化が曲面OLEDディスプレイの需要を加速:

AudiのA5 Digital Stageは、曲面45インチOLEDパノラマがドライバーと乗客の両方にとって視認性とコックピットの人間工学をどのように改善するかを示しました。プレミアムブランドは、複雑なプラスチック成形に頼ることなく内装を差別化するために、OLED計器、テールライト、アンビエントパネルを採用しています。優れた黒レベルと発光の柔軟性により、デザイナーはクラスター、インフォテインメント、HVACコントロールをダッシュボードの輪郭に沿った単一の積層体に統合できます。

4. ヨーロッパとアジアにおけるエネルギー効率の高い固体照明に対する政府のインセンティブ:

EUの2024/1781エコデザイン規制は、デジタル製品パスポートを導入し、エネルギー効率の高い照明を優遇する調達規則を強化し、OLED照明器具の需要成長を後押ししています。米国エネルギー省の基準も、2055年までにランプエネルギーを4兆BTU削減することを目標としており、世界的な政策の追い風を増幅させています。LEDは依然として安価ですが、OLEDの平面でグレアのない発光は、プレミアムオフィス、ホスピタリティ、自動車のアンビエントアプリケーションで注目を集めています。

5. ハイブリッドQD-OLED技術によるハイエンドモニターでのプレミアム色域実現:

QD-OLED技術は、OLEDの優れた黒レベルと量子ドットの色変換能力を組み合わせることで、ハイエンドモニター市場において、より広範で鮮やかな色域を提供し、プロフェッショナルクリエイターやゲーマーからの需要を喚起しています。

抑制要因

1. Gen-8.5基板における歩留まり課題が大型パネル供給を制限:

Gen-6からGen-8.5のマザーガラスサイズへのスケールアップは、欠陥伝播を指数関数的に増加させ、歩留まりを低下させ、平方メートルあたりのコストを上昇させています。Applied MaterialsのMAX-OLEDのようなマスクレス蒸着プラットフォームは、ピクセルごとのパターニングを可能にし、開口率を2倍にし、輝度を3倍にし、大型基板での寿命を5倍に延ばす可能性があります。

2. リン光エミッターに関する特許の集中がロイヤリティ負担を増加:

Universal Display Corporation(UDC)は、赤、緑、そして今後登場する青色リン光ドーパントに関する広範な特許を保有しており、OLED市場全体で材料費を上昇させるライセンス料を徴収しています。青色PHOLEDの寿命安定化の遅れは、2025年後半への量産開始を延期させ、パネルメーカーは蛍光とリン光の青色ピクセルを組み合わせたハイブリッドスタックを維持せざるを得ない状況です。

3. マイクロLEDの成熟が屋外サイネージにおけるOLEDの競争力を脅かす:

マイクロLED技術の成熟は、特に高輝度が求められる屋外サイネージ市場において、OLEDの競争力を脅かしています。マイクロLEDは、優れた輝度、コントラスト、寿命を提供し、OLEDがこれまで優位に立っていた一部のアプリケーションで代替となる可能性を秘めています。

セグメント分析

* 製品タイプ別: ディスプレイの優位性が市場の進化を牽引

ディスプレイモジュールは2024年のOLED市場収益の91.3%を占め、スマートフォンとテレビの普及によってその地位を強化しています。照明分野のOLED市場規模は依然として控えめですが、超薄型フォームファクターとグレアフリー表面がプレミアムワークスペースや自動車のアンビエントシステムで受け入れられ、12.4%のCAGRで加速しています。OLED市場は、共通のTFTバックプレーンの再利用、カラーフィルターのインクジェット印刷、共有ドライバーICプラットフォームなど、反復的なコスト削減イニシアチンの恩恵を受けています。

* 技術別: AMOLEDの優位性が新たな課題に直面

アクティブマトリックスOLED(AMOLED)パネルは、120Hzおよび可変リフレッシュレートのゲーミングワークロードをサポートする薄膜トランジスタに支えられ、2024年の出荷台数の96.1%を占めました。パッシブマトリックスOLED(PMOLED)は、シンプルなウェアラブル、産業用ゲージ、スマートカードで依然として関連性があり、フォトグラフィステップを省略する費用対効果の高いインクジェットフロントプレーンによって、予測される10.2%のCAGRが推進されています。しかし、AMOLEDのリーダーシップは、マスクレスフォトグラフィ、eLeapピクセル分割、レーザー誘起量子ドットパターニングによって試されており、これらはより高い開口率と色容量を約束します。

* フォームファクター別: フレキシブルイノベーションがアプリケーションを再構築

フレキシブルパネルは2024年に収益の67.8%を占め、モバイルOEMが折りたたみ式、曲面、エッジツーエッジデザインに戦略的な重きを置いていることを示しています。CES 2025で発表された三つ折りタブレットのコンセプトは、パネルの曲げ半径が2mmを下回ると、OLED市場がデバイスカテゴリを継続的に再考していることを示しています。予測期間中に13.6%で成長すると予測される透明OLEDは、自動車のヘッドアップディスプレイ、博物館のショーケース、小売店の冷凍庫ドアなど、視覚的な遮蔽なしに情報オーバーレイを再考する新しいユースケースを開拓しています。

* 材料別: 基板エンジニアリングがイノベーションを推進

ポリイミドフィルム、超薄型ガラス、エッジシール構造が機械的耐久性と歩留まりを左右するため、基板投入は2024年の総支出の40.9%を占めました。OLED市場は、これらの基板を高バリアフィルムとレーザーパターニングされた金属トレースと統合し、フレキシブル寿命と熱安定性を保護しています。エミッターおよび導電性材料は、青色リン光化学と量子ドットを注入した色変換によって11.5%のCAGRで成長を牽引しており、色域を広げ、電流効率を35 cd/A以上に高めています。

* アプリケーション別: モバイルのリーダーシップが自動車分野の変革に直面

スマートフォンとタブレットは2024年の収益の53.6%を占め、OLED市場がフラッグシップハンドセットディスプレイのベンチマークとしての起源を証明しています。Appleが2025年のiPhone SEラインを6.1インチOLEDに移行する決定は、LCDバックプレーンからの不可逆的な転換を確認し、AMOLEDを事実上の標準としてさらに確立しています。しかし、自動車のクラスターとインフォテインメントモジュールは、プレミアムOEMが一体型のピラーツーピラー画面とアンビエント照明を求めることで、15.9%のCAGRで成長する見込みです。

地域分析

* アジア太平洋: 2024年の収益の44.7%を占め、有機材料メーカーから中国と韓国に集中するGen-6およびGen-8.5工場までの深いサプライチェーン統合を反映しています。地方自治体のインセンティブと長期的な設備投資により、中国ベンダーは設備容量で先行し、韓国の競合他社は高輝度プレミアム分野で品質のリードを維持しています。

* 北米: 大規模な工場は少ないものの、高ASPのテレビやスマートフォンを通じて価値を創出し、OLEDWorks-JDIアライアンスのような新興製造イニシアチブを米国で推進しています。2024年第4四半期には、77~83インチOLEDテレビの地域需要が前年比19%急増しました。

* ヨーロッパ: エコデザイン規制に基づくエネルギー効率の高い家電製品への強い買い替え需要と、成熟市場におけるプレミアムなオーディオビジュアル体験への嗜好に支えられ、第2位の消費拠点となっています。特にドイツの自動車メーカーは、次世代コックピットに曲面クラスターとアンビエント照明を組み込むインテグレーターパートナーシップを通じて、自動車OLEDの開発を促進しています。

* 中東・アフリカ: 可処分所得の増加と、小売店のファサードや情報キオスクに透明パネルを統合するスマートシティ投資に支えられ、小規模ながら最速の11.8%のCAGRが見込まれています。インドは国内ディスプレイエコシステムを育成しており、Tata Electronics、Himax、Powerchip間の合意は、Gen-6 AMOLEDパイロットラインの立ち上げを目指し、輸入依存度を減らす政策意図を示しています。

競合状況

OLED市場における競争は激化しており、中国のパネルメーカーは、政府支援の資金調達を活用して成都、武漢、合肥に多ライン複合施設を展開し、韓国の先行企業との技術格差を縮めています。Samsung DisplayとLG Displayは、従来のリーダーとして、高マージンセグメント(タンデムITパネル、量子ドット変換モニター)に注力しつつ、大型テレビ向けの白色OLED容量を確保するためのクロスサプライ契約も締結しています。Universal Display Corporationはリン光材料に対する重要な支配力を維持しており、その41.9%の営業利益率は、広範な特許ポートフォリオから得られる価格決定力を示しています。Applied Materials、Nikon、Canon Tokkiは、リソグラフィ、インクジェット、蒸着ハードウェアの進化を通じて生産性向上を左右する重要なイネーブラーとして機能しています。

戦略的な動きとしては、LG Displayが中国のLCD工場を完全に売却し、8.6世代IT AMOLEDラインに資金を投入したこと、Samsung DisplayがQD-OLEDモニター製品を拡大する動き、BOEが国内スマートフォンOEM向けにフレキシブルGen-6ラインの量産を加速していることなどが挙げられます。マスクレスフォトグラフィなどの設備技術の進歩は、変動費構造を低下させ、参入障壁を侵食し、既存企業に青色エミッターの品質、タンデムスタックの寿命、アフターサービス保証の延長による差別化を促しています。

主要企業

* ソニー株式会社

* パイオニア株式会社

* LGディスプレイ株式会社

* サムスンディスプレイ株式会社

* ユニバーサルディスプレイコーポレーション

最近の業界動向

* 2025年5月: LG Displayは、ハイブリッドタンデムスタックを使用した青色リン光OLEDパネルの商用検証を達成し、15%の電力削減を可能にしました。

* 2025年5月: Universal Display Corporationは、青色エミッターの進展を背景に、通年の売上高ガイダンスを6億4000万ドルから7億ドルに引き上げました。

* 2025年4月: Samsung Displayは、QD-OLEDモニターに牽引され、2025年第1四半期の売上高が5.9兆韓国ウォンを計上しました。

* 2025年4月: LG Displayは、OLEDが収益の55%を占めるようになり、2025年第1四半期の営業利益が335億韓国ウォンとなり黒字転換しました。

* 2025年3月: Tata Electronicsは、HimaxおよびPSMCと提携し、インド初のAMOLEDパイロットラインを建設すると発表しました。

* 2025年2月: OLEDWorksとJapan Displayは、米国における先進OLED製造の確立に合意しました。

本レポートは、有機EL(OLED)市場に関する包括的な分析を提供しています。OLEDは、有機物質を発光層として利用するLED技術であり、優れたコントラスト、広い視野角、真の黒レベルを実現する高品質ディスプレイを特徴としています。本調査では、世界市場におけるOLEDディスプレイおよび照明製品の売上高を追跡し、主要な市場パラメーター、成長要因、主要ベンダーを分析しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も評価しています。

市場規模と成長予測

OLED市場は、2025年には316億米ドルと評価されており、2030年までに505.7億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は9.86%です。

市場のセグメンテーション

市場は、製品タイプ(ディスプレイ、照明)、技術(パッシブマトリックスOLED、アクティブマトリックスOLED)、フォームファクター(フレキシブル、リジッド、透明)、材料(基板材料、封止材料、エミッターおよび導電性材料、バックプレーンおよびその他の材料)、アプリケーション(モバイル・タブレット、テレビ、自動車ディスプレイ、スマートウォッチ・ウェアラブル、デジタルサイネージ・大型ディスプレイ、PCモニター・ラップトップ、その他)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)にわたって詳細に分析されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 折りたたみ式スマートフォンの普及によるフレキシブルAMOLED需要の急増。

* 大型パネルのコスト低下に伴うOLEDテレビの急速な普及。

* 自動車コックピットのデジタル化による曲面OLEDディスプレイ需要の加速。

* 欧州およびアジアにおけるエネルギー効率の高い固体照明に対する政府奨励金。

* ハイブリッドQD-OLED技術によるハイエンドモニターでのプレミアム色域の実現。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* Gen-8.5基板における歩留まりの課題が大型パネルの供給を制限。

* リン光エミッターに関する特許の密集がロイヤリティ負担を増加。

* Micro-LED技術の成熟が屋外サイネージ分野におけるOLEDの競争力を脅かす可能性。

主要な洞察と将来展望

* 最速成長アプリケーション: 自動車ディスプレイは、電気自動車や自動運転車における大型曲面スクリーンの需要増加により、CAGR 15.9%で最も急速に成長するアプリケーションセグメントと予測されています。

* 青色リン光材料の重要性: 青色リン光エミッターは、消費電力を約15%削減し、高輝度化を可能にすることで、モバイル機器のバッテリー寿命延長やテレビのエネルギーコスト削減に貢献します。

* フレキシブルOLEDと透明OLEDの違い: フレキシブルパネルはポリイミド基板を使用し、折り曲げや湾曲を可能にします。一方、透明パネルは光を透過させ、ヘッドアップディスプレイやシースルー小売スクリーンなどに利用されます。

* 高成長地域: アジア太平洋地域以外では、中東・アフリカ地域がCAGR 11.8%で最も高い相対的成長見込みを示しており、次いで北米が続きます。これらはプレミアムTVや自動車需要に牽引されています。

* Mini-LEDおよびMicro-LEDとの競合: OLEDは自発光ピクセルにより完璧な黒と柔軟性を提供しますが、Mini-LEDは低コストでより高いピーク輝度を提供し、Micro-LEDは長寿命で高輝度の屋外用途をターゲットとしています。青色エミッターとタンデムスタックの継続的な改善が、OLEDのプレミアムな優位性を維持するのに役立っています。

競争環境

市場の集中度、戦略的動向、市場シェア分析が行われており、Samsung Display Co., Ltd.、LG Display Co., Ltd.、BOE Technology Group Co., Ltd.などの主要ベンダーのプロファイルが含まれています。

本レポートは、OLED市場の現状、将来の成長機会、および競争環境を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 折りたたみ式スマートフォンの採用急増がフレキシブルAMOLEDの需要を牽引

- 4.2.2 大面積パネルのコスト低下によるOLED TVの急速な普及

- 4.2.3 車載コックピットのデジタル化が湾曲型OLEDディスプレイの需要を加速

- 4.2.4 欧州およびアジアにおけるエネルギー効率の高い固体照明に対する政府のインセンティブ

- 4.2.5 ハイブリッドQD-OLED技術によるハイエンドモニターでのプレミアム色域の実現

- 4.3 市場の阻害要因

- 4.3.1 第8.5世代基板における歩留まりの課題が大型パネルの供給を制限

- 4.3.2 リン光発光体に関する特許の密集がロイヤリティ負担を増加

- 4.3.3 Micro-LEDの成熟が屋外サイネージにおけるOLEDの競争力を脅かす

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ディスプレイ

- 5.1.2 照明

- 5.2 テクノロジー別

- 5.2.1 パッシブマトリックスOLED (PMOLED)

- 5.2.2 アクティブマトリックスOLED (AMOLED)

- 5.3 フォームファクタータイプ別

- 5.3.1 フレキシブル

- 5.3.2 リジッド

- 5.3.3 透明

- 5.4 材料別

- 5.4.1 基板材料

- 5.4.2 封止材料

- 5.4.3 発光材料および導電材料

- 5.4.4 バックプレーンおよびその他の材料

- 5.5 用途別

- 5.5.1 モバイルおよびタブレット

- 5.5.2 テレビ

- 5.5.3 車載ディスプレイ

- 5.5.4 スマートウォッチおよびウェアラブル

- 5.5.5 デジタルサイネージおよび大型ディスプレイ

- 5.5.6 PCモニターおよびラップトップ

- 5.5.7 その他の用途

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Samsung Display Co., Ltd.

- 6.4.2 LG Display Co., Ltd.

- 6.4.3 BOE Technology Group Co., Ltd.

- 6.4.4 Tianma Microelectronics Co., Ltd.

- 6.4.5 Visionox Technology Inc.

- 6.4.6 TCL China Star Optoelectronics Technology Co., Ltd.

- 6.4.7 シャープ株式会社

- 6.4.8 ソニー株式会社

- 6.4.9 Universal Display Corporation

- 6.4.10 パイオニア株式会社

- 6.4.11 OLEDWorks LLC

- 6.4.12 OSRAM Opto Semiconductors GmbH

- 6.4.13 Winstar Display Co., Ltd.

- 6.4.14 Raystar Optronics Inc.

- 6.4.15 Ritek Corporation

- 6.4.16 WiseChip Semiconductor Inc.

- 6.4.17 AUO Corporation

- 6.4.18 Acuity Brands, Inc.

- 6.4.19 Yeolight Technology Co., Ltd.

- 6.4.20 Hella GmbH and Co. KGaA

- 6.4.21 Kopin Corporation

- 6.4.22 Pixelligent Technologies, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機EL(Organic Light-Emitting Diode)は、特定の有機材料に電圧を印加することで自らが発光する現象、すなわち電界発光を利用したデバイスです。この技術は、バックライトを必要とせず、画素一つ一つが独立して発光するため、従来の液晶ディスプレイ(LCD)と比較して、非常に薄型で軽量なディスプレイを実現できます。また、完全な黒を表現できることから無限に近い高コントラスト比、広視野角、高速応答性、そして高い色再現性といった優れた表示性能を誇ります。基本的な構造は、アノードとカソードの電極の間に、正孔輸送層、発光層、電子輸送層といった複数の有機薄膜が積層された形をしており、電圧をかけると電子と正孔が発光層で再結合し、光を放出します。

有機ELディスプレイにはいくつかの種類が存在します。まず、駆動方式によって「PMOLED(Passive Matrix OLED)」と「AMOLED(Active Matrix OLED)」に大別されます。PMOLEDはシンプルな構造で製造コストが低いものの、各画素を個別に制御できないため、大型化や高精細化には不向きで、主に小型のモノクロディスプレイやウェアラブルデバイスの一部に用いられます。一方、AMOLEDは各画素に薄膜トランジスタ(TFT)を搭載し、個別に電流を制御することで、高精細で大型のディスプレイを実現可能であり、現在のスマートフォンやテレビの主流となっています。発光方式では、白色発光層とカラーフィルターを組み合わせてフルカラー表示を行う「WOLED(White OLED)」が大型テレビ向けに広く採用されています。また、青色OLEDを光源とし、量子ドット層で赤と緑の光に変換する「QD-OLED(Quantum Dot OLED)」は、より高い色純度と輝度を実現し、プレミアムテレビ市場で注目を集めています。その他にも、透明な電極と基板を用いることでディスプレイ自体が透明になる「透明OLED」や、プラスチック基板を使用することで曲げたり折りたたんだりできる「フレキシブルOLED」など、多様な形態の有機ELが開発されています。

有機ELの優れた特性は、多岐にわたる用途で活用されています。最も普及しているのはスマートフォンやタブレットなどのモバイルデバイスで、その薄型軽量性、高精細な表示、低消費電力(特に黒表示時)が評価されています。テレビ市場では、完全な黒の表現による圧倒的なコントラストと広視野角が、プレミアムモデルの地位を確立しています。また、スマートウォッチなどのウェアラブルデバイスでは、小型でフレキシブルな特性がデザインの自由度を高めています。車載ディスプレイにおいても、高い視認性、デザインの柔軟性、耐環境性から採用が進んでいます。さらに、面発光という特性を活かした薄型でデザイン性の高い照明、VR/ARデバイスにおける高速応答性と高解像度、そして透明OLEDを用いた革新的なサイネージなど、その応用範囲は広がり続けています。

有機ELに関連する技術や競合技術も多々存在します。従来のディスプレイ技術であるLCD(液晶ディスプレイ)は、バックライトが必要な点で有機ELとは異なりますが、コストや寿命、輝度といった点で依然として強みを持っています。次世代ディスプレイ技術として注目される「MicroLED」は、有機ELと同様に自発光型であり、高輝度、長寿命、高効率といった点で有機ELの課題を克服する可能性を秘めており、将来的な競合または補完関係が予想されます。また、サムスンが展開する「QLED」は、量子ドット技術を用いたLCDの一種であり、有機ELとは異なる技術ながら、市場ではプレミアムディスプレイとして競合関係にあります。製造技術では、溶液プロセスで有機EL層を形成する「印刷型OLED」が、材料利用効率の向上やコスト削減、大型化、フレキシブル化の可能性を秘めており、今後の普及が期待されています。有機材料は水や酸素に弱いため、ディスプレイの長寿命化には高信頼性の「封止技術」が不可欠であり、またAMOLEDの性能を左右する「TFT(薄膜トランジスタ)技術」の進化も重要です。発光効率や寿命、色純度を向上させるための「有機材料開発」も、有機EL技術の発展を支える基盤となっています。

市場背景を見ると、有機ELディスプレイ市場は、特にスマートフォン市場での普及を牽引役として急速に拡大してきました。小型・中型AMOLED市場ではサムスンディスプレイが圧倒的なシェアを誇り、大型WOLED市場ではLGディスプレイが独占的な地位を築いています。中国のBOEやCSOTといったメーカーも生産能力を増強し、市場での存在感を高めています。有機ELの最大の利点は、前述の通り、高コントラスト、完全な黒、広視野角、高速応答、薄型軽量、フレキシブル性といった表示性能の高さにあります。しかし、製造コストの高さ(特に大型パネル)、有機材料の寿命(特に青色発光材料)、長時間同じ画像を点灯し続けることによる「焼き付き」(残像現象)、そして輝度の限界といった課題も抱えています。これらの課題は、技術革新によって徐々に克服されつつありますが、依然としてLCDからの置き換えやMicroLEDとの将来的な競争において重要な要素となっています。

将来展望として、有機EL技術はさらなる進化と応用範囲の拡大が期待されています。まず、製造プロセスの改善や材料コストの低減、そして印刷型OLEDの普及により、ディスプレイの「コストダウン」が進むでしょう。これにより、より幅広い製品カテゴリでの採用が加速すると考えられます。次に、発光材料、特に青色OLED材料の改良により、ディスプレイの「輝度向上」と「寿命延長」が実現され、焼き付きのリスクも低減されるでしょう。これにより、屋外での視認性向上や、より長期間の使用が可能になります。また、フレキシブルOLEDや透明OLEDの技術はさらに進化し、折りたたみスマートフォンや巻き取り式テレビ、自動車の窓やスマートウィンドウ、ウェアラブルデバイスの多様化、医療分野、そしてAR/VRデバイスの進化など、これまでにない「新アプリケーション」の創出を促すでしょう。環境負荷低減の観点からは、製造プロセスの効率化やリサイクル技術の確立も重要な課題となります。将来的には、MicroLEDとの技術的な棲み分けや、それぞれの得意分野での共存、あるいは技術融合の可能性も探られることになり、ディスプレイ技術の未来を形作る上で有機ELは引き続き中心的な役割を担っていくことでしょう。