OLEDパネル市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

OLEDパネル市場は、タイプ(フレキシブル、リジッド、透明)、表示駆動方式(PMOLEDディスプレイ、AMOLEDディスプレイ)、サイズ(小型OLEDパネル、中型OLEDパネル、大型OLEDパネル)、製品(モバイル・タブレット、テレビ、車載、ウェアラブル)、および地域によって区分されます。市場規模および予測は、上記すべてのセグメントについて米ドル建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

OLEDパネル市場の概要

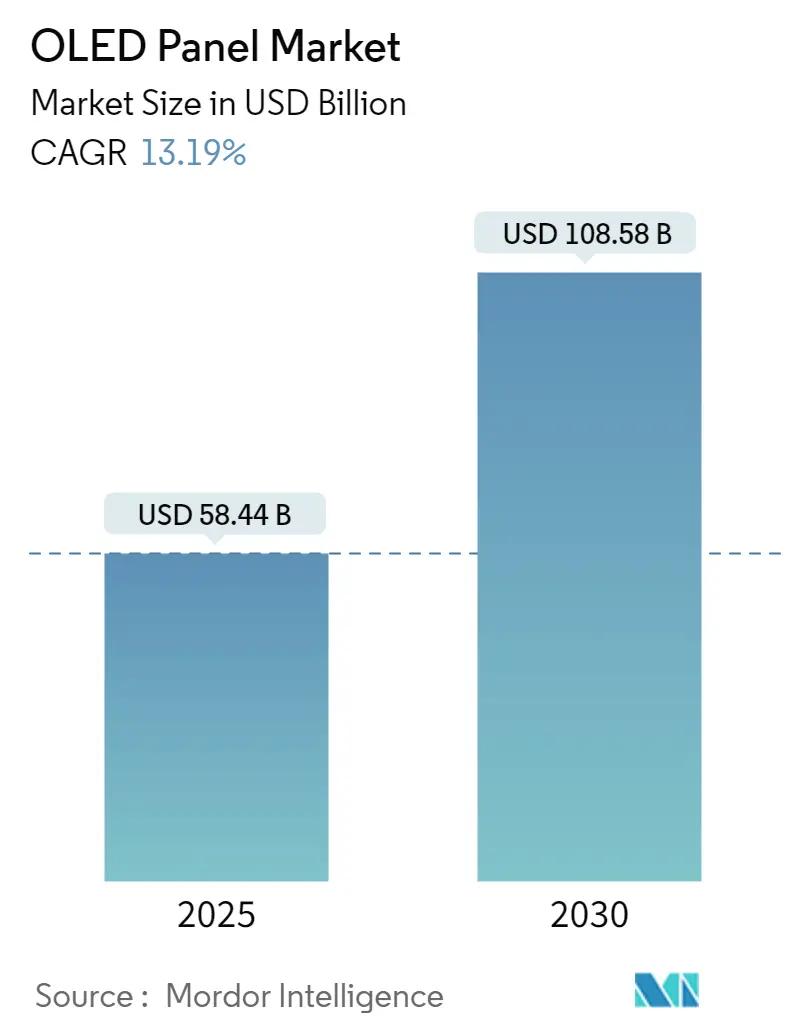

OLEDパネル市場は、2025年には584.4億米ドルと推定され、2030年には1085.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.19%です。この市場は、タイプ別(フレキシブル、リジッド、透明)、ディスプレイアドレス方式別(PMOLEDディスプレイ、AMOLEDディスプレイ)、サイズ別(小型、中型、大型OLEDパネル)、製品別(モバイル・タブレット、テレビ、自動車、ウェアラブル)、および地域別にセグメント化されています。

OLEDは、より大きな画面サイズ、改善された8K(7680 x 4320ピクセル)解像度、および比較的新しいフォームファクターを特徴とする、重要なディスプレイ技術トレンドです。サムスンやLGといった企業は、長らくフレキシブルOLEDディスプレイの実験を行っており、特にサムスンは現在、すべてのフラッグシップデバイスに湾曲したフレキシブルOLEDパネルを採用しています。

OLEDは、各ピクセルが独立して制御され、自ら発光するエミッシブディスプレイを可能にします(バックライトユニットから光を得るLCDとは異なります)。OLEDディスプレイは、鮮やかな色彩、素早い動き、そして最も重要なことに高いコントラスト比を含む優れた視覚品質を提供します。特に、「真の」黒を表現できる点が特徴です(LCDは照明の性質上、これを実現できません)。さらに、OLEDのシンプルなアーキテクチャは、フレキシブルで透明なパネルの製造を非常に容易にします。

視野角と黒レベルにおける複数の利点から、OLEDテレビは多くの地域で需要が急増しています。ICDMによると、テレビの解像度を評価する上でコントラスト変調は純粋なピクセル数よりも重要であり、OLEDテレビディスプレイはこの需要に応えています。

市場普及モデルに基づくと、フレキシブルOLEDは予測期間中に高い市場浸透率を示すと予想されています。中国などの主要市場におけるスマートフォンの成熟に伴い、スマートフォンメーカーはフレキシブルOLEDを組み込んだ新しい折りたたみ式電話モデルを開発しており、今後数年間で大きな成長の可能性を秘めています。

大量生産は企業が規模の経済を達成することを可能にし、それによってデバイスメーカーはデバイス全体の価格を削減することで利益を得ます。現在、OLEDを使用しているテレビメーカーは少数に過ぎず、この技術はミッドレンジ市場には高価すぎると考えられています。多くのフィットネスバンドやシンプルなスマートウォッチデバイスはPMOLEDディスプレイを採用しています。例えば、FitbitのChargeバンドは小型のモノクロ(白)PMOLEDディスプレイを使用しています。OLEDの薄さ、柔軟性、外観は、LCDと比較してウェアラブルアプリケーションにとって有望な技術であることを示しています。さらに、単純な決定論的予測に基づくと、量子ドットベースのOLEDディスプレイパネルの需要は予測期間中に指数関数的に急増すると予想されています。

グローバルOLEDパネル市場のトレンドと洞察

スマートフォンのAMOLEDディスプレイは高い成長を遂げると予想されています。

AMOLEDは、タブレット、スマートウォッチ、ゲーム機、デジタルカメラ、ポータブル音楽プレーヤー、音楽制作機器で使用されるOLEDディスプレイ技術です。ラインピクセル状態は、薄膜トランジスタ(TFT)と蓄積コンデンサを使用して保存されます。AMOLEDパネルは、パッシブマトリックス有機発光ダイオード(PMOLED)よりもはるかに高速で、あらゆるサイズのディスプレイに容易に適合します。さらに、以前のディスプレイ技術よりもエネルギー効率が高く、より鮮やかな画質と広い視野角を提供し、動きへの応答も迅速です。

世界的に、急速な都市化、所得水準の向上、レジャーおよびエンターテイメント需要の拡大は、家電製品の販売に好影響を与えています。これは、AMOLEDディスプレイ分野の拡大を促進する最も重要な要因の一つです。スーダン、シリア、ジンバブエなど、いくつかの地域でのインフレの結果、製造の運営費用は上昇すると予想されています。しかし、AMOLEDディスプレイは、画質の向上や高解像度ディスプレイなど、他のディスプレイ技術に比べて多くの利点を提供しており、これらが市場の拡大を推進しています。

フレキシブルAMOLEDディスプレイは、消費電力が少なく、他のディスプレイよりも手頃な価格であるため、携帯電話、モニター、ウェアラブル技術の製造に頻繁に使用されています。スーダン、シリア、インドなど、多くの地域でのインフレの結果、製造の運営費用は上昇すると予想されています。

技術の進歩とスマートフォンのOLEDディスプレイの使用増加は、有利な成長機会を提供しています。さらに、LG、フィリップス、ソニーなどの主要な電子機器企業によるOLED開発への投資の増加は、成長期間中の業界の進化を推進するでしょう。例えば、2022年6月には、LGディスプレイが韓国のベーカリーであるパリバゲットと協力し、デジタルスクリーンとして使用するために38台の透明OLEDディスプレイを設置しました。

さらに、OLEDパネルは追加のバックライトを必要とせず、自ら発光するため、スマートフォンで従来使用されてきたフラットパネルディスプレイを凌駕しています。加えて、薄型化や高輝度出力などの優れた特性により、モバイルメーカーは製品にAMOLEDパネルをますます組み込むようになっており、これが市場の成長を促進すると考えられます。

また、OLEDパネル市場のリーダーの一つであるサムスンは、ほとんどのスマートフォンにAMOLEDおよびSuper AMOLEDディスプレイ技術を組み込んでいます。多数のディスプレイ工場によるAMOLED生産ライン拡大への継続的な投資は、市場におけるAMOLEDの普及率を高めるでしょう。さらに、スマートフォンの普及率の増加に伴う世界的なスマートフォンディスプレイの需要増加は、市場におけるAMOLEDパネルの需要を促進すると予想されます。

アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、LGやサムスンを含む主要なプレーヤーのほとんどがこの地域に製造施設を持っているため、OLEDパネルにとって最大の市場です。さらに、多くのテレビおよびサイネージディスプレイメーカーやその他のベンダーがAPAC地域に本社を置いています。

米国と中国の貿易戦争により、中国政府が計画した予算の大部分がディスプレイ産業に投入されています。一方、集中的な投資促進産業の一つである半導体産業は困難を予見しています。

韓国は小規模ながらも、OLED技術の学術研究開発に投資しています。同国はLGやサムスンといった電子機器大手からの巨額の投資を目の当たりにしています。

中国は世界のOLEDパネル製造能力の43%を支配する勢いで、ライバルである韓国の55%(米国の市場情報会社Display Supply Chain Consultants (DSCC)による2022年末の予測)に迫っています。BOE Technology GroupとTCL China Star Optoelectronics Technology (TCL CSOT)という2つの中国のパネルメーカーは、多額の国家補助金を受けて2019年頃から生産を増やしています。有機EL(OLED)パネルは、液晶ディスプレイパネルと同様に多くの方法で開発・製造されますが、より深い技術的知識を持つエンジニアを必要とします。

中国は世界の製造拠点です。消費財の最大の輸出国の一つであり、世界で最も急速に成長している消費者市場です。同国は世界最大のテレビ市場の一つを誇っています。例えば、LGは中国の小売業者やテレビメーカーと協力してOLEDパネル事業を拡大する計画です。この地域ではOLEDディスプレイパネルの販売が指数関数的に成長すると予想されています。

競争環境

OLEDパネル市場は、多くのプレーヤーが国内および国際規模で事業を展開しているため、断片的で競争が激しいです。また、パネルメーカーは様々なプレーヤーのために代替技術に投資しており、プレーヤー間の激しい競争を示しています。市場の主要プレーヤーは、Samsung Display Co. Ltd.、LG Display Co. Ltd.、Sony Corporationです。

2023年5月、Samsung Displayは、タブレットコンピューターやラップトップのモビリティに革命を起こすことを目的としたRollable Flexと、個別のモジュールを取り付けることなくパネルに血圧センサーと指紋センサーを組み込むことで追加の有用性を提供するSensor OLEDディスプレイを発表しました。これらのOLEDの進歩により、サムスンは新しい市場セグメントを確立し、支配したいという意欲を示しています。

2023年3月、Sony Electronics Inc.は、最高のホームエンターテイメント体験を提供するために、BRAVIA XR TVラインナップを発表しました。BRAVIA XRラインナップには、X95LおよびX93L Mini LED、X90L Full Array LED、A95L QD-OLED、A80L OLEDの5つの新モデルが含まれています。すべてのモデルには、顧客が没入型ビデオ、ストリーミングアプリケーション、ゲーム、その他のアクティビティを楽しむことができる機能が搭載されています。

最近の業界動向

* 2023年1月:ディスプレイ技術のパイオニアであるLG Displayは、CES 2023で第3世代OLED TVパネルを発表しました。「META Technology」に基づいたこの最新のOLED TVパネルは、可能な限り最高の画質を提供します。同社の最新OLEDディスプレイは、META Technologyを利用して、標準OLED製品よりも60%明るく、30%広い視野角を持つ画像を生成します。

* 2023年1月:Samsung Displayは、77インチのQuantum Dot OLEDパネルを生産すると発表しました。この会社は、Samsung Electronics、Sony、およびこの技術を採用したい他のテレビ会社向けにQuantum Dot OLEDテレビを製造しています。

* 2022年6月:LG Electronicsは、インドでCineBeamプロジェクターとUltraFine Display OLEDを発売しました。同社の2つの新製品は、最先端の機能とインテリアに優しいデザインで、卓越した視聴体験を提供すると主張しています。新しいLG CineBeam HU715Qプロジェクターは、LGのWebOSオペレーティングシステムを搭載しています。32EP950 UltraFine OLED Proは、真の10ビットカラー、99%のDCI-P3色域カバー率、99%のAdobe RGB色域カバー率を備えたプロフェッショナルグレードのモニターです。

OLEDパネル市場レポート概要

本レポートは、有機EL(OLED)パネル市場に関する包括的な分析を提供しています。OLEDは「Organic Light-Emitting Diode」の略称であり、従来のディスプレイ技術とは異なり、有機分子が発光するLEDを利用する技術です。この有機ELは、世界で最も優れたディスプレイパネルを製造できるとされており、複数の有機薄膜を2つの導体で挟み込むシンプルな構造が特徴です。電流を供給することで強い光を生成し、他のディスプレイ技術に比べて多くの利点を提供します。

市場規模と成長予測

OLEDパネル市場は、2024年に507.3億米ドルと推定されています。2025年には584.4億米ドルに達し、その後2025年から2030年にかけて年平均成長率(CAGR)13.19%で力強く成長し、2030年には1085.8億米ドル規模に達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データも提供し、将来の市場動向を詳細に分析しています。

市場の推進要因と課題

市場の成長を牽引する主要な要因としては、スマートフォンにおけるOLEDディスプレイの採用が急速に増加している点が挙げられます。OLEDは、薄型化、高コントラスト、広視野角といった特性から、モバイルデバイスでの需要が高まっています。また、各国政府がOLED技術の開発に対して積極的な支援を行っていることも、市場拡大に大きく貢献しています。

一方で、市場にはいくつかの課題も存在します。特に、量子ドット(Quantum Dot)技術やマイクロLED(Micro LED)技術といった競合する次世代ディスプレイ技術の進化は、OLED市場にとって潜在的な脅威となり得ます。これらの技術は、OLEDの優位性に挑戦し、市場シェアを奪う可能性があります。

市場セグメンテーション

OLEDパネル市場は、多角的な視点から詳細にセグメント化され、分析されています。

* タイプ別: フレキシブルOLED、リジッドOLED、透明OLEDの3つの主要なタイプに分類されます。フレキシブルOLEDは、折りたたみスマートフォンやウェアラブルデバイスなど、革新的な製品デザインを可能にしています。

* 表示方式別: パッシブマトリックス型OLED(PMOLED)ディスプレイとアクティブマトリックス型OLED(AMOLED)ディスプレイに分けられます。AMOLEDは、高解像度と高速応答性から、スマートフォンやテレビで広く採用されています。

* サイズ別: 小型OLEDパネル、中型OLEDパネル、大型OLEDパネルに区分され、それぞれの用途に応じた市場動向が分析されます。

* 製品別: モバイルおよびタブレット、テレビ、車載ディスプレイ、ウェアラブルデバイスといった主要な製品分野に加え、照明製品、ヘルスケア機器、家電製品などの「その他の製品」も含まれます。これにより、OLED技術の幅広い応用範囲が示されています。

* 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、イタリア、フランスなど)、アジア太平洋(中国、日本、韓国、インドなど)、中南米(ブラジル、メキシコなど)、中東・アフリカといった主要な地理的地域に分類され、各地域の市場特性と成長機会が評価されています。最終レポートでは、アジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合して分析されます。

地域別市場動向

地域別の分析では、2025年においてアジア太平洋地域がOLEDパネル市場で最大の市場シェアを占めると予測されています。これは、主要なOLEDパネルメーカーがこの地域に集中していることや、スマートフォン、テレビなどの最終製品の生産拠点が多いことが背景にあります。一方、欧州地域は予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、新たな市場機会が期待されます。

競争環境と主要企業

OLEDパネル市場における主要なプレイヤーとしては、Samsung Display Co. Ltd、LG Display Co., Ltd、Sony Corporation、Pioneer Corporation、Raystar Optronics Inc.などが挙げられます。これらの企業は、技術革新、生産能力の拡大、戦略的パートナーシップを通じて市場での競争力を高めています。レポートでは、これらの主要企業のプロファイルも詳細に分析されています。

レポートの構成要素

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概要、業界の魅力度を測るポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、業界バリューチェーン分析、COVID-19が市場に与える影響の評価、ベンダー市場シェア、競合状況、投資分析、そして市場の将来性といった多岐にわたる項目で構成されており、OLEDパネル市場の現状と将来に関する包括的かつ深い洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19が市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 スマートフォンにおけるOLEDの採用増加

- 5.1.2 各国政府によるOLED技術開発への支援

-

5.2 市場の課題

- 5.2.1 量子ドット技術とマイクロLED技術の進化

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 フレキシブル

- 6.1.2 リジッド

- 6.1.3 透明

-

6.2 ディスプレイアドレス方式別

- 6.2.1 PMOLEDディスプレイ

- 6.2.2 AMOLEDディスプレイ

-

6.3 サイズ別

- 6.3.1 小型OLEDパネル

- 6.3.2 中型OLEDパネル

- 6.3.3 大型OLEDパネル

-

6.4 製品別

- 6.4.1 モバイルおよびタブレット

- 6.4.2 テレビ

- 6.4.3 自動車

- 6.4.4 ウェアラブル

- 6.4.5 その他の製品(照明製品、ヘルスケア、家電製品)

-

6.5 地域別*

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.2 ヨーロッパ

- 6.5.2.1 イギリス

- 6.5.2.2 ドイツ

- 6.5.2.3 イタリア

- 6.5.2.4 フランス

- 6.5.3 アジア

- 6.5.3.1 中国

- 6.5.3.2 インド

- 6.5.3.3 日本

- 6.5.3.4 韓国

- 6.5.3.5

- 6.5.4 オーストラリアおよびニュージーランド

- 6.5.5 ラテンアメリカ

- 6.5.5.1 ブラジル

- 6.5.5.2 メキシコ

- 6.5.6 中東およびアフリカ

7. ベンダー市場シェア

8. 競争環境

-

8.1 企業プロフィール

- 8.1.1 Samsung Display Co. Ltd

- 8.1.2 LG Display Co., Ltd

- 8.1.3 ソニー株式会社

- 8.1.4 パイオニア株式会社

- 8.1.5 Raystar Optronics Inc.

- 8.1.6 Ritek Corporation

- 8.1.7 OSRAM OLED GmbH

- 8.1.8 WiseChip Semiconductor Inc.

- 8.1.9 Winstar Display Co. Ltd

- 8.1.10 Visionox Co. Ltd

- ※リストは網羅的ではありません

9. 投資分析

10. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

OLEDパネルは、有機エレクトロルミネッセンス(Organic Electro-Luminescence)の略称である有機ELを用いた表示装置を指します。これは、有機材料に電圧を印加することで自ら発光する現象を利用したディスプレイ技術です。従来の液晶ディスプレイ(LCD)がバックライトを必要とするのに対し、OLEDパネルは画素自体が発光するため、バックライトが不要です。この自発光の特性により、完全な黒を表現でき、非常に高いコントラスト比を実現します。また、応答速度が速く、広視野角で、薄型軽量化やフレキシブルな形状設計が可能であるという多くの利点を持っています。基本的な構造は、陽極と陰極の間に有機材料からなる発光層、正孔輸送層、電子輸送層などを積層したものです。

OLEDパネルには、主に駆動方式によって二つの種類があります。一つはパッシブマトリックス方式(PMOLED)で、これは単純な構造で低コストですが、高精細化や大型化には不向きであり、主に小型のモノクロディスプレイや情報表示用途に用いられます。もう一つはアクティブマトリックス方式(AMOLED)で、各画素に薄膜トランジスタ(TFT)を配置し、個々の画素を独立して制御します。これにより、高精細で高速な表示が可能となり、スマートフォンやテレビなどの主要なOLED製品に広く採用されています。発光方式では、RGBのサブピクセルを個別に形成する方式と、白色OLEDにカラーフィルターを組み合わせる方式、さらに青色OLEDと量子ドット(QD)カラーコンバーターを組み合わせるQD-OLEDなどがあります。

OLEDパネルの用途は多岐にわたります。最も普及しているのはスマートフォンやスマートウォッチなどの小型・中型デバイスで、その薄型軽量性、高画質、低消費電力(黒表示時)が評価されています。大型分野では、テレビが代表的であり、その圧倒的なコントラストと広視野角が没入感の高い視聴体験を提供します。近年では、ノートPCやPCモニター、車載ディスプレイへの採用も進んでおり、特に車載用途では、曲面デザインへの対応や高い視認性が求められる環境での優位性が注目されています。さらに、VR/ARデバイス向けの高精細マイクロOLEDや、医療機器、産業機器、さらには照明分野への応用も期待されています。

OLEDパネルの進化を支える関連技術は多岐にわたります。まず、有機EL材料そのものの開発が重要です。発光効率の向上、長寿命化、色純度の改善、そして低コスト化を目指し、リン光材料や熱活性化遅延蛍光(TADF)材料、ハイブリッド材料などの研究開発が進められています。製造技術では、高精細なRGB画素を形成するためのファインメタルマスク(FMM)を用いた蒸着法が主流ですが、材料利用効率の向上や大型化、コスト削減を目指してインクジェット印刷法の実用化も進められています。また、OLED材料は水分や酸素に弱いため、パネルの寿命を確保するための薄膜封止やガラス封止といった高信頼性の封止技術が不可欠です。駆動技術としては、各画素を正確に制御するためのTFT技術(低温ポリシリコンTFTやIGZO-TFTなど)や、画素ごとの輝度ばらつきを補償する回路技術が重要です。

市場背景を見ると、OLEDパネルはスマートフォン市場において既に主流のディスプレイ技術の一つとなっており、特にハイエンドモデルでの採用が顕著です。テレビ市場においても、LG Displayが大型OLEDパネルの供給を牽引し、高画質テレビのプレミアムセグメントで存在感を高めています。主要なOLEDパネルメーカーとしては、小型・中型OLEDで圧倒的なシェアを持つSamsung Display、大型OLEDで強みを持つLG Display、そして中国のBOEやCSOT、日本のJOLEDなどが挙げられます。OLEDはLCDと比較して、前述の通り高コントラスト、広視野角、高速応答、薄型軽量、フレキシブル性といった多くの利点を持つ一方で、製造コストの高さ、焼き付き(残像)のリスク、寿命、そして特に大型パネルにおける輝度の課題が指摘されてきました。しかし、技術の進歩によりこれらの課題は徐々に克服されつつあり、フレキシブル・フォルダブルディスプレイの需要増加や、車載・IT分野への応用拡大が市場成長を後押ししています。

将来展望として、OLEDパネルはさらなる技術革新と用途拡大が期待されています。技術面では、発光効率と長寿命化のさらなる向上、製造コストの低減、そして特に大型パネルにおける高輝度化が重要な課題です。焼き付き問題についても、画素構造や駆動方式の改善により、より高い信頼性が追求されるでしょう。新たな形態のディスプレイとしては、フォルダブル(折りたたみ)、ローラブル(巻き取り)、ストレッチブル(伸縮可能)といったフレキシブルOLEDの進化が注目されており、デザインの自由度を飛躍的に高めます。また、透明OLEDやミラーOLEDといった、これまでのディスプレイの概念を覆す製品も実用化が進んでいます。VR/ARデバイス向けには、超高精細で高速応答が可能なマイクロOLEDが不可欠な技術として期待されています。将来的には、スマートウィンドウやスマートミラー、医療・ヘルスケア分野、IoTデバイスとの融合など、より多様な分野でのOLEDパネルの活用が進み、私たちの生活を豊かにする革新的な製品が次々と登場することが予想されます。製造技術においても、インクジェット印刷法の本格導入により、大型化とコスト競争力の強化が図られ、OLEDパネルの普及をさらに加速させるでしょう。