オメガ3系処方薬市場:規模・シェア分析、成長動向と予測 (2025-2030年)

オメガ-3処方薬市場レポートは、製品タイプ(EPA単独、EPA + DHAエチルエステルなど)、適応症(重度高トリグリセリド血症、心血管疾患など)、剤形(ソフトジェルカプセル1g、ソフトジェルカプセル0.5gなど)、流通チャネル(小売薬局・専門薬局など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

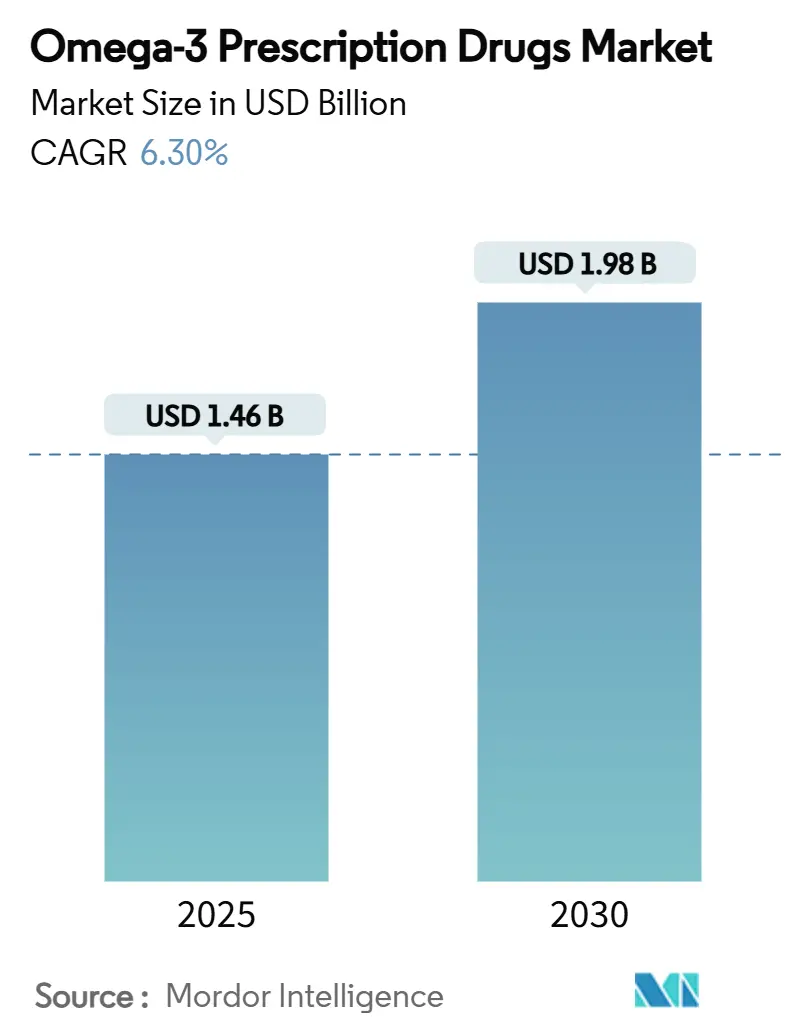

オメガ-3処方薬市場は、製品タイプ、適応症、剤形、流通チャネル、および地域によってセグメント化されており、その市場規模は2025年に14.6億米ドルに達し、2030年には19.8億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は6.3%です。

市場概要と主要な動向

臨床現場では、市販の魚油サプリメントから、スタチンとの併用で心血管イベントを25%減少させることがREDUCE-IT試験で実証された、規制された超高純度製剤への移行が急速に進んでいます。米国食品医薬品局(FDA)が2024年に高脂肪魚に「健康的」という表示を許可したことも、心臓保護剤としての長鎖オメガ-3に対する医師の信頼をさらに高めています。高濃度エイコサペンタエン酸(EPA)カプセルのパイプライン導入、後発医薬品による買収コストの低下、および支払い側の適用範囲拡大により、成熟市場と新興市場の両方で処方薬治療へのアクセスが拡大しています。また、中国での初回承認、海洋油精製能力の向上、および支持的な食事ガイドラインの改訂が、2030年までの市場の持続的な数量増加を後押ししています。

主要なレポートのポイント

* 製品タイプ別: EPA単剤製剤は、2024年に市場シェアの52.3%を占め、臨床的に差別化されたクラスを確立しました。

* 適応症別: 重度高トリグリセリド血症が2024年に市場規模の62.7%を占めましたが、心血管リスク低減が18.2%のCAGRで最も高い成長を牽引しました。

* 剤形別: 1gソフトジェルカプセルが2024年の売上の78.4%を占めましたが、より小型の0.5gジェルが急速に拡大しています。

* 流通チャネル別: 小売薬局および専門薬局が2024年に売上の68.3%を占めましたが、オンラインおよび通信販売チャネルは2030年までに11.3%と最も高いCAGRを示すと予測されています。

* 地域別: 北米が2024年の世界売上の45.6%を占め、アジア太平洋地域は2030年までに12.5%と最も速い地域CAGRを示すと予測されています。

市場分析:トレンドと洞察

市場牽引要因

1. FDAによるEPA単剤の心血管リスク低減適応拡大: イコサペント酸エチルが広範な心血管リスク低減に承認されたことで、対象となる成人の数は約800万人増加し、メディケア・パートDの受益者の90%以上が事前承認なしで適用を受けられるようになりました。欧州の規制当局も同様の適応症を採用し始めており、先進国市場全体で償還の追い風が吹いています。

2. 重度高トリグリセリド血症および混合型脂質異常症の有病率上昇: 座りがちなライフスタイルやメタボリックシンドロームにより、世界中で重度高トリグリセリド血症の発生率が上昇しています。多くの国の支払い側は、スタチン単独ではかなりの残存リスクが残ることを認識し、処方オメガ-3治療のための調達予算を開放しています。

3. REDUCE-IT試験の強力な結果による臨床医の信頼向上: REDUCE-IT試験では、スタチンにEPA治療を追加することで、初回心血管イベントが25%相対的に減少し、総虚血性イベントが30%減少しました。この結果は、米国心臓協会(AHA)および欧州心臓病学会(ESC)の治療アルゴリズムにも反映され、処方集への採用を加速させています。

4. 後発医薬品の参入による新興市場での価格競争と普及促進: テバ社が2024年初頭に最初の後発オメガ-3酸エチルエステルをブランド製品の60%割引で導入したことを皮切りに、複数の後発医薬品が発売されました。これにより、新興市場でのコスト削減と普及が促進されています。

5. 中国など未開拓市場での初回承認: 中国での初回承認は、既存の治療法では十分に対応できていなかった大規模な中等度トリグリセリド血症患者層を解放し、市場の大きな成長機会を生み出しています。

6. 超高純度EPA/DHA向け特殊ソフトジェル製造能力の拡大: 超高純度EPA/DHA製剤の需要増加に対応するため、特殊ソフトジェル製造能力の拡大が進み、市場の成長を支えています。

市場抑制要因

1. 特許切れと訴訟によるブランド製品の収益性低下: 米国最高裁判所が2021年にヴァセパの特許を復活させない決定を下したことで、後発医薬品の参入が加速し、ブランドメーカーの収益性に大きな影響を与えています。

2. DHA含有製剤によるLDL-C上昇懸念: ランダム化研究では、ドコサヘキサエン酸(DHA)がLDL-Cを3~7%上昇させることが示されており、心臓専門医は残存リスク管理のために純粋なEPAを好む傾向にあります。

3. 海洋油サプライチェーンの不安定性と持続可能性規制: 海洋油のサプライチェーンは不安定であり、持続可能性に関する規制が複雑さを増しています。

4. GLP-1およびPCSK9薬への支払い側の焦点シフト: 支払い側がGLP-1受容体作動薬やPCSK9阻害薬などの新しい治療法に焦点を移していることも、オメガ-3処方薬市場にとって抑制要因となる可能性があります。

セグメント分析

* 製品タイプ別: EPA単剤製剤は、LDL-C上昇を回避できるため、心臓専門医に好まれ、2024年に52.3%の市場シェアを占めました。このサブセグメントは15.4%のCAGRで成長し、市場の過半数を占めると予測されています。

* 適応症別: 重度高トリグリセリド血症が依然として最大のシェアを占めていますが、適応症の拡大後、心血管リスク低減が最も急成長しており、2030年までに売上高は3倍になると予測されています。

* 剤形別: 従来の1gソフトジェルが78.4%の市場シェアを占めていますが、患者のコンプライアンス改善のため、高力価0.5gソフトジェルが9.0%のCAGRで急速に拡大しています。

* 流通チャネル別: 小売薬局および専門薬局が2024年の売上高の68.3%を管理しましたが、オンラインおよび通信販売薬局は、デジタルプラットフォームの活用により、2030年までに11.3%と最も高いCAGRで成長すると予測されています。

地域分析

* 北米: 2024年の売上の45.6%を占める最大の市場です。FDAの早期承認、ガイドラインの整合性、および広範な保険適用が成長を牽引しています。後発医薬品の参入により単価は低下するものの、販売量は増加し、4.7%のCAGRで成長すると予想されています。

* 欧州: 売上高で2位にランクされていますが、ドイツや英国での採用加速に対し、イタリアやスペインでは費用対効果の閾値が厳しく、成長は不均一です。

* アジア太平洋地域: 12.5%のCAGR予測で最もダイナミックな成長を示しています。中国での承認は、大規模な患者層を解放し、インド、日本、韓国、オーストラリアでも安定した成長が見込まれています。

競合状況

特許切れにより、オメガ-3処方薬市場は高集中度から中程度の集中度へと変化しました。アマリン社、グラクソ・スミスクライン社、アストラゼネカ社は依然として強い存在感を示していますが、テバ社、ヒクメア社、ドクター・レディーズ社、キャンバー社などの後発医薬品メーカーが価格競争と現地製造で競争しています。KDファーマ社によるDSM-Firmenichの海洋脂質事業買収など、戦略的統合も加速しています。マーケティング戦略は、単純なトリグリセリド低下を超えた差別化を重視し、GLP-1薬との補完性や実世界のエビデンスを強調しています。

主要プレイヤー

Amarin Corporation plc、GlaxoSmithKline plc、Teva Pharmaceutical Industries Ltd.、Hikma Pharmaceuticals PLC、AstraZeneca plcなどが主要なプレイヤーとして挙げられます。

最近の業界動向

* 2025年6月: DSM-Firmenichが小型カプセルフォーマットを可能にする高力価DHA成分「Life’s DHA B54-0100」を導入。

* 2024年7月: KDファーマグループがDSM-Firmenichの海洋脂質部門を買収。

* 2024年7月: アマリン社のパートナーであるエディングファーム社が中国本土で「ヴァセパ」(イコサペント酸エチル)の発売を開始。

本レポートは、オメガ-3処方薬の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

オメガ-3処方薬の世界市場は、2025年に14.6億米ドルと評価されており、2030年までに19.8億米ドルに達すると予測されています。

市場の成長を牽引する主要因としては、以下の点が挙げられます。

1. FDAによる心血管リスク低減の適応拡大: EPA単独製剤に対するFDAの心血管リスク低減に関する適応拡大は、スタチン治療中のトリグリセリド値が150 mg/dL以上の成人を含む、対象患者層を大幅に拡大しました。これは市場成長の最も重要な推進力の一つです。

2. 重度高トリグリセリド血症および混合型脂質異常症の有病率上昇: これらの疾患の罹患率の増加が、処方薬の需要を高めています。

3. REDUCE-IT試験の強力な成果データ: この臨床試験の良好な結果は、医師の信頼を高め、EPA単独製剤の処方を促進しています。

4. 後発医薬品の参入: 後発医薬品の市場参入は、価格に敏感な新興市場での採用を促進し、市場の普及を後押ししています。

5. 中国およびその他の未開拓市場での承認: 中国におけるイコサペントエチル(EPA単独製剤)の2024年の承認など、新たな市場での承認は、地理的な拡大に大きく貢献しています。

6. 超高純度EPA/DHA向け特殊ソフトジェル製造能力の拡大: 製造技術の進歩と供給能力の向上も市場を支えています。

一方で、市場の成長を抑制する要因も存在します。

1. 特許切れと訴訟: ブランド薬の特許切れや関連する訴訟は、収益性を低下させる可能性があります。

2. DHA含有製剤におけるLDL-C上昇懸念: DHAを含む製剤では、LDLコレステロール値の上昇が懸念される場合があります。

3. 海洋油サプライチェーンの不安定性: 原材料である海洋油の供給は不安定であり、持続可能性に関する規制も課題となっています。

4. GLP-1およびPCSK9阻害薬への支払い側の焦点移動: 支払い側(保険会社など)が、他の心血管疾患治療薬(GLP-1受容体作動薬やPCSK9阻害薬)に焦点を移していることも、競争圧力となっています。

製品タイプ別では、EPA単独製剤(イコサペントエチル)が市場を牽引しており、2024年の収益の52.3%を占めています。これは、その優れた心血管アウトカムプロファイルによるものです。主な適応症は、重度高トリグリセリド血症(500 mg/dL以上)と心血管リスク低減(スタチン治療中の150 mg/dL以上)です。

地域別では、アジア太平洋地域が最も急速に成長しており、12.5%の年平均成長率(CAGR)が予測されています。これは、中国におけるイコサペントエチルの承認と、新興経済国における医療保障の拡大が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場セグメントとして分析されています。

サプライチェーンにおける持続可能性の課題に対処するため、企業は藻類発酵やUSDA承認のキャメリナ作物など、EPAおよびDHAを生産する代替源への投資を進めており、天然漁業への依存度を低減しています。

競争環境においては、後発医薬品の参入が価格競争を引き起こしていますが、ブランド薬は優れた臨床結果データ、高効力製剤、および服薬アドヒアランス支援プログラムを通じて優位性を維持しています。主要な市場プレイヤーには、Amarin Corporation plc、GlaxoSmithKline plc、AstraZeneca plc、Teva Pharmaceutical Industries Ltd.、Viatris Inc.などが挙げられます。また、Catalent Pharma Solutions、Thermo Fisher Scientific、BASF SE、DSM-FirmenichなどのCDMOや原料サプライヤーも重要な役割を担っています。

オメガ-3処方薬市場は、心血管疾患リスク低減への需要の高まりと、新たな市場での承認拡大により、今後も堅調な成長が見込まれます。後発医薬品の普及と持続可能な供給源への投資が、市場の進化を形作る重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EPA単剤薬に対するFDAの心血管リスク表示拡大

- 4.2.2 重度高トリグリセリド血症および混合型脂質異常症の有病率の増加

- 4.2.3 REDUCE-ITの強力な結果データが臨床医の信頼を高める

- 4.2.4 後発医薬品の参入が新興市場における価格に敏感な採用を促進

- 4.2.5 中国およびその他の未開拓市場での先行承認

- 4.2.6 超高純度EPA/DHA用特殊ソフトジェル製造能力の拡大

- 4.3 市場の阻害要因

- 4.3.1 特許切れと訴訟によるブランド収益性の低下

- 4.3.2 DHA含有製剤におけるLDL-C上昇の懸念

- 4.3.3 不安定な海洋油サプライチェーンと持続可能性規制

- 4.3.4 支払者のGLP-1およびPCSK9薬への焦点移行

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 EPA単独 (イコサペント酸エチル)

- 5.1.2 EPA + DHAエチルエステル

- 5.1.3 オメガ-3カルボン酸

- 5.1.4 パイプライン高濃度製剤

- 5.2 適応症別

- 5.2.1 重度高トリグリセリド血症 (≧500 mg/dL)

- 5.2.2 心血管リスク低減 (スタチン服用中で≧150 mg/dL)

- 5.2.3 その他の脂質異常症

- 5.3 剤形別

- 5.3.1 ソフトジェルカプセル 1 g

- 5.3.2 ソフトジェルカプセル 0.5 g

- 5.3.3 液剤充填カプセル / 懸濁液

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売・専門薬局

- 5.4.3 オンライン・通信販売薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Amarin Corporation plc

- 6.3.2 GlaxoSmithKline plc

- 6.3.3 AstraZeneca plc

- 6.3.4 Trygg Pharma AS

- 6.3.5 Teva Pharmaceutical Industries Ltd.

- 6.3.6 Hikma Pharmaceuticals PLC

- 6.3.7 Dr. Reddy’s Laboratories Ltd.

- 6.3.8 Viatris Inc. (Mylan)

- 6.3.9 Apotex Inc.

- 6.3.10 Lupin Ltd.

- 6.3.11 Aurobindo Pharma Ltd.

- 6.3.12 Cipla Ltd.

- 6.3.13 Sun Pharmaceutical Industries Ltd.

- 6.3.14 Catalent Pharma Solutions

- 6.3.15 Thermo Fisher Scientific (Patheon)

- 6.3.16 BASF SE (Pharma Solutions)

- 6.3.17 DSM-Firmenich

- 6.3.18 KD Pharma Group

- 6.3.19 EPAX Norway AS

- 6.3.20 Croda International plc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

オメガ3系処方薬は、主にエイコサペンタエン酸(EPA)やドコサヘキサエン酸(DHA)といった多価不飽和脂肪酸を有効成分とする医薬品であり、特に高トリグリセリド血症の治療や冠動脈疾患の再発予防を目的として広く用いられています。これらの脂肪酸は、体内で合成できない、あるいは合成されにくい必須脂肪酸であり、主に魚油に豊富に含まれています。サプリメントとして市販されているオメガ3製品とは異なり、処方薬は厳格な品質管理のもとで高純度に精製され、特定の疾患に対する有効性と安全性が臨床試験によって確認され、医薬品として承認されています。その作用機序は多岐にわたり、血中トリグリセリドの低下作用、抗炎症作用、抗血小板凝集作用、血管内皮機能改善作用などが知られており、心血管イベントのリスク低減に寄与すると考えられています。

次に、オメガ3系処方薬の主な種類についてご説明いたします。日本で承認されている代表的な薬剤としては、EPAを主成分とする「エパデール」や、EPAとDHAを特定の比率で配合した「ロトリガ」などが挙げられます。エパデールは、高純度EPAエチルエステルを有効成分とし、主に高脂血症、特に高トリグリセリド血症の治療に用いられます。また、閉塞性動脈硬化症に伴う潰瘍、疼痛および冷感の改善にも適応があります。一方、ロトリガは、高純度EPAエチルエステルとDHAエチルエステルを配合した製剤であり、こちらも高トリグリセリド血症の治療に用いられます。これらの薬剤は、それぞれ異なる製剤特性や臨床エビデンスに基づいて使い分けられることがあります。例えば、エパデールは日本のJELIS研究において冠動脈疾患の再発予防効果が示されており、そのエビデンスは広く認識されています。また、海外ではEPA単独製剤やEPAとDHAの混合製剤が複数存在し、それぞれ異なる適応症や用量で承認されています。

これらの薬剤の主な用途は、前述の通り高トリグリセリド血症の治療です。高トリグリセリド血症は、動脈硬化性疾患のリスク因子の一つであり、オメガ3系処方薬は血中のトリグリセリド値を効果的に低下させることで、そのリスクを軽減します。具体的には、肝臓でのトリグリセリド合成を抑制し、超低密度リポタンパク質(VLDL)の分泌を減少させることで作用します。さらに、リポタンパクリパーゼの活性を高め、血中のトリグリセリド分解を促進する効果も期待されます。また、冠動脈疾患の二次予防、すなわち心筋梗塞や狭心症を発症した患者さんの再発予防にも重要な役割を果たします。これは、単なる脂質改善効果だけでなく、オメガ3脂肪酸が持つ抗炎症作用や抗血栓作用、血管内皮機能改善作用などが複合的に作用することによると考えられています。炎症性サイトカインの産生抑制や、血小板凝集能の抑制を通じて、動脈硬化の進展を抑制し、血栓形成のリスクを低減します。さらに、不整脈の発生を抑制する可能性も示唆されており、心臓保護作用が期待されています。近年では、非アルコール性脂肪肝炎(NASH)やドライアイ、うつ病など、他の疾患に対する有効性についても研究が進められており、将来的に新たな適応症が追加される可能性も秘めています。

オメガ3系処方薬の製造には、高度な関連技術が不可欠です。まず、魚油からEPAやDHAを高純度で抽出・精製する技術が重要です。天然の魚油には様々な脂肪酸や不純物が含まれているため、これらを効率的に除去し、医薬品として求められる純度まで高める技術が開発されてきました。特に、エチルエステル化技術は、EPAやDHAの安定性を高め、体内での吸収性を向上させるために広く用いられています。このエチルエステル体は、消化管内でリパーゼによって加水分解され、遊離脂肪酸として吸収されます。また、製剤化技術も重要であり、有効成分の酸化を防ぐためのカプセル化技術や、服用しやすいようにカプセルのサイズや形状を工夫する技術も進化しています。さらに、吸収性を高めるための自己乳化型製剤や、特定の部位に薬剤を届けるためのドラッグデリバリーシステム(DDS)の研究も進められています。これらの技術革新は、より効果的で安全なオメガ3系処方薬の開発に貢献しています。

市場背景を見ると、オメガ3系処方薬の市場は世界的に拡大傾向にあります。生活習慣病患者の増加、特に高脂血症や心血管疾患の有病率の上昇が、市場成長の主要なドライバーとなっています。日本国内においても、高齢化の進展とともに心血管疾患の予防・治療の重要性が高まっており、オメガ3系処方薬の需要は堅調です。主要な製薬企業としては、持田製薬がエパデールを、武田薬品工業(旧武田テバファーマ)が大塚製薬から導入したロトリガを展開しており、市場を牽引しています。しかし、市場にはいくつかの課題も存在します。一つは、ジェネリック医薬品の登場による価格競争の激化です。先発品の特許切れに伴い、安価なジェネリック品が市場に参入することで、先発品の売上や収益に影響を与える可能性があります。また、サプリメントとしてのオメガ3製品が多数流通しているため、処方薬との明確な差別化や、医薬品としてのエビデンスの重要性を医療従事者や患者に理解してもらうことも課題です。さらに、患者アドヒアランスの維持も重要であり、特に服用量が多い場合やカプセルが大きい場合など、患者さんが継続して服用しやすい製剤の開発が求められています。

将来展望としては、オメガ3系処方薬のさらなる研究開発と市場拡大が期待されています。新たな適応症の探索は、今後の成長の鍵となるでしょう。例えば、非アルコール性脂肪肝炎(NASH)に対する効果は、現在も活発に研究されており、良好な結果が得られれば、新たな巨大市場が開かれる可能性があります。その他にも、認知症やうつ病などの精神神経疾患、がんの補助療法、炎症性腸疾患など、オメガ3脂肪酸の抗炎症作用や神経保護作用に着目した研究が進められています。また、個別化医療の進展に伴い、患者の遺伝子情報や生活習慣に基づいて、最適なEPA/DHA比率や用量を決定するアプローチも検討されるかもしれません。DHAの脳機能への影響や、特定の疾患におけるDHAの役割についても、より詳細な研究が期待されています。製剤技術の面では、より吸収効率が高く、酸化安定性に優れ、かつ服用しやすい新規製剤の開発が進むでしょう。市場においては、生活習慣病の予防医療へのシフトが進む中で、オメガ3系処方薬がその一翼を担うことが期待されます。ジェネリック医薬品との共存戦略や、サプリメントとの明確な役割分担を確立し、医薬品としての価値を最大限に引き出すことが、今後の市場成長と患者さんの健康増進に繋がるものと考えられます。