オメプラゾールおよび抗ヒスタミン剤市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

オメプラゾールおよび抗ヒスタミン剤市場レポートは、業界を製品タイプ別(オメプラゾール、抗ヒスタミン剤)、適応症別(胃潰瘍、胃食道逆流症、アレルギー、皮膚炎、その他の適応症)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

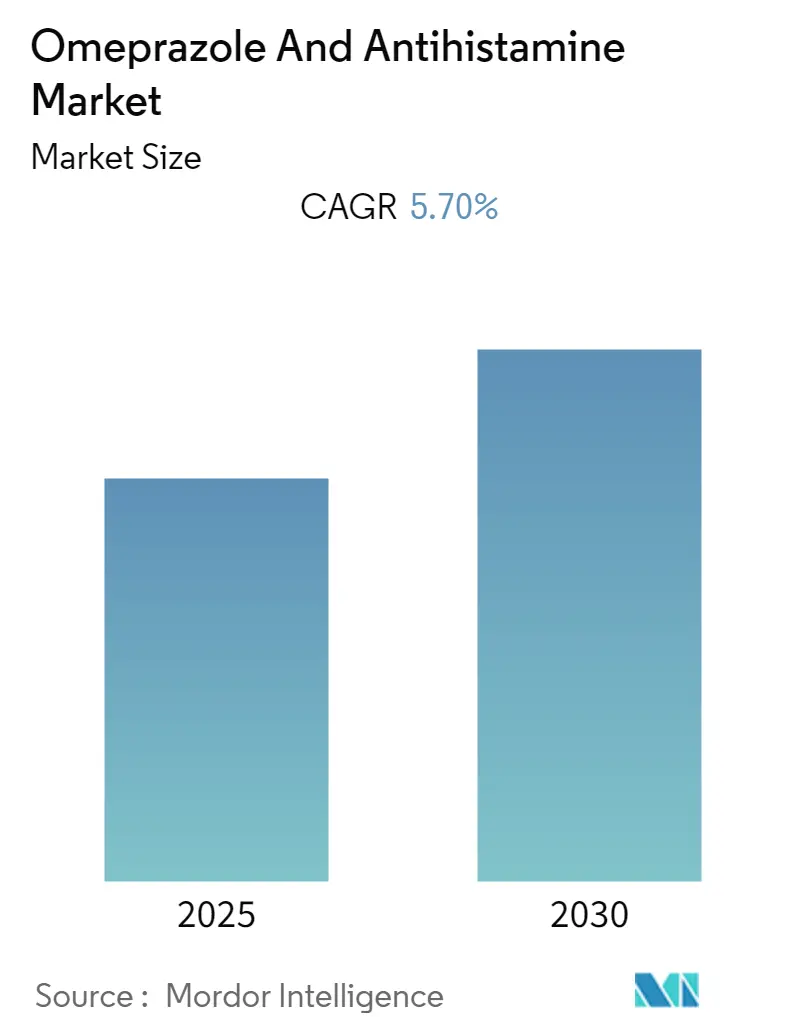

Mordor Intelligenceの分析によると、「オメプラゾールおよび抗ヒスタミン薬市場」は、予測期間(2025年から2030年)において年平均成長率(CAGR)5.7%で成長すると予測されています。本市場は、製品タイプ(オメプラゾール、抗ヒスタミン薬)、適応症(胃潰瘍、胃食道逆流症、アレルギー、皮膚炎、その他の適応症)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。特に、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場であるとされています。市場の集中度は中程度です。

市場概要

この市場の成長を牽引する主な要因としては、胃食道逆流症(GERD)の有病率の増加、市販薬(OTC医薬品)への需要の高まり、そしてプロトンポンプ阻害薬(PPI)の利点に関する認識の向上などが挙げられます。

GERDの有病率に関しては、2022年8月にSpringer Natureで発表された研究によると、GERDは西洋社会の成人のおよそ20%に影響を及ぼす最も広範な消化器疾患の一つであるとされています。男性は女性よりもGERDの罹患率がわずかに高く、びらん性食道炎を発症する傾向がある一方、女性は非びらん性逆流症を発症する可能性が高いと報告されています。PPIは胃壁細胞からの酸産生を抑制し、食道への刺激を軽減するため、GERD治療の第一選択薬として推奨されており、その需要が高まっています。

また、市販薬(OTC医薬品)への需要増加も市場成長を後押ししています。2022年7月にBloomberg LPが発表した記事によると、アメリカ人は年間平均1,300米ドルを処方薬に費やしており、この高い医療費負担がOTC医薬品への需要を促進していると考えられます。

これらの要因により、予測期間中に市場は拡大すると見込まれています。しかしながら、PPIに関連する副作用や、ジェネリック医薬品との競争激化が市場成長の妨げとなる可能性も指摘されています。

主要な市場動向と洞察

カプセル剤セグメントの優位性

カプセル剤セグメントは、予測期間中に市場において重要なシェアを占めると予想されています。これは、胃潰瘍の有病率の増加と、新製品の発売が主な要因です。2023年4月にNational Library of Medicine(NLM)に掲載された記事によると、胃潰瘍は消化性潰瘍疾患の一部であり、患者の生涯有病率は5%から10%とされていますが、無症状の患者もいるため、実際には過小評価されている可能性があります。研究では、胃潰瘍の有病率は年齢とともに増加し、非ステロイド性抗炎症薬(NSAID)の慢性的な使用によっても増加することが示されています。喫煙は非喫煙者に比べて胃潰瘍発症のリスクを2倍に高めるとされています。男女間での胃潰瘍の有病率に差はありません。米国人口における60歳以上のヘリコバクター・ピロリ感染症の有病率は約50%と推定されており、慢性的なNSAID使用者のおよそ25%が胃潰瘍を発症すると予測されています。

さらに、新製品の承認や発売もこのセグメントの成長を促進しています。例えば、2023年3月には、Par Pharmaceutical Inc.が、FDAから簡易新薬承認申請の最終承認を得て、Allergan社のPylera(ビスマスサブクエン酸カリウム、メトロニダゾール、テトラサイクリン塩酸塩)カプセルのジェネリック版を米国で発売しました。これらの要因が相まって、カプセル剤セグメントの成長を牽引すると期待されています。

北米市場の大きなシェア

北米市場は、予測期間中にオメプラゾールおよび抗ヒスタミン薬市場において大きなシェアを占めると予想されています。これは、胃潰瘍やGERDなどの疾患の有病率の増加、および主要企業による製品発売が主な要因です。

消化器疾患の高い負担は、効果的な治療薬への需要を高め、市場成長を促進すると予測されています。例えば、2022年11月にカナダ小児科学会(CPS)が発表した記事によると、生後1ヶ月の健康な乳児の20%がほとんどの授乳後に吐き戻しや嘔吐を報告し、これは生後3〜4ヶ月で41%に増加し、その後減少し、1歳を過ぎると稀になるとされています。このように、GERDに苦しむ乳児の数が多いことは、オメプラゾール系薬剤の需要を増加させると考えられます。

さらに、製品承認も市場成長を促進する要因です。例えば、2022年9月には、米国食品医薬品局(FDA)が、Azurity Pharmaceuticals社のKonvomep(オメプラゾールおよび重炭酸ナトリウム経口懸濁液)を活動性良性胃潰瘍の治療薬として承認しました。これらの要因により、北米地域における市場成長が期待されています。

競争環境

オメプラゾールおよび抗ヒスタミン薬市場は、グローバルおよび地域で事業を展開する企業の存在により、統合された性質を持っています。主要な競合企業としては、Bayer AG、Novartis、Pfizer、Procter & Gamble、Teva Pharmaceuticalなどが挙げられます。

最近の業界動向

* 2024年2月: Alkaloid社は、錠剤を嚥下できない幼児や嚥下困難な成人患者の逆流性食道炎およびGERD治療を目的とした、すぐに使用できる液状オメプラゾールを開発しました。

* 2023年3月: Tiefenbacher Pharmaceuticals社は、ドイツでアレルギー症状(花粉症や蕁麻疹など)に苦しむ患者向けの革新的な抗アレルギー薬であるビラスチンを市販薬(OTC医薬品)として発売しました。

まとめ

胃食道逆流症や胃潰瘍といった消化器疾患の有病率の増加、および市販薬への需要の高まりが市場成長の主要な推進力となっており、特にカプセル剤セグメントと北米市場がその成長を牽引すると見込まれています。新製品の開発や承認も市場の拡大に貢献しており、今後も安定した成長が期待されます。

このレポートは、「オメプラゾールおよび抗ヒスタミン薬市場」に関する詳細な分析を提供しています。

1. はじめに

オメプラゾールはプロトンポンプ阻害薬(PPI)に分類される薬剤で、主に胃酸の生成を抑制し、胃食道逆流症(GERD)、消化性潰瘍、その他の酸関連疾患の治療に用いられます。一方、抗ヒスタミン薬は、アレルギー反応時に体内で生成されるヒスタミンの作用を阻害する薬剤です。本レポートは、これらの薬剤市場の現状と将来の動向を包括的に調査しています。

2. 調査範囲と方法論

本調査は、市場の仮定と定義、調査範囲、および詳細な調査方法論に基づいて実施されています。

3. エグゼクティブサマリー

市場の主要な調査結果と結論がまとめられています。

4. 市場のダイナミクス

* 市場概要: オメプラゾールおよび抗ヒスタミン薬市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5.70%で成長すると予測されています。

* 市場の推進要因:

* 胃食道逆流症(GERD)の有病率の増加。

* 市販薬(OTC医薬品)に対する需要の拡大。

* プロトンポンプ阻害薬(PPI)の利点に関する認識の高まり。

* 市場の抑制要因:

* PPIに関連する副作用。

* ジェネリック医薬品との競争激化。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境が分析されています。

5. 市場セグメンテーション(市場規模:USD百万)

市場は以下の主要なセグメントに分類され、それぞれの市場規模が評価されています。

* 製品タイプ別: オメプラゾール、抗ヒスタミン薬(鎮静性、非鎮静性)

* 適応症別: 胃潰瘍、胃食道逆流症、アレルギー、皮膚炎、その他の適応症

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

6. 競争環境

本レポートでは、市場で活動する主要企業のプロファイルが提供されています。主な企業には、アストラゼネカ、バイエルAG、CVSヘルス、Dr. Reddy’s Laboratories Ltd、ジョンソン・エンド・ジョンソン コンシューマー インク、ノバルティス、ペリゴ・カンパニーPLC、ファイザー、プロクター・アンド・ギャンブル、サノフィ、武田薬品工業株式会社、テバファーマシューティカルなどが挙げられます。これらの企業の事業概要、財務状況、製品、戦略、最近の動向が網羅されています。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても分析されています。

レポートの対象期間:

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 胃食道逆流症(GERD)の有病率の増加

- 4.2.2 市販薬(OTC)の需要の増加

- 4.2.3 プロトンポンプ阻害薬(PPI)の利点に関する意識の高まり

-

4.3 市場の抑制要因

- 4.3.1 PPIに関連する副作用

- 4.3.2 ジェネリック医薬品との競争の激化

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

-

5.1 製品タイプ別

- 5.1.1 オメプラゾール

- 5.1.2 抗ヒスタミン剤

- 5.1.2.1 鎮静性

- 5.1.2.2 非鎮静性

-

5.2 適応症別

- 5.2.1 胃潰瘍

- 5.2.2 胃食道逆流症

- 5.2.3 アレルギー

- 5.2.4 皮膚炎

- 5.2.5 その他の適応症

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 アストラゼネカ

- 6.1.2 バイエルAG

- 6.1.3 CVSヘルス

- 6.1.4 ドクター・レディーズ・ラボラトリーズ社

- 6.1.5 ジョンソン・エンド・ジョンソン コンシューマー インク

- 6.1.6 ノバルティス

- 6.1.7 ペリゴ・カンパニーPLC

- 6.1.8 ファイザー

- 6.1.9 プロクター・アンド・ギャンブル

- 6.1.10 サノフィ

- 6.1.11 武田薬品工業株式会社

- 6.1.12 テバ製薬

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

オメプラゾールおよび抗ヒスタミン剤について、包括的な解説をいたします。これらはそれぞれ異なる作用機序を持つ薬剤ですが、特定の病態において併用されることもあり、医療現場で広く用いられています。

まず、オメプラゾールについてご説明いたします。オメプラゾールは、プロトンポンプ阻害薬(PPI)と呼ばれる薬剤群の代表的な成分です。胃壁細胞に存在するプロトンポンプ(H+/K+-ATPase)の働きを不可逆的に阻害することで、胃酸の分泌を強力かつ持続的に抑制します。この作用により、胃酸過多による様々な症状や疾患の治療に用いられます。

次に、抗ヒスタミン剤についてです。抗ヒスタミン剤は、体内でアレルギー反応を引き起こす主要な物質であるヒスタミンの作用を阻害する薬剤の総称です。ヒスタミンは、アレルギー反応だけでなく、胃酸分泌、覚醒、食欲など様々な生理機能に関与していますが、一般的に「抗ヒスタミン剤」という場合は、アレルギー症状の緩和を目的としたH1受容体拮抗薬を指すことが多いです。

これらの薬剤の具体的な種類について見ていきましょう。オメプラゾールは、そのもの自体が広く使用されていますが、同じPPIの仲間には、ランソプラゾール、エソメプラゾール、ラベプラゾール、デクスランソプラゾールなどがあります。これらは作用の強さや持続時間、代謝経路などに若干の違いがありますが、基本的な作用機序は共通しています。一方、抗ヒスタミン剤には、大きく分けて第一世代と第二世代があります。第一世代抗ヒスタミン剤には、ジフェンヒドラミン、クロルフェニラミン、プロメタジンなどがあり、強い鎮静作用や抗コリン作用(口渇、便秘など)が特徴です。これに対し、第二世代抗ヒスタミン剤には、フェキソフェナジン、ロラタジン、セチリジン、レボセチリジン、エピナスチン、オロパタジンなどがあり、脳への移行が少ないため鎮静作用や抗コリン作用が軽減されているのが特徴です。

これらの薬剤の主な用途についてです。オメプラゾールは、胃潰瘍、十二指腸潰瘍、逆流性食道炎、ゾリンジャー・エリソン症候群などの胃酸関連疾患の治療に用いられます。また、非ステロイド性抗炎症薬(NSAIDs)の長期服用による胃潰瘍の予防や、ヘリコバクター・ピロリ菌の除菌療法における補助薬としても重要な役割を果たします。抗ヒスタミン剤は、アレルギー性鼻炎(花粉症など)、蕁麻疹、アトピー性皮膚炎に伴うかゆみ、気管支喘息、結膜炎などのアレルギー症状の緩和に広く用いられます。第一世代抗ヒスタミン剤は、その鎮静作用を利用して、乗り物酔いの予防や不眠症の改善にも使われることがあります。オメプラゾールと抗ヒスタミン剤が併用されるケースとしては、例えば、アレルギー症状と胃酸過多による消化器症状が同時に現れている場合や、特定の薬剤(例えば、NSAIDs)による胃腸障害を予防しつつ、アレルギー症状を管理する必要がある場合などが挙げられます。また、肥満細胞症のように、ヒスタミンが過剰に放出される疾患の治療において、胃酸分泌抑制とアレルギー症状緩和の両面からアプローチするために併用されることもあります。

関連技術についてですが、これらの薬剤の開発と利用には様々な技術が関わっています。薬物動態学や薬力学の研究により、薬剤の体内での吸収、分布、代謝、排泄のメカニズムや、標的分子への作用機序が詳細に解明されています。これにより、より効果的で副作用の少ない薬剤設計が可能となります。また、ドラッグデリバリーシステム(DDS)の進化も重要です。例えば、オメプラゾールでは、胃酸で分解されないように腸溶性コーティングが施された製剤や、服用しやすい口腔内崩壊錠などが開発されています。抗ヒスタミン剤でも、一日一回の服用で効果が持続する徐放性製剤や、点鼻薬、点眼薬といった局所製剤が開発され、患者さんの利便性向上に貢献しています。さらに、ゲノム薬理学の進展により、個人の遺伝子情報に基づいて薬剤の効きやすさや副作用のリスクを予測し、最適な治療法を選択する個別化医療への応用も期待されています。

市場背景についてです。オメプラゾールを含むPPI市場は、世界的に見ても非常に大きく、特に逆流性食道炎や胃潰瘍の患者数の多さから、安定した需要があります。オメプラゾール自体は特許切れから久しく、多数のジェネリック医薬品が流通しており、価格競争が激しい成熟した市場となっています。しかし、PPI全体としては、より速効性や持続性を持つ新規薬剤(カリウムイオン競合型アシッドブロッカー:P-CABなど)の開発も進んでおり、市場の活性化が見られます。抗ヒスタミン剤市場もまた、アレルギー患者の増加に伴い堅調に推移しています。特に、鎮静作用が少ない第二世代抗ヒスタミン剤が主流となっており、OTC医薬品としても広く普及しています。アレルギー性鼻炎や蕁麻疹は慢性的な疾患であるため、継続的な需要が見込まれます。両薬剤ともに、生活習慣病や慢性疾患の管理に不可欠な存在であり、今後も医療市場において重要な位置を占め続けるでしょう。

最後に、将来展望についてです。オメプラゾールを含むPPIの分野では、既存のPPIよりもさらに速やかに効果を発現し、食事の影響を受けにくいP-CABのような新規胃酸分泌抑制薬の開発が進んでいます。これにより、より迅速な症状緩和や、夜間胃酸分泌の抑制など、既存のPPIでは難しかった課題の解決が期待されています。また、PPIの長期使用に伴う副作用(骨粗鬆症、腎障害、腸内細菌叢への影響など)に関する研究も進んでおり、これらのリスクを低減するための新たな治療戦略や、より安全性の高い薬剤の開発が求められています。抗ヒスタミン剤の分野では、既存の第二世代抗ヒスタミン剤よりもさらに副作用が少なく、効果の高い「第三世代」とも呼べる薬剤の開発が期待されています。また、アレルギー疾患の根本的な治療を目指す免疫療法や、アレルギー反応のメカニズムをより詳細に解明し、新たな標的分子を狙った薬剤の開発も進められています。オメプラゾールと抗ヒスタミン剤の併用療法においては、特定の病態における最適な組み合わせや投与量、相互作用のリスク評価など、よりエビデンスに基づいた治療ガイドラインの確立が求められるでしょう。高齢化社会の進展に伴い、複数の薬剤を服用するポリファーマシーの問題も顕在化しており、薬剤の適正使用や相互作用の管理がますます重要になると考えられます。これらの進展により、患者さんのQOL(生活の質)向上に貢献することが期待されます。