車載充電器市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載充電器市場の包括的分析レポート

### 市場概要

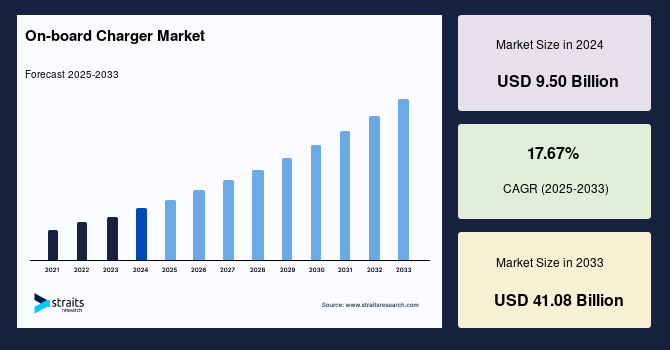

世界の**車載充電器**市場は、電気自動車(EV)の普及拡大を背景に、急速な成長を遂げています。2024年には95億ドルの市場規模を記録し、2025年には111.8億ドルに達すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)17.67%という驚異的なペースで成長し、2033年には410.8億ドルに達すると見込まれています。

**車載充電器**は、電気自動車の充電システムにおいて不可欠なコンポーネントであり、充電ステーションから供給される交流(AC)電力を、車両のバッテリーを充電するために必要な直流(DC)電力に変換する役割を担っています。この変換プロセスは、バッテリーの寿命を延ばすために充電電流と電圧を適切に制御する上で極めて重要です。市場では、定電流充電と定電圧充電の両方が提供されており、それぞれに独自の利点と課題が存在します。

近年、**車載充電器**の製造において、炭化ケイ素(SiC)半導体技術の採用が著しく増加しています。SiCは、その優れた効率性(98%)と薄型化の可能性により、より強力で生産性の高い**車載充電器**の実現を可能にしています。これにより、一部の企業はSiCベースの**車載充電器**の開発と提供に注力しており、市場に新たな成長機会をもたらしています。また、AC充電ステーションの設置数増加、特に新興ビジネス分野での拡大も、**車載充電器**市場の成長をさらに加速させる要因となっています。

### 促進要因

**車載充電器**市場の成長を牽引する主要な促進要因は多岐にわたります。

1. **電気自動車(EV)需要の急増**: 世界的なEV需要の劇的な増加は、**車載充電器**市場の最も強力な推進力です。気候変動への懸念、各国の排出ガス規制強化、バッテリー技術の進歩、そして消費者の環境意識の高まりが、EV販売を押し上げています。EVの普及が進むにつれて、当然ながら各車両に搭載される**車載充電器**の需要も比例して増加します。

2. **AC充電インフラの拡大**: 公共および民間のAC充電ステーションの設置数が世界的に増加していることも、市場拡大の重要な要因です。特に、商業施設、職場、住宅地でのAC充電器の普及は、EVユーザーにとっての利便性を高め、**車載充電器**の利用を促進しています。ACレベル1の**車載充電器**は、すべてのEVタイプに搭載されており、標準的な電源コンセントとの互換性があるため、自宅や職場で手軽に充電できる点が大きな魅力です。

3. **政府の積極的な取り組みと政策**: 各国政府は、EVの普及を促進するために、充電インフラの構築に対する強力なインセンティブと補助金を提供しています。これには、充電ステーションの設置費用補助、EV購入者への優遇措置、充電規格の策定支援などが含まれます。これらの政策は、充電インフラの整備を加速させ、結果として**車載充電器**の需要を押し上げています。

4. **公共充電料金の高騰**: 公共の充電ステーション、特に商業施設や道路沿いに設置された場所では、住宅用電力料金よりも高い商用電気料金が適用される傾向があります。これにより、EV所有者は自宅での充電を好むようになり、車両に搭載された**車載充電器**を通じてAC電源から充電する需要が高まります。自宅での充電は、コスト効率が高く、利便性も高いため、**車載充電器**の重要性が増しています。

5. **技術革新**: 炭化ケイ素(SiC)半導体技術の採用拡大は、**車載充電器**の性能向上に貢献しています。SiCは、従来のシリコンベースの半導体に比べて、より高い電力密度、優れた熱管理能力、および高い効率性を提供します。これにより、**車載充電器**はより小型、軽量、高効率になり、車両への統合が容易になります。この技術革新は、市場の成長に新たな道を開いています。

### 抑制要因

市場の成長を阻害する可能性のあるいくつかの要因も存在します。

1. **EV充電規格の非標準化**: EV充電の規格が世界的に統一されていないことは、市場の普及と成長に対する大きな課題です。異なる地域やメーカーによって充電ポートや通信プロトコルが異なると、EVユーザーは互換性の問題に直面し、充電インフラの利用が複雑になります。この非標準化は、充電インフラの展開を遅らせ、消費者の混乱を招く可能性があります。

2. **急速DC充電器の普及**: **車載充電器**の市場成長に対する主要な抑制要因の一つは、急速DC充電器の設置と需要の増加です。急速DC充電器は、車両の**車載充電器**を介さずに、直接バッテリーに高出力の直流電力を供給します。これにより、充電時間が大幅に短縮され、数時間かかるAC充電と比較して、数十分でEVを充電することが可能です。**車載充電器**は、重量、体積、コストといった制約から、その受電能力に限界があります。例えば、レベル2のAC充電では、車両によって4~5時間から12時間以上かかることがあります。これに対し、急速DC充電器は、これらの**車載充電器**の制限を回避し、電力変換の必要性をなくすことで、充電を劇的に加速させます。米国西海岸の「ウェストコースト・エレクトリック・ハイウェイ」のような大規模なDC急速充電ステーション網の展開は、この傾向を明確に示しています。このようなDC急速充電器の需要増加は、**車載充電器**の必要性を一部で低下させるため、市場拡大の障壁となります。

3. **新型コロナウイルス感染症(COVID-19)パンデミックの影響**: 過去数ヶ月間における新型コロナウイルス感染症の世界的な流行は、車両需要の全般的な減少により、EV**車載充電器**の販売に劇的な影響を与えました。世界的なロックダウン措置により、EV充電器に必要な原材料の輸出入が停止され、EV業界における生産活動も抑制されました。これにより、サプライチェーンが寸断され、市場の成長が一時的に減速しました。

### 機会

**車載充電器**市場には、将来の成長を促進する多くの潜在的な機会が存在します。

1. **双方向**車載充電器(V2G)の開発**: 将来の電気自動車およびプラグインハイブリッド車(PHEV)向けに、双方向**車載充電器**(Vehicle-to-Grid, V2G)の開発が進められています。V2G技術は、車両のバッテリーから電力網(グリッド)へ電力を供給することを可能にし、ピーク時の電力需要を平準化したり、再生可能エネルギー源の変動性を補完したりする能力を提供します。これにより、EVは単なる移動手段としてだけでなく、分散型エネルギー貯蔵システムとしても機能し、EV所有者は電力会社に電力を売却することで収益を得る機会も生まれます。この革新的な技術は、**車載充電器**市場に新たな価値と需要をもたらすでしょう。

2. **炭化ケイ素(SiC)ベースの**車載充電器**の進化**: 炭化ケイ素(SiC)半導体技術の継続的な進歩と採用は、より高性能で効率的な**車載充電器**の提供を可能にする大きな機会です。SiCは、より高い電力変換効率、小型化、軽量化、および優れた熱特性を提供するため、EVの航続距離向上、充電時間短縮、および車両全体の効率改善に貢献します。企業がSiC技術への投資を強化し、より高出力で信頼性の高い**車載充電器**を開発することで、市場はさらなる成長を遂げるでしょう。

3. **11 kW未満の**車載充電器**の成長**: 予測期間中、「11 kW未満」の電力出力カテゴリが最も高い成長を遂げると予測されています。これは、将来的に多くの電気自動車が6 kWから11 kWの**車載充電器**を搭載すると予想されているためです。Open Systems Mediaのデータによると、将来的に**車載充電器**の98.2%が3 kWから5 kWではなく6 kWから11 kWになるとされています。11 kW未満の**車載充電器**は、より優れた充電効率と最大の性能といった利点を提供し、特に家庭での夜間充電や日常的な使用において、コスト効率と利便性のバランスが取れているため、市場の拡大を後押しすると期待されています。

### セグメント分析

#### 地域別分析

* **アジア太平洋地域**: 2021年には、世界の収益の38%以上を占め、**車載充電器**市場において圧倒的なリードを維持しました。この地域の市場成長は、中国やインドなどの国々で電気自動車の販売促進に向けた政府の取り組みが強化されていることに大きく起因しています。例えば、中国政府が2019年、2020年、2021年に課したEV販売割当制度は、同国におけるEV**車載充電器**販売を推進する主要因の一つとなっています。中国では、テスラモデル3、BYD秦Pro EV、GACアイオンSなどの電気自動車が**車載充電器**を利用しています。経済成長、都市化、そして環境汚染への意識の高まりも、この地域でのEV導入を加速させています。

* **ヨーロッパ**: 予測期間中に目覚ましい成長を遂げると予想されています。ヨーロッパの市場参加者は、電気自動車の提供を継続的に拡大しようと努力しており、これが**車載充電器**の需要を直接的に増加させています。例えば、BMWは、2030年までにヨーロッパでSUV、4ドアセダン、Mini車両を電動化する計画を掲げています。同時に、EV購入に対する補助金の増加も、この地域における市場成長の重要な側面の一つとなっています。厳格な排出ガス規制と強力な環境意識も、ヨーロッパにおけるEV市場の拡大を後押ししています。

#### 電力出力別分析

* **11 kW~22 kW**: 2021年には市場をリードし、世界の収益の41%以上を占めました。11~22 kWの三相AC充電器は、電気自動車を2~4時間で完全に充電できる能力を持っています。これらの充電器は、一般的に公共の充電ステーションとして利用されています。Transport & Environmentの統計によると、ヨーロッパの公共充電器の61%が三相AC充電器です。これは、より高速なAC充電を求めるニーズと、公共インフラにおけるその普及度を反映しています。

* **11 kW未満**: 予測期間中に最も高い成長を遂げると予測されています。前述のように、将来的にほとんどの電気自動車が6 kWから11 kWの**車載充電器**を組み込むと予想されています。Open Systems Mediaが発表したデータによると、短期的には**車載充電器**の98.2%が3 kWから5 kWではなく6 kWから11 kWになるとされています。11 kW未満の**車載充電器**が提供する、より優れた充電効率と最大限の性能といった利点は、市場の拡大を後押しすると期待されています。これは、特に家庭での overnight 充電や、コストと性能のバランスを重視する消費者にとって魅力的です。

#### 車種別分析

* **乗用車**: 2021年には市場をリードし、世界の収益の35.0%以上を占めました。電気乗用車の世界的な販売台数の増加は、**車載充電器**の需要を増大させると予想されています。HIS Marketが発表したデータによると、米国のプラグイン乗用車販売は2020年に市場シェアの5.5%に増加し、ヨーロッパではプラグイン乗用車販売が市場の7.7%を占めました。乗用車セグメントは、EV市場全体の大部分を占めており、消費者の環境意識の高まり、政府のインセンティブ、そして技術の進歩により、今後もその優位性を維持するでしょう。

* **バス**: 予測期間中に最も急速な拡大を経験すると予想されています。バスでは、バッテリー充電のためにACをDCに変換するために**車載充電器**が利用されます。ゼロエミッションバスの世界的な販売台数の増加は、このセグメントの成長に貢献すると予想されています。電気バス市場に焦点を当てたオンライン出版物であるSustainable Busは、2040年までにすべてのバスの83%が電気になるだろうと予測しています。公共交通機関における電動化への大規模な移行は、このセグメントにおける**車載充電器**の需要を劇的に押し上げるでしょう。

#### 車両推進タイプ別分析

* **BEV(バッテリー電気自動車)**: 2021年には市場をリードし、世界の収益の67%以上を占めました。BEVはプラグイン充電式バッテリーによって推進される純粋な電気自動車であり、その増加がこのセグメントの拡大を牽引しています。フォルクスワーゲン、アウディ、メルセデス・ベンツがBEVクラスで最大の市場シェアを占めており、次いで他のメーカーが続きます。2021年には、フォルクスワーゲンがBEV市場の17.4%を占め、メルセデス・ベンツが14.9%を占めました。BEVは、排出ガスゼロという明確な利点と、バッテリー技術の進化による航続距離の延長により、消費者の間でますます人気を集めています。

* **PHEV(プラグインハイブリッド電気自動車)**: 予測期間中に最も高い増加を経験すると予想されています。様々なPHEVメーカーが、3 kWから3.7 kWの電力出力を持つ**車載充電器**を採用しており、これがこのカテゴリの成長を促進しています。ヒュンダイ・ソナタPHEV、キアK5 PHEV、アウトランダーPHEVなどの車両のバッテリーは、**車載充電器**によって充電されます。PHEVは世界中で指数関数的な拡大を経験しており、例えば、中国の電気自動車メーカーであるBYDは、2021年に7,126台のPHEVを販売し、前年比で60%の大幅な増加を記録しました。PHEVは、純粋なEVへの移行段階にある消費者にとって、航続距離への不安を解消しながら電動化の利点を享受できる魅力的な選択肢となっています。

### 結論

**車載充電器**市場は、電気自動車の普及拡大、充電インフラの整備、政府の支援策、そして技術革新に強く牽引され、今後も力強い成長が期待されます。急速DC充電器の台頭や充電規格の非標準化といった課題は存在するものの、V2G技術の進化やSiC半導体の採用、そして効率的な低電力**車載充電器**の需要増加といった機会が、市場の持続的な発展を支えるでしょう。特にアジア太平洋地域とヨーロッパが市場を牽引し、乗用車およびBEVセグメントが引き続き主要なシェアを占める一方で、バスやPHEVセグメントも高い成長率を示すと予測されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の車載充電器市場規模分析

- 世界の車載充電器市場概要

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- 北米市場分析

- はじめに

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- 米国

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- 英国

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- はじめに

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- 中国

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- UAE

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- はじめに

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- ブラジル

- 出力別

- はじめに

- 出力別(金額)

- 11 kW未満

- 金額別

- 11 kW~22 kW

- 金額別

- 22 kW超

- 金額別

- 車種別

- はじめに

- 車種別(金額)

- 乗用車

- 金額別

- バス

- 金額別

- バン

- 金額別

- 中型・大型車両

- 金額別

- 船舶

- 金額別

- その他

- 金額別

- 販売チャネル別

- はじめに

- 販売チャネル別(金額)

- 相手先ブランド製造(OEM)

- 金額別

- アフターマーケット

- 金額別

- 駆動方式別

- はじめに

- 駆動方式別(金額)

- バッテリー式電気自動車(BEV)

- 金額別

- プラグインハイブリッド電気自動車(PHEV)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- プレイヤー別 車載充電器市場シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Bel Fuse Inc

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Delta Energy Systems

- STMicroelectronics

- 豊田自動織機

- Eaton

- Stercom Power Solutions GmbH

- innolectric AG

- BRUSA Elektronik AG

- AVID Technology Limited

- Ficosa Internacional SA

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

車載充電器とは、電気自動車(EV)やプラグインハイブリッド車(PHEV)に搭載され、外部の交流電源から供給される電力を車両の駆動用バッテリーに適した直流電力に変換して充電を行う装置でございます。一般家庭や公共のAC充電スタンドから供給される交流電力をそのままバッテリーに蓄えることはできないため、車載充電器がこの電力変換の役割を担い、車両の充電システムの中核を成しています。この装置は、車両がどこでも手軽に充電できるよう、インフラの利用範囲を広げる上で不可欠な存在と言えます。

車載充電器にはいくつかの種類がございます。まず、出力電力の観点からは、比較的低出力で家庭用コンセントなどからの充電に対応するタイプから、より高出力で公共のAC充電スタンドでの急速充電に対応するタイプまで幅広く存在します。高出力化が進むにつれて、充電時間の短縮が可能となりますが、それに伴い発熱量も増加するため、冷却機構の性能が重要になります。冷却方式には、空冷式や水冷式があり、特に高出力タイプでは効率的な水冷式が採用されることが多く、これにより安定した充電性能が維持されます。また、電力の流れの方向性に着目すると、バッテリーへの充電のみを行う「単方向(一方向)型」と、バッテリーへの充電だけでなく、車両から外部へ電力を供給することも可能な「双方向型」に大別されます。

双方向型の車載充電器は、その用途を大きく広げています。例えば、災害時やアウトドア活動時に車両のバッテリーから家電製品へ電力を供給する「V2L(Vehicle-to-Load)」機能や、家庭の電力系統へ電力を供給する「V2H(Vehicle-to-Home)」、さらには電力会社の系統へ電力を戻す「V2G(Vehicle-to-Grid)」といった、いわゆるV2X(Vehicle-to-Everything)と呼ばれる様々な電力融通機能を実現いたします。これにより、EVは単なる移動手段としてだけでなく、蓄電池としての価値も高まり、スマートグリッド構築の一翼を担う可能性を秘めています。

関連する技術としては、まず電力変換効率の向上が挙げられます。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用は、電力損失を低減し、車載充電器の小型化と高効率化に大きく貢献しています。これにより、車両全体の軽量化や電費の向上にも寄与いたします。次に、熱管理技術も極めて重要です。高出力化に伴う発熱は部品の劣化や性能低下を引き起こすため、効率的な冷却システムや放熱設計が不可欠です。さらに、車両と充電インフラ間の通信プロトコルも重要な要素で、充電の開始・停止、電力制御、課金情報のやり取りなどを円滑に行うために、CAN通信やPLC(電力線通信)を用いたISO 15118などの国際標準規格が採用されています。これらの通信を通じて、バッテリーマネジメントシステム(BMS)と連携し、バッテリーの状態を最適に保ちながら安全かつ効率的な充電が行われます。将来的には、ワイヤレス充電技術との融合や、再生可能エネルギーとの連携を強化するスマート充電機能の進化も期待されており、車載充電器はEVの利便性向上と持続可能な社会の実現に向けて、その技術革新が継続的に進められていくことでしょう。