車載コネクティビティ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

搭載接続市場は、コンポーネント(ハードウェア、ソリューション、サービス)、接続技術(衛星、空対地、ハイブリッド/マルチオービット)、輸送プラットフォーム(航空、海運、鉄道)、用途(エンターテイメント、通信、安全性と運用、その他)、および地域(北米、欧州、アジア太平洋、その他)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オンボードコネクティビティ市場の概要

オンボードコネクティビティ市場は、コンポーネント(ハードウェア、ソリューション、サービス)、接続技術(衛星、空対地、ハイブリッド/マルチオービット)、輸送プラットフォーム(航空、海事、鉄道)、アプリケーション(エンターテイメント、通信、安全性と運用、その他)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は米ドル建てで提供されます。

市場規模と予測

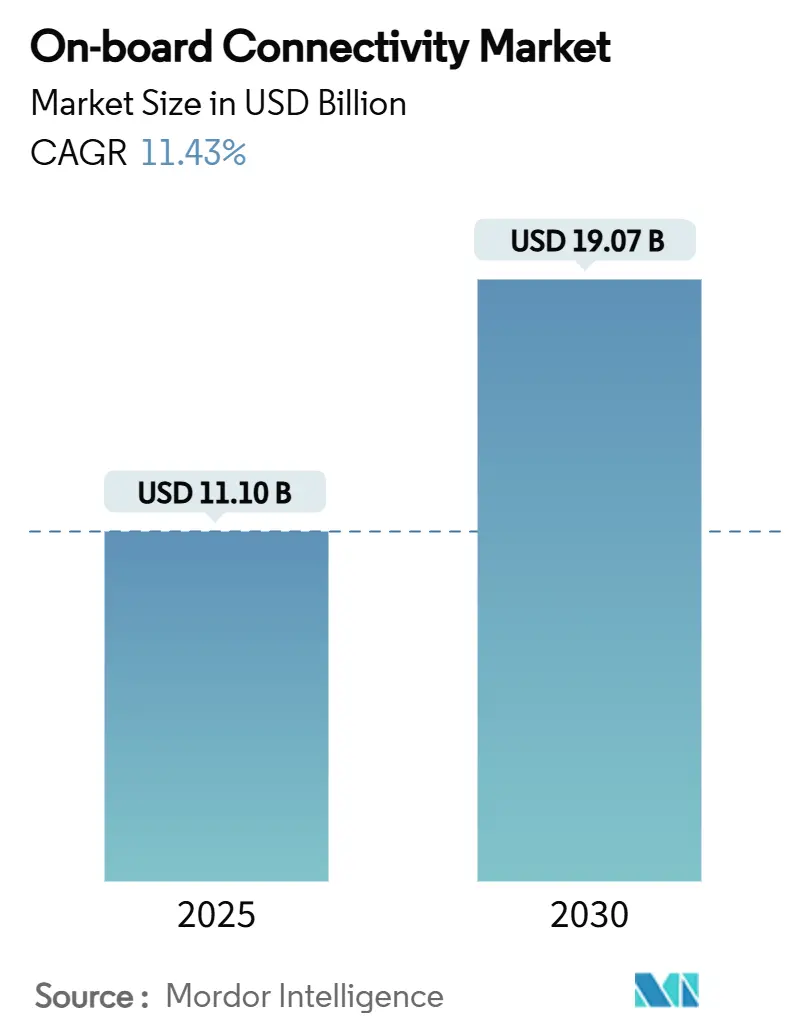

オンボードコネクティビティ市場は、2025年には111億米ドルと推定され、2030年までに190.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.43%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場分析

この持続的な成長は、静止軌道(GEO)衛星への単独依存から、低軌道(LEO)、中軌道(MEO)、GEO容量を統合したハイブリッドアーキテクチャへの決定的な移行を反映しており、これにより低遅延と強力なネットワーク回復力が実現されています。連邦通信委員会(FCC)の「Supplemental Coverage-From-Space」規則に代表される規制の動きは、衛星と地上波の融合を可能にし、デバイスへの直接接続ビジネスモデルを解き放ちました。航空会社、鉄道事業者、海運会社はこれらの規則変更を、広告支援型Wi-Fi、統合型5Gバックホール、予測保守分析などの新しい収益源に転換しています。機器ベンダーは、ソフトウェア定義ネットワーク(SDN)とマルチコンステレーション端末を組み込むことで対応しており、適応ルーティングにより稼働時間を改善し、単一軌道障害のリスクを軽減しています。

主要なレポートのポイント(2024年市場シェアと2030年までのCAGR)

* 輸送プラットフォーム別: 航空分野が66.54%の市場シェアを占め、鉄道は2030年までに13.48%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアが45.98%の収益シェアを占めましたが、サービスは2030年までに12.60%のCAGRで進展しています。

* 接続技術別: 衛星ソリューションが75.65%のシェアを占めましたが、ハイブリッドマルチオービットアーキテクチャは16.54%のCAGRで拡大しています。

* アプリケーション別: エンターテイメントが46.85%の収益シェアを維持しましたが、安全性と運用機能は12.64%のCAGRで加速しています。

* 地域別: 北米が41.78%のシェアで優位に立ち、アジア太平洋地域は2030年までに13.20%のCAGRで最も急速に成長する地域です。

グローバルオンボードコネクティビティ市場のトレンドと洞察(推進要因)

* 高速旅客Wi-Fiへの需要の急増: 乗客の87%が無料Wi-Fiのために広告を視聴することに意欲を示しており、収益モデルが広告支援型アクセスへと移行しています。ブロードバンド対応サービスは、2035年までに航空会社の付帯収益として年間300億米ドルを生み出す可能性があります。

* LEOコンステレーションの迅速な展開: StarlinkのDirect-to-Cell衛星は2024年にテキストサービスを開始し、2025年には音声/データ機能を目指しています。ViasatはTelesat Lightspeed容量を統合し、HughesのFusionパッケージはLEOとGEOの帯域幅を組み合わせています。衛星とモバイル事業者の間のDirect-to-Device契約は、鉄道および海事部門の特殊な端末を不要にします。

* 世界の旅客数の増加: IATAは、航空旅客数が10年以内に年間72億人に達すると予測しており、航空会社に帯域幅容量の拡大を迫っています。アジア太平洋地域では2035年までに43兆米ドルの輸送インフラが必要とされており、コネクティビティが新しい資産に最初から組み込まれています。

* マルチオービットネットワークの信頼性向上: SESのOpen Orbitsプログラムは、GEO、MEO、LEO容量間でトラフィックを動的にルーティングし、単一軌道ソリューションよりも高い稼働時間を約束します。統合された地上5Gバックホールは、頻繁なカバレッジ移行を伴う海域で中断のないサービスを保証します。

市場の制約

* 高い改修・認証コスト: 接続性の改修は、航空機1機あたり12~18ヶ月かかり、数百万ドルの費用がかかる場合があります。FAAやEASAの厳しい試験要件が主な要因です。

* 厳格な航空・海事規制: FAAはサイバーレジリエンス規則を策定しており、航空会社に深いリスク評価と強化されたデータリンクの実装を義務付けています。ICAOの新しい航空機間データセキュリティ基準も世界的にこれらの義務を拡大しています。

* RFスペクトル混雑(Ku/Kaバンド): Ku/Kaバンドの混雑は、事業者間の干渉回避プロトコル交渉による調整コストを増加させています。

* サイバーセキュリティの脆弱性: 2022年から2023年の間に航空ネットワークへのサイバー攻撃が131%増加しており、暗号化されたチャネルと回復力のあるアーキテクチャへの重点が強化されています。

セグメント分析

* コンポーネント別: ハードウェアが2024年の収益の45.98%を占めましたが、サービスは12.60%のCAGRで成長すると予測されています。これは、事業者がパフォーマンスリスクをベンダーに転嫁する成果ベースの契約を好む傾向を反映しています。

* 接続技術別: 衛星ソリューションが2024年の収益の75.65%を占めましたが、ハイブリッドマルチオービットアーキテクチャは16.54%のCAGRで拡大しており、競争の中心が移行しています。LEOセグメントはリアルタイムサービスの遅延を削減し、GEOは大量ストリーミングに理想的です。

* 輸送プラットフォーム別: 航空分野が2024年の支出の66.54%を占め、オンボードコネクティビティ市場で優位性を維持しています。鉄道は2030年までに13.48%のCAGRで急速に追いついており、高速鉄道プロジェクトでは最初からギガビット級のインターネットが指定されています。

* アプリケーション別: エンターテイメントが2024年の収益の46.85%を占めましたが、安全性と運用サービスは12.64%のCAGRで増加しています。これは、規制当局と事業者がインシデントを最小限に抑え、効率を最大化するリアルタイムデータフローを求めているためです。

地域分析

* 北米: 2024年に41.78%のシェアを占め、LEOサービスの早期導入、政策の明確さ、および航空会社の多額のアップグレード予算が特徴です。

* アジア太平洋: 2035年までに43兆米ドルのインフラ投資需要に牽引され、13.20%のCAGRで成長しています。中国、日本、インドの高速鉄道は、設計段階からマルチギガビットリンクを組み込んでいます。

* ヨーロッパ: 汎ヨーロッパ鉄道ネットワークの拡張や北海再生可能エネルギープロジェクトを通じて着実な成長を維持しています。クルーズ船や貨物船は、Kaバンド容量と従来のLバンド安全チャネルを統合しています。

競争環境

新規参入企業が垂直統合型LEOコンステレーションを活用して従来のGEO経済を破壊する中、競争は激化しています。Starlinkの小売価格設定と直接契約戦略は、既存企業に利益圧力をかけています。これに対し、GEO事業者は統合を進めています(例:Intelsat-Eutelsatの5億米ドルの提携)。ViasatによるInmarsatの買収は、民間航空チャネルと政府契約を強化しました。

技術差別化は、ソフトウェア定義ネットワーク、サイバーセキュリティ、AI駆動型トラフィックオーケストレーションに集中しています。プロバイダーは、少なくとも2つのコンステレーションで99.9%以上の稼働時間を保証するサービスレベル保証を推進しています。UAVの視界外飛行、オフショアエネルギーIoT、デバイスへの直接メッセージングなど、規制枠組みが急速に進化している分野で新たな機会が出現しています。

オンボードコネクティビティ業界のリーダー

Gogo Inc.、Thales Group、Viasat, Inc.、Panasonic Corporation、AT&T Inc.などが主要なプレーヤーです。

最近の業界動向

* 2025年5月: Vertical AerospaceとHoneywellが、VX4 eVTOL航空機にAnthemフライトデッキとコネクティビティを統合する10億米ドルの契約を発表。

* 2025年4月: Viasatが、デュアルビームAera端末を備えた次世代マルチオービットIFCソリューション「Amara」を発表。

* 2025年1月: Panasonic Automotive SystemsとQualcommが、Snapdragon Cockpit Eliteを使用したクラウド接続型インフォテインメントに関する提携を拡大し、生成AI機能を搭載。

本レポートは、グローバルなオンボードコネクティビティ市場に関する詳細な分析を提供しています。オンボードコネクティビティとは、船舶、航空機、鉄道などの輸送システムにおいてインターネット接続を提供するサービスを指し、無線インターネットアクセス、携帯電話インターネットアクセス、データ共有サービス、グループインターネットパッケージ、さらにはテキストメッセージやマルチメディアメッセージの送受信を可能にするものです。

本調査では、市場を多角的に分析しており、以下の主要なセグメントに焦点を当てています。コンポーネント別では、ハードウェア(アンテナシステム、モデム・ルーター、ワイヤレスアクセスポイント)、ソリューション(ネットワーク管理プラットフォーム、コンテンツ管理システム)、サービス(設置・統合、マネージドコネクティビティ、サポート・メンテナンス)に分類されます。接続技術別では、衛星、Air-to-Ground (ATG)、ハイブリッド/マルチオービットの各技術を評価しています。輸送プラットフォーム別では、航空(商用航空会社、ビジネスジェット、無人システム)、海運(商用船、クルーズ・フェリー、オフショアエネルギー)、鉄道(高速鉄道、通勤・地下鉄)の各分野を対象としています。アプリケーション別では、エンターテイメント、コミュニケーション、安全性・運用、その他の用途に分けて分析しています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域における市場動向を詳細に調査しています。

オンボードコネクティビティ市場は、急速な成長を遂げており、2025年には111億米ドルの市場規模に達し、2030年には190.7億米ドルに成長すると予測されています。輸送プラットフォーム別では、航空分野が市場を牽引しており、2024年の収益の66.54%を占めています。これは、機内Wi-Fiの普及が広範に進んでいることに起因しています。地域別では、アジア太平洋地域が最も急速に成長している市場であり、2035年までに43兆米ドル規模のインフラ整備が進むことを背景に、年平均成長率(CAGR)13.20%で拡大すると見込まれています。

市場の成長を促進する主な要因としては、高速旅客Wi-Fiに対する需要の急増、低軌道(LEO)衛星コンステレーションの迅速な展開、世界的な旅客数の増加、広告支援型コネクティビティモデルの登場、マルチオービットネットワークによる信頼性の向上、デバイス直結型衛星サービスの進展が挙げられます。特に、ハイブリッド/マルチオービットネットワークは、静止軌道(GEO)衛星の安定性とLEO衛星の低遅延性の利点を組み合わせることで、全体的な信頼性を高め、リアルタイムアプリケーションをサポートするため、注目を集めています。

一方で、市場の成長を阻害する要因も存在します。高額な改修および認証コスト、航空および海運分野における厳格な規制、RFスペクトル(Ku/Kaバンド)の混雑、サイバーセキュリティの脆弱性などが挙げられます。これらの要因は、特に小規模事業者にとって、時間と費用を要する課題となっています。

航空会社は、旅客Wi-Fiの収益化戦略として、広告支援型モデルを積極的に導入しています。乗客が無料アクセスと引き換えに広告を視聴することに高い意欲を示していることから、このモデルは2035年までに年間300億米ドルの付帯収入を生み出す可能性を秘めています。

本レポートでは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Panasonic Corporation、Viasat, Inc.、Intelsat、Gogo Inc.、Thales Group、Honeywell International Inc.、RTX Corporation、Huawei Technologies Co., Ltd.、AT&T Inc.、Space Exploration Technologies Corp. (SpaceX)、Eutelsat OneWeb、SES S.A.、Cobham Limited、Anuvu Operations LLC、Iridium Communications Inc.など、主要な市場プレイヤー16社の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、ホワイトスペースや満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高速旅客Wi-Fiの需要急増

- 4.2.2 LEOコンステレーションの迅速な展開

- 4.2.3 世界的な旅客数の増加

- 4.2.4 広告支援型接続モデル

- 4.2.5 マルチオービットネットワークの信頼性向上

- 4.2.6 デバイス直結型衛星サービス

- 4.3 市場の阻害要因

- 4.3.1 高額な改修および認証費用

- 4.3.2 厳格な航空および海事規制

- 4.3.3 RFスペクトルの混雑 (Ku/Ka)

- 4.3.4 サイバーセキュリティの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 アンテナシステム

- 5.1.1.2 モデムとルーター

- 5.1.1.3 ワイヤレスアクセスポイント

- 5.1.2 ソリューション

- 5.1.2.1 ネットワーク管理プラットフォーム

- 5.1.2.2 コンテンツ管理システム

- 5.1.3 サービス

- 5.1.3.1 インストールと統合

- 5.1.3.2 マネージド接続

- 5.1.3.3 サポートとメンテナンス

- 5.2 接続技術別

- 5.2.1 衛星

- 5.2.2 空対地 (ATG)

- 5.2.3 ハイブリッド/マルチオービット

- 5.3 輸送プラットフォーム別

- 5.3.1 航空

- 5.3.1.1 商業航空会社

- 5.3.1.2 ビジネスジェット

- 5.3.1.3 無人システム

- 5.3.2 海上

- 5.3.2.1 商業海運

- 5.3.2.2 クルーズとフェリー

- 5.3.2.3 洋上エネルギー

- 5.3.3 鉄道

- 5.3.3.1 高速

- 5.3.3.2 通勤・地下鉄

- 5.4 アプリケーション別

- 5.4.1 エンターテイメント

- 5.4.2 通信

- 5.4.3 安全と運用

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 パナソニック株式会社

- 6.4.2 Viasat, Inc.

- 6.4.3 インテルサット

- 6.4.4 Gogo Inc.

- 6.4.5 タレス・グループ

- 6.4.6 ハネウェル・インターナショナル・インク

- 6.4.7 RTXコーポレーション

- 6.4.8 ALEインターナショナル

- 6.4.9 華為技術(ファーウェイ・テクノロジーズ)

- 6.4.10 AT&T Inc.

- 6.4.11 スペース・エクスプロレーション・テクノロジーズ・コーポレーション

- 6.4.12 ユーテルサット・ワンウェブ(ユーテルサット・グループ)

- 6.4.13 SES S.A.

- 6.4.14 コブハム・リミテッド

- 6.4.15 AnuvuオペレーションズLLC

- 6.4.16 イリジウム・コミュニケーションズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載コネクティビティとは、車両が外部ネットワークや他の車両、道路インフラ、さらには歩行者などと接続し、リアルタイムで情報を交換する技術やシステム全般を指します。これは単に通信機能を持つだけでなく、それによって実現される様々なサービスや機能、そして新たなモビリティ体験の創出までを含んだ広範な概念でございます。その究極の目的は、安全性、利便性、エンターテイメント性の向上、そして持続可能な社会の実現に貢献することにあります。

車載コネクティビティには、その接続対象によっていくつかの種類がございます。最も代表的なものが「V2X(Vehicle-to-Everything)」と呼ばれる技術群です。V2Xはさらに細分化され、車両同士が直接通信する「V2V(Vehicle-to-Vehicle)」、車両と道路インフラ(信号機、道路標識、センサーなど)が通信する「V2I(Vehicle-to-Infrastructure)」、車両がクラウドなどのネットワークと通信する「V2N(Vehicle-to-Network)」、そして車両と歩行者や自転車などの交通弱者が通信する「V2P(Vehicle-to-Pedestrian)」などがございます。これらのV2X通信は、主にDSRC(Dedicated Short Range Communications)やC-V2X(Cellular V2X)といった専用の通信技術を用いて実現されます。また、車両内部のECU(電子制御ユニット)間を結ぶCAN、LIN、FlexRay、Ethernetなどの「車内ネットワーク」も、コネクティビティの重要な基盤でございます。外部接続技術としては、広範囲で高速なデータ通信を可能にする4G/5Gなどの「セルラー通信」、車内Wi-Fiホットスポットや短距離高速通信に利用される「Wi-Fi」、スマートフォンなどのデバイス接続に用いられる「Bluetooth」、そして正確な位置情報を提供する「GNSS(GPS、GLONASS、Galileoなど)」が挙げられます。

車載コネクティビティの用途は多岐にわたります。まず、安全性向上への貢献が挙げられます。V2V通信により、見通しの悪い交差点での衝突リスクを事前に警告したり、緊急車両の接近をドライバーに知らせたりすることが可能になります。また、V2I通信は、信号情報や工事情報、渋滞情報などをリアルタイムで提供し、事故の未然防止やスムーズな交通流の実現に寄与します。緊急通報システム(eCall)も、事故発生時に自動で緊急機関に通報する重要な安全機能です。次に、利便性の向上も大きなメリットです。リアルタイムの交通情報に基づいた最適なルート案内、車両のリモート操作(ドアロック、エアコン起動など)、そして「OTA(Over-The-Air)アップデート」によるソフトウェアの更新や新機能の追加は、車両の価値を継続的に高めます。さらに、ストリーミングサービスによる音楽や動画の視聴、車内Wi-Fiホットスポットの提供など、エンターテイメント機能も充実します。効率化の面では、最適なルート選択による燃費向上や、フリート管理における車両位置情報の把握、運行状況の最適化などが挙げられます。これらの機能は、新たなモビリティサービス、例えばカーシェアリングやライドシェアリングの効率化、そしてMaaS(Mobility as a Service)の基盤としても不可欠な要素でございます。

車載コネクティビティは、他の様々な先進技術と密接に関連しております。最も重要な関連技術の一つが「自動運転技術」です。コネクティビティは、自動運転車が周囲の車両やインフラ、クラウドと情報を共有し、協調して走行するために不可欠な要素となります。高精度マップのリアルタイム更新や、遠隔監視、緊急時の介入などもコネクティビティによって支えられます。また、「AI(人工知能)」は、音声認識による操作、ドライバーの行動予測、パーソナライズされたサービス提供などに活用され、コネクティビティを通じて収集された膨大なデータを分析し、車両の知能化を促進します。「クラウドコンピューティング」は、車両から収集されるビッグデータの処理、分析、そして様々なサービスの提供基盤となります。一方で、外部との接続が増えることで、「サイバーセキュリティ」の重要性も増しております。車両のハッキングやデータ漏洩を防ぐための強固なセキュリティ対策が不可欠です。さらに、高精度な位置情報を提供する「高精度測位技術」や、車両内でリアルタイム処理を行う「エッジコンピューティング」なども、コネクティビティと連携して機能します。

市場背景としては、コネクテッドカー市場は急速な成長を遂げております。その背景には、消費者の安全性や利便性に対する要求の高まり、eCallのような法規制の強化、そして5Gの普及による低遅延・大容量通信の実現がございます。自動車業界全体が「CASE(Connected, Autonomous, Shared, Electric)」という大きな変革期を迎えており、コネクテッドは自動運転やシェアリングサービスを実現するための基盤として位置づけられています。自動車メーカーは、車両販売だけでなく、コネクテッドサービスによる継続的な収益化を目指しており、通信事業者、IT企業、部品メーカーなど、多様なプレイヤーがこの市場に参入し、活発な投資と技術開発が行われています。新車におけるコネクテッド機能の標準搭載化も進んでおり、今後もその傾向は加速すると見込まれます。しかしながら、サイバーセキュリティの確保、ユーザーのプライバシー保護、通信インフラの整備、国際的な標準化、そしてサービス提供におけるコストと収益性のバランスなど、解決すべき課題も多く存在しております。

将来展望として、車載コネクティビティはさらなる進化を遂げると予想されます。5Gの本格導入、そして将来的な6Gの登場により、超低遅延、超多接続、超高速通信が実現し、より高度なV2X通信や、完全自動運転の実現に向けた協調運転が現実のものとなるでしょう。車両は単なる移動手段ではなく、「ソフトウェア定義型車両(SDV)」へと進化し、コネクティビティを通じてソフトウェアの更新や機能追加が容易に行えるようになり、車両の価値が継続的に向上します。MaaSとの融合も進み、コネクティビティがMaaSプラットフォームの基盤となり、公共交通機関やシェアリングサービスなどと連携したシームレスな移動体験が提供されるようになります。車両から収集される膨大なデータは、交通管理、都市計画、保険、小売など、様々な産業で活用される「データエコシステム」を形成し、新たなサービスやビジネスモデルが創出される可能性を秘めています。AIとの連携も深化し、ドライバーや乗員のニーズを予測し、パーソナライズされたきめ細やかなサービスが提供されるようになるでしょう。また、スマートシティ構想の一環として、車両と都市インフラが密接に連携し、都市全体の効率化や持続可能性向上に貢献することも期待されています。セキュリティ面では、AIを活用した脅威検知やブロックチェーン技術の導入など、より強固な対策が講じられ、安全で信頼性の高いコネクテッド環境が構築されていくことでしょう。車載コネクティビティは、未来のモビリティ社会を形作る上で不可欠な要素であり、その進化は私たちの生活に大きな変革をもたらすことになります。