腫瘍栄養市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

腫瘍栄養市場レポートは、癌種(頭頸部癌、胃癌および消化器癌、血液癌、乳癌など)、栄養法(経腸栄養、静脈栄養)、エンドユーザー(病院、在宅医療、専門腫瘍クリニック)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腫瘍栄養市場の概要:成長トレンドと予測(2025年~2030年)

腫瘍栄養市場は、がん患者の栄養管理に特化した製品とサービスを提供する分野であり、現在、世界的に急速な成長を遂げています。本レポートは、2025年から2030年までの市場の成長トレンドと予測を詳細に分析しています。

# 市場規模と成長予測

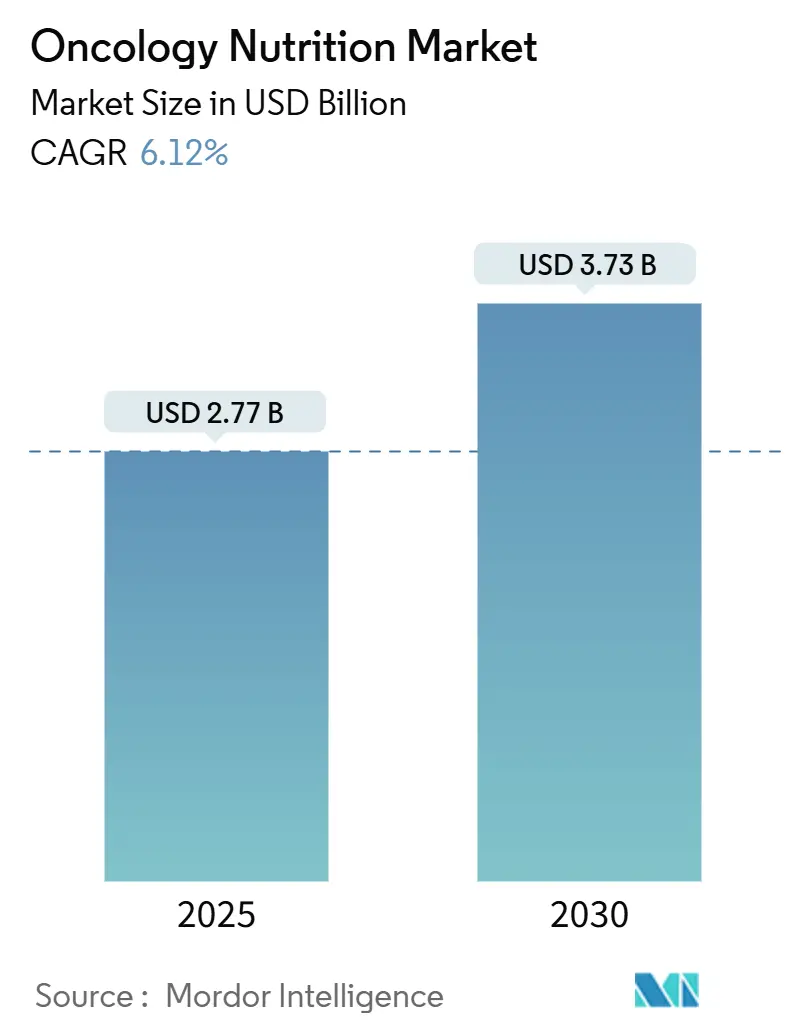

腫瘍栄養市場は、2025年には27.7億米ドルの規模に達し、2030年には37.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.12%と見込まれており、堅調な拡大が期待されます。この成長は、がん罹患率の増加、個別化栄養技術の普及、そして成果重視の在宅医療モデルへの移行といった複数の要因に支えられています。特に、米国だけでも2025年には200万人を超える新規がん診断が予測されており、治療全体を通じて栄養介入の広範な採用が促進されています。

# 主要な市場セグメントの現状

* 栄養タイプ別: 経腸栄養は、2024年に腫瘍栄養市場シェアの71.3%を占めており、経静脈栄養と比較して感染リスクの低減と治療費の削減という臨床的証拠がその優位性を裏付けています。

* がんの種類別: 頭頸部がんは、重度の嚥下障害などの合併症により、腫瘍栄養市場で39.2%という支配的なシェアを占めています。一方、血液がんは、CAR-T細胞療法などのサポートニーズに関連して、9.9%のCAGRで最も急速な拡大を見せています。

* 地域別: 北米が50.1%の収益シェアを確保していますが、アジア太平洋地域は急速な医療インフラの発展とがん罹患率の上昇を背景に、9.2%のCAGRで全地域を上回る成長を遂げています。

# 主要なレポートのポイント

* がんの種類別: 2024年には頭頸部がんが腫瘍栄養市場シェアの28.5%を占めました。血液がんは2030年までに7.1%のCAGRで最も速い拡大を記録すると予測されています。

* 栄養タイプ別: 2024年には経腸栄養製剤が腫瘍栄養市場シェアの75.7%を占めました。経静脈栄養は2030年までに6.62%のCAGRで最も速い成長を記録すると予測されています。

* エンドユーザー別: 2024年には病院が腫瘍栄養市場規模の58.7%を占めました。在宅医療セグメントは2030年までに6.7%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 北米は2024年の収益の41.5%を占めました。アジア太平洋地域は2030年までに7.2%のCAGRで最高の成長を記録すると予測されています。

# 世界の腫瘍栄養市場のトレンドと洞察

推進要因(Drivers)

1. 世界的ながん罹患率の増加: 高齢化、肥満、環境要因によりがんの発生率は上昇し続けており、腫瘍栄養は選択的なサポートから最前線の治療へと位置づけが変化しています。米国では2025年に新規がん診断が200万件を超える見込みであり、アジア太平洋地域でも1990年から2019年の間に17種類のがんで罹患率が大幅に上昇しています。これにより、栄養は精密腫瘍学の不可欠な要素と見なされるようになっています。

2. 経静脈栄養から経腸栄養への移行: 複数のシステマティックレビューにより、経腸栄養は経静脈栄養と比較して感染リスクが低く、死亡率も同程度であることが確認されています。特に米国メディケアプログラムの下での有利な償還制度が経腸栄養製品への移行を後押ししています。消化管が機能している場合には「経腸栄養優先」とする臨床ガイドラインも更新され、ペプチドベースの免疫強化製剤の研究開発を促進しています。

3. 在宅経腸栄養デバイスの採用増加: 医療システムは、コスト削減と病床圧迫の緩和のため、入院から在宅への移行を加速させています。コンパクトなバッテリー駆動型栄養ポンプとBluetooth遠隔測定などの進歩により、複雑な栄養管理が遠隔で可能になり、臨床医はリアルタイムで患者のデータを監視できます。米国や欧州の一部では在宅経腸栄養が保険償還の対象となっており、経済的なインセンティブが強化されています。COVID-19パンデミックは、仮想栄養士相談を提供する遠隔栄養プラットフォームを普及させ、デジタルモニタリングの習慣を定着させました。

4. 植物由来の付加価値腫瘍栄養製剤の拡大: 植物性食品に含まれる生理活性化合物が全身性炎症を軽減し、免疫機能を強化することで、乳がんや消化器がんの治療耐性を向上させることが研究で示されています。これに対応し、メーカーは製品を再処方しており、例えばダノンのNutricia部門は主力製品のNutrisonシリーズのタンパク質の78%を植物由来にしました。これは持続可能性目標と患者の需要の両方に対応するものです。

5. AIを活用した個別化マクロ/ミクロ栄養素計画: AIを活用した個別化栄養計画は、北米と欧州で短期的に市場に影響を与えると予測されています。

6. マイクロバイオーム調節免疫栄養研究の進展: マイクロバイオームを調節する免疫栄養に関する研究の進展は、長期的に市場に影響を与えると見られています。

抑制要因(Restraints)

1. プレミアム腫瘍栄養製品の高コスト: 特殊な免疫栄養製品は、高い研究開発費、臨床試験費、無菌製造費を反映して、標準的な製剤よりも高価です。新興国の病院では、長期的な合併症の減少による節約効果があるにもかかわらず、これらのコストを吸収することが困難です。ジェネリック製品は少なく、特許や厳格な規制経路によりプレミアム価格が維持され、広範な採用を妨げています。

2. 外来患者ケアにおける栄養療法への償還ギャップ: 米国では、メディケアパートBが在宅経腸・経静脈栄養の供給をカバーしていますが、一般的に経口サプリメントは除外されており、患者や慈善団体に費用負担が転嫁されています。民間保険もこの不整合を反映しており、治療開始の遅延やアドヒアランスの低下につながっています。欧州でも同様の断片化が見られ、各加盟国が償還リストを定義していますが、栄養士のカウンセリングセッションがカバーされることは稀であり、包括的な栄養戦略を阻害しています。

3. 経管栄養関連の感染症と合併症のリスク: 経管栄養に関連する感染症や合併症のリスクは、市場の成長を中期的に抑制する要因となっています。

4. 特殊アミノ酸ブレンドのサプライチェーン不足: 特殊なアミノ酸ブレンドのサプライチェーンにおける不足は、短期的に市場に影響を与える可能性があります。

# セグメント分析

がんの種類別:頭頸部がんが専門的な栄養ソリューションを牽引

2024年には頭頸部がんが28.5%の収益を上げ、腫瘍栄養市場で最大のシェアを占めました。化学放射線療法を受けるほぼすべての患者が嚥下障害、口腔乾燥、粘膜炎を経験するため、予防的な経管栄養とグルタミンやオメガ3脂肪酸が豊富な疾患特異的製剤が必要とされます。血液がんは4.93%のCAGRで拡大しており、複雑な細胞ベース療法と栄養要求の増加との関連性を示しています。血液学の専門家は、好中球減少症のエピソード中に腸の完全性を最適化するために、厳格なアミノ酸およびプロバイオティクスプロトコルを統合する傾向にあります。

胃および広範な消化器系がんは、個別化栄養の候補として3番目に大きなグループを形成しています。切除手術や吸収不良症候群は、胃排出を促進するペプチドベースの中鎖トリグリセリド製剤の必要性を高めます。乳がんは、その発生率と生存率から、筋肉維持と代謝サポートを目的とした経口栄養補助食品の安定した使用を促進していますが、このセグメントは価格に敏感です。肺がん患者は、全身療法に関連する異化作用の損失に対抗するため、吐き気を軽減する高エネルギー製剤に依存しています。これらの疾患群は、精密栄養の研究開発が腫瘍生物学と治療アルゴリズムにどのように結びついているかを示しており、腫瘍栄養市場がそれ自体で治療ラインとして成熟していることを裏付けています。

栄養タイプ別:経腸栄養の優位性が供給モデルを再構築

2024年には経腸栄養ソリューションが腫瘍栄養市場シェアの75.7%を占め、生理学的に機能する腸管の使用への転換を再確認しました。感染リスクの低減と医療費の削減に関する証拠は、医師が可能な限り経鼻胃管または胃瘻ルートを採用するよう促しています。低粘度で繊維が豊富なブレンドにおける継続的な革新は、患者の耐性をさらに高め、使い捨てパウチによる供給はベッドサイドでの調製エラーを削減します。同時に、アミノ酸のサプライチェーンにおける一時的な問題が経静脈栄養製剤の生産を制約し、経腸栄養レジメンへの臨床的選好を強めています。

経静脈栄養の2030年までの6.62%のCAGRは、より狭い範囲ながらも持続的な需要を示しています。血液腫瘍学や、重度の粘膜炎などの積極的な消化器系適応症では、依然として入院での静脈内栄養が必要です。メーカーは、調剤ステップを削減し安全性を向上させるトリプルチャンバーバッグの革新によって差別化を図っています。しかし、経済的負担は依然として高く、病院は適応症をより厳密に精査するようになっています。全体として、栄養投与方法の選択は、解剖学的実現可能性と経済性にますます左右され、腫瘍栄養市場の微妙ながらも堅牢な状況を形成しています。

エンドユーザー別:病院の優位性に在宅医療が変化をもたらす

2024年には病院が腫瘍栄養市場規模の58.7%を占め、多分野栄養サポートチームと集中調剤能力に支えられています。臨床経路は、外科腫瘍学における早期の栄養失調スクリーニングとプロトコル化された免疫栄養を義務付けており、この設定の収益基盤を強化しています。

しかし、在宅医療は6.7%のCAGRで成長しており、施設での優位性を徐々に侵食しています。携帯型ポンプ、遠隔モニタリングダッシュボード、仮想栄養士相談により、腫瘍医は栄養状態を危険にさらすことなく患者を早期に退院させることができます。外来点滴室で全身療法が投与される専門クリニックは中間的な接点となりますが、限られたオンサイト薬局サービスのため、多くの場合、第三者の栄養ベンダーに依存せざるを得ません。これらの変化は、価値ベースのケアへの広範な医療再編を反映しており、サプライヤーに腫瘍栄養市場全体でチャネル戦略を多様化するよう促しています。

# 地域分析

* 北米: 2024年の収益の50.1%を占め、明確な償還経路と確立された栄養サポートチームに支えられています。メディケア、メディケイド、民間保険は経腸および経静脈栄養を償還しますが、外来患者向けの経口サプリメントにはギャップがあります。米国の癌センターは、AIベースの食事計画ツールを導入し、リアルタイムの栄養ギャップアラートを電子カルテに表示することで、エビデンスに基づいたプロトコルへの遵守を強化しています。カナダは医療食品の普遍的なカバーを提供しますが、プレミアム製剤の償還には上限があり、調達委員会は数量ベースの割引を交渉するよう促されています。メキシコの中間層の拡大と私立病院の成長は、中価格帯の機会を開拓していますが、公共部門の予算は依然として制約されています。

* アジア太平洋: 腫瘍栄養市場で最もダイナミックな地域であり、9.2%のCAGRが予測されています。中国のティア1病院は正式な栄養部門を組み込み始めており、国民償還医薬品リストには定期的に医療食品が追加され、アクセスが向上しています。日本の高齢化は持続的な需要を促進し、世界でも有数の栄養士密度が洗練されたプロトコルを容易にしています。インドのがん負担は急増しており、都市圏の癌研究所における能力構築は、地域の味覚の好みに合わせた現地製造製剤の採用を促進しています。規制のタイムラインは大きく異なり、現地の臨床的証拠と流通パートナーシップを統合した市場投入戦略が必要です。

* 欧州: 欧州がん対策計画の下で、栄養を包括的ながんケアに組み込み続けていますが、実施は加盟国によって異なります。ドイツと英国は入院時に必須の栄養失調スクリーニングを採用し、必要な製品の償還を促しています。フランスとイタリアは地中海食の原則を推進し、植物由来製剤のトレンドと合致しています。東欧市場は予算の制約により遅れていますが、国境を越えたがんケアのためのEU資金プログラムがトレーニングと調達を強化しています。地域全体の持続可能性義務は、植物由来製剤への転換を加速させており、炭素削減データを明確に提示できるサプライヤーは病院の入札で競争優位性を獲得しています。

# 競合状況

腫瘍栄養市場は中程度の集中度を示しており、世界の主要企業は製品革新、デジタルパートナーシップ、サプライチェーンの回復力を組み合わせています。アボットのEnsureシリーズは2024年に成人栄養製品の売上が30億米ドルを超え、その腫瘍学SKUは筋肉消耗に対抗するHMBを統合し、病院と小売チャネルの両方で販売量を獲得しています。ネスレヘルスサイエンスは、買収を通じて専門ポートフォリオを深化させており、2024年にはデジタル腫瘍学企業Resilienceとの提携により、従来の製剤ラインに個別化栄養コンテンツを重ね合わせ、臨床統合を改善しています。

フレゼニウス・カビは、経静脈栄養の伝統を免疫栄養サシェで補完し、2024年にはサプライチェーンの卓越性でPremier Inc.のTrailblazer Awardを受賞し、原材料不足を乗り越える能力を強調しています。バクスターの腫瘍注射剤への参入は、化学療法サポートを目的とした栄養プロトコルのクロスセルに自然な隣接性を提供します。

新興の専門企業は、マイクロバイオーム科学とデジタルエンゲージメントを組み合わせており、Health Catalystによる2024年のCarevive Systems買収は、患者報告アウトカムデータに基づいた栄養推奨を合理化するものです。総合的に見て、市場力は臨床的証拠、技術統合、および物流の堅牢性の融合からますます生まれています。

腫瘍栄養業界の主要企業:

* アボット・ラボラトリーズ

* フレゼニウス・カビAG

* ホーメル・フーズ・コーポレーション(ホーメル・ヘルス・ラボ)

* ネスレ

* B.ブラウンSE

# 最近の業界動向

* 2025年1月: ネスレヘルスサイエンスは、体重管理薬を服用している患者向けに食事プランを調整するウェブプラットフォーム「GLP-1栄養イニシアチブ」を開始しました。

* 2025年9月: Nutriciaは、更新されたESPEN微量栄養素ガイドラインに従い、Nutrison経管栄養ラインを78%植物由来タンパク質に再処方しました。

* 2024年8月: フレゼニウス・カビは、臨床栄養におけるサプライチェーン革新でPremier Inc.の2024年Trailblazer Awardを受賞しました。

* 2024年5月: ダノンはResilienceと提携し、腫瘍患者向けのテクノロジーを活用した栄養ソリューションを展開しました。

がん栄養療法市場に関する本レポートは、がん治療からの回復過程における栄養の重要性を強調しています。適切な栄養摂取は、がん治療に伴う投薬への対処、体力向上、体重維持、そして身体の回復を支援するために不可欠であるとされています。

市場規模と成長予測に関して、がん栄養療法市場は2025年に24億米ドルと評価され、2030年までに43億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.5%と見込まれています。

市場成長の主な推進要因としては、世界的ながん罹患率の増加、非経口栄養から経腸栄養への移行、在宅経腸栄養デバイスの採用拡大が挙げられます。さらに、植物由来のがん栄養処方の多様化、AIを活用した個別化されたマクロ・ミクロ栄養素計画の進展、およびマイクロバイオーム調節免疫栄養研究の進展も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。プレミアムがん栄養製品の高コスト、外来診療における栄養療法への償還ギャップ、経管栄養に関連する感染症や合併症のリスク、そして特殊アミノ酸ブレンドのサプライチェーン不足などが課題として挙げられています。

市場は、がんの種類、栄養タイプ、エンドユーザー、および地域によって詳細にセグメント化されています。

がんの種類別では、頭頸部がんが2024年に39.2%と最大の市場シェアを占めています。これは、治療に関連する嚥下障害や摂食合併症が専門的な栄養介入を必要とすることが主な理由です。最も急速に成長しているセグメントは血液がんであり、CAR-T細胞療法や造血幹細胞移植の進展により、2030年まで9.9%のCAGRで成長すると予測されています。

栄養タイプ別では、経腸栄養と非経口栄養に分類されます。

エンドユーザー別では、病院、在宅医療、専門がんクリニックが主要なセグメントです。

地域別では、北米が2024年に50.1%と最大の市場シェアを維持しており、これは包括的な償還政策と確立された臨床栄養インフラに支えられています。最も高い成長潜在力を示すのはアジア太平洋地域で、多様な経済圏における急速な医療インフラの発展とがん罹患率の上昇により、2030年まで9.2%のCAGRで成長すると見込まれています。本レポートでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要地域における17カ国の市場規模とトレンドをカバーしています。

競争環境においては、Abbott Laboratories、Nestle S.A.、Fresenius SE & Co. KGaA (Fresenius Kabi)、Danone SA (Nutricia)、B. Braun SE、Hormel Foods Corporation、Meiji Holdings Co., Ltd.、Global Health Products, Inc.、Victus, Inc.、Reckitt Benckiser Group plc、Baxter International Inc.、Ajinomoto Co, Inc、Otsuka Pharmaceutical Co. Ltd、Laboratoires Grand Fontaine、Medifood、ProDiet、Esperer Nutrition、Grifols S.A.といった主要企業が挙げられ、各社の事業概要、財務状況、製品、戦略、最近の動向が詳細に分析されています。

本レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望など、多角的な視点から市場を詳細に分析し、包括的な洞察を提供しています。

(文字数:約1750文字)具体的には、市場を製品タイプ(例:経腸栄養剤、経口栄養補助食品、静脈栄養剤など)、用途(例:病院、在宅医療、スポーツ栄養など)、エンドユーザー(例:高齢者、小児、慢性疾患患者など)、および地域(例:北米、欧州、アジア太平洋、中南米、中東・アフリカ)といった主要なセグメントに分類し、それぞれの市場規模、成長率、主要トレンド、および将来予測を詳細に記述しています。これにより、読者は特定の市場領域における機会と課題を深く理解することができます。また、市場の成長を促進する主要な要因、市場の成長を阻害する可能性のある課題、新たな市場機会、および業界が直面する主要なトレンドについても深く掘り下げて分析しています。

さらに、本レポートは、過去の市場データと将来の市場予測(2024年から2030年まで)を提供し、市場の進化を時系列で追跡しています。市場の魅力度分析、SWOT分析、および主要な市場プレーヤーの戦略的ポジショニングに関する詳細な評価も含まれており、競争環境の全体像を把握するのに役立ちます。投資家、企業戦略家、研究者、政策立案者など、幅広いステークホルダーが、このレポートを通じて、栄養補助食品市場における意思決定を支援するための貴重な情報と洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な癌の有病率の増加

- 4.2.2 非経口栄養から経腸栄養への移行

- 4.2.3 在宅経腸栄養デバイスの採用の増加

- 4.2.4 付加価値のある植物ベースの腫瘍学処方の拡大

- 4.2.5 AIを活用した個別化されたマクロ/ミクロ栄養素計画

- 4.2.6 マイクロバイオームを調節する免疫栄養研究の進展

- 4.3 市場の阻害要因

- 4.3.1 プレミアム腫瘍栄養製品の高コスト

- 4.3.2 外来診療における栄養療法への償還ギャップ

- 4.3.3 経管栄養チューブ関連の感染症と合併症のリスク

- 4.3.4 特殊アミノ酸ブレンドのサプライチェーン不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 がんの種類別

- 5.1.1 頭頸部がん

- 5.1.2 胃がん・消化器がん

- 5.1.3 血液がん

- 5.1.4 乳がん

- 5.1.5 肺がん

- 5.1.6 その他のがん

- 5.2 栄養タイプ別

- 5.2.1 経腸栄養

- 5.2.2 経静脈栄養

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 在宅医療

- 5.3.3 専門腫瘍クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Nestle S.A.

- 6.3.3 Fresenius SE & Co. KGaA (Fresenius Kabi)

- 6.3.4 Danone SA (Nutricia)

- 6.3.5 B. Braun SE

- 6.3.6 Hormel Foods Corporation

- 6.3.7 Meiji Holdings Co., Ltd.

- 6.3.8 Global Health Products, Inc.

- 6.3.9 Victus, Inc.

- 6.3.10 Reckitt Benckiser Group plc

- 6.3.11 Baxter International Inc.

- 6.3.12 Ajinomoto Co, Inc

- 6.3.13 Otsuka Pharmaceutical Co. Ltd

- 6.3.14 Laboratoires Grand Fontaine

- 6.3.15 Medifood

- 6.3.16 ProDiet

- 6.3.17 Esperer Nutrition

- 6.3.18 Grifols S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

腫瘍栄養とは、がん患者様の栄養状態を適切に評価し、個々の病態や治療段階に応じた最適な栄養管理を行うことで、治療効果の向上、副作用の軽減、QOL(生活の質)の維持・向上を目指す医療分野でございます。がんそのものによる代謝異常や食欲不振、あるいは手術、化学療法、放射線療法といった治療に伴う消化吸収障害、吐き気、口内炎などの様々な栄養障害に対応し、患者様の全身状態を良好に保つことを目的としています。単にカロリーやタンパク質を補給するだけでなく、がん患者様特有の病態生理を理解し、個別化された栄養戦略を立てることが極めて重要とされています。

腫瘍栄養の具体的なアプローチにはいくつかの種類がございます。まず、経口栄養は、食事や栄養補助食品(ONS: Oral Nutritional Supplements)を用いて口から栄養を摂取する方法です。食欲不振や嚥下障害がある場合には、高カロリー・高タンパク質の栄養補助食品が積極的に活用されます。次に、経腸栄養は、口からの摂取が困難な場合に、チューブを用いて胃や腸に直接栄養剤を投与する方法です。経鼻胃管、胃瘻、腸瘻などが用いられ、消化管の機能が保たれている場合に選択されます。そして、静脈栄養は、消化管が機能しない、または使用できない場合に、点滴によって直接血管に栄養を投与する方法です。末梢静脈栄養と中心静脈栄養があり、患者様の状態や必要栄養量に応じて使い分けられます。さらに、特定の栄養素(例えば、ω-3脂肪酸や分岐鎖アミノ酸)を補給する特殊栄養療法や、免疫栄養療法なども研究・実践されています。これらの栄養管理を行う上で、SGA(Subjective Global Assessment)やNRS-2002(Nutritional Risk Screening 2002)といった栄養スクリーニング・アセスメントツールを用いて、患者様の栄養状態を客観的に評価することが不可欠です。

腫瘍栄養の用途と重要性は多岐にわたります。最も重要なのは、良好な栄養状態を維持することで、がん治療の完遂率を高め、治療効果を最大化することです。栄養状態が悪いと、治療の延期や中止を余儀なくされるケースも少なくありません。また、化学療法や放射線療法による吐き気、下痢、口内炎といった副作用を軽減し、体力の消耗を防ぐ効果も期待できます。これにより、感染症などの合併症のリスクを低減し、術後の回復を早めることにも繋がります。さらに、体力や筋力の維持は、患者様の日常生活動作(ADL)を保ち、精神的な安定にも寄与するため、QOLの維持・向上に大きく貢献します。長期的に見れば、栄養状態の改善は、がん患者様の予後を改善する可能性も示唆されており、特にがん悪液質やサルコペニアといった、がん患者様特有の全身性消耗状態の進行を遅らせる、あるいは改善する上で、栄養管理は中心的な役割を担います。

関連技術の進展も腫瘍栄養の発展を支えています。栄養アセスメントにおいては、CT画像解析による筋肉量や脂肪量の自動評価、バイオインピーダンス法を用いた体組成分析など、客観的な評価ツールが進化しています。また、患者様の遺伝子情報、マイクロバイオーム、代謝プロファイルなどを統合し、一人ひとりに最適な栄養計画を立案する個別化栄養管理システムの研究開発が進められています。高機能栄養剤の開発も目覚ましく、特定の疾患状態に対応した免疫調整栄養剤や、消化吸収に配慮した栄養剤などが登場しています。ICTを活用した遠隔栄養指導やモニタリングシステムは、在宅での栄養管理を支援し、患者様の自己管理能力を高める上で有効です。さらに、分子栄養学の進展により、がん細胞の代謝経路を標的とした栄養介入や、腸内細菌叢とがん治療効果・栄養状態との関連性に関する研究も活発に行われています。

市場背景としては、世界的な高齢化社会の進展に伴い、がん患者様が増加していることが挙げられます。これにより、がん治療の多様化と長期化が進み、治療中の栄養サポートの重要性がますます高まっています。医療費抑制の観点からも、適切な栄養管理による合併症の減少や入院期間の短縮は、結果的に医療費の削減に繋がるという認識が広まっております。医療現場では、医師、看護師、薬剤師、管理栄養士、理学療法士などが連携して栄養管理を行う多職種連携のチーム医療が標準化されつつあります。また、治療効果だけでなく、患者様のQOLを重視する傾向が強まっており、栄養管理はその中心的な要素の一つです。経口栄養補助食品、経腸栄養剤、静脈栄養剤といった栄養剤市場は、特に在宅医療での利用拡大を背景に、今後も成長が期待されています。一方で、栄養管理の専門家不足や、医療従事者間での栄養管理の重要性に対する認識のばらつき、エビデンスに基づいた個別化栄養療法の確立といった課題も存在します。

今後の展望として、腫瘍栄養はさらなる個別化・精密化へと向かうでしょう。ゲノム情報、プロテオーム情報、メタボローム情報、マイクロバイオーム情報といった多角的なデータを統合し、患者様一人ひとりの特性に合わせた「精密栄養」が主流となることが期待されます。AIやビッグデータ解析は、栄養状態の予測、治療効果のモニタリング、最適な栄養介入の提案において重要な役割を果たすでしょう。また、がんの発症リスク低減や再発予防における栄養の役割に関する「予防栄養」の研究も進展します。退院後の栄養管理を継続するための地域医療機関や在宅サービスとの連携強化も不可欠です。がん悪液質に対する薬物療法と栄養療法の併用や、特定の栄養素によるがん細胞増殖抑制効果の研究など、新たな栄養介入法の開発も期待されます。患者様自身が栄養管理に積極的に関与できるよう、情報提供や教育の充実も図られるでしょう。質の高い臨床研究を通じて、様々な病態における栄養介入のエビデンスがさらに蓄積され、より効果的なガイドラインの策定に繋がっていくことが、腫瘍栄養の未来を形作ると考えられます。