がん栄養市場規模と展望、2025年~2033年

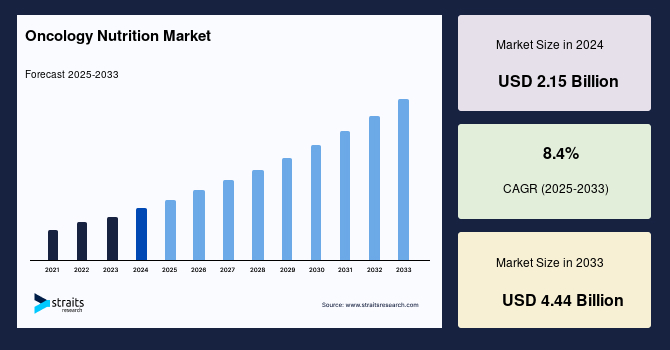

| 世界の腫瘍用栄養剤市場は、2024年には21.5億米ドル、2025年には23.3億米ドル、2033年には44.4億米ドルに達すると予測されており、予測期間中の年平均成長率は8.4%と見込まれています。この成長は、がん罹患率の増加、治療前後の栄養製品の需要、在宅療養環境での腫瘍用栄養製品の需要の高まり、経腸栄養製品の需要増加などが寄与しています。また、非遺伝子組み換え製剤や新しい製品の開発も市場の成長を促進すると期待されています。 がんの有病率が増加していることは市場成長の要因の一つであり、世界保健機関(WHO)によると、がんは世界第2位の死因で、がん患者の約25%が栄養不良によって死亡しています。2020年には、世界で約1810万人のがん患者が存在し、その中でも乳がんや肺がん、大腸がんが多く見られました。さらに、老年人口の増加も業界成長を促進する要因とされています。 一方で、経管栄養に関連する合併症が腫瘍栄養市場の成長を制約する可能性があります。便秘や脱水、下痢、皮膚の問題などが患者の健康に影響を与えるため、注意が必要です。 市場機会としては、腫瘍栄養に関する意識の高まりが挙げられます。民間および公的組織が意識向上に努めており、がん栄養学に関する研究や教育活動が進められています。特に、米国での活動が活発で、がん栄養食実践グループが形成されています。 地域別には、北米が市場の中心であり、高い成長率が期待されています。米国では多くの新たながん患者が診断されており、がん栄養剤の需要が高まっています。ヨーロッパでも急成長が見込まれており、特に乳がん患者の増加が市場成長を支えています。アジア太平洋地域でも、がん患者に対する栄養啓発キャンペーンが盛んで、成長が期待されています。 がんの種類別では、肺がんセグメントが最も高い市場貢献度を持ち、年平均成長率も高いと予想されています。乳がんも注目されており、健康的な食事が生存率を改善する可能性があることが示唆されています。 主要な企業には、FMC Corporation、Braun Melsungen AG、Baxter、Fresenius Kabi AGなどがあり、最近ではAbbottがインドでの健康センターのアップグレードを行うなどの活動が見られます。 全体として、腫瘍用栄養剤市場はがんの罹患率の増加や医療環境の変化により成長が期待されており、今後の動向が注目されます。 |

*** 本調査レポートに関するお問い合わせ ***

グローバルな**がん栄養**市場は、2024年に21.5億米ドルの規模に達し、2025年には23.3億米ドル、そして2033年までには44.4億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.4%と見込まれています。この市場の拡大は、世界中でがん罹患率が増加していることに強く牽引されています。がん治療の前中に行われる栄養製品の利用は、病気と闘い、治療の副作用に対する体力と回復力を提供する機会をもたらし、結果として需要を促進しています。

**市場概要**

がん栄養市場の成長を推進する他の重要な要因としては、在宅医療環境における**がん栄養**製品への需要の高まり、経腸栄養製品の需要増加が挙げられます。これらの製品は、市場を次の段階へと押し上げる上で決定的な役割を果たしています。**がん栄養**製剤には、エレメンタルフォーミュレーションや非遺伝子組み換え(Non-GMO)ベースの革新的な製品開発など、大きな成長の余地があります。非経口栄養から経腸栄養への焦点の移行、がんリスクの上昇、在宅医療業界における健康的で栄養価の高い食事への需要の高まり、栄養失調治療を受ける患者数の増加、**がん栄養**に関する医学研究の質の向上といった要因が、**がん栄養**の需要をさらに高めています。

世界保健機関(WHO)によると、がんは世界で2番目に多い死因です。WHOの統計は、がん患者の約25%が病気や抗がん治療の結果として栄養失調で死亡していることを示しています。2020年には、世界中で推定1,810万件のがん症例が確認されました。そのうち男性が930万件、女性が880万件でした。2020年における新規診断症例全体のうち、乳がんが12.5%、肺がんが12.2%を占めました。結腸直腸がんは約190万件で、全新規症例の10.7%を占めています。男性では、肺がんが2020年に世界で最も一般的ながんであり、全新規症例の15.4%を占めました。肺がん、前立腺がん、結腸直腸がんの上位3つのがん種で、全がん(非黒色腫皮膚がんを除く)の41.9%を占めています。胃がんや肝がんもそれぞれ5%以上を占めました。女性では、乳がんが2020年に世界で診断された全新規がん症例の25.8%を占めました。乳がん、結腸直腸がん、肺がんの3つで、全がん(非黒色腫皮膚がんを除く)の44.5%を占めています。子宮頸がんは2020年に女性で4番目に一般的ながんで、全新規診断症例の6.9%を占めました。

さらに、高齢化人口の増加も、近い将来、産業の成長を促進すると予想されています。高齢者はがんを発症する可能性が高いためです。WHOのデータによると、世界の60歳以上の人口は2050年までに20億人に達すると予測されています。がんの約60%は65歳以上の個人に発生し、がん関連死の約70%がこの年代で発生しています。

**成長要因 (Drivers)**

**がん栄養**市場の成長を後押しする要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **世界的ながん罹患率の増加:** 世界中でがん患者数が増加していることは、**がん栄養**市場の最も根本的な成長要因です。WHOの統計が示すように、がんは主要な死因であり、その治療プロセスにおいて栄養管理が不可欠であるため、診断されるがん患者が増えるほど、**がん栄養**製品への需要も比例して増加します。

2. **がん治療前後の栄養製品需要の高まり:** がん治療(手術、化学療法、放射線療法など)は、患者の身体に大きな負担をかけ、栄養失調を引き起こす可能性があります。**がん栄養**製品は、治療に備えて患者の体力を高め、治療中の栄養状態を維持し、治療後の回復を支援するために不可欠です。これにより、治療効果を最大化し、副作用を軽減し、患者の生活の質を向上させる機会を提供します。

3. **在宅医療環境におけるがん栄養製品の需要増:** 病院から在宅へと医療の場が移行する傾向が強まる中、患者が自宅で継続的に栄養管理を行うための**がん栄養**製品の需要が増加しています。これにより、患者はより快適な環境で治療を受けながら、適切な栄養を摂取できるようになります。

4. **経腸栄養製品の需要拡大:** 経腸栄養は、消化管を通じて栄養を供給する方法であり、非経口栄養(静脈内投与)と比較して、生理的により自然であり、合併症のリスクが低いとされています。このため、経腸栄養製品への需要が高まり、市場全体の成長を牽引しています。

5. **革新的な製剤開発:** エレメンタルフォーミュレーション(成分が最小単位に分解された栄養剤で、消化吸収が容易)や、非遺伝子組み換え(Non-GMO)ベースの製品など、より効果的で安全、かつ患者のニーズに合わせた**がん栄養**製品の開発が進んでいます。これらの革新は、製品の選択肢を広げ、患者の治療成果を改善する可能性を秘めています。

6. **非経口栄養から経腸栄養への焦点の移行:** 医療従事者が経腸栄養の利点を認識し、積極的に推奨するようになることで、この移行が市場成長の強力な推進力となっています。

7. **がんリスクの上昇と栄養失調治療を受ける患者数の増加:** 不健康な生活習慣、環境要因、そして特に高齢化の進行により、がんのリスクは高まっています。がん患者における栄養失調は一般的な問題であり、その治療と予防のために**がん栄養**が不可欠です。

8. **がん栄養に関する医学研究の質の向上:** 栄養とがん治療に関する研究が進むことで、より科学的根拠に基づいた**がん栄養**製品が開発され、その有効性が広く認識されるようになります。これにより、医療現場での採用が促進されます。

9. **意識向上活動の活発化:** 栄養腫瘍学研究機関(NORI)や栄養と食事アカデミー(Academy of Nutrition and Dietetics)などの公的・民間組織が、**がん栄養**の重要性に関する意識を高める活動を活発に行っています。これらの活動は、患者、家族、医療従事者に対して**がん栄養**の知識を普及させ、市場の需要を喚起します。

**阻害要因 (Restraints)**

**がん栄養**市場の成長は、いくつかの要因によって抑制される可能性があります。最も顕著な阻害要因の一つは、経管栄養に関連する問題や合併症です。

* **経管栄養に関する問題と合併症:** 経管栄養は、**がん栄養**を提供する重要な手段ですが、便秘、脱水、下痢、皮膚の問題、意図しない腸管の損傷、腹部感染症など、様々な合併症を引き起こす可能性があります。これらの合併症は、患者の健康状態を悪化させるだけでなく、経管栄養の長期的な使用を困難にし、患者や介護者がその利用をためらう原因となります。結果として、**がん栄養**市場全体の成長率が鈍化する可能性があります。これらの合併症のリスクを軽減するためのより安全で快適な経管栄養デバイスや管理方法の開発が、市場の拡大にとって重要となります。

**機会 (Opportunities)**

**がん栄養**市場には、成長をさらに加速させる多くの機会が存在します。

1. **革新的な製剤と製品開発:** エレメンタルフォーミュレーションや非GMOベースの**がん栄養**製品など、より効果的で、副作用が少なく、患者の特定のニーズに合わせた革新的な製剤の開発は、市場に新たな価値をもたらす大きな機会です。これにより、製品の差別化が図られ、市場シェアの拡大につながります。

2. **在宅医療および個別化栄養の需要増加:** 在宅医療への移行トレンドと、患者一人ひとりのがんの種類、治療段階、併存疾患、遺伝的特性に合わせた個別化された栄養療法への需要が高まっています。これにより、ターゲットを絞った**がん栄養**製品やサービスの開発が促進され、市場の成長を促します。

3. **経腸栄養市場のさらなる拡大:** 経腸栄養の利点が広く認識されるにつれて、この分野での製品革新と市場浸透の機会が増大します。特に、使いやすさ、味、そして栄養プロファイルの改善が、より多くの患者に受け入れられる鍵となります。

4. **意識向上と教育プログラムの強化:** 栄養腫瘍学研究機関(NORI)や国際医療栄養産業協会(MNI)のような組織による意識向上キャンペーンや教育プログラムは、**がん栄養**の重要性を医療従事者や一般市民に浸透させる上で不可欠です。これらの活動は、市場の潜在的な障壁を取り除き、需要を創出する機会となります。

5. **新興地域市場への参入と拡大:** アジア太平洋地域など、がん罹患率が高く、医療インフラが改善されつつある新興市場は、**がん栄養**企業にとって大きな成長機会を提供します。これらの地域では、栄養意識の向上と医療費の増加が市場拡大を後押ししています。

**セグメント分析 (Segment Analysis)**

**がん種別セグメント**

グローバル市場は、脳、血液、膵臓、乳房、首、肝臓、胃、消化器系がんなど、様々な種類のがんによって区分されます。

* **肺がんセグメント:** 肺がんセグメントは、市場への最大の貢献者であり、予測期間中に高いCAGRで成長すると予想されています。肺がんの継続的な管理において、栄養は極めて重要な役割を果たします。研究によると、高レベルのβ-カロテンとビタミンAサプリメントを摂取する喫煙者は、肺がんの罹患率と死亡率が増加する可能性が示されています。しかし、果物や野菜が豊富な食事とともにβ-カロテンを摂取することは、肺がんとの闘いにおいて有益な機能を発揮します。GLOBOCAN 2020のデータによると、世界中で推定1,930万件のがん症例が登録され、2040年までに3,096,944件に増加すると予測されています。全腫瘍タイプの中で、肺がんが最大のシェアを占め、2020年には世界で2,206,771件の新規診断がありました。肺がん患者数の増加に伴い、疾患と闘い、治療の副作用に対する回復力を与える機会を提供する**がん栄養**の必要性は増大するでしょう。

* **乳がんセグメント:** 乳がんセグメントは、より高いCAGRを示すと予想されています。乳がんは世界で2番目に多いがんであり、女性において最も一般的な悪性腫瘍です。最近の研究では、未精製穀物、野菜、果物、ナッツ、オリーブオイルの摂取量が多く、飽和脂肪酸と赤肉の摂取量が中程度/低い健康的な食事パターンが、乳がん診断後の全生存率を改善する可能性があることが示唆されています。英国では年間55,000件以上の乳がん症例が登録されており、スコットランドでも約4,700件が報告されています。身体活動の不足、アルコール消費の増加、肥満といった不健康なライフスタイルが乳がん症例の増加を招き、**がん栄養**市場の成長を促進しています。

**地域別セグメント**

**がん栄養**市場は、地理的に北米、欧州、アジア太平洋、LAMEA(ラテンアメリカ、中東、アフリカ)に区分されます。

* **北米地域:** 北米地域は市場への最大の貢献者であり、予測期間中に高いCAGRで成長すると予想されています。これは、アメリカ地域全体でがんの罹患率がエスカレートしていることに起因します。例えば、国立衛生研究所(NIH)の国立がん研究所が報告したところによると、2020年には米国で推定180万件の新規がん症例が診断され、そのうち606,520人の患者が致命的な結果を迎える可能性が高いとされています。さらに、NIHによると、新規症例の発生率は年間男性女性ともに10万人あたり約442.4件であり、それによる死亡率は年間10万人あたり約158.3件と推定されています。このように、地域内でのがんのリスクと罹患率が増加しているため、**がん栄養**への高い需要が市場で経験されています。米国がん協会は、2022年に米国で190万件の新規がん症例が発生すると推定しています。政府プログラム、新製品の投入、およびパートナーシップが**がん栄養**サプリメント市場の拡大に貢献しています。例えば、栄養と食事アカデミーは2022年6月に「2022年栄養腫瘍学シンポジウム」を開催しました。さらに、この地域で事業を展開する主要企業は現在、市場での地位を強化するために、製品革新、合併、買収といった戦略を採用することに注力しています。

* **欧州地域:** 欧州は予測期間中に**がん栄養**市場でダイナミックな成長を遂げると予想されています。英国における乳がん罹患率の増加、英国で毎年55,000件以上、スコットランドで約4,700件の乳がん症例が登録されていることなどが、この地域での市場成長を支える要因となると予想されます。身体活動の不足、アルコール消費の増加、肥満といった不健康なライフスタイルによる乳がん症例の増加が、**がん栄養**市場の成長を促進しています。同様に、英国では毎年約35万人の男性ががんと診断されており、これも市場成長をさらに加速させています。

* **アジア太平洋地域:** アジア太平洋地域は、がん患者向けの栄養意識向上キャンペーンの増加により、予測期間中に**がん栄養**市場で著しい成長を遂げると予想されています。2018年8月には、シンガポールがん協会が「胃がん啓発2018」と題する啓発キャンペーンを実施しました。このキャンペーンは、胃がん治療中および治療後の健康的な食事を維持することの重要性を強調しています。これらのキャンペーンは、**がん栄養**市場の拡大に貢献すると期待されています。この地域におけるがん罹患率の急増、高齢化人口の増加、および医療費の高騰は、アジア太平洋地域の**がん栄養**臨床栄養分野の発展に寄与する主要な要因の一つです。日本は世界で最も高齢化が進んだ国であり、World Ageing 2022調査によると、2022年には65歳以上の人口が3,621万人(28.9%)に達し、2042年には3,935万人を超えると予測されています。この高齢化の進展は、がん罹患率の増加と相まって、**がん栄養**製品への強い需要を生み出すでしょう。

* **LAMEA地域(ラテンアメリカ、中東、アフリカ):** LAMEA地域は、予測期間中にグローバル**がん栄養**市場で緩やかな成長を遂げると予想されています。中東およびアフリカでは、医療インフラの改善と政府の医療イニシアチブの増加が市場の成長に貢献しています。シャージャ大学の研究によると、アラブ首長国連邦の若年成人におけるがんリスクは、英国、米国、中国、インド、カナダと比較して5倍高いとされています。この地域特有の健康課題も、**がん栄養**の需要を形成する要因となります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のがん栄養市場規模分析

- 世界のがん栄養市場の紹介

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- がんの種類別

- 世界のがん栄養市場の紹介

- 北米市場分析

- 概要

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- 米国

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- がんの種類別

- カナダ

- ヨーロッパ市場分析

- 概要

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- 英国

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- がんの種類別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- 中国

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- がんの種類別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- アラブ首長国連邦

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- がんの種類別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- ブラジル

- がんの種類別

- 概要

- がんの種類別(金額)

- 脳

- 金額別

- 血液

- 金額別

- 膵臓

- 金額別

- 乳房

- 金額別

- 頸部

- 金額別

- 肝臓

- 金額別

- 胃がんおよび消化器がん

- 金額別

- がんの種類別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- がん栄養市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- FMCコーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ブラウン・メルズンゲンAG

- バクスター

- フレゼニウス・カービAG

- ダノン・インディア

- アボット、アセトLLC

- 株式会社明治ホールディングス

- ネスレS.A.

- バイオシグ・テクノロジーズ・インク

- グローバル・ヘルス・プロダクツ・インク

- ホーメル・フーズ・コーポレーション

- ミード・ジョンソン・アンド・カンパニー

- オーリス・ヘルス・インク

- FMCコーポレーション

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

がん栄養は、がん患者様の栄養状態の維持と改善を目的とした、包括的な医療分野でございます。がんそのものによる代謝異常、食欲不振、消化吸収機能の低下、さらには抗がん剤治療、放射線治療、手術といった治療の副作用によって、多くの患者様が栄養障害に陥りやすく、これが治療効果の減弱、合併症の増加、QOL(生活の質)の低下、さらには生存期間の短縮に繋がることもございます。そのため、がん栄養は、治療の成功と患者様の生活の質の維持向上に不可欠な要素として、近年ますます重要視されております。

がん栄養の主な目的は、患者様の体重減少、特に筋肉量の減少を防ぎ、免疫機能を維持し、治療関連の副作用を軽減し、回復力を高めることにあります。具体的なアプローチとしては、まず患者様の栄養状態を正確に評価することから始まります。問診、身体計測(体重、身長、BMIなど)、血液検査に加え、近年では身体組成分析装置(BIA法やDXA法など)を用いて、より詳細な筋肉量や体脂肪量の評価が行われることもございます。これらの評価に基づき、個々の患者様に最適な栄養管理計画が策定されます。

栄養管理の方法は多岐にわたります。最も基本的なのは、経口栄養でございます。これは、患者様が口から食事を摂ることが可能な場合に、通常の食事内容を調整したり、栄養補助食品(ONS: Oral Nutritional Supplements)を併用したりする方法です。例えば、食欲不振や嚥下困難がある場合には、少量で高カロリー・高タンパクな食品を提供したり、ゼリー状やムース状の飲み込みやすい形態に加工したりいたします。また、特定の栄養素、例えばタンパク質やビタミン、ミネラルが不足しがちな場合には、その補給を積極的に行います。

経口摂取が困難であるものの、消化管機能が保たれている場合には、経腸栄養が選択されます。これは、鼻から胃や腸へチューブを挿入する経鼻胃管栄養や、腹壁から胃や腸へ直接チューブを留置する胃瘻、腸瘻などを用いて、液状の栄養剤を投与する方法でございます。これにより、消化管を介した自然な栄養吸収を促し、消化管粘膜の萎縮を防ぐ効果も期待されます。様々な病態に対応した特殊な栄養剤が開発されており、患者様の状態に合わせて選択されます。

消化管機能が著しく低下している場合や、経口・経腸栄養だけでは十分な栄養が供給できない場合には、静脈栄養が用いられます。これは、点滴によって栄養素を直接血管内に投与する方法で、末梢静脈から投与する末梢静脈栄養(PPN)と、中心静脈から投与する中心静脈栄養(TPN)に分けられます。TPNは、より高濃度の栄養素を大量に投与できるため、長期的な栄養管理や重度の栄養障害に対して適用されます。近年では、必要な栄養素が全て含まれた「オールインワンバッグ」と呼ばれる製剤が普及し、安全かつ簡便な投与が可能となっております。

がん栄養は、治療の各段階で重要な役割を果たします。手術前には、栄養状態を改善することで術後の合併症リスクを低減し、回復を早める「プレハビリテーション」の一環として実施されます。化学療法や放射線治療中には、副作用による食欲不振や消化器症状を管理し、治療を継続できる体力と免疫力を維持するために不可欠でございます。治療後や回復期においては、体力回復を促し、再発予防やQOL向上に貢献いたします。また、進行がんや終末期の患者様に対する緩和ケアにおいても、症状緩和、苦痛の軽減、そして患者様の尊厳を保つ上で、栄養管理は極めて重要な要素でございます。特に、がん悪液質と呼ばれる重度の栄養障害に対しては、栄養療法だけでなく、運動療法や薬物療法を組み合わせた多角的なアプローチが試みられております。

関連する技術や進歩も目覚ましく、栄養評価においては前述の身体組成分析のほか、血清アルブミン値やCRP(C反応性タンパク)などの炎症マーカー、特定の微量栄養素の測定なども行われます。栄養剤の分野では、特定の疾患状態や代謝特性に合わせた特殊栄養剤、例えば免疫調整栄養剤や、分岐鎖アミノ酸(BCAA)を強化した製剤などが開発されております。投与方法においては、携帯型ポンプによる持続的な経腸栄養や、在宅での静脈栄養管理を可能にするデバイスの進化も、患者様の生活の質向上に寄与しております。さらに、近年では、個々の患者様の遺伝的背景や腫瘍の特性、腸内細菌叢の状態などを考慮した、よりパーソナライズされた栄養療法の研究も進められており、将来的には個々のがん患者様に最適化された栄養介入が実現される可能性を秘めております。デジタル技術を活用した栄養指導やモニタリングも、遠隔医療の進展とともに普及しつつあります。

このように、がん栄養は、がん治療の基盤を支え、患者様の予後とQOLを大きく左右する重要な医療実践であり、その進歩は今後もがん医療の発展に不可欠なものとなるでしょう。