1液型ポリウレタンフォーム市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

一液型ポリウレタンフォーム市場レポートは、タイプ(従来型、耐火型など)、用途(窓枠・ドア枠のシーリング、HVAC・パイプラインの断熱など)、エンドユーザー産業(住宅建設、商業建設など)、および地域(アジア太平洋、北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワンコンポーネントポリウレタンフォーム市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

本レポートは、ワンコンポーネントポリウレタンフォーム市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析したものです。市場は、タイプ(従来型、耐火型など)、用途(窓・ドア枠シーリング、HVAC・パイプライン断熱など)、エンドユーザー産業(住宅建設、商業建設など)、および地域(アジア太平洋、北米など)に分類され、市場予測は金額(米ドル)で提供されています。

# 2. 市場の主要データと概要

* 調査期間: 2019年~2030年

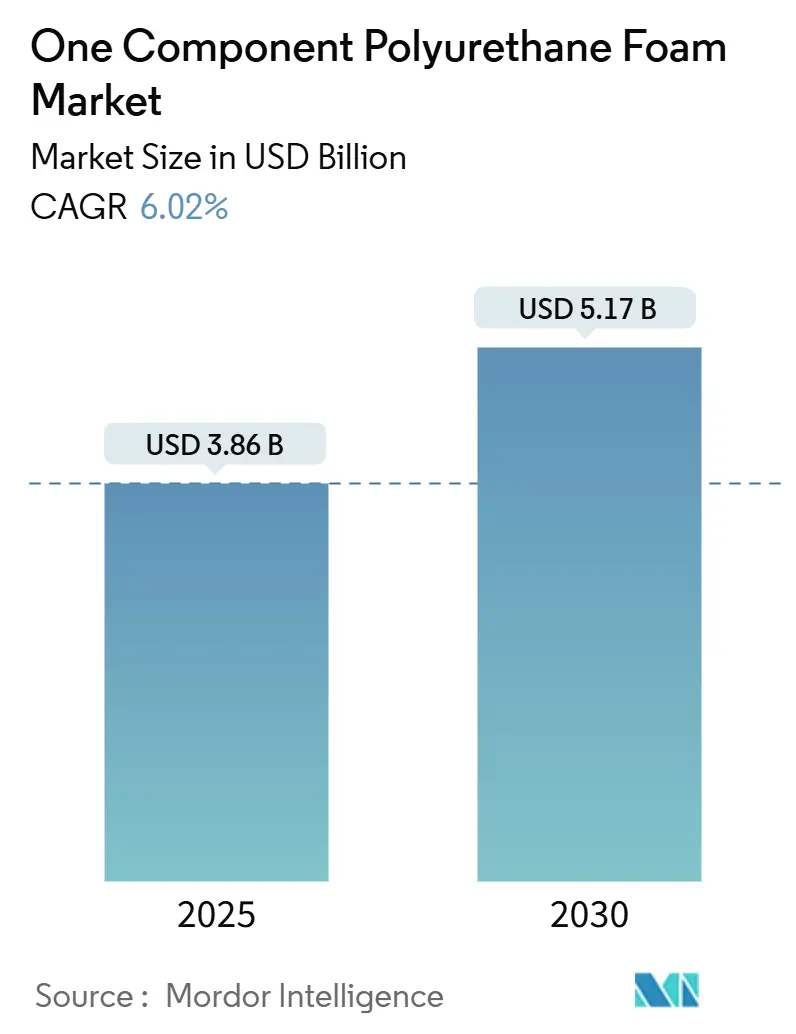

* 2025年の市場規模: 38.6億米ドル

* 2030年の市場規模: 51.7億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.02%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

ワンコンポーネントポリウレタンフォーム市場は、2025年には38.6億米ドルと推定され、2030年には51.7億米ドルに達すると予測されており、予測期間中のCAGRは6.02%です。この堅調な成長は、エネルギー効率に関する規制の強化、建築物の外皮に関する厳格な基準、および単一コンポーネント形式で高いR値を実現できる材料の特性によって支えられています。国際エネルギー保存コード(IECC)やASHRAE 90.1などの規制は、フォームが最低限の熱性能基準を満たすか上回る一方で、現場での物流を簡素化するため、採用を加速させています。

BASFが湛江に100億ユーロを投じて建設した統合型Verbund複合施設に代表される、アジア太平洋地域での大規模な設備投資は、供給の安定性を強化し、地域建設業者へのリードタイムを短縮しています。また、イソシアネートフリー化学やバイオベースポリオールの革新は、用途範囲を広げ、規制リスクを低減し、市場の長期的な回復力を高めています。資本と研究開発の要件が高い参入障壁を生み出すため、競争の激しさは中程度ですが、耐火性や低GWP性能に特化したニッチなプレーヤーが引き続き登場しています。

# 3. 主要なレポートのポイント

* タイプ別: 2024年には従来型フォームが44.68%の市場シェアを占め、耐火グレードは2030年までに6.68%の最速CAGRを記録すると予測されています。

* 用途別: 2024年には窓・ドア枠シーリングが39.73%の収益シェアを占め、屋根・壁空洞は2030年までに6.89%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には住宅建設が42.29%の市場規模を占め、産業・インフラ需要は2030年までに7.05%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が47.74%と最大のシェアを占め、2030年までに6.92%の最速CAGRで成長すると予測されています。

# 4. 市場のトレンドと洞察(推進要因)

4.1. エネルギー効率の高い建築建設の増加

より厳格なエネルギーコードは、建設業者が床面積を犠牲にすることなく高性能な外皮を提供しようと努力する中で、ワンコンポーネントポリウレタンフォーム市場の需要を押し上げています。ポリウレタンフォームは、ミネラルウールと比較して30~50%低い熱伝導率を実現し、より薄い壁構造を可能にして、利用可能な内部空間を増やします。商業施設の改修事例では、従来の断熱材をクローズドセルフォームに置き換えることで、暖房エネルギーを最大80%削減できることが示されており、施設所有者にとって魅力的な投資回収期間を裏付けています。ライフサイクルアセスメントでは、フォームに組み込まれたエネルギーがその耐用年数を通じて70倍に償却されることが示されており、総所有コストの議論を強化しています。ネットゼロやLEED v5の目標が普及するにつれて、調達チームは低GWP発泡剤システムをますます指定するようになり、第4世代のハイドロフルオロオレフィンへの移行を加速させています。

4.2. 改修プロジェクトにおける隙間充填および断熱需要の増加

ワンコンポーネントポリウレタンフォーム市場は、不規則な空洞がボードやバット製品の設置を複雑にする老朽化した建物の改修から恩恵を受けています。フォームは空洞に合わせて膨張し、同時に気密性と防湿性を提供します。不適切な施工が一部のサブマーケットで消費者の信頼を損ねたこともありましたが、新しい認証制度や施工業者トレーニングの義務化により、品質管理が強化されています。カナダ、ドイツ、日本の政府によるグリーンホーム奨励金は初期費用を相殺し、商業施設の屋根改修や集合住宅の改修で着実な採用を促しています。エネルギー性能契約などの資金調達手段は、節約を保証し、所有者のリスク認識を低減し、市場に継続的な収益源をもたらしています。

4.3. 耐火性および防湿性フォーム技術の拡大

NFPA-275準拠のスプレーが補助的な被覆なしで着火バリア規則を満たすことができるようになったため、耐火性配合が勢いを増しており、作業時間とプロジェクト期間を大幅に短縮しています。マグネシウムホウ酸水酸化物強化大豆フォームなどのバイオベース難燃システムに関する学術研究では、試験中にピーク熱放出率が40%以上低下したことが示されており、研究開発の進展を反映しています。防湿性化学は、洪水が発生しやすい地域での耐用年数を延ばし、湾岸地域の修復プロジェクトからの初期フィールドデータは、ハリケーン暴露後12ヶ月で無視できるほどのカビ形成を示しています。これらの進歩は、従来の温帯気候の壁構造を超えて、ワンコンポーネントポリウレタンフォーム市場の対象領域を多様化しています。

4.4. 窓・ドア枠設置における使用の増加

窓・ドア枠用に特別に設計された低膨張フォームは、枠を歪ませることなく周囲を密閉するのに役立ち、ブロワー・ドア・テストが義務付けられている住宅地でワンコンポーネントポリウレタンフォーム市場が強い牽引力を享受する主要な理由となっています。請負業者は、廃棄物を削減し、2液性キットと比較して塗布時間を約30%短縮する単一コンポーネント缶を高く評価しています。多層カーテンウォールプロジェクトでは、中密度グレードがアンカーやマリオン周辺の熱橋を軽減し、建物のライフサイクル全体でHVAC負荷を節約します。現代建築でグレージング比率が上昇するにつれて、設計者はフォームが-40°Cから80°Cのサイクル全体で圧縮安定性を維持することを示す性能データに依存しています。

# 5. 市場の抑制要因

5.1. MDIおよびポリオール原料価格の変動

単一四半期内で15~25%の価格変動は、請負業者の予算を圧迫し、低仕様の仕事で一時的な代替を促しています。ダウなどの垂直統合型大手企業は、長期供給契約を通じてマージンを保護していますが、東南アジアの小規模なコンパウンダーはコストショックを直接吸収し、価格高騰時にワンコンポーネントポリウレタンフォーム市場の注文を平坦化させています。2024年の物流混乱は、ジイソシアネート専用のタンカー船隊の脆弱性を浮き彫りにしたため、2ヶ月間の安全在庫を維持するために地域的な倉庫戦略が見直されています。2026年に米国湾岸地域で新たなMDI生産能力が稼働することで、樹脂価格の安定化が期待され、市場の短期的なブレーキの一つが緩和されるでしょう。

5.2. イソシアネート排出および作業者安全に関する厳格な規制

OSHAの国家重点プログラムは、工学的に設計された換気、全面供給空気呼吸器、定期的な肺機能検査を義務付けており、米国ではプロジェクトの諸経費を最大6%増加させています。欧州では、ジイソシアネート使用者は認定されたeラーニングを修了する必要があり、証明書は5年ごとに更新しなければなりません。これらの要件は、UCサンディエゴが開発した環状炭酸塩化学など、D-ガラクトースから完全に芳香族硬質セグメントを生成し、有毒な中間体を排除する非イソシアネート経路の研究を加速させています。商業生産量はまだ少ないものの、規制圧力はこれらの次世代経路への継続的な資金提供を保証しています。

5.3. 代替シーラントおよび断熱方法の利用可能性

代替のシーラントや断熱方法の存在も、市場の成長を抑制する要因の一つです。

# 6. セグメント分析

6.1. タイプ別:イノベーション圧力の中での従来型の優位性

2024年には、従来型グレードが44.68%のワンコンポーネントポリウレタンフォーム市場シェアを占め、確立されたサプライチェーンと施工業者の慣れによって支えられています。高層プロジェクトにおける保険料に牽引される耐火フォームは、6.68%という急速なCAGRで拡大すると予測されており、安全主導のイノベーションが市場をどのように再形成しているかを示しています。低膨張型は、寸法拘束が重要な窓・ドア枠の隙間に特化し、高膨張型は改修屋根裏の空洞充填をターゲットにしています。数多くのパイロット研究では、高膨張スプレーがルーズフィルセルロースと比較してブロワー・ドア測定値を50Pa削減することが示されており、深層エネルギー改修におけるその役割を裏付けています。リエージュ大学で開発された室温硬化経路に支えられた新興のイソシアネートフリー技術は、従来の缶と同等の加工性を約束しており、既存市場に潜在的な破壊をもたらす可能性を示唆しています。

耐火サブセグメントの市場規模は、2025年には約7.5億米ドルと推定され、より厳格なNFPA条項が州法に波及するにつれて、2030年までに倍増する可能性があります。従来のフォームサプライヤーは、硬化速度を損なうことなく煙密度制限を維持する新しいハロゲンフリー難燃剤を統合することで対応しています。HFO-1233zd-E発泡剤を展開するパイロットラインは、HFC-245faと比較してGWPを99%削減することを確認しており、公的に調達されるグリーン学校プログラムにアピールしています。ヒマシ油ベースのポリオールを活用するスタートアップ企業は、ASTM E-84クラスI評価を維持しながら18%の再生可能含有量を報告しており、市場の循環性への転換と一致しています。

6.2. 用途別:シーリングのリーダーシップと屋根材の勢い

窓・ドア枠シーリングは、2024年の収益の39.73%を占め、建物の空気漏れテストが不十分に密閉された開口部をますます厳しく評価するため、ワンコンポーネントポリウレタンフォーム市場でトップの地位を確保しています。単一コンポーネント缶の平均塗布時間は、標準的な窓ユニットあたりわずか3分であり、下請け業者の生産性を向上させています。HVACおよびパイプライン断熱は、半導体製造工場など結露制御が重要な場所で特に信頼性の高いニッチ市場であり続けています。隙間充填およびひび割れシーリングは、缶を消費者に直接出荷するオムニチャネル小売に支えられ、DIYチャネルで安定した需要を維持しています。

屋根・壁空洞スプレーは、2025年から2030年の間に5.3億米ドルの市場規模を増加させると予測されており、単層膜がスプレー塗布フォームと組み合わされて、FM 1-90を超える耐風圧評価を達成しています。BASFのSKYTITEアセンブリは、180mphのハリケーンシミュレーション後も耐風圧保持力を示しており、これは現在、沿岸地域のコード更新で仕様リストに記載されています。反射性トップコートを統合した多層「クールルーフ」システムは、屋根表面温度を18°C削減し、夏のピーク需要料金に直面する物流倉庫事業者からの需要を喚起しています。これらの要因が相まって、屋根材はワンコンポーネントポリウレタンフォーム市場内で最も急速に成長する用途群としての地位を確立しています。

6.3. エンドユーザー産業別:住宅の安定性と産業の加速

住宅建設は、2024年の世界総量の42.29%を占め、成熟経済における郊外住宅着工の継続とエネルギー改修刺激策を反映しています。建設業者のインタビューによると、一戸建て住宅は、ブロワー・ドア目標を3 ACH50未満に達成するために、通常7缶の低膨張フォームを消費します。商業プロジェクトは、より厚い壁断面が高密度グレードを収容して防火基準を満たすため、平方フィートあたりの材料強度がより高くなります。

産業・インフラユーザーは、2030年までに7.05%のCAGRで成長し、最高の増分利益に貢献すると予測されています。石油化学複合施設は、断熱材下の腐食を軽減するためにパイプラックにクローズドセルスプレーフォームを指定し、高速鉄道トンネルは振動を抑制するために発泡充填材を使用しています。トヨタなどの自動車OEMは、EVバッテリーケースに構造フォームを挿入して熱絶縁を行っており、中核となる建設用途を超えた市場の収益性の高い異業種展開を示唆しています。

# 7. 地域分析

7.1. アジア太平洋

アジア太平洋地域は、2024年にワンコンポーネントポリウレタンフォーム市場の47.74%という圧倒的なシェアを獲得し、2030年までに6.92%のCAGRを記録する見込みです。中国の西部都市クラスター計画は、新しい市民センターに公共支出を投入しており、それぞれがTier-1の断熱基準を採用することで、一人当たりのフォーム消費量を増加させています。湛江にあるBASFのVerbundは、100%再生可能電力で稼働するように設計されており、下流のフォーム加工業者にとってスコープ2排出量を削減しています。一部の過剰建設が短期的な高層ビル建設活動を抑制しているものの、東南アジア諸国は医療施設建設の2桁成長でこれを補っており、地域需要を活発に保ち、市場のリーダーシップを強化しています。

7.2. 北米

北米は成熟していますが、脱炭素化目標が継続的な仕様アップグレードを強制する技術先進的な地域であり続けています。ワンコンポーネントポリウレタンフォーム市場は、高性能外皮に対する税額控除を割り当てる米国のインフレ削減法から恩恵を受けており、改修フォームの投資回収期間を改善しています。メキシコがニアショアリングハブとして台頭していることは極めて重要であり、テスラなどによる自動車投資が、急速硬化型壁空洞フォームを好む倉庫およびサプライヤーパーク建設につながっています。カナダの国家建築エネルギーコード2025年版は、R値要件を最大13%引き上げ、より寒い州でのスプレーフォームの採用を加速させています。

7.3. 欧州

欧州の規制の厳しさは、ワンコンポーネントポリウレタンフォーム市場にとって課題であると同時に触媒でもあります。ダウのポリウレタン生産能力に関する戦略的見直しは、EUの持続可能性のための化学戦略によってもたらされるコンプライアンス圧力を示しています。しかし、市場プレーヤーはこれらの規制を活用してエコラベルや循環型モデルを立ち上げています。カーライルの5%バイオ循環含有フォームは、いくつかのフランスのグリーン公共調達入札で事前承認されています。一方、中東・アフリカと南米は、世界収益の10%未満を占めていますが、都市化と建築コードの調和が進むにつれて、高単一桁の成長を記録しています。

# 8. 競争環境

ワンコンポーネントポリウレタンフォーム市場は中程度の断片化を示しています。既存企業は、統合された原料チェーンと多地域にわたる製造拠点を活用して、輸送コストを制限し、原材料の変動を緩和しています。BASFは、年間研究開発予算の40%を持続可能なポリウレタンに投入しており、最近では性能を損なうことなく20%以上の再生可能含有量を超えるヒマシ油ベースのフォームを発表しました。シカは買収主導の拡大戦略を追求しており、2024年に3件のボルトオン取引を完了し、ベトナムとインドネシアに2つの工場を開設してフォームキャニスターの現地生産を行っています。

コベストロはデジタルサービスを通じて差別化を図っており、現場の温度と湿度を追跡し、最適なセル構造のためにノズル選択を自動的に調整するIoT対応キットを提供しています。ダウは製品管理を重視しており、2023年の開始以来、250メートルトンのスチール容器を回収したドイツでのクローズドループキャニスターリサイクルプログラムを試験的に実施しています。ニッチな挑戦者はエコ志向のセグメントに焦点を当てています。イタリアのスタートアップ企業Greentech PolyFoamは、石油ベースの製品よりも炭素強度が35%低い砂糖由来のポリオールを販売しており、BREEAM Outstanding認証を追求する建築家にアピールしています。

原材料価格の下落時には価格競争が激化しますが、性能の差別化がコモディティ化を制限しています。屋根システムに対する25年間の保証延長は、資産所有者の切り替えコストを上昇させ、ベンダーロックインを強化しています。現場での施工業者トレーニングやスプレー後の検査用ハンドヘルド赤外線カメラなどのサービスバンドルは、決定的な入札要因となっています。これらのダイナミクスが相まって、市場における継続的な研究開発投資を支える規律ある価格環境を維持しています。

主要プレーヤー:

* BASF

* Covestro AG

* Dow

* Huntsman International LLC

* Soudal Group

# 9. 最近の業界動向

* 2025年5月: シカは、建物の外装用ラピッドボンドフォームを導入しました。SikaWall-3000 Rapid Bondは、シカの外断熱複合システム(EIFS)における迅速で耐久性のある設置のために設計された、ワンコンポーネントポリウレタンフォーム接着剤です。

* 2023年9月: コベストロはセレナグループと提携し、持続可能なポリウレタンフォームを開発しました。セレナは、窓やドアの設置に使用されるUltra Fast 70ワンコンポーネントフォームを、コベストロのバイオアトリビュートメチレンジフェニルジイソシアネート(MDI)を組み込むことで強化しました。ISSC Plus認証を受けたこの材料は、化石ベースの代替品と比較して炭素排出量を60%削減します。

本レポートは、ワンコンポーネントポリウレタンフォーム(OCF)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の機会を包括的に評価しています。

エグゼクティブサマリーによると、OCF市場は2025年に38.6億米ドルの評価額に達し、2030年までに51.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. エネルギー効率の高い建築物建設の増加。

2. 改修プロジェクトにおける隙間充填および断熱材の需要の高まり。

3. 耐火性および防湿性フォーム技術の拡大。

4. 窓枠およびドア枠設置における使用の増加。

5. 断熱規制遵守への圧力の高まり。

これらの要因が市場の拡大を促進しています。

一方で、市場の成長を抑制する要因も存在します。

1. MDIおよびポリオール原料価格の変動。

2. イソシアネート排出および作業員の安全性に関する厳格な規制。

3. 代替シーラントおよび断熱方法の利用可能性。

これらの課題が市場に影響を与えています。

バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、および競争の激しさが分析の対象となっています。

市場は、タイプ、用途、エンドユーザー産業、および地域別に詳細に分析されています。

* タイプ別: 従来のワンコンポーネントポリウレタンフォームが最大のシェアを占めていますが、耐火性グレードのフォームが年平均成長率(CAGR)6.68%で最も急速に成長しているタイプです。その他、低膨張、高膨張、特殊フォームなども含まれます。

* 用途別: 窓枠・ドア枠のシーリング、HVAC・パイプラインの断熱、隙間充填・ひび割れ補修、屋根・壁の空洞充填などが主要な用途です。特に、屋根および壁の空洞充填はCAGR 6.89%で最も急速に拡大しているセグメントです。

* エンドユーザー産業別: 住宅建設、商業建設、産業・インフラ、自動車・輸送などが主要なエンドユーザーです。

* 地域別: アジア太平洋地域が世界の需要をリードしており、売上高の47.74%を占め、2030年までCAGR 6.92%で成長すると予測されています。中国、インド、日本、韓国、ASEAN諸国などがこの地域の主要国です。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Akfix、Arkema、BASF、Covestro AG、Dow、fischer Group of Companies、Huntsman International LLC、ICP Building Solutions Group、QUILOSA – Selena Iberia S.L.U.、SEKISUI CHEMICAL CO., LTD.、Shanghai Haohai Chemical Co.,Ltd.、Sika AG、Soudal Group、Trelleborg AB、Wanhuaといった主要企業15社のプロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

市場の機会と将来の展望では、未開拓のニーズの評価、プレハブ建築向け高性能OCFの需要、および低VOCフォームに対するグリーンビルディング認証の要求などが挙げられています。これらは、今後の市場成長の潜在的な領域を示しています。

このレポートは、OCF市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 省エネ建築建設の増加

- 4.2.2 改修プロジェクトにおける隙間充填および断熱材の需要増加

- 4.2.3 耐火性および耐湿性フォーム技術の拡大

- 4.2.4 窓およびドア枠設置における使用の増加

- 4.2.5 断熱材の適合性に関する規制圧力

- 4.3 市場の阻害要因

- 4.3.1 MDIおよびポリオール原料価格の変動

- 4.3.2 イソシアネート排出および作業員の安全に関する厳格な規制

- 4.3.3 代替シーラントおよび断熱方法の利用可能性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 従来型1液性ポリウレタンフォーム

- 5.1.2 耐火性1液性ポリウレタンフォーム

- 5.1.3 低膨張性1液性ポリウレタンフォーム

- 5.1.4 高膨張性1液性ポリウレタンフォーム

- 5.1.5 その他のタイプ(特殊フォーム)

- 5.2 用途別

- 5.2.1 窓枠・ドア枠のシーリング

- 5.2.2 HVACおよびパイプラインの断熱

- 5.2.3 隙間充填およびひび割れシーリング

- 5.2.4 屋根および壁の空洞

- 5.2.5 その他の用途(建設・産業など)

- 5.3 エンドユーザー産業別

- 5.3.1 住宅建設

- 5.3.2 商業建設

- 5.3.3 産業およびインフラ

- 5.3.4 自動車および輸送

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Akfix

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 Covestro AG

- 6.4.5 Dow

- 6.4.6 fischer Group of Companies

- 6.4.7 Huntsman International LLC

- 6.4.8 ICP Building Solutions Group

- 6.4.9 QUILOSA – Selena Iberia S.L.U.

- 6.4.10 SEKISUI CHEMICAL CO., LTD.

- 6.4.11 Shanghai Haohai Chemical Co.,Ltd.

- 6.4.12 Sika AG

- 6.4.13 Soudal Group

- 6.4.14 Trelleborg AB

- 6.4.15 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

1液型ポリウレタンフォームは、建築現場やDIY用途で広く利用されている、非常に汎用性の高い発泡性シーリング材です。これは、イソシアネートとポリオールを主成分とするプレポリマー、発泡剤、そして各種添加剤がエアゾール缶に充填された製品であり、空気中の湿気と反応して硬化・発泡する特性を持っています。缶から吐出されると、空気中の水分と反応して化学反応が始まり、同時に発泡剤が気化することで体積が膨張し、最終的に独立気泡構造を持つ硬質なフォームを形成します。このプロセスにより、優れた断熱性、気密性、防音性、そして接着性を発揮します。

このフォームの最大の特長は、その「1液型」という点にあります。これは、使用時に複数の成分を混合する必要がなく、缶から直接吐出して使用できる手軽さを意味します。これにより、専門的な知識や特別な機材がなくても、誰でも比較的容易に施工できるため、プロの職人から一般のDIY愛好家まで、幅広いユーザーに支持されています。硬化後は、カッターなどで整形したり、塗装したりすることも可能です。

1液型ポリウレタンフォームには、用途や求められる性能に応じていくつかの種類が存在します。一般的な「汎用タイプ」は、断熱、隙間充填、接着など幅広い用途に対応します。特定の環境下での使用を想定した製品としては、火災時の延焼を抑制する「難燃タイプ」があり、建築基準法などで防火性能が求められる箇所に用いられます。また、発泡時の膨張圧を抑えた「低発泡タイプ」は、窓枠やドア枠など、過度な膨張が部材の変形を引き起こす可能性がある箇所に適しています。さらに、低温環境下でも安定した発泡・硬化性能を発揮する「冬期用タイプ」や、より高い密度と強度を持つ「高密度タイプ」、断熱材の接着に特化した「接着タイプ」なども開発されています。吐出方法によっても、「ストロータイプ」と、専用ガンを使用する「ガンタイプ」に大別され、ガンタイプは吐出量の調整が容易で、作業性が高く、再利用性に優れるという利点があります。

その多様な特性から、1液型ポリウレタンフォームの用途は多岐にわたります。最も一般的なのは、住宅やビルの「断熱」用途です。窓枠やドア枠、配管や電気配線の貫通部などの隙間を充填することで、熱の出入りを防ぎ、冷暖房効率の向上に貢献します。また、壁や床、天井の隙間を埋めることで「防音」効果を高め、外部からの騒音侵入や内部の音漏れを軽減します。さらに、ひび割れや穴の「隙間充填」や「シーリング」材としても優れており、雨水や風の侵入を防ぎ、建物の耐久性を向上させます。軽量な部材の「接着」や、配管、電気ボックス、ドア枠などの「固定・安定化」にも利用されます。その他、害虫や小動物の侵入経路を塞ぐ「害虫対策」や、軽量で加工しやすい特性を活かした「工作・造形」材料としても活用されています。

関連技術としては、まずその基盤となる「ポリウレタン化学」が挙げられます。イソシアネートとポリオールの反応メカニズム、そして水との反応による発泡・硬化プロセスは、このフォームの性能を決定づける核心技術です。また、製品の利便性を支える「エアゾール技術」も重要であり、安定した吐出性能や長期保存性を実現しています。発泡剤に関しては、かつて使用されていたフロンガスから、環境負荷の低いHFC、そして現在主流となっている炭化水素系発泡剤への転換が進んでおり、これは環境規制と技術革新の成果です。難燃性能を付与するための「難燃剤添加技術」や、室内空気質への配慮から「低VOC(揮発性有機化合物)処方」の開発も進められています。さらに、施工性を高めるための専用ディスペンサーガンや洗浄剤といった「施工ツール」の開発も、関連技術として重要です。

市場背景を見ると、1液型ポリウレタンフォームは、世界的な省エネルギー意識の高まりと、それに伴う建物の断熱性能向上への需要増加を背景に、着実に市場を拡大してきました。特に、DIY市場の成長は、その手軽さからこの製品の普及を大きく後押ししています。新築住宅の建設だけでなく、既存住宅のリフォームやリノベーションにおける断熱改修、隙間補修の需要も堅調です。一方で、環境規制の強化や、使用済みエアゾール缶の適切な処理方法、施工時の換気や保護具の着用といった安全性の確保が課題として挙げられます。また、コーキング材やロックウール、硬質ウレタンボードといった他のシーリング・断熱材との競合も存在しますが、その施工の簡便性と汎用性により、独自の市場を確立しています。

将来展望としては、環境性能のさらなる向上が重要なテーマとなるでしょう。バイオマス由来のポリオールを使用した「バイオベースポリウレタンフォーム」の開発や、より環境負荷の低い発泡剤への転換、そして製品ライフサイクル全体での環境負荷低減を目指した取り組みが加速すると考えられます。また、特定の用途に特化した「高機能化」も進むでしょう。例えば、より高い断熱性能、優れた耐火性、速硬化性、あるいは特定の素材への強力な接着性を持つ製品など、ニッチな市場ニーズに応える製品開発が期待されます。施工性の面では、より精密な吐出が可能なアプリケーションツールの進化や、大規模な建築現場での自動化施工への応用も視野に入ってくるかもしれません。グローバルに見ても、新興国における建設需要の増加と省エネルギー化への意識の高まりが、市場のさらなる成長を牽引していくと予測されます。