乳白剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

不透明化剤レポートは、タイプ(酸化チタン、不透明ポリマー、酸化亜鉛、酸化セリウム、その他)、形態(粉末、分散液、マスターバッチ)、用途(塗料およびコーティング、セラミックス、紙、パーソナルケア、プラスチック、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不透明化剤市場規模、成長、シェア、調査レポート2030の市場概要を以下に要約いたします。

本レポートは、不透明化剤市場をタイプ別(二酸化チタン、不透明ポリマー、酸化亜鉛、酸化セリウム、その他)、形態別(粉末、分散液、マスターバッチ)、用途別(塗料・コーティング、セラミックス、紙、パーソナルケア、プラスチック、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、2025年から2030年までの市場予測を米ドル(USD)で提供しています。

市場概要

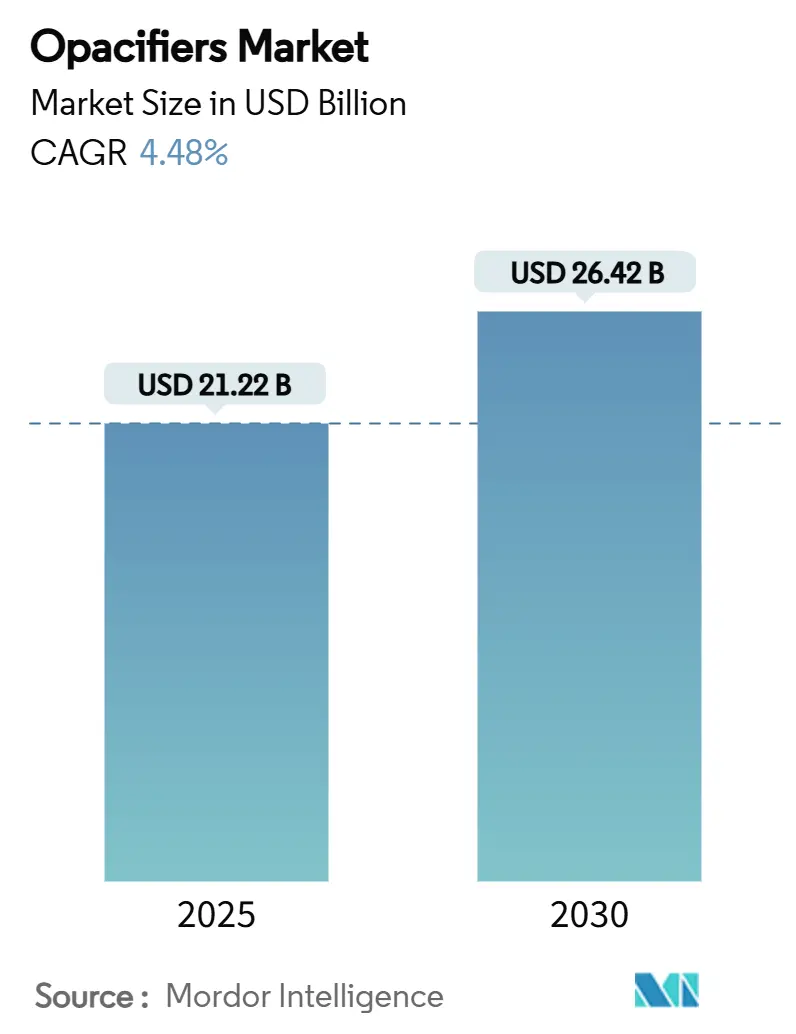

調査期間は2019年から2030年までで、不透明化剤市場規模は2025年に212.2億米ドルと推定され、2030年には264.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.48%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

インフラ活動の増加、パーソナルケア製品の再処方圧力、技術セラミックスの革新が需要を安定的に押し上げています。一方で、二酸化チタンに対する規制強化は、配合業者をハイブリッドまたは代替システムへと誘導しています。塗料・コーティングは依然として主要な用途ですが、最も急速な増分量を記録しているのは、不透明性とクリーンビューティーの要件を両立させなければならないパーソナルケア分野です。アジア太平洋地域は、鉱物採掘、顔料変換、下流製造の統合された基盤により、規模と成長速度の両方で市場を支配しています。一方、欧州は、世界の製品開発を形成する規制変更のペースを設定しています。これらの動向が相まって、不透明化剤市場は2030年まで着実かつ堅調な拡大を続けると見られています。

主要なレポートのポイント

* タイプ別では、二酸化チタンが2024年に不透明化剤市場シェアの57.18%を占めました。不透明ポリマーは2030年までに5.26%のCAGRで拡大すると予測されています。

* 形態別では、粉末が2024年に不透明化剤市場規模の62.71%を占めました。マスターバッチ製剤は、2030年までに5.10%のCAGRで最高の成長率を記録すると予測されています。

* 用途別では、塗料・コーティングが2024年に不透明化剤市場規模の43.28%を占めました。パーソナルケアは2030年までに5.19%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に不透明化剤市場シェアの46.59%を占め、2030年までに5.06%のCAGRで成長すると予測されています。

世界の不透明化剤市場の動向と洞察(推進要因)

* 塗料・コーティングにおけるインフラ主導の需要の急増: インフラプログラムは、堅牢な隠蔽力と低VOC(揮発性有機化合物)規制への適合を必要とする塗料消費を持続的に生み出しています。中国の一帯一路構想におけるプロジェクトも同様の不透明性性能要件を持ち、UV安定性を提供する表面処理されたルチル型二酸化チタンが好まれています。重要鉱物を巡る地政学的緊張は、イルメナイトやジルコンの供給源確保を促し、塗料配合業者に一貫した白色度と着色力を保証しています。

* 発展途上国におけるセラミックス生産の拡大: 発展途上国は、電子機器、航空宇宙、再生可能エネルギーアセンブリ向けの技術セラミックスへの投資を通じて、バリューチェーンを上昇させています。これらの用途では、1,700°Cを超える焼結温度で不透明性が要求されます。酸化セリウムや酸化亜鉛は、誘電特性を損なうことなく代替の白色度を提供することで、これらのトレンドから恩恵を受けています。

* パーソナルケア製品の配合の複雑化: クリーンビューティー基準は、白色度、UV保護、および優れた感触を同時に提供する不透明化剤を要求しています。EU化粧品規制は、ナノ材料の事前通知を義務付けており、配合業者はすべての粒子寸法と表面処理を厳格に審査する必要があります。ポリマーと酸化亜鉛の複合材料は、従来のシステムにありがちなべたつき感を避けつつ、SPF目標を達成する水性日焼け止めジェルを可能にしています。

* 二酸化チタンフリー代替品への規制推進: 欧州食品安全機関(EFSA)の2024年の意見は、10万以上の医薬品SKUにおける代替品の探索を加速させましたが、二酸化チタンの不透明性と不活性性を完全に再現できる単一の化学物質はまだありません。炭酸カルシウム、酸化鉄、ハイブリッドポリマービーズが試されていますが、それぞれ性能上のトレードオフを伴います。化粧品会社は、正式な禁止措置に先立ち、酸化セリウムや酸化亜鉛システムへの移行を進める予防的なアプローチを取っています。

* 3Dプリント技術セラミックスにおけるオーダーメイドの不透明化剤の必要性: 3Dプリント技術セラミックスは、特定の不透明化剤を必要とします。

不透明化剤市場の抑制要因

* 二酸化チタンに関する健康・環境規制の強化: EU当局は二酸化チタンの安全性プロファイルに疑問を呈しており、医薬品および栄養補助食品業界は費用のかかる大規模な見直しを迫られています。化粧品ブランドはナノ形態に対する追加の開示義務に直面し、管理負担が増加し、市場投入までの期間が長くなっています。TiO₂の不透明性と中立性に匹敵する直接的な代替品がないため、配合業者は白色度の低下を受け入れるか、複数の顔料をより高い配合量で組み合わせる必要があり、コストと複雑さが増大しています。

* 原料価格の変動(イルメナイト、ジルコン、アンチモン): 原料価格の変動は市場に影響を与えます。中国がアンチモンの輸出を制限した際、顔料とバッテリー金属の価格が同時に急騰したように、地政学的緊張はサプライチェーンに大きな影響を与えます。

* 透明/バイオベース材料への持続可能性シフト: マイクロプラスチックの禁止と、成分の透明性に対する消費者の嗜好は、生分解性または透明なソリューションへの研究開発を導いています。デンプンベースのシステムは、鉱物負荷なしで紙の不透明化を可能にし、コンバーターがエコラベル基準を満たすのに役立っています。パーソナルケアブランドは、天然由来の有効成分を際立たせる半透明ジェルを歓迎しており、不透明性の要件を低下させています。

セグメント分析

* タイプ別: 二酸化チタンの優位性と代替品の革新:

二酸化チタンは、その優れた隠蔽力とコスト効率により、2024年に不透明化剤市場シェアの57.18%を占めました。需要は堅調ですが、規制当局の注目により、酸化セリウム、酸化亜鉛、ポリマー代替品への実験が促進されています。不透明ポリマーは、水性配合との適合性と低密度による収率向上に支えられ、5.26%のCAGRで最も急速に成長しているカテゴリーです。酸化亜鉛複合材料は、多機能日焼け止めにますます利用されています。代替ミネラルは技術的および経済的な課題に直面しており、ハイブリッド配合が一般的になりつつあります。TiO₂生産者は、低VOC塗料をターゲットとした表面改質グレードを導入することで対応しています。

* 形態別: マスターバッチ加工の勢い:

粉末は依然として主要な形態であり、2024年に不透明化剤市場規模の62.71%を占めています。その汎用性、容易な保管、確立された計量インフラは、バッチおよび連続プロセスに適しています。しかし、マスターバッチは、分散を簡素化し、粉塵を削減し、より少ない在庫を求めるコンパウンダーをサポートするため、5.10%のCAGRで最も強い成長を遂げています。開発の焦点は、下流の加工条件に合わせたカスタマイズされた形態へと移行しており、積層造形や複合プラスチック向けに特注された製品が提供されています。

* 用途別: パーソナルケアの複雑さが革新を推進:

塗料・コーティングは、インフラおよびOEMセグメントにおける規模を反映し、2024年に不透明化剤市場規模の43.28%を占めました。しかし、パーソナルケアは、予測される5.19%のCAGRで戦略的に重要であり、複雑な配合と規制要件が革新を推進しています。特に、UV保護、美白効果、および製品の安定性に対する需要が高まるにつれて、高性能で安全な不透明化剤の開発が加速しています。食品・飲料用途も、製品の視覚的魅力と安定性を向上させるために、クリーンラベルおよび天然由来のソリューションへの関心が高まっています。

* 地域別: アジア太平洋地域の優位性と成長:

アジア太平洋地域は、2024年に不透明化剤市場規模の48.15%を占め、最大の市場です。これは、中国とインドにおける建設活動の活発化、自動車生産の増加、およびパーソナルケア製品の消費拡大に起因しています。同地域は、予測期間中に5.35%のCAGRで最も速い成長を遂げると予想されており、都市化と工業化の継続が需要を牽引します。北米とヨーロッパも、厳しい環境規制と持続可能性への注力により、高性能で環境に優しい不透明化剤の需要が高まっています。

* 主要企業と競争環境:

不透明化剤市場は、少数の主要企業が市場シェアの大部分を占める、比較的統合された市場です。主要なプレーヤーには、Chemours Company、Tronox Holdings plc、Venator Materials PLC、Kronos Worldwide, Inc.、および石原産業株式会社が含まれます。これらの企業は、製品の差別化、技術革新、および戦略的パートナーシップを通じて競争優位性を維持しようとしています。研究開発への投資は、特に低VOC、高効率、および多機能性の不透明化剤の開発に焦点を当てており、市場の進化するニーズに対応しています。また、サプライチェーンの最適化と地域的なプレゼンスの強化も、競争力を高めるための重要な戦略となっています。

本レポートは、オパシファイア(不透明化剤)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状と将来の展望を明らかにしています。

エグゼクティブサマリーによると、オパシファイア市場は2025年に212.2億米ドルの規模に達し、2030年には264.2億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.48%と見込まれています。

市場の成長を牽引する主な要因としては、塗料・コーティング分野におけるインフラ主導の需要の急増、新興経済国におけるセラミックス生産の拡大、パーソナルケア製品の処方における複雑性の増大が挙げられます。さらに、二酸化チタンフリー代替品への規制強化の動きや、3Dプリント技術セラミックスにおけるオーダーメイドの不透明化剤の必要性も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。二酸化チタンに対する健康および環境規制の厳格化、イルメナイト、ジルコン、アンチモンといった主要原料価格の変動、そして透明性やバイオベース素材への持続可能性へのシフトが挙げられます。

タイプ別では、二酸化チタンが依然としてオパシファイア市場の57.18%を占める支配的な存在ですが、規制圧力により不透明ポリマーや鉱物代替品の研究開発が加速しています。

アプリケーション別では、パーソナルケア分野が最も速い成長を示しており、2030年までのCAGRは5.19%です。これは、クリーンビューティーに関する規制や多機能処方のニーズによって推進されています。

形態別では、マスターバッチが5.10%のCAGRで成長しており、粉末や分散液の形態を上回っています。マスターバッチは、分散の簡素化、粉塵の削減、加工効率の向上といった利点から注目されています。

地域別では、アジア太平洋地域が46.59%の市場シェアを占め、最大の市場となっています。これは、統合された鉱物抽出施設、顔料変換施設、および強力なインフラ投資に支えられています。

本レポートでは、オパシファイア市場を詳細にセグメント化して分析しています。具体的には、二酸化チタン、不透明ポリマー、酸化亜鉛、酸化セリウムなどの「タイプ別」、粉末、分散液、マスターバッチなどの「形態別」、塗料・コーティング、セラミックス、紙、パーソナルケア、プラスチックなどの「用途別」、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカといった「地域別」に市場規模と成長予測を提供しています。各地域内では、中国、日本、インド、米国、ドイツなどの主要国についても詳細な分析が含まれています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が網羅されています。また、Arkema、Ashland、Dow、ISHIHARA SANGYO KAISHA, LTD.、Kronos Worldwide, Inc.、The Chemours Company、Tronox Holdings Plc.、Venator Materials PLC.など、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

市場の機会と将来展望の章では、未開拓の分野や満たされていないニーズの評価が行われ、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 塗料・コーティングにおけるインフラ主導の需要急増

- 4.2.2 新興経済国におけるセラミックス生産の拡大

- 4.2.3 パーソナルケア製剤の複雑化

- 4.2.4 酸化チタンフリー代替品への規制推進

- 4.2.5 3Dプリント技術セラミックスにはオーダーメイドの不透明化剤が必要

- 4.3 市場の阻害要因

- 4.3.1 酸化チタンに関する健康・環境規制の強化

- 4.3.2 原料価格の変動(イルメナイト、ジルコン、アンチモン)

- 4.3.3 透明/バイオベース材料への持続可能性の移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 酸化チタン

- 5.1.2 不透明ポリマー

- 5.1.3 酸化亜鉛

- 5.1.4 酸化セリウム

- 5.1.5 その他のタイプ(ケイ酸ジルコニウムなど)

- 5.2 形態別

- 5.2.1 粉末

- 5.2.2 分散液

- 5.2.3 マスターバッチ

- 5.3 用途別

- 5.3.1 塗料およびコーティング

- 5.3.2 セラミックス

- 5.3.3 紙

- 5.3.4 パーソナルケア

- 5.3.5 プラスチック

- 5.3.6 その他の用途(医薬品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Ashland

- 6.4.3 Cinkarna Celje d.d.

- 6.4.4 Dow

- 6.4.5 INDULOR Chemie GmbH

- 6.4.6 ISHIHARA SANGYO KAISHA, LTD.

- 6.4.7 Kronos Worldwide, Inc.

- 6.4.8 LB Group

- 6.4.9 Precheza

- 6.4.10 TAYCA Co., Ltd.

- 6.4.11 The Chemours Company

- 6.4.12 The Kerala Minerals and Metals Limited.

- 6.4.13 Tronox Holdings Plc.

- 6.4.14 Venator Materials PLC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳白剤とは、透明または半透明な材料に添加することで、その材料を不透明または半透明にし、光の透過を抑制し、散乱させる機能を持つ物質の総称でございます。この機能は、材料内部で光が多重に反射・屈折・散乱することによって発現します。主な目的としては、製品の美観向上、内容物の隠蔽、紫外線(UV)遮蔽、光沢の調整などが挙げられます。例えば、透明なプラスチックを乳白色にすることで、高級感や清潔感を演出したり、内部の配線や内容物を見えなくしたりする際に不可欠な添加剤でございます。

乳白剤には、その化学組成や物理的形態によって多岐にわたる種類がございます。大きく分けて無機系と有機系に分類されます。無機系乳白剤の代表格は、酸化チタン(TiO2)でございます。酸化チタンは、その高い屈折率と優れた白色度、隠蔽力から、最も広く使用されている乳白剤であり、ルチル型とアナターゼ型が存在します。ルチル型は隠蔽力と耐候性に優れ、アナターゼ型は光触媒作用を持つことが特徴です。その他にも、炭酸カルシウム(CaCO3)、硫酸バリウム(BaSO4)、シリカ(SiO2)、タルク、アルミナ水和物などが無機系乳白剤として用いられます。これらは、それぞれ異なる屈折率、粒子径、コスト、分散性を持つため、用途や要求される性能に応じて使い分けられます。一方、有機系乳白剤は、ポリスチレン、アクリル樹脂、尿素樹脂などの微粒子が主でございます。これらは、中空粒子や多孔質粒子として設計されることが多く、軽量性、特定の樹脂との相溶性、優れた分散性が特徴です。無機系乳白剤と比較して屈折率が低い傾向にありますが、特定の樹脂中で効果的に光を散乱させることで、高い乳白効果を発揮するものもございます。また、無機系と有機系の両方の特性を組み合わせた複合系の乳白剤も開発されており、それぞれの利点を活かした高機能化が進んでおります。

乳白剤の用途は非常に広範にわたります。最も一般的なのはプラスチック製品で、家電製品の筐体、建材、日用品、食品包装容器(PETボトル、PPシートなど)、農業用フィルムなどに使用されます。これにより、製品に不透明性や半透明性を付与し、デザイン性や機能性を向上させています。また、塗料やインクの分野でも重要な役割を担っており、壁、自動車、家電製品の塗装、印刷物のインクにおいて、隠蔽力の向上や色調の調整、耐候性の付与に貢献しています。化粧品分野では、ファンデーション、日焼け止め、スキンケア製品などに配合され、肌のトーン補正、UVカット効果、製品のテクスチャー調整に利用されます。さらに、セラミックスやガラスの分野では、釉薬やエナメル、乳白ガラスの製造に用いられ、独特の質感や色合いを生み出します。繊維産業においても、合成繊維に乳白剤を添加することで、光沢を抑えたり、透け感をなくしたりする目的で使用されます。一部の食品分野では、飲料の濁りや色調を調整するための食品添加物として使用されることもございますが、その際は厳格な安全性評価と規制遵守が求められます。

乳白剤に関連する技術は多岐にわたり、その性能を最大限に引き出すために日々進化しております。製造技術においては、乳白剤の粒子径、粒子形状、表面状態が光の散乱効率に大きく影響するため、微粒子化技術が非常に重要です。具体的には、粉砕、沈殿、噴霧乾燥、乳化重合などの手法が用いられ、均一で最適な粒子径分布を持つ乳白剤が製造されます。また、乳白剤の分散性を高め、凝集を防ぐための表面処理技術も不可欠です。これにより、樹脂や塗料中での均一な分散が実現し、乳白効果が安定して発揮されます。評価技術としては、隠蔽力を定量的に測定するためのコントラスト比測定、分光測色計を用いた白度や色相の評価、光沢度測定、そして分散状態を観察するための顕微鏡分析などがございます。これらの評価を通じて、乳白剤の性能が客観的に判断され、品質管理や製品開発に活かされます。さらに、乳白剤は単独で使用されるだけでなく、分散剤、安定剤、着色剤など他の添加剤と組み合わせて使用されることが一般的です。これらの添加剤との最適な配合技術は、最終製品の性能やコストに大きく影響するため、高度なノウハウが求められます。

市場背景としましては、乳白剤市場は、プラスチック、塗料、化粧品といった主要産業の成長と密接に連動しております。特に、アジア太平洋地域における経済成長とそれに伴う製造業の拡大が、乳白剤の需要を牽引しています。主要な乳白剤メーカーとしては、酸化チタンの世界的な大手企業であるデュポン、コモンウェルス・フェロアロイ、トローノックス、そして日本の石原産業、堺化学工業などが挙げられます。有機系乳白剤においても、専門メーカーが独自の技術で市場を形成しています。近年では、環境規制の強化が市場に大きな影響を与えており、揮発性有機化合物(VOC)規制や重金属フリーの要求が高まる中で、環境負荷の低い乳白剤や、より少ない添加量で高い効果を発揮する高機能乳白剤の開発が加速しております。また、食品用途においては、各国・地域の食品安全規制(例:FDA、EU規則)に準拠した安全性の高い製品が求められ、そのための厳格な試験と認証が必要となります。

将来展望としましては、乳白剤はさらなる高機能化と環境対応が求められるでしょう。環境負荷の低減は喫緊の課題であり、バイオベースの乳白剤や、リサイクル可能な材料から作られた乳白剤の開発が進むと予想されます。また、省資源化の観点から、より少ない添加量で同等以上の乳白効果を発揮する高効率な乳白剤や、ナノテクノロジーを応用したナノ粒子乳白剤による性能向上が期待されます。これにより、新たな光学特性や機能が付与される可能性もございます。例えば、単に不透明にするだけでなく、特定の波長の光を選択的に散乱させることで、透明性と乳白性を両立させるような「スマート乳白剤」の開発も進むかもしれません。さらに、熱線反射機能や抗菌性といった付加価値を持つ乳白剤の開発も進められており、建材や医療分野など、新たな用途への展開が期待されます。持続可能な社会の実現に向け、乳白剤は今後もその進化を続け、多様な産業において不可欠な素材としての役割を担っていくことでしょう。