オープンバンキング市場分析:市場規模、シェア、成長動向と予測 (2025-2030年)

グローバルオープンバンキング市場は、サービス提供(決済開始、口座情報サービス、データ集約・エンリッチメントなど)、エンドユーザー(リテールバンキング顧客、中小企業、法人・商業企業など)、流通チャネル(銀行チャネル、アプリベースプラットフォーム、APIマーケットプレイス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オープンバンキング市場の概要:成長トレンドと予測(2025年~2030年)

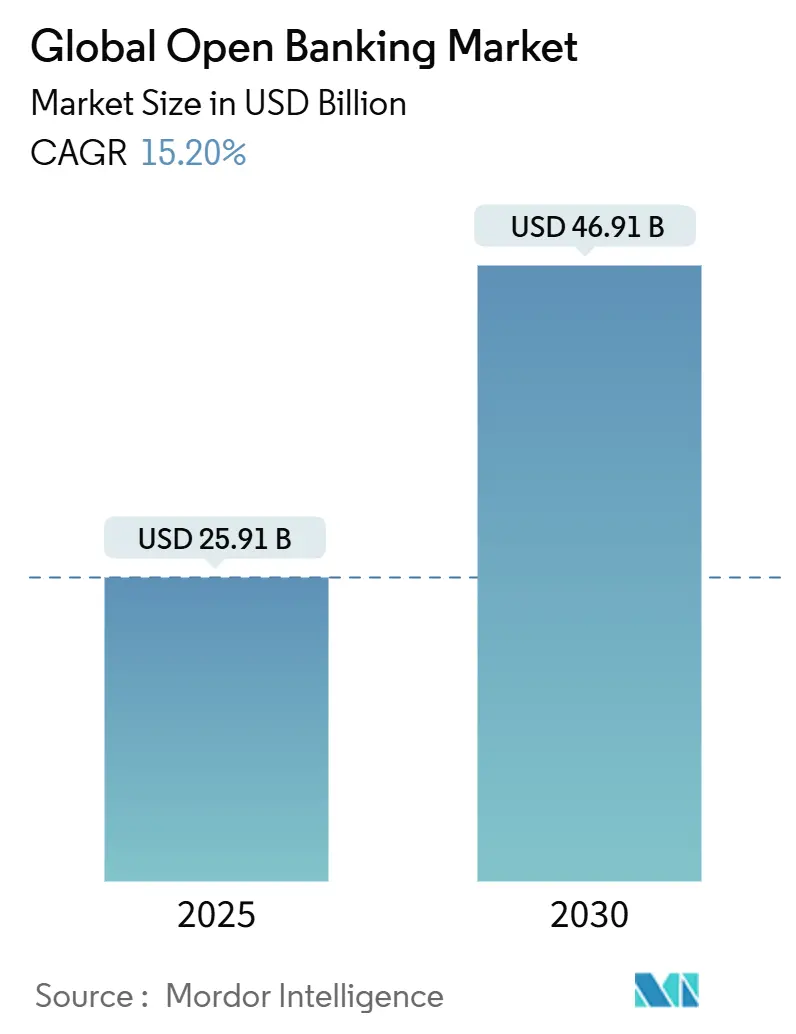

世界のオープンバンキング市場は、2025年には259.1億米ドルと評価され、2030年までに469.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.20%と見込まれています。この成長は、欧州および米国における規制強化、データ駆動型金融サービスへの需要の高まり、およびAPI導入の急速な進展によって支えられています。

# 市場規模と成長のハイライト

* 調査期間: 2019年~2030年

* 2025年の市場規模: 259.1億米ドル

* 2030年の市場規模: 469.1億米ドル

* 成長率(2025年~2030年): 15.20% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低

# 主要な成長要因

オープンバンキング市場の成長を牽引する主な要因は以下の通りです。

1. PSD2およびグローバルな規制強化:

欧州のPSD3規制は、API管理の専門化と統合プロセスの効率化を目的としており、フィンテック企業にとって長期的なコスト削減と均一なアクセス権の確立を促進します。米国では、CFPBのセクション1033規則が、銀行に対し消費者承認済みのデータを安全なインターフェースを通じて提供することを義務付けており、世界的な標準化の動きと連携しています。これにより、カスタマイズされた接続への依存が減少し、より標準化されたアクセスしやすいオープンバンキング環境が構築されます。

2. リアルタイムA2A(口座間)決済の普及:

2023年には世界の即時決済量が2662.1億件に達し、リアルタイム決済システムの普及が加速しています。2028年までに、これらの取引は全電子決済の25%以上を占めると予測されています。欧州では2025年に即時決済規制が施行され、ユーロ建てリアルタイム送金の受け入れが義務化されます。VisaがTinkを活用したペイバイバンクインフラを展開していることや、英国の変動型定期決済(VRP)の拡大は、カードベース決済の優位性が徐々に低下し、リアルタイムおよび口座間決済が主流になることを示しています。

3. パーソナライズされたデータ駆動型バンキングへの需要:

消費者の73%が口座データを統合するサブスクリプション管理ツールを好み、60%が主要銀行がこれらのツールを効果的に管理することを信頼しています。金融機関は、キャッシュフロー分析を活用して引受精度を高め、公共料金の支払い、通信料金、ソーシャルメディアのシグナルなどの外部データセットを予測モデルに組み込むことで、パーソナライズされた金融ソリューション(貯蓄推奨や自動予算編成ツールなど)を提供しています。

4. 非銀行プラットフォームからの組み込み型金融の需要:

Eコマース、ソフトウェア、マーケットプレイス運営者は、ユーザーエンゲージメントを高めるために、融資、デジタルウォレット、保険などの金融サービスをプラットフォームに統合しています。これらの企業は、規制遵守と決済インフラを効率的に管理するためにBaaS(Banking-as-a-Service)プロバイダーに依存しています。アジア太平洋地域の銀行は、2030年までにデジタル隣接事業が総収益の40.1%以上を占めると予測しており、これはテクノロジー企業との提携によって推進されています。インド、シンガポール、インドネシアなどの主要市場における規制サンドボックスは、データ共有同意の明確な枠組みを確立し、イノベーションを加速させています。

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. データプライバシーとサイバーセキュリティへの懸念:

API表面の拡大はサイバー攻撃に対する脆弱性を高め、金融機関にセキュリティフレームワークの見直しを強いています。米国の今後の規制では、データ発信銀行に情報漏洩の責任が転嫁される可能性があり、コンプライアンス関連の支出が増加するでしょう。共有データの保護に対する消費者の信頼は低く、米国人の57%しか完全に信頼していないという認識のギャップが、オプトインサービスの採用を妨げ、安全なデータ共有エコシステムの成長を阻害する可能性があります。

2. 断片化されたAPI標準による統合コストの増加:

欧州には5,000以上の異なる銀行APIが存在し、多くはPSD2以前に開発されたもので、標準化された性能保証が欠如しています。この断片化された状況により、フィンテック企業は各市場向けに個別にAPIコネクタを再構築する必要があり、運用が複雑化しています。PSD3の導入は専用インターフェースの使用を義務付けることで統合プロセスを合理化することを目指していますが、レガシーシステムを持つ金融機関は多大な移行費用に直面し、短期的な投資収益率の達成が困難になる可能性があります。

# セグメント分析

サービス提供別

* 決済開始サービス(Payment Initiation Services): 2024年にはオープンバンキング市場の38.4%を占め、コスト効率の高い口座間決済ソリューションに対する加盟店の需要増加によって牽引されています。即時決済システムの推進や変動型定期決済(VRP)の導入もこのセグメントの拡大を後押ししています。

* データ集約・エンリッチメント(Data Aggregation & Enrichment): 2030年までに18.20%のCAGRで拡大すると予測されており、銀行セクターが単なる生データではなく、実用的な洞察から価値を引き出すことに戦略的に焦点を当てていることを示しています。予測キャッシュフロー採点ツールの採用は、従来の記述的分析から高度な処方的分析への移行を反映しています。

* 口座情報サービス(Account Information Services): ユーザーに統合された財務データビューを提供し、より良い財務計画と管理を可能にする予算編成ツールで引き続き利用されています。

* 資金確認API(Funds Confirmation APIs): 高額取引において口座残高を確認することで、詐欺損失を大幅に削減し、安全な決済プロセスを確保する上で重要な役割を果たしています。

* その他: 同意ダッシュボード、リスク採点エンジン、不正監視プラットフォームなどを含み、透明性の向上、リスク評価の改善、不正検出能力の強化に貢献しています。

エンドユーザー別

* リテールバンキング顧客(Retail Banking Customers): 2024年にはオープンバンキング市場全体の需要の54.1%を占め、統合された口座ビュー、請求書切り替え、ペイバイバンク決済に対する消費者の需要を反映しています。

* 中小企業(SMEs): 運用効率と財務計画を向上させるために、自動化された経費ワークフローとキャッシュフロー予測に注目しています。

* 法人・商業企業(Corporate & Commercial Enterprises): 資金管理を最適化し、財務透明性を向上させるために、API駆動型の流動性スイープや売掛金照合ソリューションを深く掘り下げています。

* フィンテック開発者(Fintech Developers): 16.40%のCAGRで急速に成長しており、ギグワーカーの所得平準化から仮想通貨と法定通貨のオンランプまで、ニッチなアプリケーションを促進するオープンAPIを活用しています。銀行は、サンドボックス環境の改善、技術文書の最適化、堅牢なSLAによる高稼働時間の確保に注力し、革新的なパートナーを惹きつけ、維持しています。

* その他: 政府機関や公益事業プロバイダーが含まれ、給付金支給やエネルギー使用量ファイナンスなどのユースケースを積極的にテストしています。

流通チャネル別

* 銀行チャネル(Bank Channels): 2024年には収益の62.5%を占め、外部アグリゲーターが普及しているにもかかわらず、顧客が主要銀行のモバイルアプリに依存していることを示しています。

* アプリベースのプラットフォーム(App-Based Platforms): 15.80%のCAGRで堅調に成長しており、安全なデータプルを利用したパーソナライズされた予算編成や投資体験に対するユーザーの嗜好の高まりを反映しています。

* APIマーケットプレイス(API Marketplaces): 銀行がモジュール型サービスを販売する新しい手段を提供し、これらの規制対象エンティティをインフラプロバイダーに変革しています。これにより、銀行は技術的能力を収益化し、サードパーティ開発者が銀行サービスをプラットフォームに統合することを可能にすることで、新たな収益源を開拓しています。

COVID-19パンデミックはモバイルエンゲージメントを大幅に加速させ、アプリ中心のビジネスモデルが繁栄する機会を創出しました。生体認証による取引限度額の引き上げも、これらのモデルの採用をさらに促進しています。

展開モデル別

* クラウド(Cloud): 2024年には市場収益の66.0%を占め、13.50%のCAGRで成長しています。金融機関がコア処理をスケーラブルで回復力のある環境に移行し、指数関数的なAPIコール量に対応できるようになっています。ISO 20022リアルタイムメッセージング標準の採用やAI駆動型不正分析の統合によって、クラウド実装はオープンバンキング市場の拡大とともにますます重要になっています。

* オンプレミス(On-Premise): 厳しく規制された分野ではコンプライアンス要件のために引き続き利用されていますが、継続的なパッチ管理、頻繁なハードウェア更新サイクル、クラウドソリューションが提供するスケーラビリティと柔軟性に匹敵できないことから、コスト圧力に直面しています。

* ハイブリッド(Hybrid): レガシーコアシステムに関連するリスクを体系的に軽減するための移行フレームワークとして機能しています。規制当局はクラウドアウトソーシングに関する詳細なガイドラインをますます提供しており、金融機関のコンプライアンスと運用上の明確性を確保しています。

# 地域分析

* 北米: 2024年には収益の32.2%を占め、Financial Data Exchangeの自主的な標準と、1億人以上の消費者によるデータ共有のためのトークン化されたAPIの広範な使用によって牽引されています。セクション1033規則の導入は、消費者の権利を正式化し、業界全体の協力を促進すると期待されています。

* アジア太平洋: 2030年までに14.51%の堅調なCAGRを達成すると予測されており、インドのUPIレールやオーストラリアの消費者データ権利などの堅牢な公共デジタルインフラによって支えられています。シンガポールやインドネシアにおけるフィンテックサンドボックスを含む規制イニシアチブは、承認を加速させ、市場がレガシーシステムを迂回して迅速な採用を促進することを可能にしています。

* ラテンアメリカ: ブラジルのオープンファイナンスフレームワークが、コロンビアなどの近隣諸国における強制的な決済開始のモデルとして機能し、勢いを増しています。

* 中東およびアフリカ: 地域的なBaaSハブを開発しており、コンプライアンスをローカライズし、多様なオーディエンスに合わせた国境を越えた金融サービスを可能にしています。

# 競争環境

上位5社のプロバイダーが総収益の4分の1を占めるなど、市場は断片化されており、合併、買収、または垂直特化を通じて市場シェアが急速に変動する機会が生まれています。VisaによるTinkの買収やMastercardとThought Machineの提携は、決済ネットワークがAPI機能を強化し、交換手数料収益を保護し、口座間決済フローに深く関与するための戦略的な動きを示しています。一方、ドイツ銀行のような伝統的な銀行はサービスプラットフォームへと進化し、加盟店が預金金利だけでなくペイバイバンクAPIを採用できるようにしています。

ニッチなプレーヤーは、キャッシュフロー引受、サブスクリプション管理、中小企業向け財務サービスなどの分野で独自の地位を確立しており、大手企業が見落としがちなデータ洞察を活用しています。国境を越えた決済は、調和されたAPIがコルレス銀行手数料と決済遅延を削減することを約束する、有利な成長経路として際立っています。SWIFT、CPMI、および様々な地域の即時決済スキームなどのエンティティが協力し、この分野で限界を押し広げています。成功する市場戦略は、開発者体験を重視し、明確なドキュメント、透明な稼働時間指標、活発なコミュニティエンゲージメントを強調しています。

主要な業界リーダーには、Plaid Inc.、TrueLayer Ltd.、Trustly Group AB、Yapily Ltd.、Finicity (Mastercard) などが挙げられます。

# 最近の業界動向

* 2025年6月: ExperianとPlaidが提携し、リアルタイムのキャッシュフローデータをExperian Consumer Reportsに組み込み、薄いファイルを持つ借り手に対する引受を改善しました。

* 2025年4月: Capital Oneが連邦準備制度理事会の承認を得て、Discover Financial Servicesの353億米ドルの買収を完了しました。

* 2025年1月: Openbankがドイツでのサービス範囲を拡大し、現地IBANと最大24,997米ドルの個人ローンを提供しました。

* 2024年11月: ニュージーランド銀行がBlinkPayを買収し、国内のオープンバンキング機能を強化しました。

この市場は、規制の進化、技術革新、そして消費者および企業のニーズの変化によって、今後も大きな変革を遂げると予測されます。

このレポートは、金融サービス業界におけるオープンバンキング市場の詳細な分析を提供しています。オープンバンキングとは、銀行がこれまで閉鎖的に管理してきた顧客の金融データを、API(アプリケーション・プログラミング・インターフェース)を通じて他のサービスプロバイダーと安全に共有することを可能にする仕組みです。本レポートは、市場の動向、各セグメントおよび地域市場における新たなトレンド、製品およびアプリケーションタイプに関する洞察、主要な市場プレイヤー、そして競争環境に焦点を当てています。

市場の成長を牽引する主な要因としては、PSD2(決済サービス指令2)および世界的な規制要件の強化、リアルタイムA2A(口座間)決済の採用の急増、パーソナライズされたデータ駆動型バンキングへの需要の高まりが挙げられます。また、非銀行プラットフォームからの組み込み型金融(エンベデッド・ファイナンス)の牽引、エネルギーや通信といった異業種間でのオープンデータ連携の進展も重要な促進要因となっています。

一方で、市場の成長を抑制する要因も存在します。データプライバシーとサイバーセキュリティに関する懸念、API標準の断片化によるシステム統合コストの増大、銀行APIの収益化手数料の上昇、そしてレガシーシステムにおける取引遅延などが課題として挙げられています。レポートでは、これらの要因に加え、価値/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて市場の全体像を深く掘り下げています。

市場規模と成長予測に関して、世界のオープンバンキング市場は2025年に259億米ドルと評価されており、2030年までに年平均成長率(CAGR)15.20%で拡大し、469億米ドルに達すると予測されています。地域別では、北米が2024年に32.2%の市場シェアを占め、収益面でリードしています。サービスセグメントでは、データ集約・強化サービスが2030年まで年平均18.20%で最も急速に成長すると見込まれています。展開モデルでは、APIコール量の多さに対する拡張性を提供するクラウドソリューションが優勢であり、2024年には66.0%の市場シェアを占めています。

レポートでは、オープンバンキング市場を以下の主要なセグメントに分けて分析しています。

– バンキングサービス別: 口座情報サービス(データ集約・強化、資金確認など)、決済、デジタル通貨、付加価値サービス。

– エンドユーザー別: リテールバンキング顧客、中小企業(SMEs)、法人・商業企業、サードパーティFintech開発者。

– 流通チャネル別: 銀行チャネル、アプリベースプラットフォーム、APIマーケットプレイス。

– 展開モデル別: クラウド、オンプレミス、ハイブリッド。

– 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

競争環境については、市場の収益分布は高い集中度を示しており、上位5社が市場の相当なシェアを占めていることが指摘されています。レポートには、Tink AB、Plaid Inc.、TrueLayer Ltd.、Trustly Group AB、Yapily Ltd.、Finicity (Mastercard)など、主要な市場プレイヤーの企業プロファイルが含まれており、各社の戦略的動向、市場シェア分析、製品・サービス、および最近の動向が詳述されています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、オープンバンキング市場の進化と潜在的な成長領域に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 強化されたPSD2とグローバルな規制要件

- 4.1.2 リアルタイムA2A決済導入の急増

- 4.1.3 パーソナライズされたデータ駆動型バンキングの需要

- 4.1.4 非銀行プラットフォームからの組み込み型金融の牽引

- 4.1.5 複数公益事業間のオープンデータ統合(エネルギー、通信)

- 4.2 市場の阻害要因

- 4.2.1 データプライバシーとサイバーセキュリティの懸念

- 4.2.2 分散したAPI標準による統合コストの増大

- 4.2.3 銀行APIの収益化手数料の高騰

- 4.2.4 レガシーコアにおけるトランザクション遅延

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 口座情報サービス

- 5.1.1 データ集約とエンリッチメント

- 5.1.2 資金確認

- 5.1.3 その他

- 5.2 エンドユーザー別(価値)

- 5.2.1 リテールバンキング顧客

- 5.2.2 中小企業

- 5.2.3 法人および商業企業

- 5.2.4 サードパーティFintech開発者

- 5.2.5 その他

- 5.3 流通チャネル別(価値)

- 5.3.1 銀行チャネル

- 5.3.2 アプリベースのプラットフォーム

- 5.3.3 APIマーケットプレイス

- 5.4 展開モデル別

- 5.4.1 クラウド

- 5.4.2 オンプレミス

- 5.4.3 ハイブリッド

- 5.5 地域別(価値)

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 米国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Tink AB

- 6.3.2 Plaid Inc.

- 6.3.3 TrueLayer Ltd.

- 6.3.4 Trustly Group AB

- 6.3.5 Yapily Ltd.

- 6.3.6 Finicity (Mastercard)

- 6.3.7 MX Technologies Inc.

- 6.3.8 Figo GmbH

- 6.3.9 Bud Financial Ltd.

- 6.3.10 Token.io

- 6.3.11 Volt.io

- 6.3.12 Frollo

- 6.3.13 Belvo

- 6.3.14 Brankas

- 6.3.15 Salt Edge Inc.

- 6.3.16 Banco Bilbao Vizcaya Argentaria

- 6.3.17 Revolut Ltd.

- 6.3.18 Citi

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オープンバンキングとは、銀行が顧客の同意を得て、API(Application Programming Interface)を通じて、顧客の口座情報や取引履歴、決済機能といった金融サービスへのアクセスを第三者事業者(FinTech企業など)に提供する仕組みを指します。これは単にデータを共有するだけでなく、既存の金融機関と外部の事業者が連携することで、顧客にとってより便利で革新的な金融サービスを創出することを目的としています。従来の閉鎖的な銀行システムから、外部との連携を前提としたオープンなエコシステムへと移行する動きであり、金融業界におけるデジタルトランスフォーメーションの重要な柱の一つと言えるでしょう。顧客は自身の金融データを誰に、どのような目的で共有するかを自らコントロールできるため、データ主権の概念とも深く結びついています。

オープンバンキングの導入形態には、主に規制主導型と市場主導型の二つのアプローチが見られます。規制主導型は、欧州連合のPSD2(決済サービス指令第2版)や英国のCMA(競争・市場庁)による指令が代表的で、銀行に対してAPIの公開を義務付けることで、競争促進とイノベーションを強制的に推進するものです。これにより、FinTech企業が銀行のインフラを利用しやすくなり、新たなサービスが生まれやすい環境が整備されました。一方、市場主導型は、規制による義務付けではなく、銀行やFinTech企業がビジネス機会や顧客ニーズに応える形で自発的に連携を進めるモデルです。米国や日本の一部ではこの傾向が強く、銀行がAPIを公開することで、自社のサービスを拡充したり、新たな収益源を確保したりすることを目指しています。日本においては、2018年の銀行法改正により、銀行にAPI連携への「努力義務」が課せられ、全銀協がAPI連携の標準化を推進するなど、規制と市場の双方からのアプローチが融合した形で進展しています。このような市場背景には、FinTech企業の台頭や、よりパーソナルで利便性の高い金融サービスを求める顧客ニーズの変化、そして金融機関間の競争を促進し、業界全体の活性化を図る狙いがあります。

オープンバンキングの活用事例は多岐にわたります。個人顧客にとっては、複数の銀行口座や証券口座の情報を一元的に管理できる家計簿アプリや資産管理サービス(PFM: Personal Financial Management)が代表的です。これにより、自身の資産状況をリアルタイムで把握し、より効率的な資産運用や家計管理が可能になります。また、ローンやクレジットカードの審査において、銀行口座の取引履歴を共有することで、審査プロセスが迅速化・簡素化されるケースもあります。企業向けには、会計ソフトやERP(統合基幹業務システム)と銀行口座を連携させることで、経理業務の自動化や効率化が図れます。例えば、入出金明細が自動で会計システムに取り込まれ、仕訳作業が大幅に削減されるといったメリットがあります。さらに、サプライチェーンファイナンスの分野では、企業の取引データを活用して、中小企業への融資判断を迅速化し、資金調達を円滑にするサービスも登場しています。決済分野では、銀行口座からの直接決済を可能にするサービスが増え、クレジットカードに代わる新たな決済手段として注目されています。

オープンバンキングを支える基盤技術として最も重要なのがAPI(Application Programming Interface)です。APIは、異なるシステム間で安全かつ効率的にデータをやり取りするための「窓口」のような役割を果たします。標準化されたAPIを用いることで、多様なFinTech企業が銀行システムに容易に接続できるようになります。また、顧客の機密性の高い金融データを扱うため、セキュリティ技術は不可欠です。具体的には、OAuth 2.0などの認証・認可プロトコルを用いて、顧客の同意に基づいたアクセス制御を厳格に行い、データの暗号化、二段階認証、不正検知システムなどが導入されています。大量のデータを処理し、柔軟なサービス提供を可能にするためには、クラウドコンピューティングの活用も進んでいます。これにより、システムのスケーラビリティが向上し、開発コストの削減にも寄与しています。さらに、共有された金融データを分析し、顧客の行動パターンやニーズを把握するためには、ビッグデータ分析や人工知能(AI)の技術が不可欠であり、これらがパーソナライズされた金融サービスの提供を可能にしています。

オープンバンキングの概念は、将来的には「オープンファイナンス」へと進化していくと予測されています。これは、銀行口座情報だけでなく、保険、証券、年金、不動産といった金融商品全般のデータ、さらには電力使用量や通信履歴、ヘルスケアデータなど、金融以外の多様なデータとの連携を視野に入れたものです。これにより、顧客一人ひとりのライフスタイルやニーズに合わせた、より高度にパーソナライズされた金融サービスやアドバイスが提供されるようになるでしょう。例えば、健康データと保険データを連携させて最適な保険商品を提案したり、消費行動データから将来の資産形成プランを自動で作成したりするサービスが考えられます。一方で、データの共有範囲が広がるにつれて、セキュリティとプライバシー保護の重要性は一層高まります。顧客の同意管理の複雑化や、データ漏洩のリスクに対する厳格な対策が求められることになります。また、国際的なデータ連携や標準化の動きも加速し、国境を越えた金融サービスの提供がより一般的になる可能性を秘めています。オープンバンキングは、金融業界だけでなく、社会全体のデジタル化を推進する上で不可欠なインフラとして、今後もその進化を続けていくことでしょう。