オープンバンキング市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

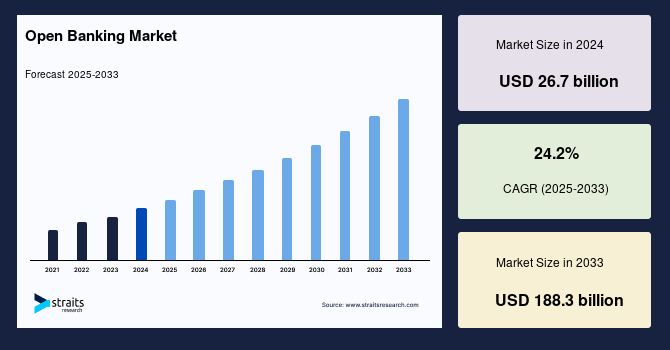

グローバルオープンバンキング市場は2025年に332.6億米ドルと評価され、2033年までに1883億米ドルに達すると見込まれています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は24.2%です。オープンバンキングは、安全でオープンなAPI(アプリケーションプログラミングインターフェース)を介して銀行口座情報を第三者サービスプロバイダーと交換する銀行サービスです。これらのAPIは、関係者間での金融データの安全な交換を可能にします。銀行や第三者企業はこの金融データを活用して、顧客に提供するアプリケーションやサービスを構築します。交換された情報により、より高度で個別化されたアプリケーションの設計が可能となり、金融サービスに関連する顧客体験レベルが向上します。

オープンバンキングは、顧客と金融サービスプロバイダー間の情報交換を組織化したものです。顧客は、オープンバンキングプラットフォームを利用することで、現在の口座やその他の銀行サービスの詳細をより簡単に比較できます。さらに、高度なアプリケーションを通じて、中小企業を含む顧客が金融の意思決定を行うのを支援します。オープンバンキングは、金融システムのセキュリティと安定性を維持しつつ、顧客に力を与え、革新の機会を加速させます。このフレームワークは、銀行のデジタル変革を支援します。

オープンバンキングに接続された銀行や第三者のサプライヤーは、多くの金融サービスプロバイダーから統合された口座情報を取得するためのアプリケーションを開発しています。これらのアプリケーションとサービスの使用により、顧客データと資金の管理も可能になります。このシリーズはまた、ユーザーに資産管理の改善提案を行います。オープンバンキングとその他の銀行分野が提供するデジタルサービスから顧客は利益を得ます。2019年のForrester Researchの調査によると、ヨーロッパの成人の34%が銀行アプリや銀行のモバイルウェブサイトを利用しており、今後数年間で64%がオープンバンキングを利用する見込みです。

さらに、オープンバンキングは、銀行が顧客とコミュニケーションをとるための新しい最先端の手段を提供すると予想されます。これにより、第三者サービスがアプリケーションやサービスを改善する機会が提供されます。金融機関は、アプリケーションやその他の最先端サービスを展開してオープンバンキング体験を向上させることができます。新しいアプリやサービスの拡張は、消費者により良い体験を選択する助けとなり、市場の全体的な成長を促進します。

オープンバンキングアプリケーションプラットフォームは、顧客が簡単にアクセスできるようにすることで、クライアントの要求を向上させる優れた機会を提供します。銀行と金融会社は、他のパーティーや銀行が革新的なサービスを提供できるAPIを提供し、収益を増加させます。さらに、オープンバンキングアプリケーションのプラットフォームは、ユーザーが金融データと創造的に対話することを可能にします。オープンバンキングの可能性は銀行によっても認識されており、クライアントの関与と体験サービスを改善します。従って、クライアントの関与を高めるために、オープンバンキングには新しい戦略が必要です。これは、オープンバンキング市場の拡大を促進すると予想されます。

Open Data Instituteの調査によれば、顧客の18%しかオープンバンキングを認識しておらず、理解しようとしています。また、69%の顧客が自分の銀行データに関して懸念を示しています。オープンバンキングプラットフォームに関連する認識を高め、透明性を維持し、データセキュリティの脅威を管理する必要があります。データセキュリティに関連する注意が必要です。詐欺活動の増加は、市場の成長を抑制することが予想されます。さらに、オープンバンキングプラットフォームの大きな課題は、セキュリティに関連するリスクの管理です。多くの金融機関と銀行が世界中でオープンバンキングプラットフォームを通じて顧客データを共有しています。顧客ID、顧客の機密金融情報、検索パターン、注文履歴は、他の競合者によって分析され、取得されます。従って、上記の要因は、市場の成長を抑制すると予想されます。

市場はコラボレーションに取り組んでおり、国境を越えた取り組みへの扉を開いています。例えば、2018年5月、シティバンクは香港の主要企業と6つの戦略的パートナーシップを発表し、迅速で便利な銀行サービスを促進し、同市におけるオープンAPIの開発を加速させ、顧客のデジタルライフスタイルに対応し、顧客の操作をより容易にしました。さらに、インドを拠点とする民間貸付機関SBM銀行は最近、PayNearbyと提携し、顧客向けにさまざまなオープンバンキングソリューションを導入しました。SMB銀行とPayNearbyは、オープンバンキングネットワークを開始し、顧客に幅広い金融サービスを提供するための覚書(MOU)を締結しました。このイニシアチブを通じて、SBM銀行はPayNearbyネットワークを通じてさまざまな銀行ソリューションを提供する計画です。サービスの統合、顧客エンゲージメントの強化、個別化されたサービスオファリングを促進するこれらのコラボレーションは、オープンバンキング市場に新たな機会を開くと予想されます。

ヨーロッパは、世界最大のオープンバンキング市場のシェアを持ち、予測期間中に23.8%のCAGRを示すことが予想されています。ヨーロッパにおけるオープンバンキングプラットフォームの成長を促進する重要な要因は、オンライン支払いのセキュリティを高める必要性です。金融機関がAPIを開放することを義務付ける政府の指令も、地域市場の拡大を促進しています。ヨーロッパ連合は、セカンドペイメントサービス指令(PSD2)を開始しました。この指令は、銀行が顧客データを第三者プロバイダー(TPP)にオープンAPIを通じて提供することを義務付けています。さらに、ヨーロッパは2018年に世界で2番目に大きなオープンバンキング市場のシェアを占めると期待されています。さらに、クレジットカードの顧客は、異なる銀行サービスのために複数のアプリを使用しています。オープンバンキングプラットフォームは、異なるカードや銀行を管理し、銀行顧客に一画面またはダッシュボードで迅速な口座情報確認を提供します。したがって、オープンバンキングサービスが提供する使い勝手の良さは、地域市場の成長を牽引すると期待されています。

アジア太平洋地域とLATAMは、予測期間中に24.9%のCAGRを示すことが予想されます。アジア太平洋地域とLATAM地域におけるオープンバンキングプラットフォームは、オープンアプリケーションプログラミングインターフェース(API)管理プラットフォームに投資する銀行の増加により、著しい成長を遂げると見込まれています。アジア太平洋地域は、予測期間中に最速で成長すると予想されており、多くの主要プレーヤーがアジア太平洋地域とLATAM地域に存在しています。さらに、これらの主要プレーヤーがヨーロッパのペイメントサービス指令を採用する傾向が市場成長を牽引しています。この指令は、銀行が顧客データを第三者プロバイダー(TPP)にオープンAPIを通じて提供することを義務付けています。

さらに、Finestraによれば、今後数年間で100以上の銀行が日本でオープンバンキングAPIを提供し始めるとされています。また、さまざまな国がオープンバンキングプラットフォームの立ち上げに取り組んでいます。例えば、オーストラリア政府は2018年の予算でオープンバンキングフレームワークを発表しました。同様に、オーストラリア政府はオープンバンキングフレームワークのクレジットカード、貯蓄、取引への適用を2019年7月1日から、住宅ローンへの適用を2020年2月までに制限しました。技術プラットフォームの採用の増加と銀行業界のデジタル化の急増も、地域市場の拡大を促進しています。

北アメリカは、予測期間中に大きく成長すると予想されています。北アメリカ地域におけるオープンバンキング市場の成長に寄与すると予想される要因には、先進技術の迅速な採用と、地域でのオープンバンキングサービスの提供に向けた主要プレーヤーの存在が含まれます。例えば、American Express Companyによれば、北アメリカの銀行の82%がオープンバンキング戦略を積極的に追跡しています。さらに、金融業界グループのAfinisは、オープンバンキングAPIを作成しています。Afinisは、ACH(自動クリアリングハウス)支払いのための民間部門の運営規則を管理し、促進しています。例えば、Afinisが開発中の最初の3つのAPIには、取引ステータスの取得、B2B(ビジネス間)支払いの相互運用性、および各支払いの起源があります。従って、これらのサービスは予測期間中に開始されると予想され、市場の成長を促進します。さらに、オープンバンキング技術は、さまざまなソーシャルメディアアプリ、eコマースアプリ、および第三者支払い金融サービスのための支払い機能を提供すると予想され、市場の成長を促進します。さらに、デジタル支払いサービスの迅速な採用も市場の拡大を助けます。

金融サービスに基づいて、グローバルオープンバンキング市場は銀行と資本市場、支払い、デジタル通貨、およびその他に分けられます。銀行と資本市場セグメントは最大の市場シェアを持ち、予測期間中に23.3%のCAGRで成長すると予想されています。資本市場は、株式、債券、社債などの金融商品を取引するための取引所です。これらの金融証券の売買は、個人または機関などの参加者によって行われます。さらに、銀行と資本市場は既存および潜在的な顧客に関するデモグラフィックデータを収集するためにオープンバンキングサービスを利用しています。オープンバンキングは銀行と資本市場において比較的新しい概念です。しかし、予測期間中に資本市場でのオープンバンキングサービスの採用が増加すると予想されています。例えば、2018年にAccenture plc.が実施した100の大手銀行の役員を対象とした調査によれば、回答者の65%がオープンバンキングを市場シェアを獲得するための将来の機会と見なしています。さらに、52%の回答者が、オープンバンキングが市場での競争優位性を提供すると認識しています。サービスプロバイダーは、報酬、パートナーシップ、ロイヤルティポイントなどのさまざまな付加価値サービスを提供しています。これらのサービスは、他のサービスプロバイダーに対して競争優位性を得るための効果的な戦略です。さらに、ほとんどの銀行は、顧客の過去の購入に基づいて理想的な製品とサービスのセットを提供しています。銀行業界ではロイヤルカスタマーに対する競争が激しく、多くの銀行が顧客にリーチするためにロイヤルティプログラムを利用しています。従って、銀行はロイヤルカスタマーを特定するための分析を行います。この分析は、顧客の支払い履歴、購買習慣やパターンなどのさまざまなパラメーターの検査に基づいています。したがって、オープンバンキングプラットフォームは、顧客関連情報の収集を容易にし、消費者に提供される付加価値サービスの設計と個別化においてサービスプロバイダーに利益をもたらすと予想されます。

流通チャネルに基づいて、グローバルオープンバンキング市場は銀行チャネル、アプリ市場、ディストリビューター、アグリゲーターに分かれます。アプリ市場セグメントは最高の市場シェアを持ち、予測期間中に24.3%のCAGRを示すことが期待されています。オープンバンキングは、個人、中小企業アカウントに適用されます。また、クレジットカードや電子財布などの他のオンライン支払い製品も含まれます。

Report Coverage & Structure

レポートの構造概要

このレポートは、オープンバンキング市場の分析を行うための包括的な構造を持っています。以下にその主要なセクションを概観します。

序文と研究の枠組み

- エグゼクティブサマリー: 市場の概要と主要な洞察を提供します。

- 研究の範囲とセグメンテーション: 研究の目的、制限と仮定、市場の範囲、セグメンテーション、通貨と価格の考慮について説明します。

市場機会と動向

- 市場の機会評価: 新興地域/国、新興企業、新興用途/エンドユースについて検討します。

- 市場動向: 推進要因、市場の警告要因、最新のマクロ経済指標、地政学的影響、技術要因を含みます。

市場評価と分析手法

- 市場評価: ポーターの5つの力分析、バリューチェーン分析を通じて市場を評価します。

- 規制の枠組み: 各地域(北米、ヨーロッパ、APAC、中東・アフリカ、LATAM)の規制環境を分析します。

- ESG(環境・社会・ガバナンス)動向: ESGの観点から市場を評価します。

グローバルオープンバンキング市場のサイズ分析

- 市場の導入とセグメンテーション: 使用法、技術、エンドユーザー別に市場を分析します。

- 使用法別分析: アカウント情報サービス、支払開始サービス、個人金融管理、運用の俊敏性とリソースの最適化、データ駆動型意思決定、相互運用可能なコラボレーション、その他のカテゴリーに分類されます。

- 技術別分析: APIインフラストラクチャ、AI&ML、ブロックチェーン、クラウドベースのバンキングプラットフォーム、その他の技術を考慮します。

- エンドユーザー別分析: モーゲージの起源とブローカー、貸し手、金融アドバイザーと資産管理者、その他のエンドユーザーを含みます。

地域別市場分析

- 北米市場分析: 米国とカナダについて詳細に分析します。

- ヨーロッパ市場分析: イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ地域を含みます。

- APAC市場分析: 中国を含むアジア太平洋地域の市場を分析します。

このレポートは、各セクションが市場の異なる側面を分析し、詳細なデータと洞察を提供するように設計されています。

*** 本調査レポートに関するお問い合わせ ***

オープンバンキングとは、金融機関が顧客の同意を得た上で、顧客の金融情報を安全に第三者と共有することを指します。これにより、銀行やフィンテック企業などの新しいプレイヤーが、より革新的で便利な金融サービスを提供できるようになります。オープンバンキングは、API(アプリケーション・プログラミング・インターフェース)を利用して、情報の共有とアクセスを効率的に行うことが特徴です。

オープンバンキングにはいくつかのタイプがあります。まず、従来の銀行が自身のデータを他社と共有する形態があります。これにより、他の企業がより良いサービスを提供できるよう支援します。次に、フィンテック企業が銀行のAPIを利用して、新しいアプリやサービスを開発することがあります。これにより、顧客は複数の金融情報を一元管理できるアプリなどを利用することが可能になります。また、顧客が自身のデータを管理し、特定のサービスにそのデータを提供する権限を持つという形態もあります。

オープンバンキングは、顧客にとって多くの利点があります。たとえば、異なる金融機関の口座情報を集約し、一つのプラットフォームで管理することができるサービスがあります。これにより、顧客は自身の資産をより効率的に把握し、資産管理を行うことができます。また、支出のパターンを分析し、節約のアドバイスを提供するフィンテックアプリも存在します。さらに、ローンの申請やクレジットカードの審査が迅速化されるといった利点もあります。

関連する技術としては、APIの他に、セキュリティを強化するための認証技術や暗号化技術が挙げられます。顧客のデータを扱う際には、セキュリティが最優先され、顧客のプライバシーが確保されることが重要です。また、機械学習や人工知能を利用して、顧客の行動を分析し、よりパーソナライズされた金融サービスを提供する試みも進んでいます。

オープンバンキングは、金融業界における革新を促進し、競争を活性化する要因として注目されています。銀行やフィンテック企業が協力し合うことで、顧客にとって最適な金融環境が提供されることが期待されています。これにより、より多くの選択肢と利便性が提供され、金融サービスの質が向上することが期待されています。