オープンRAN市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

Open RAN市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ネットワーク世代(4G、5G、その他)、展開(公共マクロセル、プライベート/エンタープライズネットワークなど)、アーキテクチャ層(無線ユニット(RU)、分散ユニット(DU)など)、エンドユーザー(移動体通信事業者、ニュートラルホストプロバイダーなど)、地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Open RAN市場規模、成長、シェアおよび業界動向(2030年予測)

はじめに

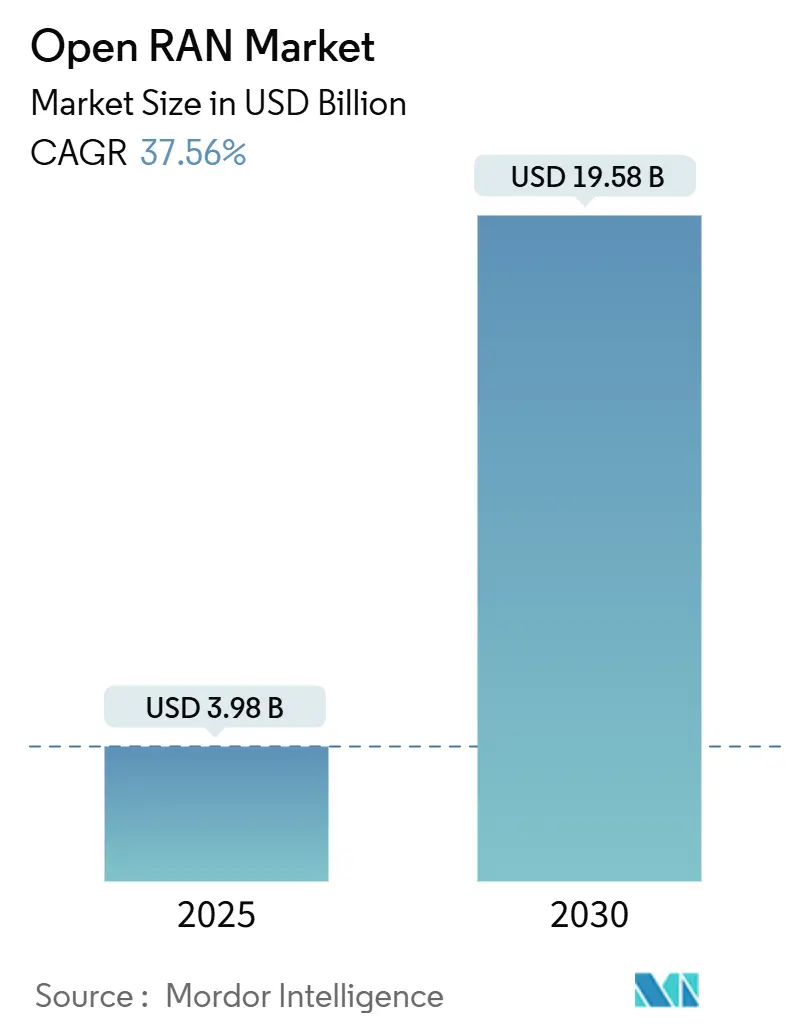

Open RAN市場は、2025年には39.8億米ドルと評価され、2030年までに195.8億米ドルに達すると予測されており、年平均成長率(CAGR)は37.56%という堅調な成長が見込まれています。この成長は、通信事業者が独自のスタックを分解型アーキテクチャに置き換えることで、調達の柔軟性を高め、ソフトウェア革新を促進し、総所有コスト(TCO)を削減しようとしている商業的勢いによって推進されています。グローバルな5Gの高度化、ハイパースケーラーのエッジパートナーシップ、政府主導の多様化義務が展開を加速させています。また、急速なシリコン技術の進歩により、ハードウェアコストが低下し、地方でのカバレッジが経済的に実現可能になっています。

一方で、統合の複雑さ、エネルギー効率の課題、セキュリティへの懸念が導入速度を抑制しており、多くのティア1事業者では段階的な導入や「シングルベンダー・オープン」な展開が進められています。全体として、Open RAN市場は初期の概念実証から、人工知能(AI)とクラウドネイティブなオーケストレーションを統合し、スペクトル利用と運用経済性を最適化する大規模な商用導入へと進化を続けています。

市場規模と成長予測

本調査期間は2019年から2030年です。Open RAN市場規模は、2025年に39.8億米ドル、2030年には195.8億米ドルに達すると予測されており、2025年から2030年までのCAGRは37.56%と非常に高い成長率が見込まれています。最も急速に成長し、最大の市場はアジア太平洋地域です。市場の集中度は高いとされています。

主要な市場動向と洞察

成長要因(Drivers)

1. 5Gの高度化と都市部および地方のカバレッジ拡大(+8.5%のCAGR影響): モバイルデータ消費量が4年で倍増する中、Open RANは標準化された無線ユニットにより展開コストを最大30%削減できるため、都市部と地方の両方で5Gの高度化とカバレッジ拡大に好まれる手段となっています。中国移動などの事業者は、2025年に300都市で5G-Advancedカバレッジを拡大するために4億1600万米ドルを投じており、複数のベンダーから調達可能なモジュール型無線フットプリントへの需要を加速させています。地方における経済的メリットも大きく、分解型アーキテクチャにより小規模サプライヤーが市場に参入し、ユニバーサルサービス目標の達成に貢献しています。

2. 政府によるオープンネットワークプログラム(+6.2%のCAGR影響): 政策立案者はOpen RANをサプライチェーンの多様化と国家安全保障強化の手段と見なしており、複数年にわたる資金提供が需要を大幅に押し上げています。米国は、オープンインターフェースの開発と商業化を促進するために、Public Wireless Supply Chain Innovation Fundを通じて15億米ドルを割り当てています。欧州連合や日本も、ベンダーニュートラルな無線プラットフォームへの研究開発助成金や税制優遇措置を提供しており、長期的にOpen RAN市場を拡大させています。

3. マルチベンダーによるTCO削減(+5.8%のCAGR影響): 通信事業者は、コンポーネント間の競争とクラウド自動化により、従来のシングルベンダー・スタックと比較して設備投資(CapEx)と運用コスト(OpEx)を20~40%削減できると認識しています。AT&TのEricssonとの140億米ドルの5年間のオープンインターフェース契約は、ティア1キャリアがエコシステムの選択肢を維持しつつ、予測可能な単価とソフトウェアロードマップを確保する方法を示しています。分解型アーキテクチャにより、調達チームは無線ユニット、ベースバンドカード、RICソフトウェアを個別に交渉でき、サプライチェーン全体で価格競争が生まれます。

4. ハイパースケーラーとのエッジパートナーシップによるvRAN(+4.3%のCAGR影響): クラウドサービスプロバイダーは、エッジコンピューティングのフットプリントとターンキーvRANスタックを組み合わせることで、Open RAN市場を再構築しています。これにより、キャリアはAIを組み込んだネットワーク機能をエンドユーザーにより近い場所に展開できるようになります。VerizonとNVIDIAの提携は、プライベート5GにリアルタイムのGPUアクセラレーションをもたらし、ミリ秒単位の低遅延を必要とする高度な分析やコンピュータービジョンアプリケーションを可能にしています。

5. AIを活用したRICによるスペクトル効率の向上(+3.7%のCAGR影響): RAN Intelligent Controller(RIC)は、AIを活用したxAppsおよびrAppsを通じて、ビームステアリング、スライスアドミッション、エネルギー管理を自動化し、スペクトル利用効率を向上させます。これにより、運用経済性が最適化され、Open RANの導入が促進されます。

6. シリコンの多様化によるRUコストの削減(+2.9%のCAGR影響): シリコン技術の急速な進歩により、無線ユニット(RU)のハードウェアコストが低下し、特に地方でのカバレッジ展開が経済的に実現可能になっています。これにより、Open RANの導入障壁が低減され、市場の成長を後押ししています。

阻害要因(Restraints)

1. 標準の断片化と相互運用性の遅延(-4.8%のCAGR影響): 2024年半ば以降、O-RAN Allianceから多くの新規または改訂された仕様がリリースされたにもかかわらず、実際の相互運用性テストでは依然として異なる実装が明らかになり、マルチベンダー展開を遅らせています。VodafoneとOrangeがルーマニアでの共同パイロットで基本的な2Gおよび4G機能を実現するためには、Samsung、Wind River、Dellとの広範なラボ作業が必要でした。

2. ベンダーのIPおよびティア1 MNO間のセキュリティ懸念(-3.2%のCAGR影響): 以前は閉鎖的だったインターフェースを開放することで、攻撃対象領域が広がるため、ティア1キャリアはミッションクリティカルな制御プレーンをサードパーティのコードに公開することに慎重です。O-RAN Allianceはゼロトラストガイドラインや信頼の根源に関する推奨事項を公開していますが、リスク回避的な事業者は商用契約を締結する前に厳格な侵入テストを要求し続けています。

3. 独自のRANに対するエネルギー効率のギャップ(-2.7%のCAGR影響): Open RANは、従来の独自のRANと比較して、エネルギー効率の面で課題を抱えている場合があります。特に初期の導入段階では、最適化が不十分な場合があり、これが導入速度を抑制する要因となっています。

4. 運用者のSIスキル不足による展開コストの増加(-2.1%のCAGR影響): Open RANの複雑な統合には、高度なシステムインテグレーション(SI)スキルが必要です。しかし、多くの通信事業者ではこれらのスキルが不足しており、外部の専門サービスに依存することで展開コストが増加し、特に新興地域で顕著な課題となっています。

セグメント別分析

* コンポーネント別: 2024年にはハードウェアが収益の61.50%を占めましたが、AIのオーケストレーション層への組み込みや信号処理のクラウドノードへの移行により、ソフトウェアが29.20%のCAGRで最も急速に成長しています。統合サービスは、マルチベンダー間の調和に不可欠であり、そのシェアは着実に増加しています。MavenirのAIを組み込んだRANスタックは、アルゴリズム革新がソフトウェアに根ざしていることを示しています。

* ネットワーク世代別: 5G展開向けのOpen RAN市場規模は、2024年に世界収益の77.60%を占め、36.50%のCAGRで成長しています。これは、事業者がミッドバンドスペクトルを収益化し、エンタープライズ向けSLAのためにネットワークスライシングを提供しようとしていることに起因します。レガシーな4G展開はコストに敏感な地域で存続していますが、6Gの研究は将来の収益可能性を示唆しています。

* 展開タイプ別: 2024年には公衆マクロセルが設置数の57.20%を占め、消費者トラフィックに広範なカバレッジを提供しました。しかし、プライベートエンタープライズネットワークは34.60%という驚異的なCAGRで拡大しており、自動化、品質監視、モバイルロボットをサポートするオンプレミス接続への全面的な移行を示しています。中国では、少なくとも40の垂直産業で5,325以上のプライベート5Gネットワークが稼働しており、Open RANが製造、鉱業、物流などの産業グレードの要件を満たすことを実証しています。

* アーキテクチャ層別: 2024年には無線ユニット(RU)が市場収益の37.90%を占め、セルサイト内で最大の単一コストセンターであることを確認しました。しかし、RAN Intelligent Controller(RIC)は、キャリアがビームステアリング、スライスアドミッション、エネルギー管理を自動化するためにxAppsおよびrAppsを組み込むにつれて、40.50%のCAGRで急速に成長しています。

* エンドユーザー別: 2024年の支出の66.30%はモバイルネットワーク事業者(MNO)が占め、既存のタワーフットプリントとスペクトル保有を活用してオープンインターフェースソリューションを試験的に導入しています。しかし、エンタープライズおよび産業分野の購入者は、デジタル変革のアジェンダがWi-Fiでは対応できない確定的低遅延と堅牢なセキュリティ要件を求めるため、累積貢献度を27.60%のCAGRで高めています。政府および防衛分野の需要も増加しており、米国国防総省は800の基地でOpen RANを導入する計画です。

地域別分析

* アジア太平洋: 2024年には世界収益の40.70%を占め、22.20%のCAGRで成長しており、各国の事業者が積極的な5G-Advanced展開を追求し、政策立案者が国内技術エコシステムを推進しているため、Open RAN市場拡大の主要な原動力となっています。中国では5,325以上のプライベート5Gネットワークが稼働しており、日本のKDDIやベトナムのViettelもOpen RANの導入を進めています。

* 北米: 15億米ドルの連邦政府イノベーション助成金、AT&TのEricssonとの140億米ドルのオープンインターフェース契約、Verizonの13万台以上のO-RAN対応無線機の展開に支えられ、第2位の市場となっています。AWS、Azure、Google Cloudといったハイパースケーラーの影響も顕著で、vRANワークロード向けの検証済みクラウドスタックを提供し、小規模な地域キャリアの市場投入期間を短縮しています。

* 欧州: 慎重ながらも活動的です。OrangeとVodafoneのSamsung無線機とDellサーバーによるルーマニアでの共同パイロットは、統合期間が長期化するものの進展を示しています。英国は2030年までにモバイルトラフィックの35%をOpen RANインフラ経由とすることを目指していますが、ドイツはHuaweiの展開を継続的に許可しており、オープンな代替品への現地需要を鈍化させています。

* 中東・アフリカ: 新興ながらも意味のある活動が見られます。stcによるサウジアラビア初の商用Open RANマクロサイトの稼働や、Parallel Wirelessによるサハラ以南アフリカでの1,500以上のライブサイト展開は、CapEx制約が低コストのマルチベンダー無線機の魅力を高めていることを示しています。

競争環境

Open RAN市場は中程度の集中度を示しており、Huawei、Ericsson、Nokia、Samsung、ZTEといった既存のRANサプライヤーが依然として調達リストの大部分を占めています。これらの企業はO-RAN準拠のオプションを提供し、市場シェアを維持しつつ、マネージドサービス契約を拡大しようとしています。EricssonのAT&Tとの長期戦略的合意は、ベンダーがシステムアーキテクトとして機能しつつ、将来のサードパーティモジュール向けにインターフェースを開放するという、既存ベンダーが収益を譲ることなく役割を再構築する方法を示しています。

Samsungは、AIを活用したエネルギー管理とスペクトル共有機能を活用し、2025年末までに仮想化RANのライブサイトを53,000以上に拡大することを目指しています。NokiaはanyRANポートフォリオを刷新し、ハイパースケーラーのKubernetesフレームワークと直接統合するCloud-RANブループリントを提供しています。Mavenirのような挑戦者は連邦政府の助成金を得ていますが、資本集約度と統合の要求がベンチャー支援サプライヤーの成長を妨げています。

戦略的パートナーシップは、市場を定義する重要なテーマです。NVIDIAとQualcommはAI対応RIC機能のリファレンスアクセラレータープラットフォームを提供し、IBMとAccentureは運用者のスキルギャップを補うためのマネージドサービスを拡大しています。これらの提携は断片化のリスクを軽減しますが、同時に既存サプライヤーが主導する垂直統合型スタック内に多くの価値を固定しています。したがって、真のマルチベンダー代替への進展は段階的であり、Open RAN市場はインターフェース準拠が普及しても、中期的に寡占状態が続くと考えられます。

Open RAN業界の主要プレーヤー

* Samsung Electronics Co. Ltd.

* NEC Corporation

* Fujitsu Limited

* Mavenir Systems, Inc.

* Nokia Corporation

最近の業界動向

* 2025年3月: ZainがRakuten Symphonyと提携し、Open RANイニシアチブを推進し、ネットワークの柔軟性を強化しました。

* 2025年2月: Rakuten SymphonyがCisco、Airspan、Tech MahindraをReal Open RANライセンスプログラムの初期メンバーに指名しました。

* 2025年2月: AirspanがCorningのワイヤレス事業を買収し、Open RAN向けDASおよびスモールセルポートフォリオを拡大しました。

* 2025年2月: 京セラがOpen RAN市場への参入を発表し、通信ポートフォリオを多様化しました。

結論

Open RAN市場は、5Gの高度化、政府の支援、TCO削減のメリットを背景に、今後数年間で大幅な成長が見込まれています。ソフトウェアとRICがイノベーションの中心となり、プライベートエンタープライズネットワークが新たな成長ドライバーとなっています。アジア太平洋地域が市場を牽引し、北米もハイパースケーラーとの連携で存在感を増しています。しかし、標準の断片化やセキュリティへの懸念、スキル不足といった課題も存在します。既存ベンダーと新規参入者、そして戦略的パートナーシップが複雑に絡み合う競争環境の中で、Open RANは通信インフラの未来を形作る重要な技術として進化を続けていくでしょう。

このレポートは、Open Radio Access Network(Open RAN)市場の詳細な分析を提供しています。Open RANは、無線ユニット(RU)、分散ユニット(DU)、集中ユニット(CU)、RANインテリジェントコントローラー(RIC)といった要素がオープンインターフェースを通じて相互運用される、分解型かつ標準ベースのRANソリューションと定義され、2Gから5Gまでの公共およびプライベートセルラーネットワークにおける収益を対象としています。レガシーな「クローズド」RANのアップグレードや独自のコアネットワークソフトウェアは対象外です。

市場は急速な成長を遂げており、2025年には39.8億米ドル規模に達し、2030年までには年平均成長率(CAGR)37.56%で195.8億米ドルに拡大すると予測されています。地域別では、2024年の収益の40.70%を占めるアジア太平洋地域が最大の展開シェアを誇り、中国の5G-Advancedイニシアチブや日本の早期仮想化パイロットが成長を牽引しています。企業部門も、低遅延の自動化やIoTのためにプライベートネットワークを年率34.60%で展開し、市場拡大に貢献しています。

Open RAN市場の成長を促進する主な要因としては、都市部および地方における5Gの密集化とカバレッジ拡大の必要性、政府が支援するオープンネットワークの義務化と資金提供プログラムが挙げられます。また、マルチベンダーによる分解が総所有コスト(TCO)を削減し、ハイパースケーラーのエッジパートナーシップがvRAN(仮想化RAN)の需要を加速させています。AI駆動型RICによるスペクトル効率の向上や、シリコンの多様化によるRUコスト曲線の低下も重要な推進力です。

一方で、市場の普及を妨げる課題も存在します。標準の断片化がマルチベンダー間の相互運用性を遅らせているほか、ティア1オペレーターの間ではベンダーのIP(知的財産)やセキュリティに関する懸念が挙げられます。さらに、独自のRANと比較したエネルギー効率のギャップや、オペレーターにおけるシステムインテグレーター(SI)のスキル不足が展開コストを押し上げている点も、重要な制約となっています。

本レポートでは、市場をコンポーネント別(ハードウェア、ソフトウェア、サービス)、ネットワーク世代別(4G、5G、その他)、展開タイプ別(公共マクロセル、プライベート/エンタープライズネットワーク、屋内スモールセル/DAS)、アーキテクチャ層別(RU、DU、CU、RIC、SMO)、エンドユーザー別(モバイルネットワークオペレーター、ニュートラルホストプロバイダー、企業・産業垂直市場、政府・防衛)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国および地域)に詳細なセグメンテーション分析を行っています。

競争環境については、市場の集中度、戦略的な動き、市場シェア分析が提供され、Samsung Electronics、NEC、Fujitsu、Mavenir、Nokia、Ericsson、Huawei、ZTE、Rakuten Symphony、Intel、Qualcommなど、主要な20社以上の企業プロファイルが含まれています。Ericsson、Nokia、Samsungといった既存ベンダーもO-RAN準拠のポートフォリオと統合サービスを提供し、調達サイクルにおいて中心的な役割を維持しています。

本レポートの調査方法は、モバイルネットワークオペレーターのCTOオフィスやシステムインテグレーターへのインタビューを含む一次調査と、O-RAN Alliance、3GPP、GSMAなどの公開情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチをバランス良く組み合わせ、四半期ごとのデータ検証と年次更新により、信頼性の高いベースラインを提供しています。Open RAN市場は、課題を抱えつつも、その革新性と経済的メリットにより、今後も力強い成長が期待されます。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市部および地方での5G高密度化とカバレッジ拡大の必要性

- 4.2.2 政府支援によるオープンネットワーク義務化と資金提供プログラム

- 4.2.3 マルチベンダーによる分離によるTCOの削減

- 4.2.4 ハイパースケーラーのエッジパートナーシップによるvRAN需要の加速

- 4.2.5 AI駆動型RICによるスペクトル効率の向上(過小報告)

- 4.2.6 シリコンの多様化によるRUコスト曲線の低下(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 標準の断片化によるマルチベンダー相互運用性の遅延

- 4.3.2 Tier-1事業者におけるベンダーIPおよびセキュリティに関する懸念

- 4.3.3 独自RANとのエネルギー効率のギャップ(過小報告)

- 4.3.4 オペレーターのSIスキル不足による展開コストの膨張(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ネットワーク世代別

- 5.2.1 4G

- 5.2.2 5G

- 5.2.3 その他

- 5.3 展開タイプ別

- 5.3.1 公衆マクロセル

- 5.3.2 プライベート / エンタープライズネットワーク

- 5.3.3 屋内スモールセル / DAS

- 5.4 アーキテクチャ層別

- 5.4.1 無線ユニット (RU)

- 5.4.2 分散ユニット (DU)

- 5.4.3 集中ユニット (CU)

- 5.4.4 RANインテリジェントコントローラー (RIC)

- 5.4.5 サービス管理およびオーケストレーション (SMO)

- 5.5 エンドユーザー別

- 5.5.1 モバイルネットワーク事業者

- 5.5.2 ニュートラルホストプロバイダー

- 5.5.3 企業および業界垂直市場

- 5.5.4 政府および防衛

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 NEC Corporation

- 6.4.3 Fujitsu Limited

- 6.4.4 Mavenir Systems, Inc.

- 6.4.5 Nokia Corporation

- 6.4.6 Telefonaktiebolaget LM Ericsson

- 6.4.7 Parallel Wireless, Inc.

- 6.4.8 Huawei Technologies Co., Ltd.

- 6.4.9 ZTE Corporation

- 6.4.10 Radisys Corporation

- 6.4.11 Rakuten Symphony, Inc.

- 6.4.12 Airspan Networks Holdings Inc.

- 6.4.13 Altiostar Networks Inc.

- 6.4.14 ASOCS Ltd.

- 6.4.15 Cisco Systems, Inc.

- 6.4.16 Juniper Networks, Inc.

- 6.4.17 Comba Telecom Systems Holdings Ltd.

- 6.4.18 Dell Technologies Inc.

- 6.4.19 Intel Corporation

- 6.4.20 Qualcomm Technologies, Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

オープンRAN(Open RAN)は、無線アクセスネットワーク(RAN)の構築において、ハードウェアとソフトウェアを分離し、オープンなインターフェースを通じて異なるベンダーの機器やソフトウェアを組み合わせて利用することを可能にする新しいアプローチです。従来のRANは、特定のベンダーが提供する統合されたシステムで構成されることが多く、ベンダーロックインやイノベーションの停滞といった課題を抱えていました。オープンRANは、これらの課題を解決し、より柔軟で効率的なネットワーク構築を目指します。

オープンRANの核心は、RANの機能を無線ユニット(RU)、分散ユニット(DU)、中央ユニット(CU)といった複数のコンポーネントに分解(ディスアグリゲーション)し、それぞれのコンポーネント間を標準化されたオープンなインターフェースで接続することにあります。これにより、通信事業者は特定のベンダーに縛られることなく、各コンポーネントを最適なベンダーから調達できるようになります。例えば、RUはA社、DUはB社、CUはC社といった形で自由に組み合わせることが可能になります。

主要な概念としては、まず「ディスアグリゲーション」が挙げられます。これは、RANの機能を物理的に分離し、それぞれを独立したモジュールとして扱うことを指します。次に「オープンインターフェース」は、これらの分離されたモジュール間での相互運用性を保証するための標準化された接続仕様です。O-RANアライアンスが主導するこれらのインターフェースは、フロントホール、ミッドホール、バックホールといった様々な区間に適用されます。さらに、「仮想化」と「クラウドネイティブ化」も重要な要素です。DUやCUの機能を汎用サーバー上でソフトウェアとして実行する仮想RAN(vRAN)や、コンテナ技術を活用したクラウドネイティブなアーキテクチャは、ネットワークの柔軟性と拡張性を大幅に向上させます。

オープンRANの利用は、通信事業者にとって多岐にわたるメリットをもたらします。最も大きな利点の一つは、ベンダーの多様化とベンダーロックインの解消です。これにより、競争が促進され、機器調達コストの削減が期待できます。また、複数のベンダーから最適なコンポーネントを選択できるため、ネットワークの性能や機能要件に合わせた柔軟な設計が可能になります。さらに、オープンなエコシステムは、新しい技術やサービスの迅速な導入を促し、イノベーションを加速させる効果もあります。

運用面では、ソフトウェアベースのアーキテクチャにより、ネットワーク機能の追加や変更が容易になり、運用効率の向上が見込まれます。RANインテリジェントコントローラー(RIC)のようなインテリジェントな制御機能の導入により、ネットワークのリソース管理や最適化がリアルタイムかつ自動的に行えるようになります。これにより、ネットワークのパフォーマンスを最大化し、ユーザーエクスペリエンスを向上させることが可能です。また、サプライチェーンの多様化は、地政学的なリスクや特定のベンダーへの依存度を低減し、ネットワークのレジリエンスを高める上でも重要です。

関連技術としては、まず「ネットワーク機能仮想化(NFV)」と「ソフトウェア定義ネットワーク(SDN)」が挙げられます。これらは、ネットワーク機能を汎用ハードウェア上でソフトウェアとして実行し、集中管理することを可能にする基盤技術です。また、クラウドネイティブなアプローチを支える「コンテナ技術(Kubernetesなど)」も不可欠です。さらに、RANのインテリジェントな制御を実現するためには、「AI(人工知能)」や「ML(機械学習)」の技術がRICに組み込まれ、ネットワークの最適化や自動化に活用されます。標準化団体としては、O-RANアライアンスがオープンインターフェースの仕様策定を主導しており、3GPPが無線通信の基本仕様を定めています。

市場背景を見ると、従来のRAN市場はエリクソン、ノキア、ファーウェイといった少数の大手ベンダーによって寡占されていました。しかし、5Gの導入が進む中で、通信事業者はより多様な選択肢とコスト削減を求めるようになりました。特に、地政学的な要因やサプライチェーンの安定性への懸念から、特定のベンダーへの依存を減らし、オープンなエコシステムを構築しようとする動きが加速しています。楽天モバイルのような新規参入事業者がオープンRANを全面的に採用したことで、その実現可能性とメリットが広く認識されるようになりました。富士通、NEC、サムスンといったベンダーもオープンRAN市場に積極的に参入し、新たな競争環境が生まれています。

一方で、オープンRANの普及には課題も存在します。異なるベンダーのコンポーネントを組み合わせる際の「システムインテグレーションの複雑さ」や、従来の統合型RANと同等の「性能と信頼性の確保」が重要な論点です。また、セキュリティ面での懸念や、既存のネットワークとの相互運用性の確保も課題として挙げられます。これらの課題を克服するためには、O-RANアライアンスによる標準化の推進と、ベンダー間の協力が不可欠です。

将来の展望として、オープンRANは5Gの進化、さらには6Gの実現に向けた重要な基盤技術となると考えられています。ネットワークのさらなる仮想化、クラウドネイティブ化、そしてインテリジェント化が進むことで、より柔軟で効率的なネットワーク運用が可能になります。特に、エッジコンピューティングとの連携により、低遅延かつ高帯域なサービス提供が求められる産業用途やプライベートネットワークでの採用が拡大すると予想されます。自動運転、スマートシティ、IoTといった次世代のアプリケーションを支える上で、オープンRANが提供する柔軟性とプログラマビリティは不可欠です。将来的には、RANだけでなく、コアネットワークやトランスポートネットワークも含めたエンドツーエンドでのオープン化が進み、通信ネットワーク全体のイノベーションが加速することが期待されています。