オープンソースERP市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

オープンソースERP市場レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、組織規模(中小企業、大企業)、最終用途産業(製造業、ヘルスケア、銀行・金融サービス・保険(BFSI)、情報技術・通信、教育、その他)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オープンソースERP市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、オープンソースERP市場の規模とシェアを分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場は、展開モデル(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、組織規模(中小企業、大企業)、最終用途産業(製造業、ヘルスケア、BFSI、IT・通信、教育など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

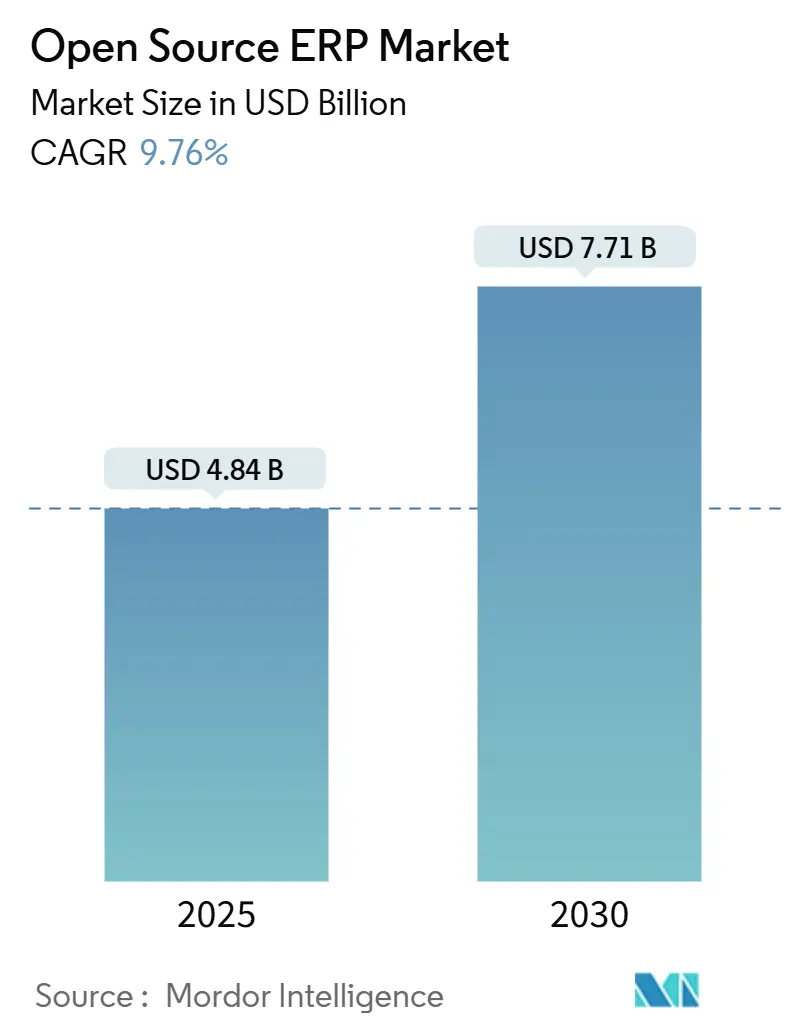

オープンソースERP市場規模は、2025年に48.4億米ドルと推定され、2030年までに77.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.76%で成長する見込みです。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

市場分析

企業は、ベンダーからの独立性を確保し、コンポーザブルアーキテクチャを簡素化し、ローコードによるカスタマイズを拡大するために、プロプライエタリなスタックからコミュニティ主導のスタックへと移行しています。クラウド展開は主要な成長要因であり、特に中小企業はキャッシュフローを維持できる資本効率の高い導入を好んでいます。オープンアーキテクチャをレガシーシステムと接続するための統合サポートが必要なため、サービス収益はソフトウェアよりも速いペースで増加しています。主要プラットフォームに組み込まれた人工知能(AI)モジュールは、仕訳入力の自動化、キャッシュフロー予測、発注書作成などを可能にし、リアルタイムの洞察に対する購入者の期待を高めています。地理的には、政府プログラムと中小企業基盤の拡大がデジタルモダナイゼーションを加速させているアジア太平洋地域で最も強い勢いが見られます。

主要なレポートのポイント

* 展開モデル別: 2024年にはクラウド構成がオープンソースERP市場シェアの45.78%を占め、ハイブリッドおよび純粋なクラウド実装は2030年までに10.19%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはソフトウェアがオープンソースERP市場規模の59.16%を占めましたが、サービスは2030年までに9.88%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には中小企業がオープンソースERP市場シェアの65.49%を占め、2030年までに9.94%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には製造業がオープンソースERP市場シェアの27.17%を占めましたが、小売業およびEコマースは2030年までに11.26%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には北米がオープンソースERP市場シェアの36.73%を占めましたが、アジア太平洋地域は2030年までに10.71%のCAGRで最も高い成長を記録すると予測されています。

グローバルオープンソースERP市場のトレンドと洞察

推進要因

1. 中小企業におけるクラウド展開モデルの採用増加(CAGRへの影響:+2.1%): サブスクリプション型インフラストラクチャはサーバーを不要にし、従量課金制を可能にするため、クラウドホスト型ソリューションがオンプレミス型に取って代わっています。中小企業は、特にチームが分散している場合に、財務、在庫、顧客データへのリモートアクセスを重視しています。ハイブリッド展開は、機密性の高い台帳をオンプレミスに保持しつつ、調達やCRMをパブリッククラウドに移行することで、GDPRなどのデータレジデンシー規則を満たしながらハードウェアコストを削減する橋渡し戦略を提供します。

2. プロプライエタリERPと比較して総所有コストが低い(CAGRへの影響:+1.8%): コミュニティ版はライセンス料を不要にし、5年間の所有コストを30~50%削減します。これは、小売業、繊維業、軽工業など利益率の低い企業にとって決定的な節約となります。価格に敏感なインドネシアやケニアなどの地域では、これらの要因がオープンソースERPの購入決定を後押しし、毎年数千の新規導入によって市場基盤を拡大しています。

3. 製造業における急速なデジタルトランスフォーメーションの取り組み(CAGRへの影響:+1.5%): インダストリー4.0プログラムは、センサーデータを計画モジュールに組み込み、補充、品質チェック、メンテナンスを自動化します。オープンスタックに見られるモジュール型プラグインアーキテクチャにより、メーカーはシステム全体を書き換えることなく、予測アルゴリズムをコア財務に組み込むことができます。

4. コンポーザブルERP向けAI対応オープンソーススタックへの嗜好の高まり(CAGRへの影響:+1.3%): 購買者は現在、請求書照合、キャッシュフロー予測、レポート要約を自動化する大規模言語モデル(LLM)用のネイティブコネクタを期待しています。Odooの2024年リリースでは、平易な言語入力から発注書を作成する生成モジュールが搭載され、ERPNextは財務ダッシュボード向けの会話型クエリを追加しました。

5. 政府の輸入代替政策によるオープンソースの採用促進(CAGRへの影響:+0.9%): ロシア、ブラジル、アルゼンチン、ボリビアなどの国々では、政府の政策がオープンソースの採用を後押ししています。

6. ローコードプラットフォームの統合によるカスタムモジュール開発の加速(CAGRへの影響:+1.2%): 北米やヨーロッパでは、ローコードプラットフォームの統合により、カスタムモジュールの開発が加速しています。

阻害要因

1. エンタープライズグレードのサポートサービスの限定的な利用可能性(CAGRへの影響:-1.4%): アフリカや中東の多くの企業は、地域のインテグレーターが24時間サポートや認定コンサルタントを欠いているため、コミュニティプラットフォームの導入をためらっています。ダウンタイムによるペナルティがライセンス費用削減を上回るため、プロプライエタリなスイートの一部を保持する傾向が見られます。

2. コミュニティ版に関するセキュリティおよびコンプライアンス上の懸念の継続(CAGRへの影響:-1.1%): 2024年のCISA勧告では、広く使用されているモジュールにおけるSQLインジェクションやクロスサイトスクリプティングの欠陥が指摘され、ヘルスケアや銀行業界での監視が強化されました。パッチは数日以内に提供されることが多いものの、リスクチームはコミュニティのQAプロセスをアドホックであると認識しています。

3. 重要なモジュールの維持に必要な熟練した貢献者の不足(CAGRへの影響:-0.8%): 北米、西ヨーロッパ、特定のアジア太平洋地域のハブでは、重要なモジュールを維持するための熟練した貢献者が不足しています。

4. プロジェクトフォークの断片化の増加によるアップグレードの複雑化(CAGRへの影響:-0.6%): グローバルなマルチインスタンス展開において、プロジェクトフォークの断片化が進むことで、アップグレードの複雑さが増しています。

セグメント分析

* 展開モデル別:クラウドの優位性がインフラ戦略を再構築

クラウドは2024年にオープンソースERP市場シェアの45.78%を占め、10.19%のCAGRで最も速く拡大するでしょう。サブスクリプションホスティングはサーバーの調達とメンテナンスの必要性を排除し、顧客獲得や研究開発に資本を解放します。ハイブリッド戦略は、機密性の高い台帳や製品処方をオンプレミスに置き、調達やCRMをオフサイトに移行することで、データ主権法への準拠を容易にします。中小企業は、数時間以内にサンドボックスを立ち上げ、使用したリソースに対してのみ支払うことができるため、主要な採用者となっています。

* コンポーネント別:統合の複雑化に伴いサービスが急増

ソフトウェアモジュールは2024年に収益の59.16%を占めましたが、サービスは2030年までに9.88%のCAGRで成長すると予測されています。これは、ERPエンジンを決済ゲートウェイ、データレイク、IoTフィードに統合するために必要な労働力を反映しています。PythonやJavaの専門家が不足している組織は、アップグレード、カスタムレポート、セキュリティ監査のためにインテグレーターを雇用しています。プレミアムサポート契約は、特にダウンタイムが売上損失を意味する小売業で人気を集めています。

* 組織規模別:中小企業が採用を牽引し、大企業は慎重

中小企業は2024年に市場価値の65.49%を占め、9.94%のCAGRを記録すると予測されています。彼らのリーンなITチームは、ライセンス料なしでコア財務、在庫、販売を1つのパッケージで提供するコミュニティ版を選択します。一方、歴史的なプロプライエタリ投資に縛られている大企業は、グローバル展開を承認する前に、地域の子会社でオープンソースERPをテストしています。

* 最終用途産業別:小売業の加速が製造業の成熟度を上回る

製造業は2024年に収益の27.17%を占めましたが、小売業およびEコマースは、オムニチャネル事業者がウェブストアと実店舗全体で統一された在庫と顧客データを必要とするため、2030年までに11.26%のCAGRで最も速く成長するでしょう。オープンインターフェースにより、Shopifyや地域の決済ゲートウェイへのプラグインが可能になり、価値実現までの時間を短縮します。ヘルスケア、教育、公共機関は、限られた予算を有効活用するためにオープンソースを採用しています。

地域分析

* アジア太平洋: インドの中小企業デジタル化資金や中国の工場におけるスプレッドシート会計からの脱却推進により、10.71%のCAGRで最も急速な成長を示しています。韓国のスマート製造プログラムにおける補助金は、ERP導入コストの最大50%を償還し、部品サプライヤーの間でパイロットプロジェクトを促進しています。

* 北米: 成熟したSaaSエコシステムと豊富なソリューションパートナーに支えられ、36.73%のシェアを保持しています。中堅企業がレガシーオンプレミスシステムからの移行を完了するにつれて、着実な成長が見られます。

* ヨーロッパ: ドイツとフランスは国内ソフトウェアを優遇するインダストリー4.0助成金を通じて進展し、東ヨーロッパとロシアは輸入代替政策により国家予算がコミュニティオプションに振り向けられるため、より速く加速しています。

* ラテンアメリカ: ブラジルの義務的な電子請求書発行は、リアルタイムの税務報告が可能なERPへのアップグレードを企業に強制しています。アルゼンチンとボリビアも同様の義務を課しており、準拠したオープンスタックの需要が高まっています。

* アフリカ: まだ初期段階ですが有望です。TradeMark Africaの報告によると、すでに50万社以上の企業が高度なデジタルツールを使用しています。ケニアとナイジェリアのプログラムは、採用を加速するための助成金とトレーニングを提供しています。

競争環境

市場は高度に断片化されており、コミュニティプロジェクトと商用ハイブリッドが共存しているため、単一のベンダーが2桁のシェアを超えることはありません。Odooの2024年11月の5億ユーロ(5億6500万米ドル)の資金調達は、フリーミアムとプレミアムモデルに対する投資家の信頼を示しています。ERPNextは迅速な展開とクリーンなコードを特徴とし、新興市場の中小企業にアピールしています。AxelorとiDempiereは、自動車部品サプライチェーンやプロセス製造など、ニッチな垂直モジュールを育成し、ドメインの深さで差別化を図っています。

人工知能は新たな競争の場となっています。OdooのAIツールスイートはGL勘定分類を提案し、Cortezaのローコードデザイナーはビジネスアナリストがスクリプトなしでワークフローを組み立てることを可能にします。統合マーケットプレイスはエコシステムの強さを定義し、ベンダーは税務、KYC、CRM、IoTコネクタ用の数百のプラグインをホストしています。システムインテグレーターは、企業が複数のプロジェクトからコンポーザブルERPを構築するにつれて、戦略的な重要性を増しています。ヘルスケア分野(HL7またはFHIRメッセージ交換)やBFSIのモダナイゼーション、政府予算編成など、未開拓のニッチ市場が存在します。

主要な業界リーダーには、Odoo SA、Frappe Technologies Private Limited、Axelor SAS、Dolibarr Foundation、Tryton Foundationなどが挙げられます。

最近の業界動向

* 2025年7月: 小売業およびEコマース事業者は、オンラインと店舗の在庫を統合するネイティブオムニチャネルツールを備えたオープンソースERPの採用を増やし、このセグメントの11.26%のCAGR予測を支えています。

* 2025年5月: 企業は、大規模な開発チームなしでベストオブブリードモジュールを接続するためにローコードビルダーを使用し、コンポーザブルでAPIファーストのERPフレームワークへの移行を深めました。

* 2025年3月: インドの3160万の中小企業がハードウェア支出を避けるためにサブスクリプション展開を採用したことで、アジア太平洋地域全体でクラウドERPの採用が急増し、2030年までの同地域の10.71%のCAGR見通しを強化しました。

* 2025年1月: Odoo SAは、仕訳入力の生成やキャッシュフロー予測を行う高度な自然言語ツールを追加することで、AI自動化スイートを拡充し、プラットフォームの65.49%を占める中小企業ユーザーベースをサポートしました。

このレポートは、オープンソースERP市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本調査は、オープンソースERP市場の仮定、市場定義、および調査範囲を明確にしています。調査方法論に基づき、市場の全体像、推進要因、阻害要因、業界バリューチェーン、規制環境、技術的展望、マクロ経済要因の影響、およびポーターの5つの力分析を網羅しています。

2. エグゼクティブサマリーと主要な調査結果

オープンソースERP市場は、急速な成長を遂げています。

* 市場規模: 2025年には48.4億米ドルに達し、2030年までには年平均成長率(CAGR)9.76%で拡大し、77.1億米ドルに達すると予測されています。

* 展開モデル: クラウド展開モデルが最も急速に成長しており、2030年までにCAGR 10.19%で拡大すると見込まれています。これは中小企業(SME)による採用が牽引しています。

* 組織規模: 中小企業は、総所有コスト(TCO)の低さと資本効率の高いクラウド導入を重視しており、2024年には市場収益の65.49%を占めています。

* エンドユース産業: 小売およびEコマース分野が、オムニチャネル在庫管理のニーズにより、CAGR 11.26%で最も速い成長を示しています。

* 地域別成長: アジア太平洋地域は、インドと中国におけるデジタル化プログラムに支えられ、CAGR 10.71%で最も高い将来的な成長潜在力を持つと予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 中小企業におけるクラウド展開モデルの採用増加。

* プロプライエタリERPと比較して総所有コスト(TCO)が低いこと。

* 製造業における急速なデジタルトランスフォーメーションの取り組み。

* コンポーザブルERP向けAI対応オープンソーススタックへの選好の高まり。

* ロシアおよびラテンアメリカにおける政府主導の輸入代替政策によるオープンソースの採用促進。

* ローコードプラットフォームの統合によるカスタムモジュール開発の加速。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* エンタープライズグレードのサポートサービスの利用可能性の限定。

* コミュニティバージョンに関するセキュリティおよびコンプライアンスへの懸念。

* 重要なOSS ERPモジュールを維持するための熟練した貢献者の不足。

* プロジェクトフォークの断片化の増加によるアップグレードの複雑さ。

5. 市場規模と成長予測(価値別)

市場は以下のセグメントにわたって分析されています。

* 展開モデル別: クラウド、オンプレミス、ハイブリッド。

* コンポーネント別: ソフトウェア、サービス。

* 組織規模別: 中小企業(SME)、大企業。

* エンドユース産業別: 製造業、小売およびEコマース、ヘルスケア、銀行・金融サービス・保険(BFSI)、情報技術および通信、教育、政府および公共部門、その他のエンドユース産業。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋)、中東およびアフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Odoo SA、Frappe Technologies Private Limited、Axelor SAS、Dolibarr Foundation、Tryton Foundationなど、主要なベンダーの企業プロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品およびサービス、最近の動向が含まれています。

7. 市場機会と将来の展望

レポートでは、市場における未開拓の領域と満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中小企業におけるクラウド導入モデルの採用増加

- 4.2.2 独自ERPと比較して総所有コストが低い

- 4.2.3 製造業における急速なデジタルトランスフォーメーションの取り組み

- 4.2.4 コンポーザブルERP向けAI対応オープンソーススタックへの嗜好の高まり

- 4.2.5 ロシアおよびラテンアメリカにおける政府主導の輸入代替政策によるオープンソース採用の促進

- 4.2.6 ローコードプラットフォームの統合によるカスタムモジュール開発の加速

- 4.3 市場の阻害要因

- 4.3.1 エンタープライズグレードのサポートサービスの利用可能性の制限

- 4.3.2 コミュニティバージョンに関する継続的なセキュリティとコンプライアンスの懸念

- 4.3.3 重要なOSS ERPモジュールを維持するための熟練した貢献者の不足

- 4.3.4 プロジェクトフォークの断片化の増加によるアップグレードの複雑化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 最終用途産業別

- 5.4.1 製造業

- 5.4.2 小売およびEコマース

- 5.4.3 ヘルスケア

- 5.4.4 銀行、金融サービス、保険 (BFSI)

- 5.4.5 情報技術および通信

- 5.4.6 教育

- 5.4.7 政府および公共部門

- 5.4.8 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Odoo SA

- 6.4.2 Frappe Technologies Private Limited

- 6.4.3 Axelor SAS

- 6.4.4 Dolibarr Foundation

- 6.4.5 Tryton Foundation

- 6.4.6 iDempiere Association a.s.b.l.

- 6.4.7 Metasfresh AG

- 6.4.8 ADempiere Global Community

- 6.4.9 Openbravo S.L.U.

- 6.4.10 xTuple LLC

- 6.4.11 DSXtreme LLC (BlueSeer ERP)

- 6.4.12 Nexedi SA (ERP5)

- 6.4.13 inoLink International Limited (inoERP)

- 6.4.14 FrontAccounting LLC

- 6.4.15 LedgerSMB Inc.

- 6.4.16 WebERP Project Association

- 6.4.17 OpenPro Inc.

- 6.4.18 The Apache Software Foundation (Apache OFBiz)

- 6.4.19 MixERP Inc.

- 6.4.20 Compiere Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

オープンソースERPというキーワードについて、その定義から将来展望まで、包括的な視点から詳細にご説明いたします。

まず、オープンソースERPの「定義」についてです。ERPとは、Enterprise Resource Planningの略であり、企業の基幹業務である会計、人事、生産管理、販売管理、在庫管理などを統合的に管理し、経営資源を最適化するためのシステムを指します。一方、オープンソースとは、ソフトウェアのソースコードが無償で公開され、誰でも自由に利用、改変、再配布できるという特性を持つことを意味します。この二つが組み合わさったものがオープンソースERPであり、従来の商用ERPが持つ統合管理機能に加え、ソースコードの透明性、ライセンス費用の原則不要、高いカスタマイズ性、そして活発なコミュニティによるサポートといった特徴を兼ね備えています。これにより、企業はベンダーロックインのリスクを低減しつつ、自社の特定の業務要件に合わせた柔軟なシステム構築が可能となります。

次に、「種類」についてです。オープンソースERPには、機能の網羅性や提供形態によっていくつかの種類があります。一つは、OdooやERPNext、Apache OFBizのように、会計、CRM、SCM、製造管理など、多岐にわたるモジュールを標準で提供する「フル機能型」です。これらは、中小企業から大企業まで幅広いニーズに対応できるよう設計されています。もう一つは、特定の業務領域に特化した「専門型」で、例えば会計機能に強みを持つものや、特定の業界(製造業、小売業など)に特化した機能を持つものも存在します。また、導入形態としては、自社サーバーにシステムを構築する「オンプレミス型」と、クラウドサービスとして提供される「クラウドベース型(SaaS型)」があります。多くのオープンソースERPは、コミュニティが開発・サポートする無償の「コミュニティ版」と、ベンダーが追加機能や専門サポートを提供する有償の「エンタープライズ版」や「SaaS版」を提供しており、利用者は自社のニーズと予算に合わせて選択することができます。

「用途」については、オープンソースERPは多様な企業や組織で活用されています。特に、コストを抑えつつも高度なカスタマイズを求める「中小企業」や「スタートアップ企業」にとって、ライセンス費用が不要である点は大きな魅力です。これらの企業は、成長段階に合わせて必要な機能を追加したり、既存の業務プロセスに合わせてシステムを柔軟に改変したりすることで、業務効率の向上と経営資源の最適化を図っています。また、「大企業」においても、特定の部門での利用や、既存のレガシーシステムとの連携、あるいは研究開発目的でオープンソースERPが導入されるケースが見られます。さらに、教育機関や研究機関では、学習目的やシステム開発の基盤として利用されることもあります。主な利用目的としては、業務プロセスの標準化と効率化、データの統合管理による経営判断の迅速化、そして特定のベンダーに依存しないシステム構築による将来的な柔軟性の確保が挙げられます。

「関連技術」も多岐にわたります。オープンソースERPの多くは、PostgreSQLやMySQL、MariaDBといった「オープンソースデータベース」を基盤としています。プログラミング言語としては、OdooやERPNextで採用されているPython、Apache OFBizで使われるJava、あるいはPHPなどが主流です。システムをクラウド環境で運用する際には、AWS、Azure、GCPといった「クラウドインフラ(IaaS/PaaS)」が利用され、DockerやKubernetesといった「コンテナ技術」を用いることで、デプロイや運用管理が効率化されます。また、他のシステム(CRM、BIツール、ECサイトなど)との連携を容易にするために「API連携」が重視され、蓄積されたデータを分析・可視化するための「ビジネスインテリジェンス(BI)ツール」との統合も進んでいます。さらに、モバイルデバイスからのアクセスを可能にする「モバイル対応」も、現代のビジネス環境においては不可欠な要素となっています。

「市場背景」について見てみましょう。近年、企業の「デジタル変革(DX)」への取り組みが加速する中で、業務効率化、データ活用、そして迅速な経営判断の重要性が高まっています。このような状況下で、オープンソースERPは、その柔軟性とコストメリットから注目を集めています。特に、クラウドサービスの普及に伴い、オンプレミスからクラウドへの移行が進む中で、SaaS型として提供されるオープンソースERPの需要も拡大しています。また、特定のベンダーに依存することなく、自社のビジネスモデルや成長に合わせてシステムを自由にカスタマイズしたいという「ベンダーロックイン回避」のニーズも、オープンソースERPの採用を後押ししています。活発な開発コミュニティによる継続的な機能改善やセキュリティ強化も、企業が安心してオープンソースERPを導入できる要因となっています。

最後に、「将来展望」です。オープンソースERPは今後も進化を続けると予想されます。特に、「AI(人工知能)」や「機械学習」との融合は、データ分析の高度化、業務プロセスの自動化、需要予測の精度向上など、多岐にわたる分野で革新をもたらすでしょう。また、「IoT(モノのインターネット)」デバイスとの連携により、生産現場やサプライチェーンからのリアルタイムデータをERPシステムに取り込み、より精度の高い意思決定や自動制御が可能になることが期待されます。さらに、「ブロックチェーン技術」の導入により、サプライチェーン全体の透明性やトレーサビリティが向上し、セキュリティも強化される可能性があります。システムアーキテクチャの面では、より柔軟でスケーラブルなシステム構築を可能にする「マイクロサービスアーキテクチャ」への移行が進むかもしれません。クラウドベースのSaaSとしての提供はさらに拡大し、特定の業界に特化したソリューションの深化も進むでしょう。セキュリティとガバナンスの強化は引き続き重要な課題であり、コミュニティのさらなる発展と、より多くの企業がオープンソースERPを導入することで、そのエコシステムは一層強固なものになっていくと考えられます。