オープンソースサービス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

オープンソースサービス市場レポートは、サービスタイプ(コンサルティングおよび導入、サポート、保守、管理など)、デプロイメントモード(オンプレミスおよびクラウド)、アプリケーション(インフラストラクチャ管理、アプリケーション開発および統合など)、エンドユーザー産業(銀行、金融サービス、保険(BFSI)など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

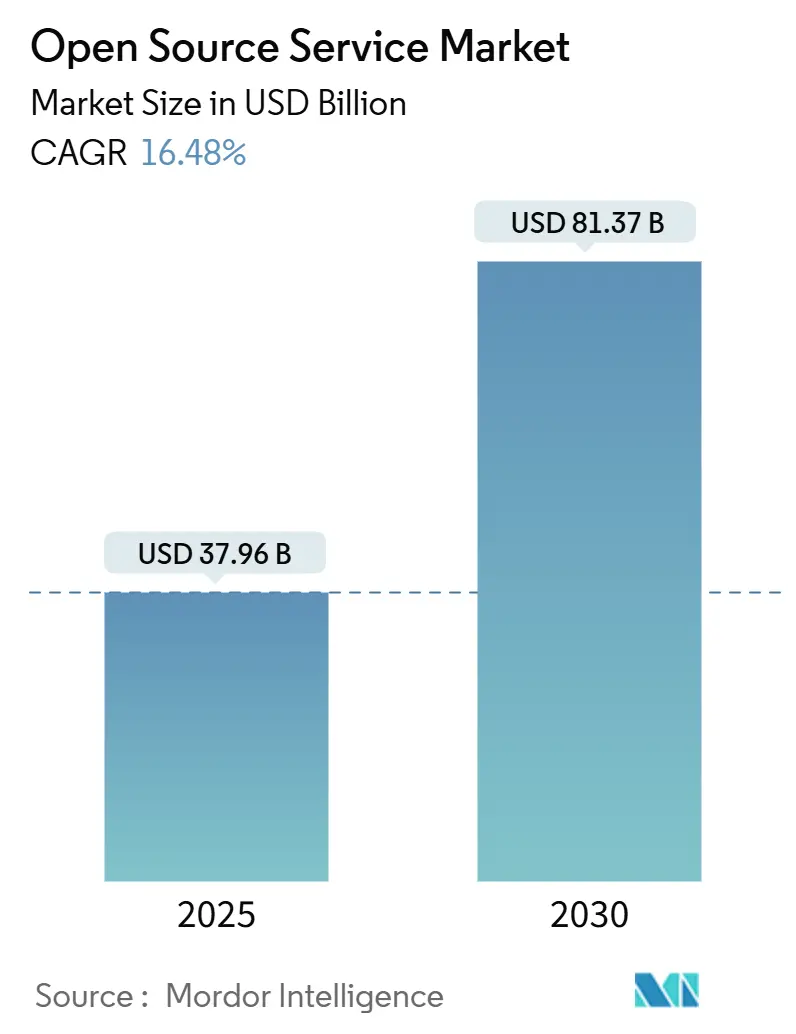

オープンソースサービス市場は、2019年から2030年を調査期間とし、2025年には379.6億米ドル、2030年には813.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.48%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

企業がデジタル主権の確保、ベンダーロックインの回避、コスト最適化に注力する中、オープンソースサービス市場は変革予算の戦略的柱となっています。調査対象企業の96%がオープンソースの利用を維持または拡大しており、EUのデジタル市場法やスイスのオープンソース義務化といった規制の動きも、オープンスタンダードへの調達を後押ししています。しかし、実装の複雑さや、93%の採用担当者が有資格者の確保に苦慮しているといった課題が、サービス収益の増加を促進しています。スキル不足、セキュリティ要件の高まり、ハイブリッドクラウドの導入により、マネージドサービスの成長はコンサルティングを上回っており、データ機密性の高い業界ではオンプレミス展開が依然として重要です。

主要なレポートのポイント

* サービスタイプ別: 2024年にはコンサルティングおよび実装が43.2%の市場シェアを占め、マネージドサービスは2030年までに17.9%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはオンプレミスが68.5%の市場シェアを占めましたが、クラウド展開は2030年までに18.2%のCAGRで成長しています。

* アプリケーション別: 2024年にはインフラストラクチャ管理が44.1%の市場シェアを占め、データ管理および分析は17.5%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年にはITおよび通信が26.7%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2030年までに16.8%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米が37.9%の収益に貢献し、アジア太平洋地域は2030年までに17.1%のCAGRで最も急速に成長する地域です。

グローバルオープンソースサービス市場のトレンドと洞察

推進要因

* 所有コストの削減と市場投入までの時間の短縮:

組織はライセンス料の削減とソリューション展開の加速のためにオープンソースを選択しています。2025年には、53%の企業がコスト削減を主要な導入動機として挙げました。金融サービス企業では、78%がオープンソースの実装からより高い価値を得たと報告し、90%が将来の運用にとって不可欠であると認識しています。AIプロジェクトにおける迅速なプロトタイピングは、無償で利用可能なフレームワークによって可能となり、調達サイクルを短縮しますが、安全な本番環境での展開には有償サポートの需要が高まっています。

* クラウドネイティブとDevOps導入の急増:

コンテナ化とGitOpsを推進する企業は、オープンソースツールに大きく依存しており、専門的なコンサルティングの需要を押し上げています。現在、調査対象企業の90%がコンテナを使用し、86%がKubernetesクラスターを実行しており、85%がこれらの環境を管理するために専門的な支援を必要としています。ドイツテレコムのような通信グループは、これらのプラクティスを5Gネットワークの再構築に適用し、オープンスタンダードのスケーラビリティを証明しています。

* 企業のデジタルトランスフォーメーション予算:

世界のマネージドサービス支出は2023年に1,000億米ドルを超え、契約の15%がAIイニシアチブに関連していました。製造業は転換の好例であり、2024年には93%の企業がオープンソースツールチェーン上で新たなAIプロジェクトを開始しました。ヘルスケアの研究者も、ゲノミクスや共同研究開発のためにコミュニティコードベースに依存しており、IT予算とプロフェッショナルなオープンソースサービスの結びつきを強めています。

* 相互運用性とカスタマイズの柔軟性:

クロスプラットフォーム統合とコードの透明性は、規制遵守を容易にします。EUデジタル市場法は6つのゲートキーパーを指定し、企業にエコシステムロックインを避けるためにオープンスタンダードを優先するよう促しています。ドイツの公共部門におけるopenDeskへの移行や、スイス政府のソフトウェア透明性に関する法的要件は、政策がいかにサービス需要を促進するかを示しています。

阻害要因

* セキュリティと脆弱性に関する懸念:

金融機関の91%がオープンソースのセキュリティに自信を持っているものの、注目度の高いサプライチェーン攻撃はリスク認識を高めています。2025年4月のCVEシステムへの連邦資金提供の撤回は、脆弱性追跡を複雑化させます。LinuxやRuby-SAMLにおける最近の欠陥は、発見までの長い遅延を浮き彫りにしており、企業はプロフェッショナルな監視およびパッチ適用サービスを購入するようになっています。

* 熟練したオープンソース人材の不足:

採用担当者の93%が有資格者の採用に苦慮しています。特にクラウド、コンテナ、サイバーセキュリティの分野では、認定エンジニアが高額な報酬を得ています。レッドハットは、この不足を緩和するためにアカデミープログラムを通じて20万人以上の学生を育成してきました。労働力不足はプロジェクトの期間を延長し、コストを上昇させ、市場全体の拡大を抑制しています。

* ライセンスコンプライアンスの複雑さ:

厳格な規制があるEUや北米では、ライセンスコンプライアンスの複雑さが市場の成長を中長期的に抑制する要因となっています。

* コミュニティプロジェクト放棄のリスク:

グローバルに影響を及ぼす可能性があり、特にニッチなツールに依存する中小企業に影響が大きく、長期的に市場の成長をわずかに抑制する要因となり得ます。

セグメント分析

* サービスタイプ別: コンサルティングが主導し、マネージドサービスが加速

2024年には、コンサルティングおよび実装がオープンソースサービス市場の43.2%のシェアを占め、企業が複雑な移行に取り組む中で主導的な役割を果たしました。一方、マネージドサービスは、企業が成果ベースのエンゲージメントと継続的な最適化に移行するにつれて、17.9%のCAGRで成長すると予測されています。コンテナの乱立に直面する企業(85%が本番ワークロードの支援を必要としています)は、アドホックなサポートよりも長期的なマネージド契約を好む傾向にあります。トレーニングと認定は、管理職の52%が認定された人材を好むため急速に成長しており、サポート、メンテナンス、管理は多様なスタックを拡張する組織にとって不可欠なサービスであり続けています。オープンソースサービス市場は、この多層的な需要構造から恩恵を受け、スキル不足をサービスベンダーにとっての継続的な収益機会に変えています。

* 展開モード別: オンプレミスが優勢を保ちつつ、クラウドが勢いを増す

2024年には、規制およびデータ主権のニーズを反映し、オンプレミスがオープンソースサービス市場の68.5%を占めました。しかし、ハイブリッドアーキテクチャが標準化されるにつれて、クラウド展開は18.2%のCAGRで進展しています。通信事業者はクラウド移行で77%の有効性を報告していますが、機密性の高いワークロードにはプライベート環境を維持しています。コンテナの導入は展開の区別を曖昧にしており、企業の90%がオンプレミスとパブリッククラウドの両プラットフォームでコンテナ化されたコードを実行しています。この収束により、オープンソースサービス市場はインフラストラクチャモデル全体で回復力を維持し、統合スペシャリストの対象範囲を拡大しています。

* アプリケーション別: インフラストラクチャ管理が主導し、データ分析が急増

2024年には、モダナイゼーションプロジェクトに支えられ、インフラストラクチャ管理が収益の44.1%を占めました。データ管理および分析は、スケーラブルで低コストのデータプラットフォームを必要とする生成AIワークロードに後押しされ、年間17.5%で成長すると予測されています。製薬会社や製造業は、オープンソース分析を研究開発や予測メンテナンスのイニシアチブに組み込むことで、この転換を示しています。アプリケーション開発と統合、およびセキュリティとコンプライアンスも、DevOpsチームがオープンAPIを標準化し、規制当局がデータ処理規則を厳格化するにつれて注目を集めています。複数のユースケースにより、オープンソースサービス市場は多様化を維持し、単一のカテゴリへの過度な依存を制限しています。

* エンドユーザー産業別: ITおよび通信が成熟し、ヘルスケアが加速

2024年には、LinuxとKubernetesの深い浸透を反映し、ITおよび通信が収益の26.7%を占めました。ヘルスケアおよびライフサイエンスは、共同研究やバイオインフォマティクスワークロードに牽引され、年間16.8%で拡大すると予測されています。BFSI(銀行、金融サービス、保険)はオープンソースのフットプリントを拡大し続けており、銀行の52%がすでに正式なオープンソースプログラムオフィスを運営しています。ドイツとスイスの政府の義務化は公共部門の需要を促進し、製造業はインダストリー4.0の自動化とデジタル変革を推進するためにオープンソースソリューションを積極的に採用しています。

* 地域別: 北米がリードし、アジア太平洋地域が成長を加速

北米は、オープンソース技術の早期導入と大規模な研究開発投資により、2024年に市場の35.2%を占めました。アジア太平洋地域は、中国とインドにおけるデジタル化の取り組みと政府の支援に牽引され、年間18.5%のCAGRで最も急速に成長すると予測されています。ヨーロッパは、GDPRなどのデータプライバシー規制への準拠を目的としたオープンソースの採用が増加しており、堅調な成長を維持しています。

* 競合環境: 大手ベンダーとニッチプレイヤーが共存

オープンソースサービス市場は、Red Hat (IBM)、SUSE、Canonicalなどの確立されたベンダーと、特定のニッチに焦点を当てた多数の小規模な専門企業によって特徴付けられます。これらの企業は、クラウドネイティブ技術、AI/ML、ブロックチェーンなどの分野で革新を推進しています。戦略的パートナーシップ、買収、およびオープンソースコミュニティへの貢献が、市場での競争力を維持するための重要な要素となっています。

このレポートは、オープンソースサービス市場に関する詳細な分析を提供しています。Mordor Intelligenceの調査に基づき、市場の定義、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を包括的に解説しています。

市場定義と調査範囲

本調査におけるオープンソースサービス市場は、第三者プロバイダーがOSI(Open Source Initiative)承認ライセンス下のソフトウェアに対し、企業や公共部門のワークロード向けにコンサルティング、統合、ホスティング、サポート、管理、トレーニングを提供することで得られる収益と定義されています。これには、マネージドKubernetesクラスターやエンタープライズLinuxサポートなどの付加価値サービスが含まれます。一方で、純粋なオープンソースインテリジェンスツール、ハードウェア設置作業、およびコードが公開されていない商用プラグイン(コードが公開されていないクローズドソースのアドオンのライセンス料を含む)は、本レポートの対象外とされています。

エグゼクティブサマリーと市場規模の予測

オープンソースサービス市場は、2025年には379.6億米ドルの規模に達し、2030年までには813.7億米ドルに成長すると予測されています。特にマネージドサービスは、企業が成果ベースのエンゲージメントを求める傾向にあるため、2030年までに年平均成長率(CAGR)17.9%で最も急速に成長するサービスセグメントとなる見込みです。地域別では、アジア太平洋地域が中国のオープンソースイニシアチブとインドのITサービス拡大に牽引され、CAGR 17.1%で最も高い成長を遂げると予想されています。

市場の推進要因

企業がオープンソースソリューションへ移行する主な理由は多岐にわたります。総所有コストの削減、市場投入までの時間の短縮、相互運用性を求める規制圧力、そして独自のニーズに合わせてコードをカスタマイズできる柔軟性が挙げられます。また、クラウドネイティブ技術とDevOpsの導入の急増、企業のデジタルトランスフォーメーション予算の増加、EUデジタル市場法によるオープンスタンダードの推進、持続可能性を重視したベンダーロックインの回避も、市場成長の強力な推進要因となっています。

市場の阻害要因と課題

一方で、市場にはいくつかの課題も存在します。セキュリティと脆弱性に関する懸念、ライセンスコンプライアンスの複雑さ、そして熟練したオープンソース専門家の世界的な不足が主要な阻害要因として挙げられます。コミュニティプロジェクトが放棄されるリスクも、企業がオープンソース採用を検討する際の懸念事項となっています。

セグメンテーションの概要

市場は以下の主要なセグメントにわたって分析されています。

* サービスタイプ別: コンサルティングと実装、サポート・保守・管理、マネージドサービス、トレーニングと認定。

* 展開モード別: オンプレミス、クラウド。

* アプリケーション別: インフラストラクチャ管理、アプリケーション開発と統合、データ管理と分析、セキュリティとコンプライアンス。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、IT・通信、製造、政府・公共部門、ヘルスケア・ライフサイエンス、その他の産業。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域とその主要国。

競争環境

オープンソースサービス市場の主要プレイヤーには、Red Hat、IBM、SUSE、Canonical、AWSなどが含まれます。これらの企業は、エコシステムの異なるレイヤーに焦点を当てながら、市場での競争を繰り広げています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

調査方法の信頼性

Mordor Intelligenceの調査は、CTOやオープンソースプログラムオフィス責任者などへの一次調査と、Linux Foundationの利用調査や米国労働統計局のICT支出データなどの二次調査を組み合わせて行われています。市場規模の算出と予測は、企業のアウトソーシングおよびクラウドマネージドサービス支出からオープンソースの普及率を適用するトップダウンアプローチと、プロバイダーの収益スナップショットや平均日額レートに基づくボトムアップチェックを組み合わせて行われ、その信頼性が強調されています。

このレポートは、オープンソースサービス市場の現状と将来の展望を理解するための貴重な洞察を提供し、意思決定者が信頼できる情報源として活用できることを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 所有コストと市場投入までの時間の削減

- 4.2.2 相互運用性とカスタマイズの柔軟性

- 4.2.3 クラウドネイティブとDevOps導入の急増

- 4.2.4 企業のデジタルトランスフォーメーション予算

- 4.2.5 EUデジタル市場法によるオープンスタンダード推進

- 4.2.6 持続可能性を重視したベンダーロックインの回避

-

4.3 市場抑制要因

- 4.3.1 セキュリティと脆弱性の懸念

- 4.3.2 熟練したオープンソース人材の不足

- 4.3.3 ライセンスコンプライアンスの複雑さ

- 4.3.4 コミュニティプロジェクト放棄のリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 コンサルティングと導入

- 5.1.2 サポート、保守、管理

- 5.1.3 マネージドサービス

- 5.1.4 トレーニングと認定

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 アプリケーション別

- 5.3.1 インフラストラクチャ管理

- 5.3.2 アプリケーション開発と統合

- 5.3.3 データ管理と分析

- 5.3.4 セキュリティとコンプライアンス

-

5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ITおよび通信

- 5.4.3 製造業

- 5.4.4 政府および公共部門

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 アトス SE

- 6.4.3 AWS (アマゾン ウェブ サービス)

- 6.4.4 シスコシステムズ Inc.

- 6.4.5 デロイト

- 6.4.6 グーグル LLC

- 6.4.7 HCLテクノロジーズ

- 6.4.8 ヒューレット・パッカード エンタープライズ

- 6.4.9 IBM コーポレーション

- 6.4.10 インフォシス Ltd.

- 6.4.11 NTTデータ

- 6.4.12 オラクル コーポレーション

- 6.4.13 レッドハット Inc.

- 6.4.14 SUSE

- 6.4.15 タタコンサルタンシーサービス (TCS)

- 6.4.16 テックマヒンドラ

- 6.4.17 VMware (Tanzu)

- 6.4.18 ウィプロ Ltd.

- 6.4.19 カノニカル Ltd.

- 6.4.20 ハシコープ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オープンソースサービスとは、オープンソースソフトウェア(OSS)を基盤として提供される、クラウドベースのマネージドサービスを指します。オープンソースソフトウェアは、そのソースコードが一般に公開されており、誰でも自由に利用、改変、再配布できるという特性を持っています。このオープンソースソフトウェアを、ベンダーが運用、管理、サポートし、サービスとして提供する形態がオープンソースサービスです。利用者は、ソフトウェアのインストールやメンテナンス、セキュリティパッチの適用といった運用負荷から解放され、サービスの利用に専念できる点が大きな特徴です。これにより、オープンソースの持つ柔軟性や透明性といった利点を享受しつつ、エンタープライズレベルの信頼性やサポートを得ることが可能となります。

オープンソースサービスには多岐にわたる種類が存在します。代表的なものとしては、データベースサービスが挙げられます。例えば、PostgreSQLやMySQL、MongoDBといった人気のオープンソースデータベースが、AWSのRDSやAzure Database、Google Cloud SQLなどのマネージドサービスとして提供されています。これにより、ユーザーはデータベースの構築や運用管理の手間を省き、アプリケーション開発に集中できます。また、コンテナオーケストレーションの分野では、Kubernetesを基盤としたOpenShiftやRancherなどのプラットフォームサービスが広く利用されています。ビッグデータ処理や分析の分野では、Apache Kafka、Apache Spark、Elasticsearchなどがマネージドサービスとして提供され、大量データのリアルタイム処理や分析を容易にしています。さらに、Linuxディストリビューションを基盤とした仮想マシンサービス、WordPressやDrupalといったCMSのマネージドホスティング、GitLabやJenkinsのような開発・運用ツール、TensorFlowやPyTorchといったAI/機械学習フレームワークのサービスなども含まれます。これらのサービスは、特定のオープンソースプロジェクトを専門とするベンダーや、主要なクラウドプロバイダーによって提供されています。

オープンソースサービスの用途は非常に広範です。まず、コスト削減が大きなメリットとして挙げられます。プロプライエタリソフトウェアのライセンス費用を削減できるだけでなく、運用管理にかかる人件費や時間も削減できます。次に、柔軟性とカスタマイズ性です。オープンソースの特性上、必要に応じてソースコードを改変したり、特定の要件に合わせてサービスをカスタマイズしたりすることが可能です。また、特定のベンダーに縛られる「ベンダーロックイン」のリスクを低減できる点も重要です。オープンな標準に基づいているため、将来的に別のサービスや環境への移行が比較的容易になります。さらに、オープンソースコミュニティによる継続的なイノベーションの恩恵を受けられるため、常に最新の技術や機能を利用できる可能性が高まります。具体的な利用例としては、ウェブアプリケーションのホスティング、データ分析基盤の構築、マイクロサービスアーキテクチャの展開、IoTバックエンドの運用、AI/機械学習モデルの開発・デプロイ、エンタープライズリソースプランニング(ERP)や顧客関係管理(CRM)システムの運用などが挙げられます。これらのサービスは、IT、金融、製造、医療、教育といったあらゆる業界で活用されています。

オープンソースサービスと密接に関連する技術は数多く存在します。最も重要なのはクラウドコンピューティングであり、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaS(Software as a Service)といったサービスモデルを通じて提供されます。AWS、Azure、GCPといった主要なクラウドプロバイダーは、オープンソースサービス提供の中心的な役割を担っています。また、コンテナ技術であるDockerや、そのオーケストレーションツールであるKubernetesは、オープンソースサービスを効率的にデプロイ・管理するための基盤技術として不可欠です。DevOpsのプラクティスも関連が深く、継続的インテグレーション/継続的デリバリー(CI/CD)パイプラインの構築には、GitやJenkinsなどのオープンソースツールが頻繁に利用されます。ビッグデータ分野では、Hadoop、Spark、Kafka、Cassandra、Elasticsearchといったオープンソースプロジェクトが、データ処理や分析の核となっています。AI/機械学習の分野では、TensorFlowやPyTorchといったオープンソースフレームワークが、モデル開発の標準となっています。さらに、ほとんどのオープンソースサービスはLinuxを基盤としており、APIエコノミーの発展に伴い、オープンソースサービスが提供するAPIを通じたシステム連携も活発に行われています。

市場背景を見ると、オープンソースサービスはクラウドコンピューティングの爆発的な成長と密接に連動して拡大してきました。かつてはニッチな存在だったオープンソースソフトウェアが、今や企業のIT戦略において主流の選択肢の一つとなっています。これは、コスト削減だけでなく、柔軟性、イノベーションの加速、ベンダーロックイン回避といったメリットが企業に広く認識されたためです。特に、ハイブリッドクラウドやマルチクラウド戦略を採用する企業が増える中で、オープンソースサービスは異なるクラウド環境間での互換性やポータビリティを確保する上で重要な役割を果たしています。また、「オープンコア」モデルと呼ばれるビジネス戦略も普及しており、オープンソースプロジェクトを基盤としつつ、エンタープライズ向けの追加機能やサポートを有料サービスとして提供するベンダーが増加しています。クラウドプロバイダー間の競争も激化しており、各社が差別化のために多様なマネージドオープンソースサービスを提供しています。セキュリティ面では、オープンソースの透明性が脆弱性の早期発見につながる一方で、商用ベンダーによる迅速なパッチ提供やサポートが、企業のセキュリティ懸念を払拭する要因となっています。ライセンスモデル(Apache License、MIT License、GPLなど)の理解も、サービス選定において重要な要素です。

将来展望として、オープンソースサービス市場は今後も持続的な成長が見込まれます。特に、AI/機械学習、IoT、エッジコンピューティング、ブロックチェーンといった新興技術分野において、オープンソースがイノベーションの主要な推進力となるでしょう。これらの分野では、特定のベンダーに依存しないオープンな標準と技術が求められるため、オープンソースサービスがそのニーズに応える形となります。また、クラウドプラットフォームとのさらなる統合が進み、よりシームレスで使いやすい開発者体験が提供されるようになるでしょう。専門性の高いニッチなオープンソースサービスも増加し、特定の業界や用途に特化したソリューションが充実していくと考えられます。オープンソースは、もはや単なるソフトウェアの選択肢ではなく、多くの企業にとってIT戦略の標準的な要素となりつつあります。持続可能性とガバナンスの観点から、オープンソースプロジェクトの健全な維持と、コミュニティへの貢献のあり方も、今後の重要な課題となるでしょう。ハイブリッドクラウドやマルチクラウド環境が主流となる中で、オープンソースサービスは、企業が柔軟かつ効率的にITインフラを構築・運用するための鍵となる存在であり続けると予測されます。