Openstackサービス市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

オープンスタックサービス市場は、展開モデル(オンクラウド、オンプレミス)、サービスタイプ(コンサルティング、実装、マネージドサービス、トレーニングおよびサポート)、エンドユーザー産業(情報技術、電気通信、銀行および金融サービスなど)、組織規模(大企業、中小企業)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

OpenStackサービス市場の概要

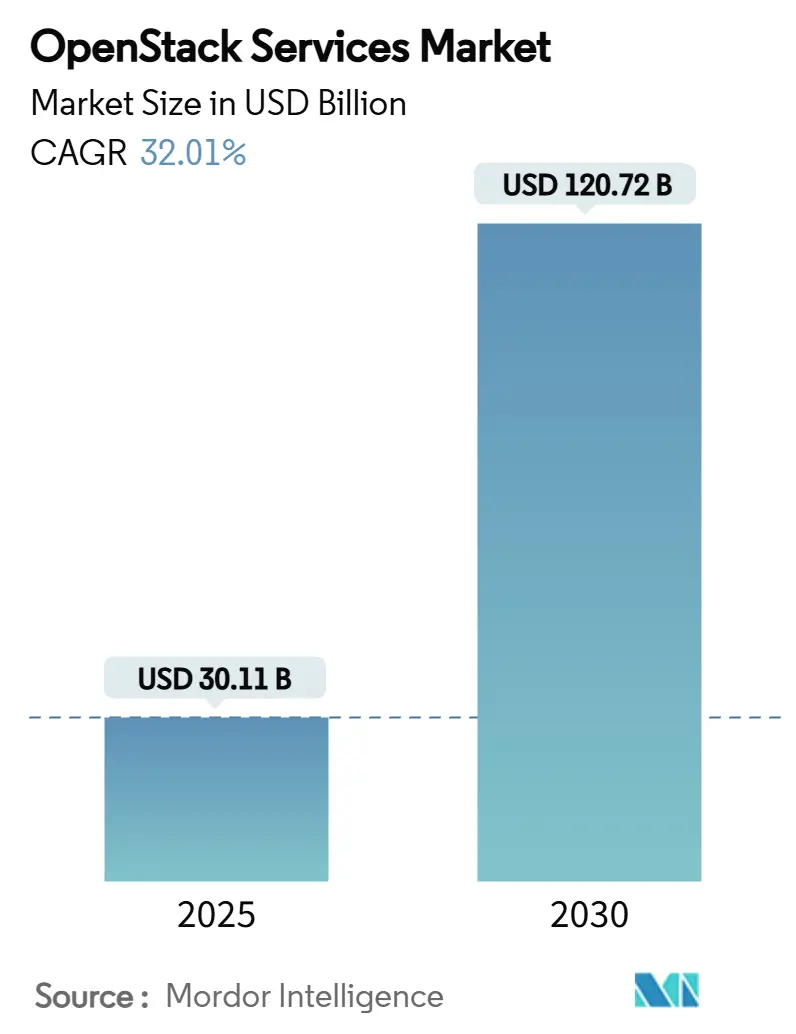

OpenStackサービス市場は、2025年には301.1億米ドルに達し、2030年には1207.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は32.01%と見込まれています。この成長は、企業がプロプライエタリなクラウドからOpenStackへの移行を加速していること、通信業界からの強い需要、そしてハイブリッドアーキテクチャへの選好の高まりを反映しています。

通信事業者はOpenStack上でネットワーク機能仮想化(NFV)を拡大し続けており、BroadcomによるVMwareのライセンス変更後、大企業はVMwareからワークロードを移行させています。また、マネージドサービスプロバイダーは、中小企業(SME)にとっての参入障壁を低くしています。ヨーロッパおよびアジア太平洋地域におけるデータ主権に関する規制強化も、OpenStackへのプライベートクラウド支出を増加させています。競争上の差別化は、ターンキーのマネージドサービス、自動化、および垂直分野への特化に集中しており、エコシステムパートナーシップはAIおよびエッジコンピューティングのユースケース全体でプラットフォーム統合を拡大しています。

主要なレポートのポイント

* 展開モデル別: クラウド実装は2024年にOpenStackサービス市場規模の61.30%を占め、2030年までに33.70%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 通信業界は2024年にOpenStackサービス市場シェアの27.90%を占め、2030年まで33.10%のCAGRで成長すると見込まれています。

* サービスタイプ別: マネージドサービスセグメントは2024年にOpenStackサービス市場規模の43.50%を占め、2025年から2030年の間に34.20%のCAGRで成長すると予測されています。

* 組織規模別: 中小企業は32.50%のCAGRで拡大し、大企業の採用との差を縮めると予測されています。

* 地域別: 北米は2024年に34.50%の収益で市場をリードしましたが、アジア太平洋地域は2030年まで32.9%の最速の地域CAGRを記録すると予想されています。

グローバルOpenStackサービス市場のトレンドと洞察

市場の推進要因

1. より迅速なビジネスアジリティとIT効率の必要性(CAGRへの影響: +8.2%)

* デジタルトランスフォーメーションを追求する企業は、静的な仮想化スタックをクラウドネイティブプラットフォームに置き換え、展開サイクルを短縮しています。OpenStackのAPI駆動型制御プレーンはセルフサービスプロビジョニングを可能にし、Infrastructure-as-Codeワークフローはプロビジョニング時間を数分に短縮します。OpenStackとKubernetesを組み合わせることで、レガシーワークロードとマイクロサービスワークロードを一貫したガバナンスの下で統合し、アジリティを向上させます。これは、老朽化した仮想化環境のリフレッシュサイクルにおいて、OpenStackが戦略的なプラットフォーム選択肢であることを強化します。

2. プロプライエタリクラウドスタックに対するTCO(総所有コスト)の低減(CAGRへの影響: +7.8%)

* Canonicalのベンチマークによると、ライセンスの排除とコモディティハードウェアの自由により、VMware vSphere Enterprise Plusと比較して最大40%のTCO削減が可能です。Rackspaceの顧客は、マネージドOpenStackを使用することで、自己管理環境と比較して年間20サーバーあたり258,000米ドルを節約しています。自動化による運用コストの削減や、増分ノードがライセンス階層のエスカレートを回避できるため、規模が拡大しても予測可能な経済性が維持されます。

3. 通信業界におけるNFV(ネットワーク機能仮想化)導入の急増(CAGRへの影響: +6.5%)

* 通信事業者の84%がNFVにOpenStackを利用しており、キャリアグレードの可用性、オープンAPI、エッジ対応アーキテクチャを評価しています。Verizonの展開は、世界最大級のNFVクラウドの一つです。5Gの到来とエッジノードの密集化は、プロプライエタリスタックでは対応が難しい柔軟なオーケストレーションを必要とします。通信事業者はStarlingXを使用してOpenStackをリモートサイトに拡張し、分散型パケットコア、MEC、RANワークロードを一貫したライフサイクル管理の下に置いています。2030年までの投資サイクルは、通信業界をOpenStackサービス市場において最大かつ最速で成長する垂直分野として位置づけています。

4. BroadcomによるVMwareライセンスの不確実性後の移行加速(CAGRへの影響: +5.1%)

* BroadcomによるVMware買収後、ユーザーの48%がライセンスコストの倍増を報告しており、オープンプラットフォームへの移行評価を促しています。OpenInfra Foundationのメンバーは問い合わせの増加を報告しており、Geicoのような企業はOpenStackへの大規模な本番移行を確認しています。予算の予測可能性と単一ベンダーリスクの低減が、従来の更新スケジュールを迅速な移行プロジェクトに圧縮する要因となっています。

5. EUのデータ主権義務(CAGRへの影響: +2.8%)

* ヨーロッパにおけるデータ主権に関する規制強化は、プライベートクラウドへの支出を増加させています。OpenStackは、データレジデンシー要件を満たすための魅力的なソリューションとして機能します。

6. AI対応OpenInfraプロジェクト(CAGRへの影響: +1.7%)

* OpenStackエコシステムは、AIおよびエッジコンピューティングのユースケースとの統合を拡大しており、長期的な成長を促進しています。

市場の制約要因

1. エンタープライズグレードの堅牢性とセキュリティギャップ(CAGRへの影響: -4.2%)

* 大規模組織はファイブナインの可用性を要求しますが、OpenStackの分散サービスは構成と監視の複雑さを増大させます。IDポリシーの不整合やネットワーク分離エラーは、規制遵守を損なう可能性があり、リスク回避的なセクターでの展開を遅らせる要因となります。統合されたオブザーバビリティを欠く企業は、サポート契約がスタック全体をカバーするプロプライエタリなスイートに戻ることがよくあります。

2. 認定OpenStack人材の不足(CAGRへの影響: -3.8%)

* 急速な需要に対して、Nova、Neutron、Cinderに精通したアーキテクトの候補者は限られており、特に北米やヨーロッパ以外の成熟した労働市場では不足しています。Canonicalのインストラクター主導の基礎プログラムは、15人参加で23,500米ドルと、中堅企業にとっては高額です。限られた人材パイプラインへの依存は、人件費を膨らませ、プロジェクトのタイムラインを延長し、完全にマネージドサービスへの移行を促進します。

3. サブプロジェクト間の断片化(CAGRへの影響: -2.1%)

* OpenStackエコシステム内の多様なサブプロジェクト間の断片化は、導入と管理の複雑さを増す可能性があります。

4. マネージドKubernetesおよびサーバーレスへのシフト(CAGRへの影響: -1.9%)

* 特に北米とヨーロッパでは、マネージドKubernetesやサーバーレスコンピューティングへのシフトが、OpenStackの成長を一部抑制する可能性があります。

セグメント分析

1. 展開モデル別: オンクラウドの優位性が加速

* オンクラウド実装は2024年に61.30%の収益を占め、2030年まで33.70%のCAGRを記録すると予想されています。これは、企業がオンプレミス制御とパブリッククラウドの規模を統一されたAPIの下で融合させることで恩恵を受けているためです。ワークロードのポータビリティツールはロックインの懸念を軽減し、消費ベースの課金は弾力的な需要期間と整合します。

* 多くの規制産業は依然としてデータレジデンシーのためにオンプレミススタックを好みます。これらのプライベートクラウドは、機密性の高いモデルトレーニングを主権施設内で可能にするAirshipのAI対応サービスを統合しています。銀行、ヘルスケアネットワーク、政府機関は、オンプレミスOpenStackをエッジノードに拡張し、データソースに近い場所で分析を行うことで、主権とモダナイゼーションのバランスを取っています。

2. サービスタイプ別: マネージドサービスが市場の進化をリード

* マネージドサービスは2024年に43.50%の収益を占め、サービスラインの中で最高の34.20%のCAGRで拡大すると予測されています。Rackspaceのようなプロバイダーは10億時間以上のOpenStackサーバー稼働時間を蓄積し、運用知識を強化されたSLAに変換しています。このアウトソーシングトレンドは、顧客の人材不足を補い、資本支出なしで価値実現までの時間を短縮します。

* コンサルティングおよび実装サービスは、企業が移行を検討し、既存のツールチェーンと統合する初期段階の収益を確保します。トレーニングとサポートは、クライアントが最終的に支出を最適化するために内部のCoE(Center of Excellence)を構築するため、最も速いサブセグメントとして浮上しています。

3. エンドユーザー産業別: 通信が導入を牽引

* 通信業界は2024年に27.90%と最大のシェアを維持し、予測期間中に33.10%のCAGRで成長する見込みです。通信事業者はOpenStackクラウドを展開してパケットコア、IMS、RAN機能を仮想化し、5G展開とエッジサービスのアジリティを獲得しています。Verizonの実装は、稼働時間目標を損なうことなく、マルチデータセンター規模を実証しています。

* 情報技術プロバイダーはOpenStackを活用して開発者プラットフォームをホストし、金融サービス企業は主権法を満たし、パブリッククラウドのイグレス料金を軽減するために採用しています。学術機関は研究クラスターのためにコミュニティガバナンスとコスト効率を重視しています。小売およびEコマース企業は季節的な弾力性を利用し、政府機関はドイツのOpen Telekom Cloudのような主権クラウドフレームワークにOpenStackを統合しています。

4. 組織規模別: 中小企業の採用が加速

* 大企業は2024年の収益の55.90%を占め、プライベートクラウドの資本深度と早期実験を反映しています。Walmartは、内部のコマースおよびデータ分析ワークロードを処理するために100万以上のOpenStackコアを運用しています。

* 中小企業は32.50%のCAGRで最速の成長軌道を示しました。マネージドサービスのパッケージング、コンテナネイティブなブループリント、および簡素化されたインストーラーは、参入障壁を低くし、中小企業が多額の初期投資なしでエンタープライズグレードのインフラストラクチャを採用できるようにしています。ハイパースケールプロバイダーのイグレス料金の下でクラウドコストが増加するにつれて、中小企業はOpenStackをコスト管理と戦略的自律性への道筋と認識しています。

地域分析

1. 北米:

* 2024年に34.50%の収益を占め、早期導入と大規模な通信仮想化に支えられています。Walmartのような企業は、数百万コア規模でのハイパースケールプライベートクラウドの実用性を検証し、金融や小売業界の同業他社に同様のハイブリッドアーキテクチャを複製するよう促しています。Broadcom買収後の不確実性は移行を加速させ、地域の豊富な人材プールは複雑な統合を可能にし、北米をOpenStackベンダーにとって収益性が高く革新的な地域として維持しています。

2. アジア太平洋:

* 32.9%のCAGRで最も速く成長している地域です。中国はOpenStackコード貢献において世界第2位にランクされており、Baidu、Tencent、China Mobileがコミュニティへのコミットを推進し、数万ノードを超える本番クラスターを展開しています。国家のデジタル主権政策と5Gネットワーク展開は、オープンインフラストラクチャへの支出を強化しています。日本とインドは、通信ネットワークのアップグレードと企業のデジタル化を通じてさらなる勢いを加え、OpenStackサービス市場の地域的な機会を拡大しています。

3. ヨーロッパ:

* NIS2やGaia-Xのような規制上の義務が成長を牽引しており、データレジデンシーを強制しています。Deutsche Telekomの主権Open Telekom Cloudは、ヨーロッパのセキュリティ基準に準拠した本番OpenStackプラットフォームを展示しています。銀行や公的機関が地域内のデータガバナンスを求める中、OpenStackはコンプライアンスとコストの両方の基準を満たしています。サイバーレジリエンスとAIインフラストラクチャへの継続的な公的資金は、特に新しいEUサイバー義務を満たすことを目指す中堅企業の間で需要を維持しています。

競合状況

OpenStackサービス市場は中程度の集中度を特徴としています。Red HatはOpenShift統合を活用してOpenStackをより広範なクラウドネイティブスイートに組み込み、IBMのソフトウェア収益の勢いに貢献しています。MirantisはKubernetesネイティブOpenStackに特化し、Canonicalは軽量な運用とホストごとのマネージド価格設定を推進しています。Rackspaceはフルサービスのマネージドプロバイダーとして位置づけられ、通信機器メーカーはOpenStackをネットワーク自動化製品に統合しています。

パートナーシップエコシステムは競争戦略を形成します。Red HatはNokiaと提携して通信業界の5G展開を行い、CanonicalはAMDと提携してAIアクセラレーションを行い、MirantisはVMware移行コンサルタントと提携しています。ベンダーは、信頼性を高め、ロードマップの方向性に対する影響力を確保するために、アップストリームコードコミットに投資しています。戦略的提携はチップメーカーやストレージ企業にも及び、顧客の展開リスクを低減する検証済みのリファレンスアーキテクチャを保証しています。

M&Aは自動化における価値創造を強調しています。IBMによる64億米ドルのHashiCorp買収は、マルチクラウドインフラストラクチャオーケストレーションへの意欲を示唆しており、OpenStackとTerraformパイプライン間のより緊密な結合を示唆しています。小規模な買収は、エッジオーケストレーションとオブザーバビリティのスタートアップに焦点を当て、不足している機能をベンダーのスタックに統合しています。上位5社が総収益の推定60%を占める中、市場にはニッチな専門家のための余地が残されていますが、特にマネージドサービスにおいては規模の優位性が報われます。

OpenStackサービス業界の主要プレイヤー

* Cisco Systems, Inc.

* Red Hat, Inc.

* Hewlett Packard Enterprise Development LP

* VMware, Inc.

* Mirantis, Inc.

最近の業界動向

* 2025年3月: OpenInfra Foundationは、独立した予算管理を維持しつつ、ガバナンスを合理化するためにLinux Foundationとの統合を確認しました。

* 2025年2月: Mirantisは、マルチクラウドAIワークロード向けのオープンソースDCMEであるk0rdentを発表しました。

* 2024年11月: Red Hatは、ハイブリッドクラウドに生成AIモデルサポートを追加したEnterprise Linux AI 1.3をリリースしました。

* 2024年10月: OpenStackコミュニティは、AIおよびセキュリティアップグレードを含むリリース2024.2 Dalmatianを出荷しました。

本レポートは、OpenStackサービス市場に関する詳細な分析を提供しております。

OpenStackは、プールされた仮想リソースを活用し、プライベートクラウドおよびパブリッククラウドの構築・管理を行うオープンソースプラットフォームでございます。ネットワーキング、コンピューティング、アイデンティティ、ストレージ、イメージサービスといった主要なクラウドコンピューティングサービスを担うプロジェクト群で構成されています。

市場規模は、2025年には301.1億米ドルに達し、2030年までには1207.2億米ドルに成長すると予測されております。

市場の成長を牽引する主な要因としては、ビジネスの俊敏性とIT効率の向上へのニーズ、プロプライエタリなクラウドスタックと比較した総所有コスト(TCO)の低さ、通信分野におけるNFV(ネットワーク機能仮想化)の採用拡大が挙げられます。特に、BroadcomによるVMware買収後のライセンス変更による不確実性が、多くの顧客をOpenStackプラットフォームへの移行へと加速させています。また、EUのデータ主権に関する規制(Gaia-X、NIS2など)がプライベートクラウドの需要を促進し、AI対応のOpenInfraプロジェクト(例:Airship)の統合も重要な推進要因となっています。

一方で、市場の成長を阻害する要因も存在します。エンタープライズグレードの堅牢性とセキュリティにおけるギャップ、認定されたOpenStack人材の不足、OpenInfraサブプロジェクト間の断片化、そしてマネージドKubernetesやサーバーレスへのシフトによるIaaS(Infrastructure as a Service)の関連性の希薄化などが挙げられます。

エンドユーザー業界別では、通信分野がOpenStack採用をリードしており、2024年には市場シェアの27.90%を占め、2030年まで年平均成長率(CAGR)33.10%で成長すると見込まれております。これはNFVの展開が主な要因です。

地域別では、アジア太平洋地域が最も急速に成長するセグメントであり、2025年から2030年の間に32.9%のCAGRで拡大すると予測されています。これは中国の通信分野やデータ主権に関する取り組みに支えられています。

市場は、展開モデル(オンクラウド、オンプレミス)、サービスタイプ(コンサルティング、実装、マネージドサービス、トレーニング&サポート)、エンドユーザー業界(情報技術、通信、銀行・金融サービス、学術・教育、小売・Eコマース、政府・公共部門)、組織規模(大企業、中小企業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、分析されております。

競争環境には、Cisco Systems, Inc.、Red Hat, Inc.、Hewlett Packard Enterprise Company、VMware, Inc.、Mirantis, Inc.、Canonical Group Limited、Dell Technologies Inc.、Rackspace US, Inc.、Huawei Technologies Co., Ltd.、NetApp, Inc.、International Business Machines Corporation、SUSE LLC、NEC Corporation、Oracle Corporation、Deutsche Telekom AG (Open Telekom Cloud)、Tata Consultancy Services Limited、Wipro Limited、Accenture plc、Platform9 Systems, Inc.、City Network International AB、Cloudify Platform Ltd.、OVH Groupe SASなど、多数の主要企業が含まれており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビジネスの俊敏性とIT効率の向上へのニーズ

- 4.2.2 独自のクラウドスタックと比較してTCOが低いこと

- 4.2.3 通信分野におけるNFV導入の急増

- 4.2.4 Broadcom買収後のVMwareライセンスの不確実性が移行を加速

- 4.2.5 EUのデータ主権義務(Gaia-X、NIS2)がプライベートクラウドの需要を促進

- 4.2.6 AI対応のOpenInfraプロジェクト(例:Airship)の統合

-

4.3 市場の阻害要因

- 4.3.1 エンタープライズグレードの堅牢性とセキュリティのギャップ

- 4.3.2 認定されたOpenStack人材の不足

- 4.3.3 分岐するOpenInfraサブプロジェクト間の断片化

- 4.3.4 マネージドK8sとサーバーレスへの移行がIaaSの関連性を希薄化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 展開モデル別

- 5.1.1 オンクラウド

- 5.1.2 オンプレミス

-

5.2 サービスタイプ別

- 5.2.1 コンサルティング

- 5.2.2 実装

- 5.2.3 マネージドサービス

- 5.2.4 トレーニングとサポート

-

5.3 エンドユーザー産業別

- 5.3.1 情報技術

- 5.3.2 電気通信

- 5.3.3 銀行および金融サービス

- 5.3.4 学術および教育

- 5.3.5 小売およびEコマース

- 5.3.6 政府および公共部門

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 オランダ

- 5.5.3.5 スペイン

- 5.5.3.6 イタリア

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 イスラエル

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 レッドハット株式会社

- 6.4.3 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.4 VMware株式会社

- 6.4.5 ミランティス株式会社

- 6.4.6 カノニカル・グループ・リミテッド

- 6.4.7 デル・テクノロジーズ株式会社

- 6.4.8 ラックペースUS株式会社

- 6.4.9 華為技術有限公司

- 6.4.10 ネットアップ株式会社

- 6.4.11 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.12 SUSE LLC

- 6.4.13 日本電気株式会社

- 6.4.14 オラクル・コーポレーション

- 6.4.15 ドイチェ・テレコムAG(オープン・テレコム・クラウド)

- 6.4.16 タタ・コンサルタンシー・サービシズ・リミテッド

- 6.4.17 ウィプロ・リミテッド

- 6.4.18 アクセンチュアplc

- 6.4.19 プラットフォーム9システムズ株式会社

- 6.4.20 シティ・ネットワーク・インターナショナルAB

- 6.4.21 クラウディファイ・プラットフォーム・リミテッド

- 6.4.22 OVHグループSAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OpenStackサービスとは、オープンソースのクラウド基盤ソフトウェアであるOpenStackが提供する、様々な機能群の総称を指します。これは、企業や組織が自社のデータセンター内にプライベートクラウドを構築したり、サービスプロバイダがパブリッククラウドサービスを提供したりするための、IaaS(Infrastructure as a Service)を実現する包括的なプラットフォームです。OpenStackは、計算リソース、ストレージ、ネットワークといったITインフラを仮想化し、APIを通じて自動的にプロビジョニング・管理することを可能にします。これにより、ユーザーは必要なリソースをオンデマンドで利用でき、ITインフラの柔軟性、拡張性、効率性を大幅に向上させることができます。ベンダーロックインを回避し、高いカスタマイズ性を持つ点が大きな特徴であり、世界中の多くの企業や研究機関、通信キャリアなどで採用されています。

OpenStackを構成する主要なサービスは多岐にわたり、それぞれが特定の役割を担っています。まず、仮想マシンのプロビジョニングと管理を司る「Nova(Compute)」は、OpenStackの中核をなすサービスの一つです。次に、非構造化データを扱うオブジェクトストレージを提供する「Swift(Object Storage)」と、仮想マシンに永続的なブロックストレージを提供する「Cinder(Block Storage)」があり、これらがストレージ機能の中核を担います。ネットワーク機能は「Neutron(Networking)」が担当し、仮想ネットワーク、ルーター、ファイアウォール、ロードバランサーなどを提供し、複雑なネットワーク構成を柔軟に実現します。ユーザー認証と認可を管理する「Keystone(Identity)」は、OpenStack環境全体のセキュリティとアクセス制御を一元的に行います。仮想マシンイメージの管理を行う「Glance(Image Service)」は、OSイメージやアプリケーションイメージの登録・配布を容易にします。これらのサービスをWebブラウザから統合的に管理するためのダッシュボードが「Horizon(Dashboard)」です。さらに、クラウドアプリケーションのデプロイとオーケストレーションを自動化する「Heat(Orchestration)」、システムのリソース使用状況を監視・計測する「Ceilometer」や「Gnocchi(Telemetry)」、共有ファイルシステムを提供する「Manila(Shared File Systems)」、データベースサービスを提供する「Trove(Database as a Service)」、ビッグデータ処理フレームワークを提供する「Sahara(Big Data as a Service)」、そしてコンテナオーケストレーションツール(Kubernetesなど)を統合する「Magnum(Container Orchestration)」など、多種多様なサービスが連携し、包括的なクラウド環境を構築します。

これらのOpenStackサービスが提供する機能は、多岐にわたる用途で活用されています。最も一般的なのは、企業が自社のデータセンター内にプライベートクラウドを構築し、社内システムやアプリケーションの実行基盤として利用するケースです。これにより、ITリソースの利用効率を高め、開発・運用プロセスの迅速化(DevOps)を促進します。また、通信キャリアにおいては、NFV(Network Functions Virtualization)の基盤としてOpenStackが広く採用されており、ネットワーク機能を仮想化することで、サービスの柔軟な提供と運用コストの削減を実現しています。研究機関や大学では、大規模な計算リソースを必要とするHPC(High Performance Computing)環境や、研究用インフラの構築に利用されています。さらに、パブリッククラウドサービスプロバイダがOpenStackを基盤として、顧客にIaaSサービスを提供している事例も少なくありません。最近では、エッジコンピューティングの分野においても、分散された環境でのリソース管理基盤としてOpenStackの活用が検討されています。

OpenStackは、そのオープンな性質から、様々な関連技術と連携して利用されることが一般的です。基盤となるOSとしてはLinuxが主流であり、仮想化技術としてはKVM/QEMUが最も広く利用されていますが、VMware ESXiやHyper-Vといった商用ハイパーバイザーとの連携も可能です。ストレージ技術では、分散ストレージシステムであるCephや、LVM、NetApp、EMCなどのエンタープライズストレージがCinderやSwiftのバックエンドとして利用されます。ネットワーク機能においては、SDN(Software-Defined Networking)技術との親和性が高く、Open vSwitchなどの仮想スイッチがNeutronと連携して高度なネットワーク制御を実現します。近年注目されているコンテナ技術との連携も進んでおり、DockerやKubernetesといったコンテナオーケストレーションツールは、Magnumサービスを通じてOpenStack上で統合的に管理できます。また、Ansible、Puppet、Chefといった構成管理ツールや、Prometheus、Grafanaなどの監視ツールも、OpenStack環境の運用を効率化するために頻繁に利用されます。OpenStackの全てのサービスはRESTful APIを提供しており、これにより外部システムとの連携や自動化が容易に行えるエコシステムが形成されています。

OpenStackの市場背景を見ると、2010年の登場以来、AWSなどのパブリッククラウドに対抗するオープンソースの選択肢として大きな注目を集めてきました。その最大の強みは、特定のベンダーに依存しないオープンなアーキテクチャ、高いカスタマイズ性、そしてコスト効率の良さにあります。しかし、導入と運用の複雑性、専門知識の必要性、そしてパブリッククラウドの急速な進化と低価格化により、市場での立ち位置は変化してきました。現在では、汎用的なパブリッククラウドの代替というよりは、プライベートクラウド、ハイブリッドクラウド、通信キャリアのNFV基盤、大規模エンタープライズの特定用途など、特定のユースケースにおいて強みを発揮するソリューションとして定着しています。競合としては、VMware vSphereなどの商用仮想化基盤や、CloudStackのような他のオープンソースクラウド基盤、そしてコンテナオーケストレーションの分野ではKubernetesが挙げられます。OpenStackは、これらの技術と共存し、あるいは連携しながら、それぞれの得意分野で価値を提供しています。

OpenStackの将来展望としては、いくつかの重要なトレンドが見られます。まず、コンテナ技術との連携強化は今後も続くでしょう。Magnumサービスを通じてKubernetesなどのコンテナオーケストレーションツールとの統合が進み、仮想マシンとコンテナの両方をOpenStack上で一元的に管理できるハイブリッドな環境がより一般的になると考えられます。次に、エッジコンピューティングへの適用拡大が期待されます。IoTデバイスの増加に伴い、データ発生源に近い場所で処理を行うエッジ環境でのクラウド基盤として、OpenStackの軽量版や特定のサービス群が活用される可能性があります。また、AI/ML(人工知能/機械学習)ワークロードへの対応も強化されており、GPUパススルー機能の改善などにより、高性能な計算リソースを必要とするAI開発環境としての利用が進むでしょう。運用の簡素化も重要な課題であり、OpenStackの導入・運用を容易にするためのツールやディストリビューションの進化、自動化技術の発展が期待されます。さらに、ハイブリッドクラウド戦略の一環として、パブリッククラウドとの連携機能の強化も進められるでしょう。OpenStackコミュニティは活発に活動を続けており、これらのトレンドに対応しながら、特定のニッチ市場でのデファクトスタンダードとしての地位を確立し、安定性と新機能開発の両面で進化を続けていくと考えられます。