手術室機器市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

手術室機器市場レポートは、製品(麻酔器、手術用画像システム、電気手術器など)、可動性(固定式/組み込み型、モジュール式/後付け型、移動式/ポータブル型)、エンドユーザー(病院、日帰り手術センター、外来施設/専門クリニック)、および地域(北米、欧州、アジア太平洋など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術室設備市場の概要

はじめに

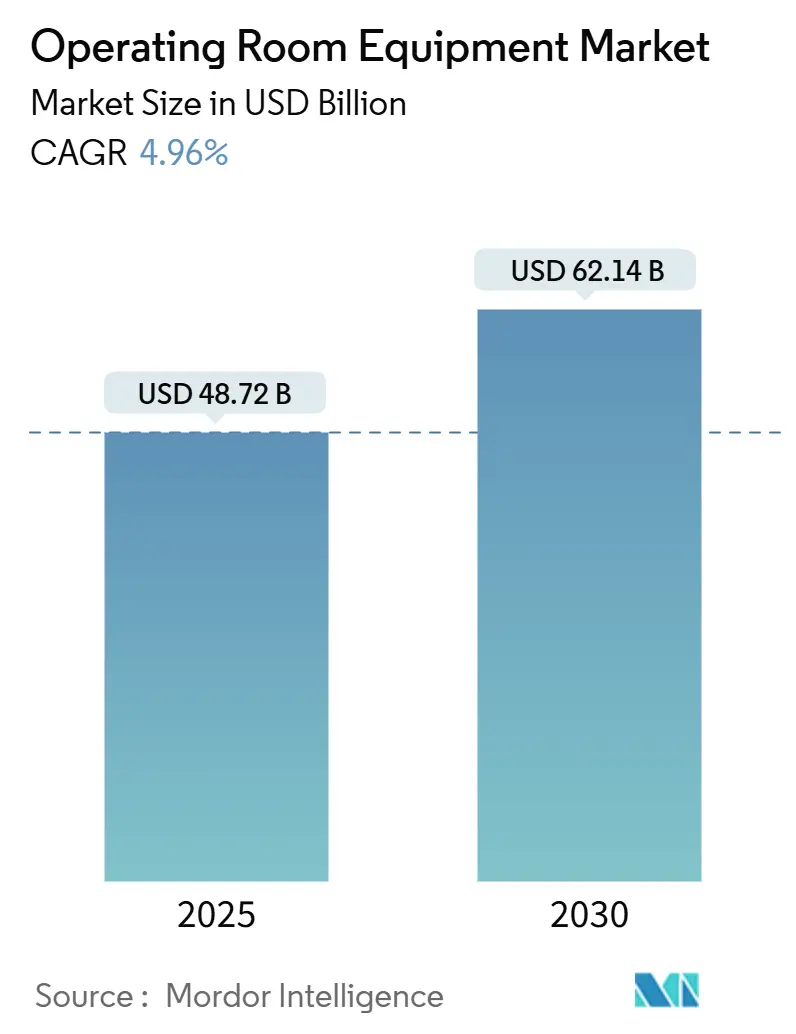

手術室設備市場は、2025年には487.2億米ドルと推定され、2030年までに621.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.96%です。この市場は、製品(麻酔装置、外科用画像診断システム、電気外科用装置など)、モビリティ(固定/内蔵型、モジュール式/後付け型、モバイル/ポータブル)、エンドユーザー(病院、外来手術センター、外来施設/専門クリニック)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模は米ドルで示されています。

市場概要

現在の支出パターンは、純粋な設備拡張よりも、処置時間の短縮、視覚化の向上、人工知能(AI)の組み込みを可能にする技術に重点を置いています。術中画像診断とAI駆動型ワークフローソフトウェアを備えたハイブリッド手術室は、パンデミック後の手術待機リスト解消に取り組む病院にとって、引き続き予算上の優先事項となっています。設備投資は人口動態の変化にも追随しており、アジア太平洋地域の医療システムは新しい手術室に投資する一方、北米の医療機関は既存の設備をサイバーセキュリティ対応でアップグレード可能なプラットフォームに刷新しています。サプライヤー間の統合も競争環境を再構築しており、大手ベンダーはニッチなイノベーターを買収し、統合ポートフォリオを完成させ、複数年のサービス契約を確保しています。

主要な市場動向と洞察

主要な市場牽引要因:

1. 手術を必要とする慢性疾患の発生率の増加:

人口の高齢化とライフスタイルリスクの増加に伴い、心血管疾患、腫瘍疾患、筋骨格系疾患が手術件数を押し上げています。整形外科の関節鏡検査だけでも、高スループットの手術室プラットフォームに対する持続的な需要が予測されています。臨床医は、併存疾患を持つ患者や段階的な介入が必要な患者に対応するため、多目的手術台、多機能画像診断装置、高度な麻酔ワークステーションを必要としています。相互運用可能なシステムをバンドルし、安全性を維持しながら回転率を短縮できるベンダーが、最も恩恵を受けるでしょう。

2. 病院数の増加と政府資金の増加:

インド、インドネシア、中国本土における医療能力拡張プログラムは、天井ペンダント、電気外科用発生器、基本的な患者モニターなどの主要機器に対する継続的な入札につながっています。国内製造奨励策は輸入関税を引き下げ、価格帯を広げているため、グローバル企業は現地のサービス条件に最適化された中級ラインを投入しています。スウェーデンを拠点とするGetinge社は、新興市場の予算に合わせて調整されたモジュール式滅菌処理および手術台パッケージを提供することで、インドでのユニットシェア45%を目指しています。

3. 低侵襲手術および画像ガイド下手術の採用増加:

高精細光学系、赤外線蛍光、3D内視鏡ビューは、腹腔鏡手術、脊椎手術、耳鼻咽喉科手術で日常的に使用されています。研究によると、3D視覚化は作業時間を短縮し、技術的エラーを削減するため、統合されたカメラタワーと高ルーメン光源の需要が高まっています。画像診断、ナビゲーション、エネルギープラットフォームを単一のコンソールに統合するサプライヤーは、消耗品による収益を確保し、ワークフローのシンプルさで差別化を図っています。

4. 高度な術中画像診断を備えたハイブリッド手術室への急速な移行:

大規模な教育病院や心臓血管センターは、血管造影用Cアーム、天井レール、シールドされた制御室を収容するために、少なくとも70平方メートルの床面積を割り当てています。シーメンスヘルシニアーズのCiartic Moveシステムは、衝突回避を自動化し、位置決め時間を最大50%短縮することで、スタッフの安全性とスピードを重視していることを示しています。

5. 手術室の効率化のためのAI駆動型ワークフロー分析の導入:

AI駆動型ワークフロー分析の導入は、手術室の効率化に貢献し、市場成長を後押ししています。

6. パンデミック後の選択的手術の待機リスト解消による手術室のアップグレード:

パンデミックによって生じた選択的手術の待機リストを解消するため、手術室のアップグレードが世界的に進められています。

主要な市場抑制要因:

1. 手術室設備の高い初期費用と維持費用:

包括的なハイブリッド手術室の設置には、シールド、HVACのアップグレード、サービス契約を含め、300万米ドルを超える費用がかかります。そのため、価値志向の購入者は、資産寿命を延ばすモジュール式天井コラムや後付け可能な画像診断レールを好みます。リースやサービスとしての機器モデルは、設備投資を予測可能な運用費用に転換しますが、ソフトウェアライセンス、サイバーセキュリティパッチ、トレーニングを考慮すると、総所有コストは依然として上昇します。

2. 熟練した周術期医療従事者の不足:

手術室看護師や放射線技師の欠員は、スループットを制限します。シーメンスヘルシニアーズの自動Cアーム位置決めや音声制御の腹腔鏡タワーは手作業を減らしますが、事前のトレーニングプログラムが必要です。ガイド付き作業指示や遠隔サービス機能を提供するベンダーは、人員不足の施設での導入率を向上させます。

3. 統合された手術室プラットフォームにおけるサイバーセキュリティリスク:

統合された手術室プラットフォームにおけるサイバーセキュリティリスクは、特に高度に接続された地域で懸念されています。

4. AI対応外科用デバイスの規制承認の遅延:

AI対応外科用デバイスの規制承認の遅延は、管轄区域によって異なり、市場の成長を妨げる可能性があります。

セグメント分析

製品別:画像診断の勢いが既存の必需品を上回る

* 麻酔装置: 2024年には25.86%と最大の収益シェアを占めました。すべての処置に気道管理と生理学的モニタリングが必要なため、需要は非弾力的であり、症例数に応じて着実に成長すると予測されています。

* 外科用画像診断システム: リアルタイムガイダンスを必要とするハイブリッド血管および神経手術室に牽引され、2030年までに11.33%のCAGRで拡大すると予測されています。フラットパネル検出器、ナビゲーション、拡張現実オーバーレイをバンドルすることで、2030年までに数百億ドル規模に達すると見込まれています。

* 電気外科用発生器: 低侵襲技術の普及に伴い重要性を維持しており、組織インピーダンスに適応するインテリジェントなエネルギー変調に革新が集中しています。

* 天井設置型医療用ペンダント: 電源、ガス、データを供給するネットワークハブへと進化し、接続された手術室エコシステムに不可欠なものとなっています。

* 排煙装置: 米国複数の州で義務化されたことを受け、導入が加速しています(ミズーリ州は2026年1月から施行)。

* ディスプレイ: LGなどのディスプレイメーカーは、繊細な顕微手術の奥行き知覚と色忠実度を高める4KミニLEDモニターを導入しています。

モビリティ別:モジュール式後付け型が内蔵型との差を縮める

* 固定/内蔵型インフラストラクチャ: 2024年の収益の58.49%を占めました。大規模な統合病院は、堅牢性、高荷重容量、シームレスな画像アライメントを重視するため、天井吊り下げ式ブームや床置き型手術台が、高急性度処置をサポートする上で引き続き重要です。

* モジュール式カートおよび後付けキット: 管理者が構成の柔軟性を求めるため、7.72%のCAGRで成長しています。ポータブル麻酔器や超音波装置は、設備予算が少なく、部屋の回転率が速い外来および野外手術の現場で普及しています。

* ハイブリッド手術室: シーメンスヘルシニアーズのArtis PhenoロボットCアーム(固定型)が複雑な整形血管手術を可能にする一方、コンパクトなAI対応超音波コンソールはサテライトクリニックでの迅速な生検を可能にするなど、多様なニーズに対応しています。

* 後付けサプライヤー: 既存のペンダントアームに光ファイバーやビデオルーティングを統合し、大規模な建設なしでライフサイクルを延長しています。予測期間中、病院が将来性への対応と初期費用を比較検討するにつれて、モジュール式ソリューションが固定システムの優位性をほぼ同等にまで縮小すると予想されます。

エンドユーザー別:病院の優位性と外来のスピード

* 大規模三次病院: 2024年の収益の67.42%を占めました。多臓器、高急性度手術を実施し、画像診断、ロボット工学、統合データを含む完全な設備を必要とします。病院購入者向けの市場規模は着実に成長していますが、償還額が横ばいであるため、利益率の圧迫に直面しています。

* 外来手術センター(ASC): 整形外科、眼科、一般外科の症例量が増加しており、9.50%のCAGRで拡大しています。これらの施設は、部屋の利用率を最大化するために、コンパクトなタワー、ポータブル手術台、処置特化型キットを指定しています。メディケアのデータによると、6,100以上のASCが330万人の受益者を治療しており、その規模が確認されています。ダウンタイムがASCの収益性を直接損なうため、機敏なサービスプログラムとモバイルデバイスを提供するベンダーが優位に立ちます。

* 専門クリニック: 不妊治療、疼痛管理、消化器病学に特化したクリニックは、ニッチに最適化された内視鏡や画像診断に投資していますが、複雑な救急サービスは病院に依存しています。この共生関係により、ASCが加速しても病院の影響力は維持されます。

地域別分析

* 北米: AI対応ワークフローツールやサイバーセキュリティ対応ネットワークの早期導入に資金を提供する償還制度により、収益の37.84%を占めています。米国の病院は、選択的手術の待機リスト解消と既存設備の近代化のため、2026年までに設備投資を9%増加させる計画です。カナダの州保健当局は、患者の転送を減らすためにハイブリッド手術室に共同出資しており、メキシコの民間チェーンは医療ツーリストを誘致するためにハイエンドの施設を整備しています。手術室設備市場は、FDAのサイバーセキュリティ指令を遵守しながら、施設が複数のプラットフォームを組み合わせることができるベンダーニュートラルな統合レイヤーを重視し続けています。

* アジア太平洋: インドと中国が公共部門と民間部門の両方で外科インフラを強化しているため、最も速い6.63%のCAGRを記録しています。国際的なサプライヤーは、スタッフのスキルアップと投資収益率の証明のためにトレーニングアカデミーを開設しています(メドトロニックの東南アジアにおけるロボティクスエクスペリエンススタジオはその一例です)。日本と韓国は高齢化関連の専門分野に注力し、入院期間を短縮するロボット内視鏡やスマート麻酔システムに投資しています。インドネシア、ベトナム、フィリピンなどの価格に敏感なセグメントでは、包括的な手術室建設への足がかりとして、モジュール式ペンダントや耐久性のある診断用画像診断装置が好まれています。

* 欧州: ドイツ、フランス、英国が主導し、炭素削減改修やヘリウム効率の高いMRIスイートに共同出資することで、緩やかな拡大を維持しています。フィリップスと画像診断プロバイダーEvidiaの持続可能なスキャナー導入に向けた提携は、気候変動への対応が調達に影響を与えていることを示しています。

* 中東・アフリカ: 湾岸協力会議(GCC)諸国に成長が集中しており、主要な学術病院がインバウンド医療ツーリズムを獲得するために完全なハイブリッドパッケージを購入しています。

* 南米: ブラジルが牽引し、通貨変動の中で徐々に近代化を進めており、基本的な手術台や照明は地元の組立業者に依存し、プレミアムな血管画像診断装置は輸入しています。

競争環境

手術室設備市場は断片化されており、多くの主要企業で構成されています。メドラインによるEcolabの外科ソリューション資産の9億5000万米ドルでの買収は、同社の滅菌処理ポートフォリオを強化し、ストライカーによるInari Medicalの約50億米ドルでの買収計画は、同社の血管製品を拡大します。ベンダーはAIの組み込みを競っており、カールストルツはNVIDIAチップセットを活用して外科手術ビデオのタグ付けを自動化し、フィリップスは2024年に594件の特許出願で欧州特許庁の医療技術リストのトップに立っています。

サイバーセキュリティは主要な差別化要因となっています。シーメンスヘルシニアーズはArtis画像診断チェーン内にゼロトラストゲートウェイを販売し、GEヘルスケアはRevolution Vibe CTプラットフォームにリモートパッチ管理を組み込んでいます。一方、専門のディスラプターは、機器の摩耗を予測するクラウド分析を提供し、ダウンタイムを削減したい病院を誘致しています。新興市場のコスト重視の購入者は、中国やトルコなどのティア2企業が既存企業を価格で下回ることを奨励しており、これによりトップブランドはより広範なサービスバンドルを提供するよう促されています。

未開拓の機会としては、AIガイドによるスタッフスケジューリング、中規模病院向けの低コストモジュール式ペンダント、エッジデバイスのサイバーセキュリティシールドなどが挙げられます。適応型アルゴリズムを迅速に認証し、ライフサイクルソフトウェアサポートを提供できるサプライヤーは、管理者がベンダー数を減らし、稼働時間を保証することを求める中で、複数年契約を確保するでしょう。

主要企業

* Koninklijke Philips N.V.

* Karl Storz SE & Co. KG

* Stryker Corporation

* STERIS

* Siemens Healthineers AG

最近の業界動向

* 2025年5月: オリンパス株式会社は、Extended Depth of Field技術を搭載したEZ1500シリーズ内視鏡のFDA 510(k)承認を発表しました。これにより、より軽量で人間工学に基づいたデザインで、消化器内視鏡検査の画像鮮明度が向上します。

* 2025年4月: BDは、AI駆動型アルゴリズムと、重要な処置中の脳血流安定性を評価するための初の脳自動調節指数を特徴とするHemoSphere Alta血行動態モニタリングプラットフォームを発表しました。

* 2024年2月: CMR Surgicalは、外科医が血管と血流を視覚的に評価するのに役立つvLimeLite蛍光画像診断システムを導入し、外科処置を容易にしました。

* 2024年2月: PENTAX Medicalは、i20cビデオ内視鏡シリーズ(ビデオ結腸内視鏡EC34-i20c、ビデオ上部消化管内視鏡EG27-i20c、R/LノブアダプターOE-B17)のCEマークを取得しました。これは、医療従事者が検出、診断、治療を改善し、患者の転帰を向上させるのに役立ちます。

本レポートは、世界の外科手術室(OR)機器市場に関する詳細な分析を提供しています。手術室機器は、外科医および手術スタッフが、時間、忍耐、集中力、安全性を要する外科手術を遂行するために設計されたものです。市場は製品、モビリティ、エンドユーザー、地域別にセグメント化され、各セグメントの市場規模は米ドル価値で提供されています。

市場規模は、2025年には487.2億米ドルに達し、2030年までには621.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、手術を必要とする慢性疾患の発生率増加、病院数の増加と政府資金の投入、低侵襲手術および画像誘導手術の採用拡大が挙げられます。さらに、高度な術中画像診断を備えたハイブリッドORへの急速な移行、OR効率のためのAI駆動型ワークフロー分析の導入、パンデミック後の待機手術のバックログによるORアップグレードの促進も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、OR機器の高額な初期費用と維持費用、熟練した周術期医療従事者の不足、統合ORプラットフォームにおけるサイバーセキュリティリスク、AI対応外科デバイスに対する規制の遅延が挙げられます。

製品別では、手術用画像診断システムが最も急速に成長しているセグメントであり、2030年までに年平均成長率(CAGR)11.33%を記録すると予測されています。これは、ハイブリッド手術室におけるリアルタイムガイダンスの需要に牽引されています。その他、麻酔装置、電気外科装置、手術台、手術・診察用照明、患者モニター、医療用ペンダント・ブーム、排煙システムなどが主要な製品カテゴリに含まれます。モビリティ別では、固定式/内蔵型、モジュール式/後付け型、移動式/携帯型に分類されます。

エンドユーザー別では、外来手術センター(ASC)が年平均成長率9.50%で大きく成長しています。これは、手術費用の低減と迅速な予約提供が可能であるため、携帯型で特定の手術に特化した機器の購入を促しているためです。病院や外来施設/専門クリニックも重要なエンドユーザーです。

地域別では、アジア太平洋地域が最も高い成長率(CAGR 6.63%)を示しており、インド、中国、東南アジア諸国における外科手術能力の拡大がその背景にあります。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域です。

技術的側面では、AIが機器選定に大きな影響を与えています。病院は、手術時間の予測、画像誘導、血行動態モニタリングなど、AIを組み込んだデバイスを好んでおり、これによりFDAの新しいガイダンスの下でスループットと患者の安全性が向上しています。

競争環境については、市場集中度、市場シェア分析、およびKoninklijke Philips NV、STERIS、Stryker Corporation、Karl Storz SE & Co. KG、Siemens Healthineers AG、Baxter International、Getinge AB、Medtronic plc、GE HealthCare、Mizuho OSI、Drägerwerk AG & Co. KGaA、Olympus Corporationなど多数の主要企業の企業プロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しています。高額な設備投資、サイバーセキュリティリスク、熟練した周術期スタッフの不足といった課題に対し、モジュール式、自動化された、安全なソリューションへの関心が高まっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 手術を必要とする慢性疾患の発生率の増加

- 4.2.2 病院数の増加と政府資金の投入

- 4.2.3 低侵襲手術および画像誘導手術の採用の増加

- 4.2.4 高度な術中画像診断を備えたハイブリッド手術室への急速な移行

- 4.2.5 手術室の効率化のためのAI駆動型ワークフロー分析の導入

- 4.2.6 パンデミック後の待機手術の滞留による手術室のアップグレード

-

4.3 市場の阻害要因

- 4.3.1 手術室機器の高額な初期費用と維持費用

- 4.3.2 熟練した周術期医療従事者の不足

- 4.3.3 統合手術室プラットフォームにおけるサイバーセキュリティリスク

- 4.3.4 AI対応手術機器の規制遅延

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 麻酔装置

- 5.1.2 外科用画像診断システム

- 5.1.3 電気メス装置

- 5.1.4 手術台

- 5.1.5 手術用・診察用照明

- 5.1.6 患者モニター

- 5.1.7 医療用ペンダントおよびブーム

- 5.1.8 煙排出システム

- 5.1.9 その他の手術室設備

-

5.2 可動性別

- 5.2.1 固定式 / 内蔵型

- 5.2.2 モジュール式 / 後付け型

- 5.2.3 移動式 / ポータブル

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 外来施設 / 専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips NV

- 6.3.2 STERIS

- 6.3.3 Stryker Corporation

- 6.3.4 Karl Storz SE & Co. KG

- 6.3.5 Siemens Healthineers AG

- 6.3.6 Baxter International

- 6.3.7 Getinge AB

- 6.3.8 Medtronic plc

- 6.3.9 GE HealthCare

- 6.3.10 Mizuho OSI

- 6.3.11 Drägerwerk AG & Co. KGaA

- 6.3.12 Olympus Corporation

- 6.3.13 Hill-Rom Holdings Inc.

- 6.3.14 Skytron LLC

- 6.3.15 Conmed Corporation

- 6.3.16 Zimmer Biomet Holdings Inc.

- 6.3.17 Leica Microsystems GmbH

- 6.3.18 Sony Medical Systems

- 6.3.19 EIZO Corp.

- 6.3.20 Trumpf Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

手術室機器とは、手術室において患者様の診断、治療、監視、および手術の安全性と効率性を確保するために使用される医療機器の総称でございます。これには、手術そのものを直接支援する機器だけでなく、患者様の生命維持、術野の確保、感染管理、術後回復をサポートする多岐にわたる装置が含まれております。現代医療において、手術室機器は高度化・多様化が進み、外科手術の成功率向上、患者様の負担軽減、医療従事者の作業効率改善に不可欠な存在となっております。

手術室機器は、その機能と用途に応じて様々な種類に分類されます。まず、手術の実施に直接関わる「手術用機器」としては、電気メス、超音波メス、レーザーメスといった切開・凝固装置、内視鏡システム(腹腔鏡、胸腔鏡など)、そして近年急速に普及しているロボット支援手術システム(例:ダヴィンチサージカルシステム)が挙げられます。これらは、より精密で低侵襲な手術を可能にし、患者様の回復期間短縮に貢献しております。次に、患者様の生命維持と安全管理を担う「麻酔・生命維持機器」には、麻酔器、人工呼吸器、生体情報モニター(心電図、血圧、SpO2、体温などをリアルタイムで表示)、輸液ポンプ、シリンジポンプなどがございます。これらの機器は、手術中の患者様の状態を常に監視し、異常があれば速やかに対応するための重要な情報を提供いたします。

さらに、手術の精度を高めるための「画像診断・ナビゲーション機器」も不可欠です。術中透視装置(Cアーム)、術中MRI/CT、超音波診断装置、そして手術ナビゲーションシステムなどがこれに該当し、術中に病変の位置や手術器具の動きをリアルタイムで確認することで、より安全で正確な手術を支援いたします。また、術野を明るく照らし、視認性を確保する「照明・視覚化機器」として、無影灯や手術用顕微鏡、高精細モニターなどがございます。これらは、外科医が細かな組織や血管を正確に識別し、精密な操作を行う上で極めて重要です。その他にも、手術台、滅菌装置、吸引器、除細動器、温熱療法機器など、手術室の環境整備や緊急時の対応、術後ケアに貢献する多種多様な機器が存在し、それぞれが手術の円滑な進行と患者様の安全に寄与しております。

これらの手術室機器は、診断から治療、術後管理に至るまで、手術プロセス全体で多岐にわたる用途で活用されます。例えば、術前には画像診断機器を用いて病変の正確な位置や範囲を特定し、手術計画を立案します。手術中は、内視鏡やロボット支援システムを用いて低侵襲な手術を実施し、生体情報モニターで患者様の全身状態を厳重に監視します。無影灯や顕微鏡は術野の視認性を高め、外科医の精密な手技をサポートします。また、滅菌装置は手術器具の清潔を保ち、感染リスクを最小限に抑える役割を担います。このように、手術室機器は単体で機能するだけでなく、互いに連携し、手術の安全性、正確性、効率性を総合的に向上させるために用いられております。

手術室機器の進化は、関連する様々な先端技術によって支えられております。近年特に注目されているのは、AI(人工知能)と機械学習の活用です。これらは、画像診断支援、手術計画の最適化、ロボット手術における自律性の向上などに貢献し、手術の精度と安全性を一層高める可能性を秘めております。また、IoT(モノのインターネット)技術により、手術室内の機器が相互に連携し、リアルタイムでデータを収集・分析することで、手術環境の最適化や予防保全が可能となっております。高精細画像技術の進歩も目覚ましく、4K/8K内視鏡や3D画像、さらにはAR(拡張現実)/VR(仮想現実)技術を用いた術野の拡張や手術シミュレーションが実用化されつつあります。ロボティクス技術は、ロボット支援手術のさらなる進化を促し、より複雑で精密な手技を可能にしております。5Gなどの高速・大容量通信技術は、遠隔手術やリアルタイムでの専門医による支援を現実のものとし、医療アクセスの向上に貢献すると期待されております。

手術室機器の市場背景は、世界的な高齢化社会の進展と技術革新によって大きく変化しております。高齢化に伴い、手術件数が増加する一方で、患者様の身体的負担を軽減する低侵襲手術への需要が高まっております。これにより、内視鏡システムやロボット支援手術システムといった先端機器の市場が拡大しております。また、AI、IoT、ロボティクスといった新技術の導入は、手術室機器の機能向上と新たな価値創造を促し、市場全体の成長を牽引しております。一方で、医療費抑制の圧力は、より効率的でコストパフォーマンスの高い機器への需要を生み出しております。グローバル市場においては、欧米の大手医療機器メーカーに加え、アジア地域の企業も技術力を高め、競争が激化しております。さらに、COVID-19パンデミックのような感染症の流行は、感染管理機器や遠隔医療関連機器の需要を増加させ、医療現場のデジタル化を加速させる要因となりました。医療機器の安全性と有効性に関する規制も世界的に厳格化されており、メーカーはより高い品質基準と透明性が求められております。

今後の手術室機器の未来は、さらなる低侵襲化、スマート化、個別化、そして遠隔化がキーワードとなるでしょう。低侵襲手術は、より小さな切開で手術を行うことで、患者様の身体的負担を軽減し、回復を早める方向へと進化を続けます。AIとIoTを統合した「スマート手術室」の実現により、手術室内の機器が自律的に連携し、手術プロセス全体が最適化されることが期待されます。これにより、医療従事者の負担軽減と手術の安全性・効率性の向上が図られます。また、患者様個々の状態や病変の特性に合わせた「個別化医療」が推進され、手術計画や使用する機器がよりパーソナライズされるようになるでしょう。5Gなどの通信技術の発展は、「遠隔医療」や「遠隔手術」をさらに普及させ、地理的な制約を超えて専門的な医療サービスを提供することを可能にします。AR/VR技術は、手術シミュレーションや術野の拡張、医療従事者の教育訓練において、より没入感のある体験を提供し、手術の質向上に貢献するでしょう。将来的には、再生医療技術との融合や、手術データの収集・分析によるデータ駆動型医療の実現を通じて、医療の質の継続的な向上と、患者様一人ひとりに最適な治療が提供される社会が到来すると考えられます。