手術室統合市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

手術室統合市場レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、用途(一般外科、整形外科、心臓血管外科、脳神経外科、泌尿器科・婦人科)、エンドユーザー(大規模病院、中小規模病院、ASC)、またはタイプ(ハイブリッドOR、統合デジタルOR)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術室統合市場の概要と予測(2025年~2030年)

# 市場概要

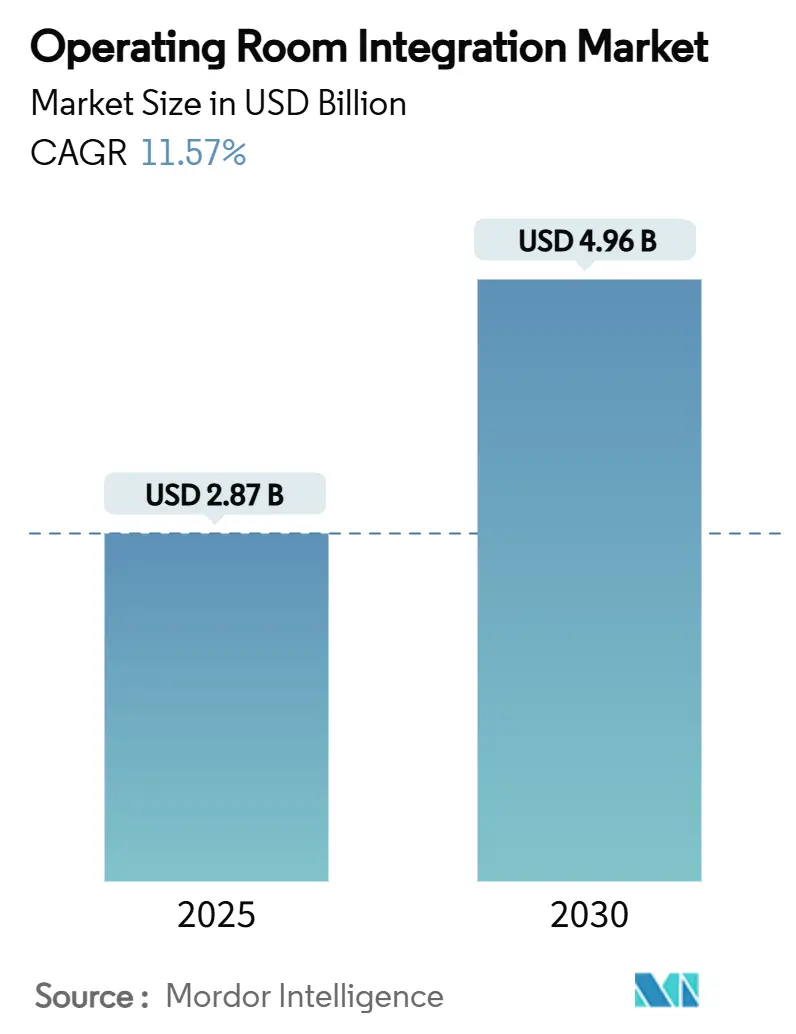

手術室統合市場は、2025年には28.7億米ドルに達し、2030年には49.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.57%と見込まれています。この成長は、病院が個別のデバイス購入から、画像、ビデオ、ロボット工学、データ分析をリアルタイムで統合する完全に接続された手術室へと移行していることを反映しています。

選択的手術の迅速な回復計画、低侵襲手術の採用増加、術前・術中・術後の経路における回避可能な遅延を排除しようとする動きが、市場拡大の背景にあります。現在、ソフトウェアプラットフォームはハードウェアを上回る価値の推進力となっており、ハイブリッド手術室は単一の環境で複雑な治療に対応できるため、その人気が高まっています。同時に、アジア太平洋地域の近代化プログラムにより、同地域は最も急速に成長する市場として位置づけられていますが、北米は最大の導入基盤を維持しています。このようなダイナミクスの中で、ベンダーは単体機器の販売から、ソフトウェア、サービス、AIを組み合わせた成果志向のデジタルパートナーシップへと戦略を転換しています。

主要な市場データ(2025年~2030年):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 28.7億米ドル

* 市場規模(2030年): 49.6億米ドル

* 成長率(2025年~2030年): 11.57% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* コンポーネント別: ソフトウェアソリューションが2024年に44.67%の収益シェアを占め、サービスは2030年までに15.34%の最も高いCAGRを記録すると予測されています。

* アプリケーション別: 一般外科が2024年に手術室統合市場シェアの36.86%を占めましたが、脳神経外科は2030年までに13.63%のCAGRで最も速く成長すると見込まれています。

* エンドユーザー別: 大規模病院が2024年に手術室統合市場規模の58.64%を占めましたが、外来手術センター(ASCs)は14.56%の最も速いCAGRで拡大すると予測されています。

* ORタイプ別: ハイブリッド手術室が2024年の収益の51.45%を占め、15.79%のCAGRで最も高い成長を遂げると見込まれています。

* 地域別: 北米が2024年に39.58%の市場シェアを維持しましたが、アジア太平洋地域は2030年までに14.57%のCAGRを記録すると予測されています。

# グローバル手術室統合市場のトレンドと洞察

促進要因

1. 外科手術件数の増加:

世界的に高齢化が進み、慢性疾患が増加するにつれて、手術の需要が高まり、病院はより多くの手術を予定しています。統合されたワークフローソフトウェアは、手術室の回転率を向上させ、機器を効率的に割り当て、麻酔時間を短縮するのに役立ちます。特にロボット支援手術では、da Vinci Xiのようなプラットフォームが90%以上の精度を達成し、高額な再手術を大幅に削減し、追加の患者に対応する能力を解放しています。これらのスループットの向上は、特に人員不足や償還圧力に直面しているシステムにとって、手術室統合の導入を経済的に魅力的なものにしています。

2. 低侵襲手術および画像誘導手術の急速な普及:

腹腔鏡手術や血管内手術では、高解像度ビデオ、透視、ナビゲーションデータを同時に視覚化する必要があります。拡張現実(AR)オーバーレイは、微細手術分野や脳神経外科における精度を向上させ、複雑な機器操作を効率化しています。このため、病院は相互運用可能なビデオルーティング、低遅延画像処理、滅菌タッチインターフェースを優先しており、これらが手術室統合市場を推進しています。

3. 病院によるデジタル/IoT対応ORプラットフォームへの投資:

経営幹部の4分の3がORのデジタル化を「重要」と認識しているにもかかわらず、多くの病院では資金が不足しています。現在、システムはデバイスの使用状況や環境変数を監視し、アイドル状態の資産や異常なワークフローのボトルネックを特定する分析データを生成しています。ランサムウェア攻撃が接続された手術室へのリスクを浮き彫りにしたため、サイバーセキュリティへの支出はIT予算の最大10%にまで増加しています。データを保護しつつ予測的洞察を引き出すという動きが、統合された標準ベースのアーキテクチャへの需要を強化しています。

4. パンデミック後の手術 backlog 削減プログラム:

北米および欧州の医療ネットワークは、OR時間を延長し、高強度手術リストを作成し、低リスクの症例を外来手術センター(ASCs)に振り向けました。強化学習スケジューリングエンジンは、手動のブロック割り当て方法よりも効率的にバックログを解消しました。これらの経験は、集中型スケジューリングダッシュボードとデジタルケースカートの役割を確固たるものにし、手術室統合市場をさらに押し上げています。

5. IPベースの4K/8Kビデオルーティングによるコラボレーション:

高解像度ビデオ技術の進化は、手術室間のリアルタイムコラボレーションを可能にし、遠隔地の専門家が手術を指導したり、教育目的で利用したりする機会を増やしています。

6. ESG(環境・社会・ガバナンス)主導のエネルギー効率の高いORへの需要:

持続可能性への意識の高まりから、エネルギー効率の高い手術室への需要が増加しており、LED照明システムやスマートなエネルギー管理ソリューションの導入が促進されています。

抑制要因

1. OR統合の高額な初期費用とライフサイクルメンテナンスコスト:

初期のハードウェア費用に加え、病院はソフトウェアライセンス、パッチ管理、スタッフの再教育に資金を投入する必要があり、これらは10年間にわたって初期費用を上回ることがよくあります。手術件数が限られている小規模な病院は、投資収益率(ROI)の閾値をクリアするのに苦労し、地域社会での普及を遅らせています。

2. 公共病院における長期にわたる調達サイクルと予算凍結:

複数年にわたる設備投資計画や競争入札法の遵守は、導入を当初の計画から18~24ヶ月遅らせる可能性があります。欧州の施設では、相互運用性と持続可能性に関する追加の審査があり、入札評価期間が長引く傾向にあります。

3. バイオメディカルIT人材の不足:

手術室統合システムの導入と維持には専門的なITスキルが必要ですが、特に地方ではバイオメディカルIT人材が不足しており、これが市場の成長を妨げる要因となっています。

4. サイバーセキュリティとデータプライバシーのリスク:

接続された手術室はサイバー攻撃の標的となる可能性があり、ランサムウェア攻撃やデータ漏洩のリスクが高まっています。患者データの保護とシステムのセキュリティ確保は、統合システムの導入における重要な課題となっています。

# セグメント分析

1. コンポーネント別: ソフトウェアが分析革命をリード

ソフトウェアは2024年の収益の44.67%を占め、ケーブルやルーターからデータオーケストレーション、ワークフローガイダンス、AIベースの予測アラートへの移行を強調しています。サービス契約は、顧客がアップグレードごとに変更管理やサイバーセキュリティのタスクが発生し、専門家による対応が最適であることを認識しているため、2030年までに15.34%のCAGRで増加すると予測されています。対照的に、シーリングブームやモニターアームなどのコモディティ化されたハードウェアは、堅実ながらも緩やかな成長を示しています。サービスの市場規模は2025年の12.8億米ドルから2030年には26.2億米ドルに拡大すると予測されており、業界が経常収益へと転換していることを反映しています。KARL STORZのArtisightとのコラボレーションを含むAI対応プラットフォームは、リアルタイム分析がいかに手術室の回転時間を短縮し、スタッフの満足度を高めるかを示しています。

専用のミドルウェアは、複数のベンダーの画像、麻酔記録、病理レポートを統合し、外科医が術中に照会できる統一されたタイムラインを提供します。病院は、自動化されたプリファレンスカード管理と予測的なデバイスサービスを、ソフトウェアの最大の利点として挙げています。これらの機能は、手術室統合市場が、孤立したディスプレイルーターではなく、オープンAPI、きめ細かなサイバーセキュリティ制御、直感的なダッシュボードを提供するベンダーに報いるという見方を裏付けています。

2. アプリケーション別: 脳神経外科の複雑性が需要を牽引

一般外科は、症例数の多さから2024年に36.86%の収益シェアを占めましたが、フレームレスナビゲーション、ロボットスキャフォールド、術中CT画像が日常的になるにつれて、脳神経外科は13.63%のCAGRで最も速く成長するでしょう。脳神経外科に関連する手術室統合市場規模は、2030年までにほぼ倍増すると予測されています。統合されたガイダンスシステムは、ハイブリッド手術室での椎弓根スクリュー配置精度を99%にまで高め、再手術や放射線被曝を大幅に削減しています。

心臓血管外科、整形外科、泌尿器科は健全なシェアを維持していますが、その成長は外来およびカテーテルベースの検査室への手術移行にかかっています。脳神経外科がゼロ遅延画像、冗長電源、振動制御を強く要求することは、次世代手術室仕様の指標となります。この軌道に早期に合わせる病院は、投資を将来にわたって保証し、紹介パイプラインを強化することで、手術室統合市場全体の成長を支えます。

3. エンドユーザー別: ASCsが外来統合を加速

大規模な三次病院は2024年に収益の58.64%を占めましたが、政策立案者が関節形成術やその他の高価値手術に対する入院のみの制限を解除するにつれて、ASCsは14.56%の最も速いCAGRを示しています。ASCsの手術室統合市場シェアは、外来手術件数が2034年までに4,400万件に近づくにつれて着実に上昇すると予測されています。

ASCsは、床面積を最小限に抑え、感染制御を簡素化するコンパクトなクラウド管理コンソールを求めています。ビデオルーティング、麻酔記録、遠隔指導をサブスクリプションバンドルとして提供するベンダーは、初期費用を削減することで牽引力を得ています。小規模病院にとって、ITメンテナンスを外部委託するマネージドサービス契約は、高度な統合への入り口となり、手術室統合市場のフットプリントを広げています。

4. ORタイプ別: ハイブリッド手術室がイノベーションをリード

ハイブリッド手術室は、インターベンショナルラジオロジー、CT、または血管造影と開腹手術ツールを組み合わせ、2024年に51.45%の収益を占め、15.79%の最も強いCAGRを記録しました。ハイブリッド手術室の手術室統合市場規模は、脳卒中血栓除去術、血管内大動脈修復術、複雑な脊椎固定術を単一のセッションでサポートできる能力から恩恵を受けています。チベットのような困難な地理的条件の地域では、ロボット支援ポジショニングとリアルタイム透視を備えたハイブリッド手術室を導入した後、合併症率が大幅に減少したと報告されています。

従来の統合デジタル手術室は大量の一般外科手術には十分ですが、先進的な病院はハイブリッド構成を症例構成の変化に対する不可欠なヘッジと見なしています。高額な単価も、ソフトウェア、画像診断、ロボット工学をバンドルしたいベンダーを引きつけ、手術室統合市場の機会をさらに集中させています。

# 地域分析

1. 北米:

北米は、確立された病院ネットワーク、償還の明確さ、デジタルヘルス義務の早期採用を背景に、2024年の収益の39.58%を維持しました。システムは、パンデミック中に減少した選択的手術量を回復するために、予測スケジューリングツールを活用しています。米国単独での手術室統合市場規模は、2025年には11億米ドルを超えました。カナダの公的資金によるモデルは、統合手術室向けの設備投資を割り当てる国家的なバックログ削減基金を通じて勢いを増しています。

2. 欧州:

欧州は成熟しながらも革新的な地域であり続けています。持続可能性指令は、従来のハロゲン照明をLEDアレイに置き換えることを促し、すべての大規模な設備投資プロジェクトに対してライフサイクルアセスメントを要求しています。ドイツの病院未来法のような注目度の高いプログラムは、相互運用性アップグレードのための助成金を支給し、着実な導入を維持しています。一方で、厳格な調達法は意思決定サイクルを長期化させ、北米と比較して手術室統合市場の成長率を抑制しています。

3. アジア太平洋:

アジア太平洋地域は、予測される14.57%のCAGRで最も成長が著しい地域です。中国の公立病院は、AI対応のスマート病棟を拡大し、増加する血管疾患や腫瘍の症例に対応するためにハイブリッド手術室を採用しています。日本は、札幌柏葉会病院のようなショーケースプロジェクトを進めており、シーメンスヘルスケアが完全にデジタル化された患者中心の「Smart-OR」を設計し、緊急搬送時間を短縮しています。インドと東南アジアは、予算が限られているものの手術件数の成長が高い地域に適した、モジュール式でコスト最適化された手術室を重視しており、手術室統合市場を広げています。

4. ラテンアメリカ、中東・アフリカ:

ラテンアメリカと中東・アフリカは、通貨の変動とインフラのギャップによって妨げられ、緩やかな導入にとどまっています。しかし、一部の民間グループは、医療観光を誘致し、優秀な外科医を確保するために戦略的に投資しており、将来の拡大の基礎を築いています。

# 競合状況

手術室統合業界は中程度に断片化されています。Stryker、KARL STORZ、STERISなどの従来のデバイスメーカーは、ソフトウェアオーケストレーション、マネージドサービス、サイバーセキュリティを組み合わせたプラットフォーム中心のポートフォリオへと転換しています。Strykerは、iSuite製品に音声起動制御、AI強化外科ビデオ分析、ロボット工学をバンドルし、顧客の定着を強化しています。KARL STORZのNVIDIAおよびArtisightとの提携は、独自のハードウェアからクラウドネイティブAIエコシステムへの移行を象徴しています。

新興のソフトウェア専門企業は、ベンダーに依存しない接続性を重視し、ASCsや中規模病院に魅力的な軽量のサブスクリプションモデルを提供しています。OlympusはProximieと提携し、安全なリアルタイムビデオコラボレーションを提供することで、内視鏡を超えて仮想メンタリングやデジタル資産管理へとプレゼンスを拡大しています。BrainlabのフランクフルトIPO計画は、整形外科および心臓血管アプリケーションにおけるデジタル手術プラットフォームの拡大に資金を供給することを目的としており、サービス重視の収益源に対する投資家の信頼を示しています。

単一のベンダーが画像診断、ナビゲーション、ロボット工学、サイバーセキュリティ、分析を大規模に提供することはできないという認識から、パートナーシップが主流となっています。結果として生じるエコシステムアプローチは、クロスライセンスやホワイトラベル契約を育成し、相互運用性基準を漸進的に強化し、手術室統合市場内での統合を加速させています。

# 主要プレイヤー

* Stryker Corporation

* Olympus Corporation

* KARL STORZ SE & Co. KG

* STERIS plc

* Getinge AB

# 最近の業界動向

* 2025年7月: Brainlab AGは、統合ORソリューションのグローバル展開のために2億ユーロを調達する目的で、フランクフルト証券取引所へのIPOを申請しました。

* 2025年5月: Altera Digital Healthは、Latrobe Regional Healthで統合手術室を稼働させ、Microsoft Azureを活用して全社的なEHR(電子健康記録)相互運用性を実現しました。

* 2024年4月: LEM Surgicalは、そのDynamis Robotic Surgical Systemに対してFDA 510(k)承認を取得し、硬組織手術におけるロボットオプションを拡大しました。

* 2025年3月: Artisight、NVIDIA、KARL STORZは、AI対応の「Smart ORs」を提供するためのコラボレーションを発表し、自動化と分析を統合しました。

本レポートは、世界の統合手術室市場に関する包括的な分析を提供しています。統合手術室は、病院、プライベートクリニック、医療機関における複雑な環境を簡素化するために設計されており、その市場動向、成長要因、課題、将来展望を詳細に評価しています。

市場は、コンポーネント(ソフトウェア、サービス、ハードウェア)、アプリケーション(一般外科、整形外科、心臓血管外科、脳神経外科、泌尿器科・婦人科など)、エンドユーザー(大規模病院、中小規模病院、外来手術センター)、ORタイプ(ハイブリッド手術室、統合デジタル手術室)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、分析されています。特に、主要地域における17カ国の市場規模とトレンドが網羅されています。

手術室統合市場は、2025年に28.7億米ドルの規模に達し、2030年までに49.6億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は11.57%と見込まれております。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 外科手術件数の増加。

2. 低侵襲手術および画像誘導手術の急速な普及。

3. 病院によるデジタル/IoT対応手術室プラットフォームへの投資拡大。

4. パンデミック後の手術 backlog 削減プログラム(北米およびEU)。

5. IPベースの4K/8Kビデオルーティングによる遠隔コラボレーションの実現。

6. ESG(環境・社会・ガバナンス)を重視した、エネルギー効率の高いモジュール型手術室インフラへの需要。

一方で、市場の成長を阻害する要因も存在します。

1. 手術室統合における高い初期投資とライフサイクルメンテナンスコスト。

2. 公立病院における長期にわたる調達サイクルと予算凍結。

3. 複雑な手術室ネットワークに対応できる生体医工学IT人材の不足。

4. コネクテッド手術室におけるサイバーセキュリティおよびデータプライバシーのリスク。

主要な市場トレンドとして、コンポーネント別では、統合スイートの継続的な最適化とサポートが求められるため、サービス部門が15.34%のCAGRで最も急速に拡大すると予測されています。ORタイプ別では、ハイブリッド手術室が外科的処置とインターベンション処置の両方に対応できる汎用性から、2024年には収益の51.45%を占め、15.79%のCAGRで最も速い成長を遂げています。地域別では、政府の医療近代化への投資と手術件数の増加により、アジア太平洋地域が14.57%のCAGRで最も高い成長潜在力を示しています。

本レポートでは、市場集中度、市場シェア分析、およびStryker Corporation、KARL STORZ SE & Co. KG、STERIS plc、Olympus Corporation、Getinge ABなど、主要企業の詳細な企業プロファイルも提供されています。

市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外科手術件数の増加

- 4.2.2 低侵襲手術および画像誘導手術の急速な普及

- 4.2.3 デジタル/IoT対応手術室プラットフォームへの病院投資

- 4.2.4 パンデミック後の未処理案件削減プログラム(北米およびEU)

- 4.2.5 リモートコラボレーションを可能にするIPベースの4K/8Kビデオルーティング

- 4.2.6 ESG主導によるエネルギー効率の高いモジュール型手術室インフラへの需要

-

4.3 市場の阻害要因

- 4.3.1 手術室統合の高額な初期費用とライフサイクルメンテナンス費用

- 4.3.2 公立病院における長期にわたる調達サイクルと予算凍結

- 4.3.3 複雑な手術室ネットワークのための生体医用IT人材の不足

- 4.3.4 接続された手術室におけるサイバーセキュリティとデータプライバシーのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.3 ハードウェア(AV管理、手術用ディスプレイ、手術室ブーム、照明)

-

5.2 用途別

- 5.2.1 一般外科

- 5.2.2 整形外科

- 5.2.3 心臓血管外科

- 5.2.4 脳神経外科

- 5.2.5 泌尿器科&婦人科

-

5.3 エンドユーザー別

- 5.3.1 大規模病院(500床以上)

- 5.3.2 中小規模病院(<500床)

- 5.3.3 外来手術センター(ASC)

-

5.4 手術室タイプ別

- 5.4.1 ハイブリッド手術室

- 5.4.2 統合型デジタル手術室(非ハイブリッド)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ストライカー社

- 6.3.2 カールストルツSE & Co. KG

- 6.3.3 ステリスplc

- 6.3.4 オリンパス株式会社

- 6.3.5 ゲティンゲAB

- 6.3.6 ブレインラボAG

- 6.3.7 キヤノンメディカルシステムズ株式会社

- 6.3.8 メリバーラ社

- 6.3.9 スカイトロンLLC

- 6.3.10 ドリコンメディカルシステムズ

- 6.3.11 バルコNV

- 6.3.12 ソニーメディカルソリューションズ

- 6.3.13 EIZO株式会社

- 6.3.14 バクスター

- 6.3.15 リチャード・ウルフGmbH

- 6.3.16 フィリップス・ヘルスケア

- 6.3.17 シーメンス・ヘルシニアーズ

- 6.3.18 コンメッド社

- 6.3.19 B. ブラウン・メルズンゲンAG

- 6.3.20 ジンマー・バイオメット・ホールディングス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

手術室統合とは、手術室内に存在する多種多様な医療機器、情報システム、映像・音声システムなどを相互に連携させ、一元的に管理・操作できる環境を構築することを指します。この取り組みの主な目的は、手術の安全性、効率性、快適性を飛躍的に向上させることにあります。具体的には、内視鏡映像、患者のバイタルデータ、医用画像(PACS)、手術室の照明、空調、手術台といった様々な要素を、一つのコントロールパネルや統合システムを通じて直感的に操作できるようにすることで、術者や医療スタッフが手術に集中できる最適な環境を提供します。

手術室統合にはいくつかの種類やアプローチが存在します。一つは「ハードウェア統合」であり、これは物理的な機器の接続を最適化し、煩雑なケーブル類を削減し、共通のインターフェースを採用することで、機器間の連携をスムーズにするものです。次に「ソフトウェア統合」があり、これは各医療機器を制御するソフトウェアや、電子カルテシステム(EHR)、医用画像管理システム(PACS)、手術室情報システム(ORIS)といった情報システムを連携させることで、データの共有と管理を効率化します。また、「映像・音声統合」は、高精細な手術映像のルーティング、録画、配信、そして手術室内の円滑なコミュニケーションを可能にする音声システムの統合を指します。さらに、「情報統合」は、患者の術前情報、術中データ、術後記録といった一連の医療情報を一元的に管理し、必要な時に迅速にアクセスできる環境を構築することです。これらの統合は、部分的な導入から始まり、最終的には手術室全体、さらには病院全体へと段階的に拡大していくケースが多く見られます。

手術室統合の用途と利点は多岐にわたります。まず、安全性の大幅な向上が挙げられます。ケーブルの削減は、手術室内のつまずきリスクを軽減し、情報の一元化はヒューマンエラーの発生を防ぎます。また、緊急時においても、統合システムを通じて迅速な情報共有と対応が可能となります。次に、効率性の向上です。術前準備時間の短縮、術中操作の簡素化、情報共有の円滑化は、手術室の稼働率を高め、より多くの患者に質の高い医療を提供することに繋がります。さらに、術者や医療スタッフの快適性も向上します。エルゴノミクスに基づいた操作環境は、ストレスを軽減し、集中力を維持するのに役立ちます。教育・研修の面では、術中映像の録画・配信機能により、若手医師の教育効果を高めたり、遠隔地からの手術見学を可能にしたりします。長期的には、機器管理の効率化や消耗品の最適化、手術時間の短縮を通じて、医療コストの削減にも貢献します。そして、術中データの収集と分析は、医療の質のさらなる向上や、新たな研究への貢献を可能にします。

手術室統合を支える関連技術は日々進化しています。高精細映像技術は、4Kや8Kといった超高解像度カメラやモニター、そしてIPベースの映像伝送システムによって、手術野の微細な情報を鮮明に映し出します。医療情報システムとしては、電子カルテ(EHR)、医用画像管理システム(PACS)、手術室情報システム(ORIS)が不可欠であり、これらが連携することでシームレスな情報共有を実現します。高速・大容量のIPネットワークや光ファイバーは、膨大なデータを遅延なく伝送するための基盤となります。また、IoT(Internet of Things)やIoMT(Internet of Medical Things)の概念が医療機器にも適用され、機器間の相互接続とデータ収集を可能にしています。近年では、AI(人工知能)や機械学習が術中データの分析、手術支援、さらには術後の予測に活用され始めています。ダヴィンチなどのロボット支援手術システムも統合システムと連携し、より精密な手術を可能にしています。クラウドコンピューティングは、データの安全な保存、共有、遠隔アクセスを支え、ユーザーインターフェース技術としては、タッチパネル、音声認識、ジェスチャーコントロールなどが、直感的でストレスのない操作環境を提供しています。

市場背景としては、いくつかの要因が手術室統合の推進を後押ししています。まず、高齢化社会の進展に伴う医療需要の増加と手術件数の増加は、より効率的で安全な手術環境の必要性を高めています。同時に、医療費抑制の圧力も強く、手術室の稼働率向上や業務効率化によるコスト削減が求められています。映像技術、情報技術、AIといった技術革新の加速は、統合システムの実現可能性と性能を向上させています。医療安全への意識の高まりも重要な要素であり、ヒューマンエラーの防止や感染症対策の強化が求められています。また、医師の働き方改革の推進も、医療スタッフの負担軽減と効率的な業務遂行を可能にする統合システムの導入を促しています。グローバルな競争も激しく、各国の医療機器メーカーが革新的な統合ソリューションを提供し、市場を牽引しています。一方で、異なるメーカー間の機器接続やデータ互換性の確保といった標準化の課題や、医療機器のネットワーク化に伴うサイバーセキュリティリスクの増大といった課題も存在します。

将来展望として、手術室統合はさらなる進化を遂げると予測されます。AIの活用は、術中ナビゲーションの精度向上、異常の早期検知、手術計画の最適化といった形で、より高度な手術支援を実現するでしょう。VR(仮想現実)やAR(拡張現実)技術の導入により、術前シミュレーションのリアリティが増し、術中には患者情報や画像が術者の視野に直接表示されることで、より直感的な手術が可能になります。特定のプロセスにおけるロボットによる完全自動化や半自動化も進展し、手術の精度と再現性が向上する可能性があります。手術室統合は、単一の手術室に留まらず、病院全体の情報システムと連携し、さらには地域医療連携ネットワークの一部として機能するようになるでしょう。これにより、患者個々のデータに基づいたパーソナライズド医療の推進が加速します。5Gなどの高速通信技術の普及は、遠隔医療や遠隔手術支援の進化を促し、地理的な制約を超えた医療提供を可能にします。統合システムから得られる膨大なデータは、データ駆動型医療の実現に不可欠であり、医療の質の向上や新たな治療法の開発に大きく貢献すると期待されています。同時に、高度化するサイバー攻撃に対応するためのセキュリティ対策の強化も、引き続き重要な課題となるでしょう。