眼科用薬剤送達デバイス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

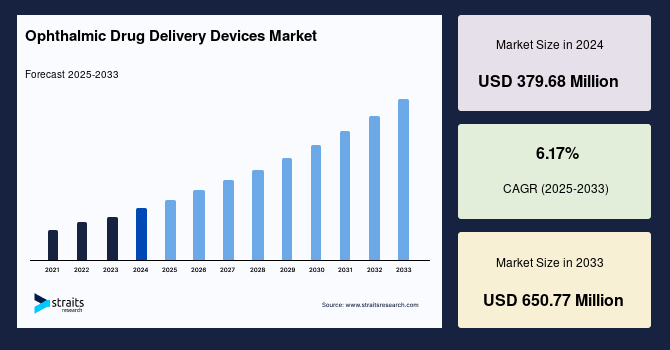

世界の**眼科用薬剤送達デバイス**市場は、2024年に3億7,968万米ドルと評価され、2025年には4億310万米ドル、2033年には6億5,077万米ドルへと成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)6.17%を記録すると予測されています。眼科学は、英国王立眼科医会によると、「眼および視覚系の疾患の診断、治療、予防に関わる医学の一分野」と定義されています。薬剤送達デバイスは、治療薬を標的部位に送達することに特化した医療機器の一種であり、ガラス、プラスチック、ポリマーなどの様々な素材で作られ、使い捨てまたは再利用可能です。**眼科用薬剤送達デバイス**は、眼科用治療薬の送達に特化したデバイスであり、プレフィルドシリンジ、マルチドーズ点眼容器、薬剤塗布コンタクトレンズ、ミストスプレー、アドオンデバイス、スクイーズディスペンサー、チューブ、眼内インサートなどの従来型および先進的なシステムを含みます。眼への薬剤投与には、薬剤の利用可能性を高めるための基本的な製剤技術から始まり、薬剤保持を助ける粘膜接着剤や粘度増強剤、眼への薬剤輸送を促進する浸透促進剤など、複数のアプローチが考慮されています。

従来、点眼容器は眼疾患患者向けの主要な**眼科用薬剤送達デバイス**でしたが、その使用の難しさ、薬剤の無駄、吸収率の低さといった様々な欠点がありました。これらの問題に対処するため、市場の主要企業は革新的な薬剤送達方法や最先端の点眼容器を開発してきました。例えば、AptarGroup, Inc.やOwen Mumfordのような企業は、薬剤送達用のスクイーズディスペンサーを開発しています。また、Nemera、Aero Pump GmbH、Berry Healthcareといった企業は、使いやすさと防腐剤不使用の製剤に重点を置いた高度な点眼容器を開発しました。さらに、眼内インサート、インプラント、薬剤塗布コンタクトレンズといった持続可能な薬剤送達デバイスの開発は、新たな進歩として注目されています。これらは、標的化された持続的な薬剤送達に焦点を当てた先進的なデバイスであり、Bausch Health Companies Inc.やEyePoint Pharmaceuticals, Inc.などが製造しており、市場成長を牽引しています。

伝統的に、**眼科用薬剤送達デバイス**はスタンドアロンで、統合されたソフトウェアを持っていませんでしたが、世界のヘルスケアシステムのデジタル化の進展、薬剤送達システムの改善、服薬遵守への関心の高まり、服薬不遵守に伴う高コスト化を背景に、デジタルソリューションが組み込まれるようになりました。Nemeraのような企業は、処方された治療法に対する患者の遵守と服薬遵守を確実にするためのデジタルデバイスを開発しています。また、Aptar Group, Inc.とKali Careは、アイケアを保証するための統合ソリューションを開発しました。眼疾患の罹患率増加に伴い、服薬遵守への関心はさらに高まると予想されるため、予測期間中、**眼科用薬剤送達デバイス**におけるデジタルソリューションの統合は増加するでしょう。

**成長要因 (Drivers)**

**眼科用薬剤送達デバイス**市場の成長を牽引する主な要因は多岐にわたります。まず、緑内障、加齢黄斑変性症(AMD)、白内障といった眼疾患の有病率の増加が挙げられます。これらの疾患の増加は、眼科用薬剤およびその送達デバイスへの需要を直接的に高めます。例えば、北米地域では、Global Health Data Exchange (GHDx) のデータによると、2016年から2019年の間に白内障の有病率が9.42%増加し、緑内障も同時期に12.66%増加しました。同様に、ヨーロッパでは白内障の有病率が4.62%増加し、ラテンアメリカでは白内障が4.98%、緑内障が6.02%増加しており、これらの統計は眼疾患の蔓延が市場成長の強力な原動力となっていることを示しています。

次に、薬剤送達システムにおける技術革新と進歩が市場を大きく推進しています。従来の点眼容器の欠点を克服するため、企業は使いやすさ、薬剤の無駄の削減、吸収の改善に焦点を当てた革新的なデバイスを開発しています。これには、スクイーズディスペンサー、防腐剤不使用の製剤に対応した高度な点眼容器、そして持続的かつ標的化された薬剤送達を可能にする眼内インサート、インプラント、薬剤塗布コンタクトレンズなどが含まれます。これらの先進的なデバイスは、より効果的で患者にとって負担の少ない治療法を提供し、市場の拡大に貢献しています。

さらに、服薬遵守への注目が高まっていることも重要な成長要因です。眼疾患の治療において、患者が処方された薬剤を適切に使用することは治療効果を最大化し、疾患の進行を抑制するために不可欠です。服薬不遵守は高額な医療費や治療結果の悪化につながるため、これを防ぐためのデジタルソリューションの統合が進んでいます。Nemeraのような企業は、患者の服薬遵守を確保するためのデジタルデバイスを開発しており、Aptar Group, Inc.やKali Careは統合されたアイケアソリューションを提供しています。これらのデジタル化の動きは、患者の利便性を高め、治療効果を向上させることで、**眼科用薬剤送達デバイス**の需要を刺激しています。

ナノテクノロジーを用いた新規製剤の開発も、市場に新たな機会をもたらす強力な要因です。ナノテクノロジーは、標的化された薬剤送達、薬剤の無駄の最小化、持続的な薬剤送達、費用対効果の向上といった主要な利点を提供します。これらの製剤は、角膜などの障壁を透過し、侵襲的な手術(インプラントなど)を代替する可能性も秘めており、市場のフロンティアを拡大しています。

確立された企業と新興企業双方による継続的なイノベーションも市場成長を後押ししています。これらの企業は、製品開発、技術改良、そして市場投入戦略を通じて、**眼科用薬剤送達デバイス**の進化と普及を促進しています。

**阻害要因 (Restraints)**

一方で、**眼科用薬剤送達デバイス**市場の成長を妨げるいくつかの要因も存在します。最も顕著なのが、長期間にわたる厳格な規制承認プロセスです。**眼科用薬剤送達デバイス**は患者の健康に中程度から高度のリスクをもたらす可能性があるため、商業化の前に広範な規制プロセスを経る必要があります。特に、既存の医療機器分類に当てはまらない新規の**眼科用薬剤送達デバイス**は、さらに長期間にわたる規制プロセスを必要とする場合があります。この長期にわたる規制プロセスと追加の規制は、承認にかかる費用を増加させ、新製品の市場導入を制限する主要な要因となっています。さらに、製品は各地域で個別の規制プロセスを経る必要があり、これが世界市場における技術進歩を阻害する大きな制約となっています。例えば、ヨーロッパでは、従来の医療機器規制からより厳格な医療機器規則(MDR)への移行が進んでおり、これにより規制手続きのコストが増加し、企業にとって新たな負担となっています。

従来の点眼容器が抱える問題点も、市場の潜在的な阻害要因となり得ます。点眼容器は依然として主要な薬剤送達手段ですが、使用の難しさ、薬剤の無駄、そして薬剤の吸収率の低さといった欠点があります。2018年にNational Center for Biotechnology Information (NCBI) が発表した「緑内障患者における点眼薬の点眼技術とその決定要因の評価」という分析によると、緑内障患者のうち最適な薬剤送達技術を持っていたのはわずか11.7%に過ぎませんでした。この高い薬剤の無駄は、治療効果の低下や医療費の増大につながり、患者と医療システム双方にとっての懸念事項です。革新的なデバイスがこれらの問題に対処していますが、既存の慣行を変えるには時間がかかります。

また、特定の製剤タイプ、例えば点眼薬においては、液体スプレーなどの他の製剤製造における技術進歩や、特に高齢患者における使用の難しさといった要因が、その成長を制限する可能性があります。全体としては技術進歩が市場の推進力であるものの、特定のサブセグメントではそれが競争圧力となることもあります。

**機会 (Opportunities)**

**眼科用薬剤送達デバイス**市場には、いくつかの重要な機会が存在します。まず、ナノテクノロジーを活用した新規製剤の開発は、大きな市場機会を創出しています。ナノテクノロジーは、標的化された薬剤送達、薬剤の無駄の削減、持続的な薬剤送達、費用対効果の向上といった利点を提供し、角膜などの眼の障壁を効果的に透過する能力を持つため、侵襲的な処置(インプラントなど)の代替となる可能性を秘めています。これにより、より効果的で患者に優しい治療選択肢が生まれ、市場の拡大が期待されます。

次に、デジタルソリューションの統合は、服薬遵守の向上、患者の利便性の向上、個別化されたアイケアの提供を通じて、新たな機会を切り開いています。スマートデバイスや統合ソリューションは、患者が処方された治療計画に従うのを助け、治療結果を最適化するための重要なツールとなるでしょう。眼疾患の罹患率増加に伴い、服薬遵守の重要性が高まる中で、デジタル技術は市場成長の強力な触媒となります。

新興市場への拡大も重要な機会です。ラテンアメリカでは、眼疾患の有病率が上昇しており、この地域は事業拡大の主要な拠点となっています。また、中東・アフリカ地域では、サウジアラビア(K.S.A.)やイスラエルなどの研究機関が、持続的な薬剤送達のためのナノテクノロジーを用いた新規製剤を開発しており、これにより薬剤送達デバイスにおける技術統合が加速し、主要なグローバルプレイヤーおよび新興プレイヤーにとってのビジネス機会が拡大しています。

デバイスメーカーと製薬会社間の戦略的パートナーシップや提携も、市場の成長を促進する機会です。特にプレフィルドシリンジのような複合デバイスの場合、デバイスと薬剤の適合性および規制要件を満たすために、緊密な協力が不可欠です。このような提携は、製品開発の効率化と市場投入の加速に貢献します。

先進的な薬剤送達システムの採用増加も機会を提供します。眼内インサート、インプラント、薬剤塗布コンタクトレンズなどは、持続的かつ標的化された薬剤放出を提供し、従来の点眼薬では達成困難だった治療効果を可能にします。ボストン小児病院が2019年に行った前臨床研究では、薬剤塗布コンタクトレンズが眼の前眼部および後眼部への持続的な薬剤送達の代替方法として注目されており、このような研究が先進デバイスの受け入れを促進するでしょう。

最後に、アジア太平洋地域、特に中国、日本、インド、オーストラリア、ニュージーランドにおける特許出願件数の増加は、知的財産権の保護を強化し、市場における排他的権利を確保することで、さらなる技術革新と市場の進歩を促進する重要な機会となります。

**セグメント分析 (Segment Analysis)**

**デバイスタイプ別 (By Device Type)**

市場はプレフィルドシリンジ、マルチドーズ点眼容器、コンタクトレンズ、アドオンデバイス、ミストスプレー、スクイーズディスペンサー、その他に分類されます。

* **プレフィルドシリンジ**は最大の市場シェアを占めており、予測期間中にCAGR 4.15%で成長すると予想されています。プレフィルドシリンジとは、メーカーによって薬剤が充填されたシリンジを指します。このデバイスの主な利点は、汚染管理、使いやすさ、および用量管理の容易さです。眼科領域では、プレフィルドシリンジは外因性眼内炎の発生率の低減、シリンジ準備時間の短縮、下流包装コストの削減、薬剤使用量の削減、および眼内炎症のリスク低減など、様々な利点を提供します。これらの利点により、プレフィルドシリンジは最大の市場シェアを保持しており、この傾向は予測期間中も続くと予測されています。Congruence Medical Solutions LLC、Becton, Dickinson and Company、Schott AG、Gerresheimer AG、Nipro Corporationといった主要企業がこのセグメントで事業を展開しており、Congruence Medical Solutions LLCのような新興企業もプレフィルドシリンジの進歩に貢献しています。

**製剤タイプ別 (By Formulation)**

市場は点眼薬、液体スプレー、ゲル、軟膏、その他に分類されます。

* **点眼薬**は世界市場を支配しており、予測期間中にCAGR 4.92%で成長すると予想されています。点眼薬は**眼科用薬剤送達デバイス**における従来の製剤の一つです。デキサメタゾンリン酸ナトリウム、硫酸ネオマイシン、硫酸ポリミキシンB、硫酸フラミセチン、インドメタシン、硫酸ゲンタマイシンなど、様々な有効医薬品成分(API)がこの製剤を通じて送達されます。点眼薬の採用を促進する主な要因は、大量生産と取り扱いの容易さ、および患者の高い忍容性です。しかし、他の製剤製造における技術進歩、液体スプレーの開発、特に高齢患者における使用の難しさといった要因が、世界市場における点眼薬の成長を制限する可能性があります。

**販売チャネル別 (By Sales Channel)**

市場は直接販売と間接販売に二分されます。

* **直接販売**が最大の市場シェアを占めており、予測期間中にCAGR 6.15%で成長すると予測されています。直接販売とは、**眼科用薬剤送達デバイス**を製薬会社に販売することを指します。この販売は、多くの場合、パートナーシップや契約を通じて行われ、デバイスメーカーはこれらの戦略を通じてデバイスの大部分を販売します。しかし、この販売は、商業化の前にデバイスと薬剤間の適合性および規制要件に従う必要があります。例えば、米国食品医薬品局(FDA)によると、プレフィルド薬剤送達システムは複合デバイスと見なされ、商業化の前に承認が必要です。さらに、デバイスは、類似の形態の複数の薬剤と使用するために個別に承認されなければなりません。例えば、2019年2月、AptarGroup, Inc.のAptar Pharmaは、参天製薬の処方薬タフロタン/サフルタンと併用する防腐剤不使用のマルチドーズ眼科用スクイーズディスペンサーについて、ヨーロッパの26か国で規制当局の承認を取得しました。

**エンドユーザー別 (By End User)**

市場は病院、診療所、在宅医療、その他に分類されます。

* **病院**が市場への最も重要な貢献者であり、予測期間中にCAGR 5.81%で成長すると予測されています。病院は、外科手術を行う主要な医療施設です。眼科の場合、緑内障、白内障、視力矯正、黄斑変性症の治療のために手術が行われます。これらの処置後のケアには、患者への定期的な薬剤送達が必要であり、病院が世界市場で最大の最終利用者となっています。さらに、病院は薬剤送達のための先進的なデバイスの受け入れにおいても極めて重要な役割を果たします。例えば、2019年にボストン小児病院が実施した前臨床研究では、薬剤塗布コンタクトレンズが眼の前眼部および後眼部への持続的な薬剤送達の代替方法として注目されました。このような研究は、患者間での薬剤塗布コンタクトレンズの受け入れを進め、世界市場における技術進歩に良い影響を与えると予測されています。

**地域別 (By Region)**

世界の**眼科用薬剤送達デバイス**市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに分類されます。

* **北米**は、世界の**眼科用薬剤送達デバイス**市場で最も重要なシェアを占めており、予測期間中にCAGR 5.07%を示すと推定されています。緑内障、加齢黄斑変性症(AMD)、白内障といった眼疾患の有病率の増加が、北米市場の主要な成長要因です。例えば、Global Health Data Exchange (GHDx) によると、この地域では2016年から2019年の間に白内障の有病率が9.42%増加しました。同様に、同時期に北米での緑内障の有病率は12.66%増加しています。結果として、眼疾患の有病率の増加は、眼科用薬剤および薬剤送達デバイスの需要を高めています。確立された企業と新興企業も、北米の**眼科用薬剤送達デバイス**市場の拡大を推進しています。さらに、この地域の新興企業は、技術進歩と**眼科用薬剤送達デバイス**へのデジタルソリューションの統合を推進しています。

* **ヨーロッパ**は、予測期間中にCAGR 6.59%を示すと予想されています。緑内障、加齢黄斑変性症(AMD)、白内障といった眼疾患の有病率の増加が、ヨーロッパの**眼科用薬剤送達デバイス**市場の主要な成長要因です。例えば、GHDxによると、この地域では2016年から2019年の間に白内障の有病率が4.62%増加しました。以前、ヨーロッパでは医療機器は欧州委員会(EC)の規制(90/385/EC、98/99/EC、93/42/EC)によって規制されており、企業はCEマーク認証を申請していました。しかし、規制変更の要求に応え、医療機器規則(MDR)が導入されました。この新しい規制はより厳格で厳密であると予想され、広範な書類作成の要件により規制手続きのコストが増加すると見られています。さらに、Schott AG、Aero Pump GmbH、Gaplast GmbH、Nemera、Owen Mumford、Gerresheimer AGといった市場で事業を展開する様々な主要企業がこの地域に拠点を置いており、世界市場で大きなシェアを占めています。

* **アジア太平洋地域**では、日本が最も先進的なヘルスケアシステムの一つを持ち、地域市場で最大のシェアを占めています。国内に多様なグローバルプレイヤーが存在し、広範な流通ネットワークが市場の主要な成長要因となっていました。しかし、予測期間中には中国がアジア太平洋地域の**眼科用薬剤送達デバイス**市場で日本を抜き、最大の市場になると予測されています。中国における多様な国内メーカーの存在、グローバルプレイヤーの地域内での拡大、安価な原材料、そして高齢化人口の増加が、中国の**眼科用薬剤送達デバイス**市場の推進要因となるでしょう。さらに、この地域では2016年1月から2021年7月の間に多くの特許が出願されています。特許は中国、日本、インド、オーストラリア、ニュージーランドなど複数の国で出願されており、特許出願件数の増加は排他的権利を確保し、アジア太平洋地域の**眼科用薬剤送達デバイス**市場の進歩を促進するでしょう。

* **ラテンアメリカ**の**眼科用薬剤送達デバイス**市場の主要な成長要因は、緑内障、加齢黄斑変性症(AMD)、白内障といった眼疾患の有病率の増加です。例えば、GHDxによると、この地域では2016年から2019年の間に白内障の有病率が4.98%増加しました。さらに、同時期にラテンアメリカでの緑内障の有病率は6.02%増加しています。したがって、眼疾患の有病率の上昇は、ラテンアメリカを事業拡大の主要な拠点の一つにしています。

* **中東・アフリカ**の**眼科用薬剤送達デバイス**市場におけるブレークスルーの一つは、眼科用薬剤製剤における技術統合です。サウジアラビア王国(K.S.A.)とイスラエルの研究機関は、持続的な薬剤送達のためのナノテクノロジーを用いた新規製剤を開発しています。結果として、製剤の進歩は薬剤送達デバイスにおける技術統合を加速させるでしょう。これにより、主要なグローバル**眼科用薬剤送達デバイス**市場プレイヤーおよび新興プレイヤーにとってのビジネス機会がさらに拡大すると見られています。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の眼科用薬剤送達デバイス市場規模分析

- 世界の眼科用薬剤送達デバイス市場概要

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品(金額別)

- プレフィルドシリンジ

- 金額別

- 多回投与点眼器

- 金額別

- コンタクトレンズ

- 金額別

- アドオンデバイス

- 金額別

- ミスト噴霧器

- 金額別

- スクイーズディスペンサー

- 金額別

- その他

- 金額別

- 製剤別

- 概要

- 製剤(金額別)

- 点眼液

- 金額別

- 液体スプレー

- 金額別

- ゲル

- 金額別

- 軟膏

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル(金額別)

- 直接販売

- 金額別

- 間接販売

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療施設

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 眼科用薬剤送達デバイス市場 プレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Aero Pump GmbH

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Aptar Group Inc.

- Bausch Health Companies Inc.

- Beckton

- Dickinson and Company

- Gaplast GmbH

- Gerresheimer AG

- EyePoint Pharmaceuticals Inc.

- Jotteq Inc.

- Nemera

- Ocular Therapeutix Inc.

- Owen Mumford

- Nipro Corporation

- Silgan Holdings Inc.

- Terumo Corporation

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- 議論のガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

眼科用薬剤送達デバイスとは、眼疾患の治療を目的として、薬剤を眼組織へ効率的かつ持続的に供給するための医療機器でございます。従来の点眼薬や内服薬では、薬剤が目的部位に到達しにくかったり、効果が短時間しか持続しなかったりする課題がありました。これらのデバイスは、薬剤のバイオアベイラビリティを高め、投与頻度を減らし、患者様の負担を軽減することを目指して開発されております。眼は、角膜、結膜、網膜、硝子体といった多様な組織から構成されており、それぞれ薬剤の透過性や代謝特性が異なりますため、疾患の種類や作用部位に応じて最適な送達方法が求められます。

これらのデバイスは、大きく分けて前眼部送達デバイスと後眼部送達デバイスに分類できます。前眼部送達デバイスには、点眼薬の補助として使用されるものや、より持続的な効果を狙うものがございます。例えば、角膜や結膜に接触させて薬剤を徐放するコンタクトレンズ型デバイスや、眼瞼内側や結膜嚢に留置されるインサート型デバイス、あるいは眼表面に貼付するパッチ型デバイスなどが挙げられます。これらは、ドライアイ、緑内障、感染症などの治療に用いられることが多く、薬剤の吸収効率を高め、点眼頻度を減らす効果が期待されます。一方、後眼部送達デバイスは、網膜や脈絡膜、硝子体といった眼球深部の疾患治療を目的として開発されております。硝子体腔内注射が一般的な投与経路でございますが、その効果は一時的であるため、薬剤を長期間にわたって安定的に供給できるインプラント型デバイスが注目されております。これには、生分解性ポリマーを用いた埋め込み型インプラントや、非生分解性で薬剤充填可能なリザーバー型インプラントなどがあり、加齢黄斑変性、糖尿病黄斑浮腫、網膜静脈閉塞症といった重篤な疾患の治療に寄与いたします。一部のデバイスは、手術によって眼内に留置され、数ヶ月から数年にわたり薬剤を放出することが可能です。

これらのデバイスは、緑内障における眼圧降下薬の持続的供給、ドライアイにおける人工涙液や抗炎症薬の安定供給、細菌性・ウイルス性結膜炎や角膜炎における抗菌薬・抗ウイルス薬の局所高濃度維持に活用されております。特に、加齢黄斑変性症や糖尿病黄斑浮腫、網膜静脈閉塞症などの後眼部疾患では、抗血管新生薬(VEGF阻害薬)やステロイド薬が頻繁に用いられますが、これらの薬剤を硝子体腔内に持続的に送達することで、注射回数を大幅に減らし、患者様の視力維持に貢献いたします。また、術後の炎症抑制や感染予防のための薬剤送達にも応用され、手術後の回復を支援する役割も担っております。

薬剤送達デバイスの進化は、材料科学、マイクロ・ナノテクノロジー、生体適合性ポリマー、薬物動態学といった多岐にわたる分野の進歩に支えられております。例えば、薬剤の放出速度を精密に制御するための高分子設計技術、眼内での安定性や生体適合性を確保する材料開発、あるいはデバイスの小型化・精密化を可能にするマイクロファブリケーション技術などが重要でございます。さらに、薬剤の溶解性や安定性を向上させる製剤技術、画像診断技術と組み合わせたデバイスの正確な留置、そして遠隔モニタリングやオンデマンド放出といったスマートデバイスへの応用も将来的な展望として期待されております。遺伝子治療や細胞治療といった新たな治療法と組み合わせることで、より根本的な眼疾患治療への道も開かれつつございます。