眼科用ハンドヘルド手術器具市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

眼科用手持ち型手術器具市場レポートは、製品(鉗子、ハサミなど)、利用形態(再利用可能器具、単回使用/使い捨て器具)、材料(ステンレス鋼など)、用途(白内障手術、緑内障手術など)、エンドユーザー(病院など)、地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「眼科用手持ち手術器具市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。本市場は、製品、使用可能性、素材、用途、エンドユーザー、地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

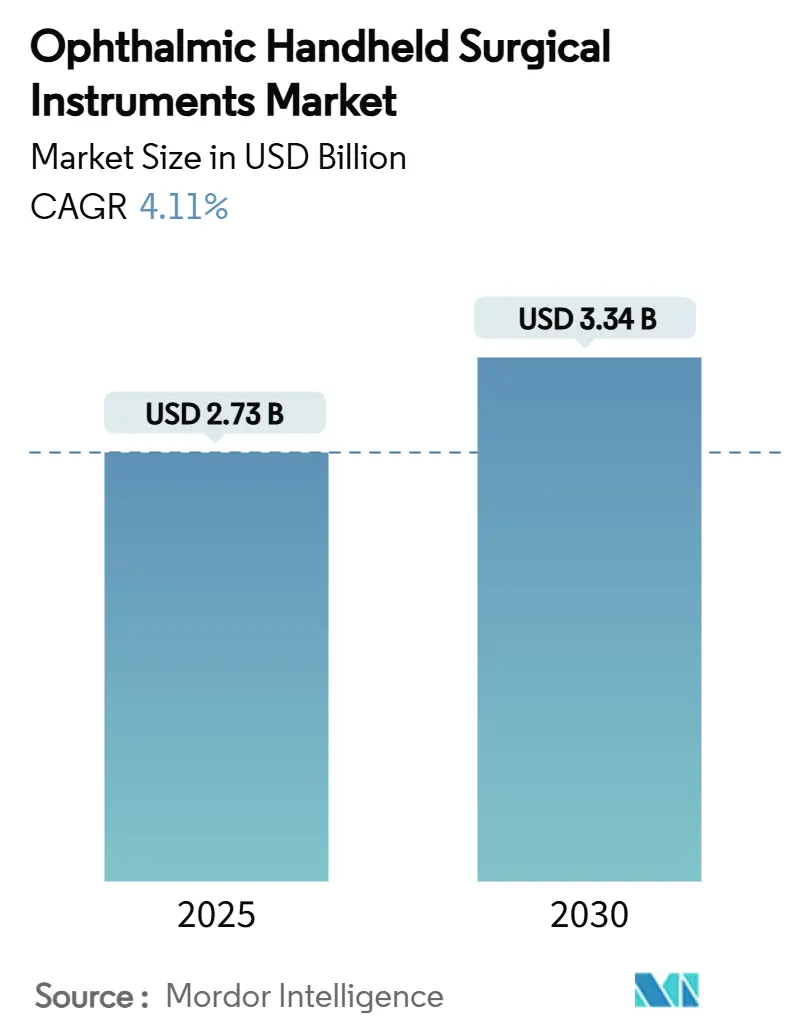

市場概要

調査期間は2019年から2030年で、市場規模は2025年に27.3億米ドル、2030年には33.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.11%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、眼科用手持ち手術器具市場の成長は、白内障や緑内障手術に関連する需要、低侵襲手術に対する安定した償還、そして世界的な使い捨てパックへの移行によって予測可能です。施設管理者は、手持ち器具をスループット向上に貢献するものと見なし、手術準備時間を短縮する「チェアサイドレディ」のナイフキットを高く評価しています。メーカーは、為替変動リスクをヘッジしつつ、地域の予算に合わせた価格性能比を提供するため、現地生産拠点を設けています。特に大量の外来手術センター(ASC)では、滅菌による遅延が手術室あたりの収益を損なうため、使い捨て器具への販売構成比が傾いています。市場の主要企業は、術者が流体ラインを再プライミングすることなく先端を交換できるモジュール式のハンドル・チップ構造を提供することで、滅菌状態を維持しつつ生産性を保護し、顧客ロイヤルティを獲得しています。

主要な市場動向と洞察

促進要因:

* 白内障および緑内障手術件数の世界的な増加: 高齢化社会の進展により、年間白内障手術件数は世界中で3,000万件台に近づいており、市場の安定した収益基盤を保証しています。白内障と緑内障の複合手術が増加しており、多目的ナイフの需要が高まっています。米国食品医薬品局(FDA)による超音波サイクロ破壊装置の再分類は、規制上の摩擦を減らし、次世代の緑内障器具の革新を促進しています。

* 外来および低侵襲眼科手術への移行: 米国の外来手術の約20%がASCで行われており、白内障手術がその大半を占めています。ASCの経済性は、滅菌器の冷却を待つことなく迅速に手術室を回転させることができる、使い捨てで人間工学に基づいたハンドピースを重視しています。MIGS(低侵襲緑内障手術)の件数も、メディケアの適用範囲拡大により増加しており、極細ゲージブレードの需要を牽引しています。

* プレミアムIOL(眼内レンズ)および屈折矯正の採用増加: 高度な技術を要するレンズは高い償還率を誇り、手術誘発性乱視を最小限に抑える自己閉鎖型マイクロ切開が可能なブレードを必要とします。

* 視力健康保険適用範囲と償還政策の拡大: MIGSアドオンコードや一部のプレミアム白内障オプションに対する公的・私的保険の適用範囲拡大は、病院が高性能な手持ち器具を導入するための予算的余裕を与えています。

* 新興市場における眼科専門センターへの投資の増加: アジア太平洋地域やラテンアメリカ地域では、眼科医療の質の向上とアクセス拡大に向けた投資が活発化しています。

* 人間工学に基づいたチタン製器具設計における技術革新: 手術効率を高めるための人間工学に基づいた設計やチタン素材の採用が進んでいます。

抑制要因:

* 低価格メーカーからの価格圧力の激化: インド、中国、パキスタンを拠点とするメーカーは、ステンレス鋼製汎用製品の平均販売価格を押し下げ、既存企業の利益率を圧迫しています。

* 滅菌コンプライアンスコストと遅延による再利用可能器具の利用抑制: 厳格化する除染基準により、滅菌サイクルが長期化し、再利用可能器具の1件あたりの手術費用が増加しています。

* 新規眼科器具の規制承認の遅延: 特にヨーロッパの医療機器規制(MDR)フレームワークは、市場投入までの時間を遅らせる傾向があります。

* 特殊グレード金属のサプライチェーンの脆弱性: 特殊金属の供給網における問題は、生産リードタイムに影響を与える可能性があります。

セグメント別分析

* 製品別:

* 眼科用ナイフ: 2024年には市場シェアの70.91%を占め、再現性のある角膜および強膜切開における不可欠な役割を強調しています。統合された深さガード付きの使い捨てケラトームが普及し、収益プールを拡大しています。

* ハサミ: 2030年までに3.51%のCAGRで最も速い成長を遂げると予測されています。チタン製マイクロハサミは、術者の人間工学を改善し、前眼部から後眼部への用途拡大が期待されています。

* 鑷子(Forceps): 核操作や網膜上膜除去など、複数の手術ステップで利用され、中程度のシェアを維持しています。

* カニューレ(Cannulas): 新しい遺伝子治療の登場により、硝子体内注射の件数が増加し、成長を牽引しています。

* 開瞼器(Speculums): ナノテクノロジーコーティングにより、手術視野の曇りを軽減し、患者の快適性を向上させています。

* 使用可能性別:

* 再利用可能器具: 2024年には市場規模の62.11%を占め、既存の病院の滅菌インフラと償却済み資本に支えられています。

* 使い捨て器具: 5.51%のCAGRで最も速い成長を遂げています。ASCでは、手術室の回転時間を数分短縮できる「チェアサイドレディ」キットが好まれています。メーカーは、植物由来ポリマーやチタン回収スキームを模索し、環境への配慮も進めています。

* 素材別:

* ステンレス鋼: 2024年には市場シェアの55.11%を占め、硬度、耐食性、手頃な価格のバランスが大量生産ブレードに適しています。

* チタン: 2025年から2030年までに5.11%のCAGRで拡大しています。術者の手の疲労軽減やMRI適合性が求められる多分野手術室での需要が高まっています。

* コバルトクロム合金: 網膜剥離用のピックで再浮上しています。

* ポリマー複合材: 絶縁されたジアテルミーチップのニッチ市場を占めています。

* バイオセラミックコーティング: チタンに施されることで、金属の強度とセラミックの刃持ちを兼ね備えたハイブリッドツールの可能性を示唆しています。

* 用途別:

* 白内障手術: 2024年には市場規模の48.12%を占め、安定した収益源となっています。

* 屈折矯正手術: 2030年までに4.81%のCAGRで拡大すると予測されており、レーザー補助レンズ交換には超薄型ナイフやチョッパーが必要なため、平均販売価格を押し上げています。

* 緑内障補助手術: 白内障摘出術中の緑内障補助手術は、デュアルパーパスブレードの需要を刺激しています。

* 網膜手術: 手術件数は少ないものの、複雑な使い捨てピックや30ゲージ以下のマイクロハサミが必要なため、トレイあたりの収益は最も高くなっています。

* エンドユーザー別:

* 病院: 2024年には市場シェアの57.11%を占め、複雑な症例の管理能力と滅菌設備への投資能力に支えられています。

* 眼科専門クリニック: 4.91%のCAGRで最も速い成長を遂げており、中央滅菌室のボトルネックから解放されるターンキー使い捨てキットに大きく依存しています。

* オフィスベースの硝子体内注射施設: 使い捨て器具が中心となるマイクロセグメントです。

* 外来手術センター: 病院システムからの白内障手術のオーバーフローを吸収し、安定したシェアを維持しています。

地域別分析

* 北米: 2024年には市場シェアの42.31%を占め、高い手術件数と、ワークフロー改善に繋がる技術アップグレードを奨励する償還制度に支えられています。ASCが白内障手術件数のシェアを拡大しており、サプライヤーはASCに特化した製品やサービスを提供することで、この需要に応えています。

* ヨーロッパ: 2024年には市場シェアの28.74%を占め、高齢化人口と白内障手術の増加が市場を牽引しています。ドイツ、フランス、イギリスが主要な市場であり、使い捨て器具への移行が進んでいます。

* アジア太平洋地域: 2024年には市場シェアの19.88%を占め、急速な経済成長、医療インフラの改善、医療アクセスの拡大が市場を後押ししています。中国とインドが特に成長が著しく、眼科疾患の有病率の高さと医療観光の増加が寄与しています。

* ラテンアメリカ: 2024年には市場シェアの5.12%を占め、医療費の増加と眼科手術への意識向上により、着実な成長が見込まれます。ブラジルとメキシコが主要な市場です。

* 中東・アフリカ: 2024年には市場シェアの3.95%を占め、医療インフラの発展と政府による医療投資の増加が市場を牽引しています。

競争環境

眼科手術用使い捨て器具市場は、少数の大手企業と多数の中小企業がひしめき合う競争の激しい市場です。主要なプレーヤーは、製品イノベーション、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。

主要企業:

* Alcon Inc.

* Johnson & Johnson Vision

* Bausch + Lomb (Bausch Health Companies Inc.)

* Carl Zeiss Meditec AG

* HOYA Corporation

* Topcon Corporation

* NIDEK CO., LTD.

* STAAR Surgical Company

* Glaukos Corporation

* Iridex Corporation

これらの企業は、製品ポートフォリオの拡大、研究開発への投資、グローバルな販売網の強化に注力しています。特に、低侵襲手術(MIS)や高度なイメージング技術に対応する使い捨て器具の開発が競争の焦点となっています。また、サプライチェーンの効率化とコスト削減も重要な競争戦略です。

市場の課題と機会

課題:

* 償還政策の変動: 特に新興技術や高価な使い捨て器具に対する償還政策の不確実性は、市場の成長を妨げる可能性があります。

* 厳格な規制要件: 医療機器に対する規制は厳しく、承認プロセスには時間とコストがかかります。

* 価格競争: 使い捨て器具の需要が高まるにつれて、価格競争が激化し、企業の利益率に影響を与える可能性があります。

* 環境への影響: 使い捨て器具の増加は、医療廃棄物の増加につながり、環境への懸念が高まっています。

機会:

* 高齢化人口の増加: 世界的に高齢化が進むにつれて、白内障、緑内障、網膜疾患などの眼科疾患の有病率が増加し、手術件数が増加します。

* 技術革新: 低侵襲手術、レーザー技術、AIを活用した診断・手術支援システムなどの進歩は、新しい使い捨て器具の需要を生み出します。

* 新興市場の成長: アジア太平洋地域やラテンアメリカなどの新興市場では、医療インフラの改善と医療アクセスの拡大により、大きな成長機会があります。

* 使い捨て器具の利点への認識向上: 感染リスクの低減、滅菌プロセスの簡素化、手術効率の向上といった使い捨て器具の利点に対する認識が高まっています。

* カスタマイズされたソリューション: 特定の手術ニーズや施設タイプ(ASCなど)に合わせたカスタマイズされた使い捨てキットやトレイへの需要が高まっています。

結論

眼科手術用使い捨て器具市場は、高齢化人口の増加、技術革新、感染管理への意識の高まりに牽引され、今後も堅調な成長を続けると予測されます。特に、白内障手術の増加とASCのような外来手術施設での需要拡大が市場を活性化させるでしょう。企業は、製品イノベーション、戦略的パートナーシップ、そして新興市場への進出を通じて、この成長機会を最大限に活用することが求められます。同時に、償還政策の変動や環境への影響といった課題に対処するための持続可能な戦略も重要となります。

このレポートは、眼科用ハンドヘルド手術器具市場に関する詳細な分析を提供しています。眼科用ハンドヘルド手術器具は、眼科医が様々な眼科手術において、高い精度で複雑な処置を行うために使用する、精密で繊細かつ多用途な専門ツールです。市場規模は2025年に27.3億米ドルと推定されており、2030年には年平均成長率(CAGR)4.1%で成長し、33.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、高齢化の進展に伴う白内障および緑内障手術件数の世界的な増加が挙げられます。また、外来手術や低侵襲眼科手術への移行が進んでおり、これには精密なハンドツールが不可欠です。プレミアム眼内レンズ(IOL)や屈折矯正手術の採用拡大も、微小切開器具の需要を高めています。さらに、視力健康保険の適用範囲拡大と償還政策の整備が器具のアップグレードを後押しし、新興市場における眼科専門センターへの投資増加も市場拡大に寄与しています。人間工学に基づいたチタン製器具設計における技術革新は、手術効率を向上させています。

一方で、市場にはいくつかの抑制要因も存在します。低コストのジェネリックメーカーからの価格競争激化は、平均販売価格(ASP)の低下を招いています。再利用可能な器具に関しては、滅菌コンプライアンスコストとそれに伴う遅延が利用を制限しています。新規眼科用器具に対する規制承認の遅れは、市場投入までの時間を長期化させる要因となっています。また、特殊グレード金属のサプライチェーンにおける脆弱性は、生産リードタイムに影響を与えています。

製品別では、眼科用ナイフが市場で最も大きな収益を上げており、そのシェアは70.91%に達し、角膜および強膜切開における中心的な役割を反映しています。使いやすさの観点からは、外来手術センター(ASC)が術室の回転時間を短縮できる滅菌済みキットを好むため、単回使用(ディスポーザブル)器具が牽引力を増しています。滅菌ユーティリティのコストを完全に考慮した場合、環境への影響も再利用可能器具と同等であることがライフサイクル分析で示されています。

材料別では、ステンレス鋼、チタン、ポリマー/複合材料などが挙げられますが、市場のリーダー企業はチタン合金やダイヤモンドライクコーティング、デジタル資産追跡、持続可能性認証などへの投資を通じて、製品の差別化を図り、プレミアム価格を正当化し、顧客ロイヤルティを深めています。

用途別では、白内障手術、緑内障手術、屈折矯正手術、網膜手術などが主要なアプリケーションです。エンドユーザーは病院、眼科クリニックなどが中心です。

地域別では、アジア太平洋地域が人口動態の変化や政府主導の白内障手術待機リスト削減プログラムに牽引され、年平均成長率5.11%で最も急速に成長している市場です。

規制面では、FDAが超音波サイクロ破壊装置の分類をクラスIIIからクラスIIに再分類したことは、次世代緑内障治療ツールの開発企業にとって資本負担を軽減する恩恵をもたらしています。

競争環境には、BVI、Geuder AG、RUMEX International Co.、Moria SA、Carl Zeiss Meditec AG、Alcon Inc.、Bausch + Lomb Corp.など多数の主要企業が含まれます。

本レポートは、市場の現状、成長予測、主要な促進要因と抑制要因、製品、使いやすさ、材料、用途、エンドユーザー、地域別の詳細なセグメンテーション分析、および競争環境に関する包括的な情報を提供し、将来の市場機会と展望を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化による白内障および緑内障手術件数の世界的な増加

- 4.2.2 精密な手動器具を必要とする外来および低侵襲眼科手術への移行

- 4.2.3 プレミアムIOLおよび屈折矯正の採用増加が微小切開器具の需要を促進

- 4.2.4 視力健康保険の適用範囲拡大と償還政策が器具のアップグレードを支援

- 4.2.5 新興市場における眼科専門センターへの投資の増加

- 4.2.6 人間工学に基づいたチタン製器具設計における技術革新が手術効率を向上

- 4.3 市場の阻害要因

- 4.3.1 ジェネリック低コストメーカーからの価格圧力の激化による平均販売価格の低下

- 4.3.2 滅菌コンプライアンス費用と遅延が再利用可能器具の利用を抑制

- 4.3.3 新規眼科器具の規制承認の遅れが市場投入を妨げる

- 4.3.4 特殊グレード金属のサプライチェーンの脆弱性が生産リードタイムに影響

- 4.4 規制の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 鑷子

- 5.1.2 剪刀

- 5.1.3 メス

- 5.1.4 チョッパー

- 5.1.5 カニューレ

- 5.1.6 開瞼器

- 5.1.7 その他の製品

- 5.2 使用性別

- 5.2.1 再利用可能な器具

- 5.2.2 単回使用/使い捨て器具

- 5.3 材料別

- 5.3.1 ステンレス鋼

- 5.3.2 チタン

- 5.3.3 ポリマー/複合材料

- 5.3.4 その他

- 5.4 用途別

- 5.4.1 白内障手術

- 5.4.2 緑内障手術

- 5.4.3 屈折矯正手術

- 5.4.4 網膜手術

- 5.4.5 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 眼科クリニック

- 5.5.3 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 BVI

- 6.3.2 Geuder AG

- 6.3.3 RUMEX International Co.

- 6.3.4 Moria SA

- 6.3.5 Appasamy Associates Pvt Ltd

- 6.3.6 Accutome Inc.

- 6.3.7 Duckworth & Kent Ltd.

- 6.3.8 Medline Industries LP

- 6.3.9 Haag-Streit Group

- 6.3.10 Pelion Surgical

- 6.3.11 Millennium Surgical

- 6.3.12 Surgical Holdings

- 6.3.13 Carl Zeiss Meditec AG

- 6.3.14 Alcon Inc.

- 6.3.15 Bausch + Lomb Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科用ハンドヘルド手術器具は、眼科領域における精密な手術において、術者が直接手で操作する小型の医療機器の総称でございます。人間の体の中でも特にデリケートで複雑な構造を持つ眼の組織に対し、ミクロン単位の精度で切開、把持、縫合、吸引、注入などの操作を行うために不可欠なツールでございます。これらの器具は、手術顕微鏡下での使用を前提として設計されており、術者の繊細な指先の感覚を最大限に活かし、安全かつ効果的な手術を実現するために重要な役割を担っております。

眼科用ハンドヘルド手術器具には、その用途に応じて多種多様な種類がございます。まず、組織の切開や切断に用いられるものとしては、非常に鋭利な刃を持つマイクロナイフや、微細な組織を切断するためのマイクロシザーズ(ハサミ)がございます。これらは、角膜、結膜、網膜といった眼の各部位の切開に用いられます。次に、組織を把持したり牽引したりするための器具として、マイクロフォースプ(ピンセット)やフックがございます。これらは、水晶体嚢の把持、網膜の剥離、眼内レンズの挿入など、様々な場面で活用されます。また、手術後の組織を縫合するためのニードルホルダーや、極細の縫合針も重要な器具でございます。さらに、眼内の液体や組織を吸引したり、薬液を注入したりするためのカニューレやシリンジも広く用いられております。その他にも、組織を剥離するためのヘラ、異物を除去するためのスクレーパー、術中の距離を測定するキャリパー、眼内レンズを安全に挿入するための専用器具など、手術の種類や目的に応じて様々な特殊器具が存在いたします。これらの器具の素材には、耐久性と生体適合性に優れたステンレスやチタンが主に使用され、一部のメスにはダイヤモンドが用いられることもございます。

これらの器具は、多岐にわたる眼科手術に用いられております。最も一般的な用途の一つは、白内障手術でございます。水晶体乳化吸引術(フェイコ)においては、水晶体を細かく砕いて吸引する際に、眼内へのアクセスや組織の把持にハンドヘルド器具が不可欠でございます。また、眼内レンズを挿入する際にも専用の器具が用いられます。緑内障手術では、眼圧を下げるために房水の排出経路を確保する線維柱帯切除術やチューブシャント手術において、組織の切開や縫合に精密な器具が求められます。網膜硝子体手術は、網膜剥離、糖尿病網膜症、黄斑疾患などの治療に用いられ、眼球内部の硝子体や網膜を操作するために、極めて細く長いカニューレやフォースプ、シザーズが使用されます。角膜手術においても、角膜移植や屈折矯正手術(LASIKなど)の補助的な操作にハンドヘルド器具が活用されます。その他、眼瞼下垂や内反症・外反症などの眼瞼手術、斜視手術、眼内異物除去、診断のための生検など、眼科領域のあらゆる手術において、これらの精密な器具が術者の手足となって機能しております。

眼科用ハンドヘルド手術器具の進化は、関連技術の発展と密接に結びついております。最も基本的な関連技術は、手術顕微鏡(マイクロスコープ)でございます。高倍率で術野を拡大することで、肉眼では見えない微細な組織や器具の先端を正確に視認し、精密な操作を可能にしております。近年では、白内障手術の前処理や角膜手術において、フェムト秒レーザーが導入され、より正確で低侵襲な切開が可能になっておりますが、その後の操作には依然としてハンドヘルド器具が不可欠でございます。また、術野を3Dで表示する3D手術システムは、術者に奥行き感のある視覚情報を提供し、より直感的な操作を支援いたします。将来的には、ロボット支援手術が眼科領域にも導入される可能性があり、人間の手の限界を超える安定性と精度で、ハンドヘルド器具の操作を補助することが期待されております。さらに、術前・術中の情報を提供する画像診断技術(OCT、超音波診断装置など)や、再利用器具の安全性を確保する滅菌技術、より生体適合性が高く、耐久性があり、軽量な素材の開発も、器具の性能向上に貢献しております。使い捨て器具の普及は、感染リスクの低減と常に最高の性能を提供できるという利点をもたらしております。

眼科用ハンドヘルド手術器具の市場は、世界的な高齢化の進展に伴い、着実に成長を続けております。白内障や緑内障といった加齢に伴う眼疾患の患者数が増加しており、それに伴い手術件数も増加傾向にあることが、市場拡大の主要な要因でございます。また、人々のQOL(生活の質)向上への意識の高まりや、より低侵襲な手術への需要も、市場を牽引しております。新興国における医療アクセスの改善や、新技術の開発と普及も、市場の成長を後押しする要因となっております。一方で、高度な技術を持つ術者の育成が課題となっており、医療費抑制の圧力も存在いたします。使い捨て器具のコストと環境負荷、再利用器具の滅菌・管理の徹底も、業界が直面する課題でございます。市場には、アルコン、ジョンソン・エンド・ジョンソン、カールツァイスメディテックといったグローバル企業に加え、HOYA、ニデックなどの日本の専門メーカーも参入し、製品の差別化と競争が激化しております。

将来の展望として、眼科用ハンドヘルド手術器具は、さらなる精密化と小型化が進むと予想されます。これにより、より低侵襲な手術が可能となり、患者の負担軽減に貢献するでしょう。また、器具の「スマート化」も進むと考えられます。例えば、センサーを内蔵し、術中の組織の硬さや圧力、温度などをリアルタイムで測定し、術者にフィードバックする機能が搭載されるかもしれません。AIによる術中支援も、将来的な可能性として挙げられます。ロボット支援手術との融合は、人間の手の限界を超える安定性と精度をもたらし、より複雑で難易度の高い手術の実現に寄与するでしょう。生体適合性の高い新素材の開発は、術後の炎症や合併症のリスクをさらに低減させることに繋がります。使い捨て器具の普及は進む一方で、コストと環境負荷のバランスを取るため、リサイクル可能な素材の開発や、より効率的な製造プロセスの確立が求められます。患者個々の目の状態に合わせたカスタマイズ器具の開発も、個別化医療の進展とともに期待されております。さらに、VR/ARを用いた手術シミュレーションと器具の連携によるトレーニングの進化や、将来的には専門医が遠隔地から手術を支援する遠隔手術の可能性も視野に入れられており、眼科手術の未来は、これらのハンドヘルド手術器具の革新とともに進化していくことでしょう。