眼科用レーザー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

眼科用レーザー市場は、製品別(フェムト秒レーザー、エキシマレーザーなど)、用途別(白内障手術、屈折異常矯正など)、エンドユーザー別(病院、専門眼科クリニック・チェーンなど)、技術区分別(スタンドアローン型レーザーシステムなど)、および地域別(北米、欧州、アジア太平洋など)に区分されます。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科用レーザー市場の概要:成長トレンドと予測(2025年~2030年)

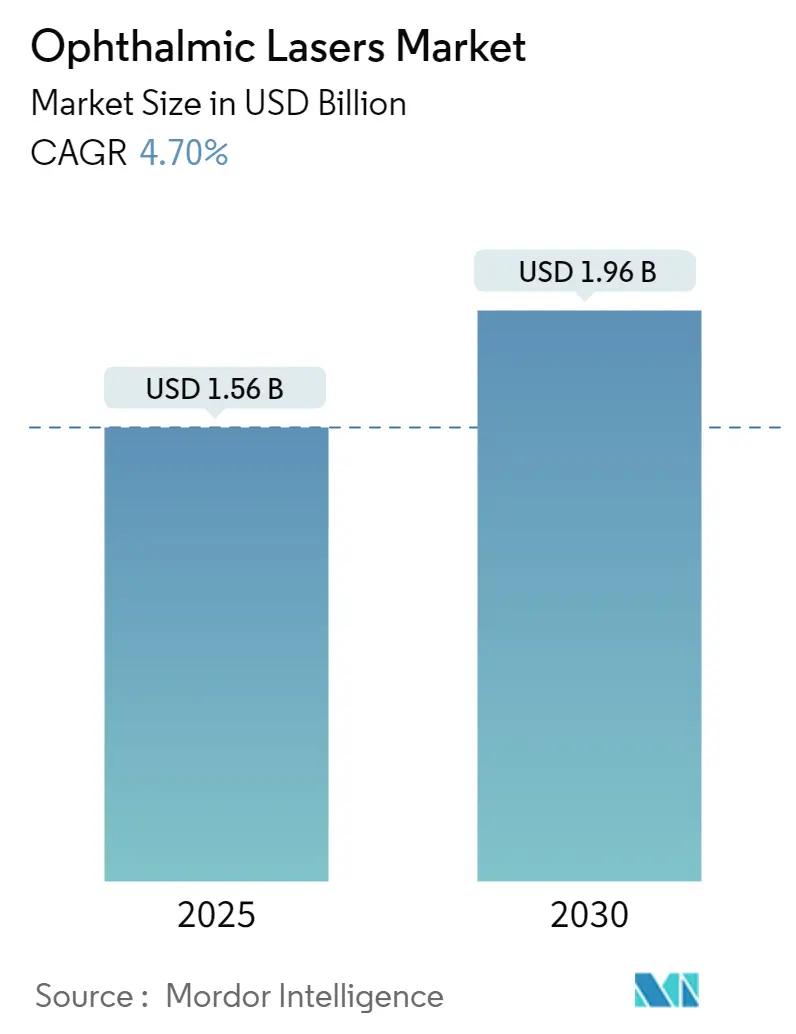

市場概要

眼科用レーザー市場は、2025年には15.6億米ドルと評価され、2030年までに19.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.7%です。この成長は、主に精密工学のアップグレード、特にフェムト秒プラットフォームの速度と組織精度の向上によって推進されています。北米は高い手術件数と早期の規制承認により需要を牽引していますが、アジア太平洋地域は近視の増加と高齢化人口の集中により、最も急成長する市場となっています。外来手術センター(ASC)やオフィスベースの手術室への移行が続き、ポータブルで統合されたプラットフォームへの需要が高まっています。競争は、治療時間の短縮、結果予測の改善、臨床ワークフローの合理化を可能にするAI対応システムに焦点が移っており、コスト抑制圧力下でもプレミアム価格設定が可能になっています。

主要な市場動向と洞察

促進要因

1. 眼疾患の高い有病率: 白内障は米国で2,050万人以上に影響を及ぼしており、レーザー支援手術の安定した患者層を保証しています。アジア太平洋地域では、都市部の近視や糖尿病関連網膜症により、1990年から2015年にかけて視覚障害の有病率が17.9%増加しました。これらの重複する病状は、光凝固、水晶体嚢切開術、線維柱帯形成術を単一セッションで実行できる多目的レーザープラットフォームの需要を促進しています。

2. 規制当局の承認と認可の増加: 規制当局は革新的な技術に対してより寛容になり、市場投入までの期間が短縮されています。2024年には、Bausch + LombのTeneoエキシマプラットフォームが20年ぶりにFDAの承認を得ました。LumiTheraのValedaシステムは、ドライ型加齢黄斑変性症(AMD)に対する初の光バイオモジュレーション療法として承認され、治療領域を拡大しました。欧州でもViaLaseがフェムト秒緑内障治療でCEマークを取得するなど、同様の動きが見られます。

3. フェムト秒およびエキシマレーザー技術の継続的なアップグレード: Carl Zeiss MeditecのVisuMax 800は2,000 kHzで動作し、従来の4倍の速度で中心精度を維持し、手術時間を短縮し、患者の快適性を向上させています。Johnson & JohnsonのELITAプラットフォームは初期試験で優れた屈折精度を示し、Bausch + LombのTeneoは500 Hzのアブレーションと1,740 Hzの眼球追跡を提供し、比類のない軸上制御を実現しています。

4. AI駆動の個別化アブレーションプロファイル: 人工知能は、マルチモーダル画像を解析してミクロンレベルでアブレーションマップを洗練し、術後の予測可能性を高めています。Kane式やHill-RBF計算機は、IOL度数決定において従来のノモグラムをすでに上回っています。新興システムは、リアルタイムの角膜反応に基づいてエネルギー供給を動的に調整する、術中ガイダンスに同様の機械学習ロジックを適用しています。

抑制要因

1. 高額なシステム購入費と維持費: 高度なレーザーユニットは50万ドルから150万ドルの範囲であり、年間サービス契約は購入費の8〜12%を占め、小規模な医療機関に負担をかけています。新興国では25〜40%の輸入関税と通貨関連の変動が償還期間を長期化させています。

2. レーザー訓練を受けた眼科医の不足: 米国眼科学会は、2035年までに30%の労働力不足を予測しており、地方での充足率は29%に低下するとされています。レーザーの習熟には長期のフェローシップが必要であり、6〜12ヶ月の学習曲線はトレーニング中の生産性を抑制します。

3. 新興市場におけるFLACS(フェムト秒レーザー支援白内障手術)コードの償還の不確実性: 新興市場では、FLACSコードに対する償還の不確実性が、レーザーシステムの導入を妨げる要因となっています。

4. 競合するプレミアムIOLおよび医薬品パイプラインによる需要抑制: 特に先進国では、プレミアム眼内レンズ(IOL)や新しい医薬品のパイプラインが、一部のレーザー治療の需要を抑制する可能性があります。

セグメント分析

1. 製品別:

* 光凝固レーザーは、2024年に眼科用レーザー市場シェアの38.3%を占め、網膜治療における確立された役割を示しています。

* フェムト秒レーザーは、2030年までに8.8%のCAGRで成長すると予測されており、超高速パルスレートが手術時間と不快感を軽減しています。Carl Zeiss MeditecのVisuMax 800の2,000 kHzの速度は、スループットを向上させるだけでなく、角膜生体力学を維持するSMILE手術もサポートしています。

* エキシマレーザーは、Teneoの1,740 Hzの眼球追跡などの漸進的な進歩により、表面アブレーションにおける地位を強化しています。

* Nd:YAGレーザーは、後発白内障や硝子体融解術の主要な治療法であり続けています。

* 選択的レーザートラベクロプラスティ(SLT)システムは、緑内障治療の選択肢を広げています。

* トレンドとして、光凝固とフェムト秒またはNd:YAGモジュールを統合した多目的コンソールが、資本効率の観点からますます好まれています。フェムト秒機器の市場規模は、2030年までに5.9億米ドルに達すると予測されています。

2. 用途別:

* 白内障関連レーザーは、2024年に34.1%のシェアを維持しました。

* 屈折異常矯正は、2030年までに9.4%のCAGRで最速の成長を遂げると予測されており、視力向上手術に対する消費者の自己負担意欲に支えられています。フェムト秒支援LASIKやSMILEは、光学ゾーンの安定性とドライアイ発生率の低減で競争しています。

* サブスレッショルドマイクロパルス法は、付随的損傷を制限することで網膜疾患管理を進歩させています。

* SLTの革新は、緑内障のワークフローを簡素化しています。

* 屈折矯正用途の眼科用レーザー市場規模は、2025年の4.6億米ドルから2030年までに7.1億米ドルに拡大すると予測されています。

3. エンドユーザー別:

* 病院は、依然として世界の収益の53.5%を占めています。

* 外来手術センター(ASC)は、2030年までに7.1%のCAGRで急成長しています。米国のASCでの手術件数は、2034年までに21%増加して4,400万件に達すると予測されており、白内障だけでも19%近くを占める見込みです。この量の急増は、設置面積が小さく、迅速な患者回転を可能にするコンパクトでメンテナンスが容易なレーザーへの購入を促しています。

* オフィスベースの手術室は、自己負担の屈折矯正レンズ交換やプレミアムIOLインプラントを通じて利益率を高めています。

* 学術センターは、研究グレードの汎用性とトレーニング機能に対する需要を維持しています。

4. 技術統合別:

* スタンドアロンレーザーシステムは、モジュール式の柔軟性を提供し、クリニックが光学系やソフトウェアを段階的にアップグレードできるようにします。

* 統合型ファコレーザーワークステーションは、複数のタスクを単一の設置面積に集中させます。AlconのUnity VCSは、硝子体網膜光凝固術と白内障および緑内障モジュールを融合させ、大量の手術室に対応しています。

* 大規模な眼科医療ネットワークは、統合型システムが提供する調和されたデータフローと合理化されたトレーニングを重視しますが、小規模な施設は個別の機器の設備投資の機動性を好みます。

地域分析

1. 北米: 2024年には眼科用レーザー市場で37.4%の収益を占め、2030年まで中程度の単一桁成長を記録すると予想されています。高い機器普及率、有利な償還制度、早期のFDA認可がこの地域をリードしていますが、差し迫った外科医不足が成長の上限となっています。

2. アジア太平洋: 6.3%のCAGRで最も急速に成長している地域です。特定の都市部の若年成人コホートで80%を超える近視の増加と高齢化人口が相まって、白内障および屈折矯正手術の需要を膨らませています。しかし、外科医の分布の不均一性や価格に敏感な調達が、簡素化された低メンテナンス設計を優遇しています。

3. 欧州: CEマークの統一と普遍的な保険適用により、着実な拡大を示しています。2024年のフェムト秒緑内障および光バイオモジュレーションデバイスに対するCE承認は、規制の機敏性を示しています。

4. 中東・アフリカおよび南米: 満たされていない外科的ニーズが相当数存在しますが、サプライチェーンのギャップと通貨リスクに直面しています。

競争環境

業界の統合により、Alcon、Johnson & Johnson Vision、Bausch + Lomb、Carl Zeiss Meditecなどの多角的なリーダー企業が生まれ、世界の収益の大部分を支配しています。これらの企業は、広範な製品カタログ、規制対応能力、グローバルな流通網を活用して市場シェアを維持しています。Alconは2025年3月にLENSARを3.56億米ドルで買収し、フェムト秒レーザーのポートフォリオを強化しました。Johnson & Johnsonは、TECNIS IOLフランチャイズをAI対応レーザー計画ツールと組み合わせ、術前診断と術中実行をシームレスに連携させています。Carl Zeiss Meditecは、VisuMax 800に代表される最先端の速度と人間工学に基づいた進歩で差別化を図っています。Bausch + Lombは、Teneoの優れた眼球追跡機能で対抗し、表面アブレーションの精度を優先するセンターをターゲットにしています。ForSight Roboticsのような新規参入企業は、1.25億米ドルのシリーズB資金を調達し、自動化ニッチ市場をターゲットにしており、ロボット支援レーザー実行への潜在的な移行を示唆しています。

最近の業界動向

* 2025年3月: AlconはLENSAR, Inc.を3.56億米ドルで買収することに合意し、ALLY Robotic Cataract Laser Systemをポートフォリオに追加しました。

* 2025年3月: AlconはClareon Vivity IOLのCEマークを取得し、2025年第2四半期にEUでの展開を予定しています。

* 2025年2月: Alconは、12ヶ月時点で62%の患者が投薬不要の状態であることを示した後、Voyager Direct SLTデバイスを米国で発売しました。

* 2024年11月: LumiTheraのValeda Light Delivery Systemが、ドライ型加齢黄斑変性症による視力低下に対する初の治療法としてFDAの承認を得ました。

* 2024年9月: Johnson & Johnsonは、患者の93%に眼鏡なしの視力を提供するTECNIS Odyssey次世代IOLを発表しました。

本レポートは、眼科用レーザー市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

眼科用レーザー市場は、白内障、緑内障、屈折異常、糖尿病性網膜症などの眼疾患の診断および治療を目的とした医療用レーザーシステムの年間価値を対象としています。対象となるプラットフォームには、フェムト秒レーザー、エキシマレーザー、Nd:YAG光破壊レーザー、光凝固/ダイオード&アルゴンレーザー、選択的レーザー線維柱帯形成術(SLT)レーザー、パターン走査型光凝固装置、複合多目的プラットフォームなどが含まれます。これらのシステムは、世界中の病院、外来手術センター(ASC)、専門眼科クリニックで人間用に販売されています。ただし、消耗品、保守契約、再生品、動物用レーザー、広範な外科用レーザーシステムは本調査の範囲外です。

2. 市場規模と成長予測

眼科用レーザー市場は、2025年には15.6億米ドルに達し、2030年までには19.6億米ドルに成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 眼疾患の高い罹患率。

* 規制当局による承認・認可の増加。

* フェムト秒およびエキシマレーザー技術の継続的なアップグレード。

* 検眼医の業務範囲を拡大する法律の進展。

* ポータブルな低エネルギー「卓上型」レーザーの登場による設備投資(Capex)の削減。

* AI(人工知能)を活用した個別化アブレーションプロファイルの開発。AIはアブレーションプロファイルと術中調整を洗練させ、屈折精度を向上させ、機械学習エンジンを搭載したシステムにプレミアムな差別化要因をもたらしています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* システムの高額な購入費と維持費。

* レーザー訓練を受けた眼科医の不足(特に地方や新興市場)。

* 新興市場におけるFLACS(フェムト秒レーザー支援白内障手術)コードの償還に関する不確実性。

* 競合するプレミアム眼内レンズ(IOL)および医薬品パイプラインによる需要の抑制。

5. 市場のセグメンテーションと主要な動向

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: フェムト秒レーザー、エキシマレーザー、Nd:YAG光破壊レーザー、光凝固/ダイオード&アルゴンレーザー、SLTレーザー、パターン走査型光凝固装置、複合多目的プラットフォーム。このうち、フェムト秒レーザーは、速度と精度の向上により2030年までに年平均成長率8.8%で最も急速に成長する製品セグメントと予測されています。

* 用途別: 白内障手術(FLACS、水晶体嚢切開術)、屈折異常矯正(LASIK、SMILE、PRK)、緑内障(SLT、毛様体光凝固術)、糖尿病性網膜症および糖尿病黄斑浮腫(DME)、加齢黄斑変性、小児およびその他の網膜疾患。

* エンドユーザー別: 病院、専門眼科クリニックおよびチェーン、外来手術センター(ASC)、学術・研究機関。外来手術センター(ASC)は、白内障手術などの高頻度眼科手術に注力しており、コンパクトで効率的なレーザーの需要を促進するため、将来の売上にとって重要です。

* 技術統合別: スタンドアロンレーザーシステム、統合型ファコレーザーワークステーション。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。アジア太平洋地域は、近視率の増加と白内障治療へのアクセス拡大により、年平均成長率6.3%で最も速い成長軌道を示すと予測されています。

6. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に提供されています。主要な競合企業には、Alcon、Johnson & Johnson Vision、Carl Zeiss Meditec、Bausch + Lomb、Topcon Corp、IRIDEX Corp、Lumenis、Lumibird (Quantel Medical)、NIDEK Co., Ltd.などが挙げられ、各社の事業概要、財務状況、製品と戦略、最近の動向が分析されています。

7. 調査方法

本レポートは、眼科医や調達担当者への一次調査、世界保健機関(WHO)や米国食品医薬品局(FDA)などの公開統計、企業報告書、特許情報などの二次調査を組み合わせた堅牢な調査手法に基づいて作成されています。市場規模の推定と予測は、トップダウンとボトムアップの両方のアプローチをバランス良く組み合わせ、白内障発生率の成長、LASIK手術量、フェムト秒システム平均販売価格(ASP)の低下、交換サイクル、償還改定などの主要変数を考慮して行われています。これにより、意思決定者が信頼できる、透明性の高いベースラインが提供されています。

8. 市場機会と将来展望

AIの進化は、レーザー眼科手術の精度と個別化をさらに高め、新たな市場機会を創出しています。未開拓のニーズや将来の展望についても評価されています。

このレポートは、眼科用レーザー市場の現状、将来の成長見通し、主要な推進要因と抑制要因、および競争環境を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 眼疾患の高い有病率

- 4.2.2 規制当局の承認と認可の増加

- 4.2.3 フェムト秒およびエキシマ技術の継続的なアップグレード

- 4.2.4 検眼医の業務範囲に関する法律の拡大

- 4.2.5 設備投資を削減するポータブル低エネルギー「卓上型」レーザー

- 4.2.6 AI駆動の個別アブレーションプロファイル

- 4.3 市場の阻害要因

- 4.3.1 高額なシステム購入費と維持費

- 4.3.2 レーザー訓練を受けた眼科医の不足

- 4.3.3 新興市場におけるFLACSコードの償還の不確実性

- 4.3.4 競合するプレミアムIOLおよび医薬品パイプラインによる需要抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 フェムト秒レーザー

- 5.1.2 エキシマレーザー

- 5.1.3 Nd:YAG光破壊レーザー

- 5.1.4 光凝固/ダイオード&アルゴンレーザー

- 5.1.5 選択的レーザー線維柱帯形成術(SLT)レーザー

- 5.1.6 パターン走査型光凝固装置

- 5.1.7 複合多目的プラットフォーム

- 5.2 用途別

- 5.2.1 白内障手術(FLACS、水晶体嚢切開術)

- 5.2.2 屈折異常矯正(LASIK、SMILE、PRK)

- 5.2.3 緑内障(SLT、毛様体光凝固術)

- 5.2.4 糖尿病網膜症およびDME

- 5.2.5 加齢黄斑変性

- 5.2.6 小児およびその他の網膜疾患

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科専門クリニックおよびチェーン

- 5.3.3 外来手術センター(ASC)

- 5.3.4 学術・研究機関

- 5.4 技術統合別

- 5.4.1 スタンドアロンレーザーシステム

- 5.4.2 統合型超音波白内障手術・レーザーワークステーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アルコン

- 6.3.2 ジョンソン・エンド・ジョンソン ビジョン

- 6.3.3 カールツァイスメディテック

- 6.3.4 ボシュロム

- 6.3.5 トプコン株式会社

- 6.3.6 アイリデックス株式会社

- 6.3.7 ルメニス

- 6.3.8 ルミバード(クアンテルメディカル)

- 6.3.9 株式会社ニデック

- 6.3.10 エレックスメディカルレーザーズ

- 6.3.11 コヒーレント社

- 6.3.12 ジーマー眼科システムズ

- 6.3.13 シュウィンド アイテックソリューションズ

- 6.3.14 レンサー

- 6.3.15 ライトメッド

- 6.3.16 クアンテルレーザーUSA

- 6.3.17 iVISテクノロジーズ

- 6.3.18 バイアレーズ

- 6.3.19 フォーサイトロボティクス

- 6.3.20 ウェーブライトGmbH

- 6.3.21 ハーグ・シュトライト・サージカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科用レーザーとは、眼科領域における診断、治療、手術に用いられるレーザー光線を利用した医療機器の総称でございます。レーザー光が持つ特定の波長、高い指向性、単色性、コヒーレンスといった独自の特性を最大限に活用し、眼組織に対して極めて精密な作用をもたらすことが可能です。これにより、従来の外科手術と比較して非侵襲的または低侵襲的な治療が実現され、患者様の身体的、精神的負担の軽減に大きく貢献しております。眼のデリケートな組織に対し、狙った部位のみにエネルギーを集中させ、周囲の健康な組織への影響を最小限に抑えることができる点が、眼科用レーザーの最大の特長と言えるでしょう。

眼科用レーザーには、その用途や作用機序に応じて多種多様な種類が存在します。まず、アルゴンレーザーは、主に緑色(514nm)や青緑色(488nm)の波長を持ち、メラニンやヘモグロビンに吸収されやすい特性があります。この特性を活かし、糖尿病網膜症や網膜静脈閉塞症、網膜裂孔などの網膜疾患に対する光凝固術や、緑内障治療における選択的レーザー線維柱帯形成術(SLT)などに広く用いられています。次に、YAGレーザー(Nd:YAGレーザー)は、1064nmの近赤外線波長を持ち、光破壊作用(photodisruption)によって組織を瞬時に破壊する能力があります。白内障手術後に生じる後発白内障の治療(後嚢切開術)や、急性閉塞隅角緑内障に対する虹彩切開術、さらには硝子体混濁の除去などに利用されます。エキシマレーザーは、193nmの深紫外線波長を用い、光蒸散作用(photoablation)によって角膜組織を分子レベルで精密に削り取ります。主にLASIKやPRKといった屈折矯正手術において、角膜の形状を変化させることで視力回復を図るために不可欠な技術です。ダイオードレーザーは、810nmの近赤外線波長が一般的で、メラニンへの吸収性が高いため、網膜光凝固術(特に周辺部)や、難治性緑内障に対する経強膜毛様体光凝固術(TSCPC)、未熟児網膜症の治療などに用いられます。近年注目されているマイクロパルスレーザーは、レーザーを非常に短いパルスで間欠的に照射することで、組織への熱損傷を最小限に抑えつつ治療効果を発揮します。中心性漿液性脈絡網膜症などの網膜疾患や、緑内障治療におけるマイクロパルス経強膜毛様体光凝固術(MP-TSCPC)に応用され、副作用の軽減が期待されています。さらに、フェムト秒レーザーは、1053nmの近赤外線波長を持つ超短パルスレーザーであり、光破壊作用によって極めて精密な組織切開が可能です。白内障手術における水晶体前嚢切開や核分割(FLACS: Femtosecond Laser-Assisted Cataract Surgery)、LASIKのフラップ作成、SMILE(Small Incision Lenticule Extraction)などの屈折矯正手術、さらには角膜移植手術など、その応用範囲は広がり続けています。

眼科用レーザーは、多岐にわたる眼疾患の治療に活用されています。白内障においては、YAGレーザーが後発白内障の治療に、フェムト秒レーザーが白内障手術の精度向上に貢献しています。緑内障では、アルゴンレーザーやYAGレーザー、ダイオードレーザー、マイクロパルスレーザーが、眼圧を下げるための様々な術式に用いられます。網膜疾患、例えば糖尿病網膜症、網膜静脈閉塞症、網膜裂孔、中心性漿液性脈絡網膜症などに対しては、アルゴンレーザー、ダイオードレーザー、マイクロパルスレーザーによる光凝固術が標準的な治療法として確立されています。屈折異常の矯正には、エキシマレーザーやフェムト秒レーザーがLASIKやPRK、SMILEといった手術に用いられ、裸眼視力の改善を実現しています。その他にも、YAGレーザーによる硝子体混濁の除去や、フェムト秒レーザーを用いた角膜移植など、眼科用レーザーの用途は広範にわたります。

眼科用レーザー治療の精度と安全性を高めるためには、様々な関連技術との連携が不可欠です。光干渉断層計(OCT)や眼底カメラ、蛍光眼底造影といった高精細な画像診断技術は、レーザー治療の適応判断、治療計画の立案、そして治療効果の客観的な評価に欠かせません。ナビゲーションシステムは、レーザーの照射位置をより正確に誘導し、治療の再現性を向上させます。眼球追尾システム(Eye Tracker)は、屈折矯正手術などで患者様の眼球の微細な動きをリアルタイムで追尾し、レーザー照射の正確性を保証します。また、マイクロサージェリー技術との組み合わせにより、レーザー単独では困難な、より複雑で高度な手術が可能になります。近年では、AI(人工知能)や画像解析技術が、診断支援、治療計画の最適化、さらには治療後の予後予測に活用され始めており、眼科用レーザー治療の個別化と効率化を一層推進しています。

眼科用レーザーの市場は、複数の要因により安定した成長を続けています。世界的な高齢化の進展は、白内障、緑内障、加齢黄斑変性といった加齢に伴う眼疾患の患者数増加に直結しており、これらの疾患に対するレーザー治療の需要を押し上げています。また、糖尿病などの生活習慣病の増加も、糖尿病網膜症といった合併症としての眼疾患を増やし、レーザー治療の必要性を高めています。人々のQOL(生活の質)向上への意識の高まりは、屈折矯正手術への関心を喚起し、エキシマレーザーやフェムト秒レーザーを用いた手術の普及を後押ししています。技術革新も市場成長の重要な推進力であり、新しいレーザーの種類や照射方法の開発、既存技術の改良が絶えず行われています。主要な市場プレイヤーとしては、アルコン、カールツァイスメディテック、ルミナス、トプコン、ニデックなどが挙げられ、各社が技術開発と市場展開を競い合っています。これらの要因が複合的に作用し、眼科用レーザー市場は今後も堅調な拡大が見込まれています。

眼科用レーザーの将来は、さらなる技術革新と医療ニーズの変化によって、大きく進化していくことが予想されます。治療の低侵襲化・非侵襲化は引き続き重要なテーマであり、患者様の負担を極限まで減らす治療法の開発が進められるでしょう。精密化と個別化医療の推進も加速します。AIや高精細な画像診断技術との連携により、患者様一人ひとりの眼の状態や疾患の進行度に応じた、最適なレーザー治療計画が自動的に立案され、よりパーソナライズされた医療が実現されると期待されます。新しい波長やパルス幅、照射パターンを持つ次世代レーザー技術の開発も進み、これまで治療が困難であった疾患への応用や、既存治療のさらなる効果向上に貢献するでしょう。また、レーザー治療と薬物治療、あるいは再生医療といった他の治療法との複合治療が一般化し、相乗効果による治療成績の向上が図られる可能性もあります。診断装置にレーザー治療機能を統合した診断と治療の一体型システムの登場も視野に入っており、より迅速かつ効率的な医療提供が可能になるかもしれません。さらに、遠隔医療やAIを活用した診断支援システムの普及により、地理的な制約がある地域や発展途上国においても、質の高い眼科医療へのアクセスが改善されることが期待されます。眼科用レーザーは、今後も眼科医療の発展において中心的な役割を担い続けることでしょう。