眼科電子カルテ市場規模と展望、2024年〜2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

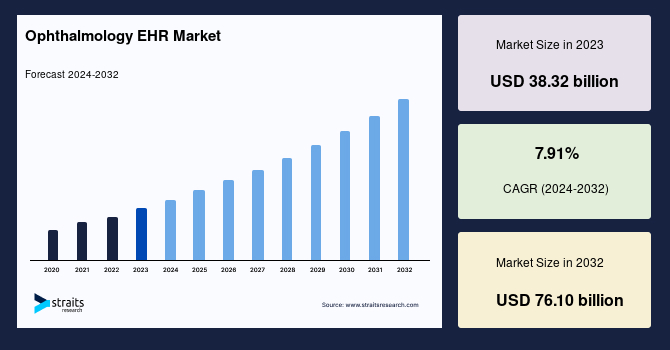

世界の眼科電子カルテ市場は、2023年には383.2億米ドルの評価を受け、2032年までに761.0億米ドルに達すると予測されており、予測期間(2024年~2032年)中の年平均成長率(CAGR)は7.91%と見込まれています。この目覚ましい市場拡大は、主にヘルスケア分野の急速な発展、公衆衛生と世界の医療環境を向上させるための政府の支援的な取り組み、そしてヘルスケアにおけるデジタル化の顕著な進展に起因しています。

**1. 市場概要と評価**

眼科電子カルテ(EHR)は、患者の医療履歴をコンピュータ化したものであり、医療提供者によって常に最新の状態に保たれます。これには、人口統計データ、問題リスト、投薬履歴、進行記録など、特定の医療提供者の下での患者ケアに関連するすべての重要な管理および臨床データが含まれます。眼科領域においては、視力測定値、眼圧、視野検査結果、眼底写真、光干渉断層計(OCT)画像、手術記録など、極めて専門的なデータ管理が必要とされます。

米国では、2021年時点で開業医の約88%が電子カルテ(EHR)を導入しており、そのうち約78%が認定されたEHRシステムを利用しています。これは2008年の42%から大幅な増加を示しており、医療現場におけるデジタル化への移行が加速していることを明確に示しています。患者数の増加と医療記録の膨大な量に伴い、手動でのデータ管理はもはや現実的ではなく、その結果、眼科電子カルテソフトウェアに対する世界的な需要が緊急に高まっています。

眼科医の眼科電子カルテ導入動機には、初期導入に対するインセンティブボーナスが大きく影響しました。特に個人開業医の眼科医は、外来診療中心で大量の画像処理を必要とする自身の専門分野の独自要件に合わせて容易にカスタマイズできる、小規模なEHRプロバイダーの製品を好む傾向があります。一方で、大規模な総合診療グループや大学病院に勤務する眼科医は、所属する組織が選択した標準化されたEHRシステムを利用する必要があります。このような状況は、眼科電子カルテ市場における多様なニーズと、それに対応するソリューションの重要性を示しています。

**2. 市場の推進要因**

眼科電子カルテ市場の成長を牽引する主要な要因は多岐にわたります。

* **ヘルスケア分野のデジタル化の加速と政府の支援:** ヘルスケア部門全体でデジタル化が急速に進展しており、政府による公衆衛生向上と医療環境整備への支援、および電子医療記録(EMR)の導入を促進するインセンティブプログラムや助成金が市場拡大を強力に後押ししています。特に、米国回復再投資法(ARRA)のような政府機関によるEMR導入促進策は、眼科電子カルテ市場の成長に大きく貢献しています。

* **世界的な視力障害の有病率増加:** 世界中で視力障害の有病率が増加していることは、緑内障、糖尿病網膜症、加齢黄斑変性症といった慢性眼疾患の長期的な管理と、それに伴う膨大な医療記録の効率的な維持管理の必要性を高めています。眼科電子カルテは、これらの疾患の進行状況を追跡し、複雑な治療計画を管理するために不可欠なツールとなっています。

* **患者データ管理、ワークフロー効率、ケア提供の変革:** デジタル眼科電子カルテシステムは、患者データのアクセス性、正確性、共有の容易さを大幅に向上させます。インターネット接続があればどこからでも患者記録に効率的にアクセスできるため、眼科医、検眼医、その他の医療専門家間のケアの連携が改善され、より包括的かつ迅速な患者ケアが実現されます。

* **眼科特有の診断機器とのシームレスな統合:** 眼底カメラや光干渉断層計(OCT)などの眼科特有の診断機器が眼科電子カルテシステムとますます統合されています。このシームレスな統合により、診断画像や検査結果が患者の電子記録に直接取り込まれ、データ駆動型の意思決定が容易になります。例えば、2023年8月には、大規模な外来クラウドEHRを提供するeClinicalWorks®が、Virginia Eye Institute(VEI)がeClinicalWorksおよびHealowソリューションへの移行に成功したことを発表しました。VEIはeClinicalWorks眼科ソリューション内の特定のモジュールを利用して、在庫を追跡し、処方箋をより効果的に管理できるようになりました。これにより、診療所の運営効率が飛躍的に向上しています。

**3. 市場の阻害要因**

一方で、眼科電子カルテ市場の成長を妨げるいくつかの重要な課題も存在します。

* **導入と維持にかかる複雑性と高コスト:** 眼科電子カルテシステムの導入と維持には、多大な複雑性と費用が伴います。一般的なEHRの導入コストは、機能や統合の範囲に応じて5万米ドルから50万米ドルに及ぶことがあり、ソフトウェアライセンス費用、ハードウェアアップグレード、データ移行、スタッフのトレーニング、および継続的なサポートとメンテナンス費用が含まれます。

* **眼科診療の特殊性:** 眼科診療は、他の医療専門分野とは異なる独自のニーズを持つことが多く、例えば、高解像度の画像データ(OCT、眼底写真など)の管理、専門的な検査結果の解釈、複雑な手術計画モジュール、および疾患特有の請求コードなどに対応できる、専用の眼科電子カルテソリューションが求められます。このような特殊な要件を満たすソリューションの開発と実装には、ベンダーと医療提供者双方にとって多大なリソースが必要です。

* **既存システムとの統合の困難さ:** 眼科電子カルテを、医療施設内の既存のワークフローやシステム(例:病院情報システム、診療管理システム、検査システム、薬局システム)と統合することは、しばしば困難を伴います。相互運用性の欠如は、データサイロ、重複入力、およびワークフローの遅延や生産性の問題を引き起こす可能性があり、結果として導入の障壁となります。

* **初期投資と継続的なコスト:** 特に小規模な診療所やリソースの少ない施設にとって、眼科電子カルテシステムの導入と管理にかかる初期費用と継続的なコストは、大きな経済的負担となり、導入を躊躇させる要因となっています。

**4. 市場機会**

ヘルスケアのデジタル化の進展は、眼科電子カルテ市場に新たな機会をもたらしています。

* **データ駆動型意思決定の深化:** デジタル眼科電子カルテシステムは、患者データのアクセス性、正確性、共有性を向上させるだけでなく、膨大な臨床データから新たな知見を引き出し、データ駆動型の意思決定を強化する機会を提供します。これにより、疾病の進行予測(例:緑内障の進行リスク評価)、集団健康管理、個別化された治療プロトコルの開発、および臨床研究の促進が可能になります。

* **新技術の統合と発展:**

* **クラウドコンピューティング:** スケーラブルでセキュア、かつアクセスしやすいソリューションを提供し、眼科電子カルテシステムに革命をもたらしています。遠隔サーバーにデータを保存することで、オンサイトインフラの必要性を排除し、インターネット接続があればどこからでも容易にアクセスできるため、リモートでの診療や多施設間連携を促進します。また、堅牢な災害復旧とデータバックアップシステムを提供し、データ保全性とケアの継続性を保証します。

* **人工知能(AI)と機械学習:** 眼底画像やOCTスキャンからの疾患の自動検出、緑内障の進行予測、治療計画の最適化、および管理タスクの自動化など、眼科診療における診断と治療の効率を大幅に向上させる可能性を秘めています。

* **遠隔医療(Telemedicine)と遠隔眼科医療(Teleophthalmology):** 眼科電子カルテは、仮想診察、遠隔スクリーニング(例:糖尿病網膜症スクリーニング)、術後フォローアップ、および専門家間のコンサルテーションの基盤として機能します。これにより、地理的障壁が解消され、特に農村地域や医療資源が限られた地域での医療アクセスが向上します。

* **相互運用性の向上:** 業界標準の発展と技術革新により、異なる医療システム間でのデータ交換がより容易になり、患者ケアの連続性が確保され、医療提供者の負担が軽減される機会が生まれます。

* **新興国市場の開拓:** アジア太平洋、ラテンアメリカ、中東およびアフリカ地域における医療インフラの近代化への投資増加、経済成長と人口増加に伴う医療ニーズの増大は、眼科電子カルテ市場にとって新たな成長機会を提供します。これらの地域では、政府による医療IT化の奨励策や、遠隔医療の導入拡大も市場拡大をさらに加速させるでしょう。

**5. セグメント分析**

**A. コンポーネント別:クラウドベースソフトウェアサーバー vs. オンプレミスソフトウェア**

* **クラウドベースソフトウェアサーバー(市場を牽引):** 眼科電子カルテシステムにおいて、スケーラブルでセキュア、かつ容易にアクセス可能なソリューションを提供し、変革をもたらしています。患者データを遠隔サーバーに保存することで、オンサイトでのインフラ整備の必要性を排除し、インターネット接続があればどこからでも簡単にアクセスできます。これにより、リアルタイムでの医師間コラボレーションが促進され、ワークフローが最適化され、遠隔眼科医療の取り組みがサポートされます。また、堅牢な災害復旧およびデータバックアップシステムを提供し、データ保全性とケアの継続性を保証します。HIPAAなどの業界規制に準拠したセキュリティ対策が強化されており、IT維持費を削減し、全体的な効率を向上させることから、眼科医は患者のプライバシーと機密保持に自信を持つことができます。特に、高解像度の画像データ(OCT、眼底写真など)を大量に扱う眼科にとって、クラウドのスケーラビリティは極めて重要です。

* **オンプレミスソフトウェア:** 施設内にサーバーを設置し、システムを運用する形態です。高い初期投資、IT管理の負担、限定的なスケーラビリティ、および災害復旧の複雑さといった課題があるため、市場シェアはクラウドベースに比べて小さい傾向にあります。

**B. 導入形態別:入院EHR vs. 外来EHR**

* **入院EHR(最大の市場シェアを占有):** 病院環境における眼科ケアの管理方法を完全に変革しました。これらの専門プラットフォームは、大規模な病院EHRシステムとシームレスに統合され、眼科医は診断画像結果、治療計画、医療履歴などを含む包括的な患者データにアクセスできます。入院眼科電子カルテは、多分野チーム間の効果的なケア連携を支援し、タイムリーな介入を容易にし、治療ミスの可能性を低減します。さらに、これらのシステムは、視力測定の追跡、眼圧モニタリング、および眼科処置に特化した手術計画ツールを頻繁に組み込んでいます。臨床意思決定支援と診断装置の相互運用性を統合した入院眼科電子カルテは、ワークフロー効率を向上させ、患者の安全性を高め、病院環境で眼科ケアを受ける患者のより良いアウトカムに貢献します。病院は、その規模、複雑性、および規制要件から、包括的なEHRシステムを導入する傾向が強く、これが最大の市場シェアを占める理由となっています。

* **外来EHR:** 眼科診療所や専門センターなど、より小規模な外来環境に特化したシステムです。特定の眼科疾患への特化や、カスタマイズ性が重視される傾向があります。

**C. エンドユーザー別:病院 vs. クリニック vs. 専門センター vs. その他**

* **病院(市場を牽引する見込み):** 眼科部門を持つ大規模な医療施設では、眼科電子カルテシステムの包括的な導入が進んでいます。病院やクリニックは、患者管理の改善、眼科検査および治療の臨床文書化の向上、および全体的な業務効率の強化のために、眼科電子カルテソリューションに大きく依存しています。これらの施設では、眼科に特化したモジュールを備えた統合医療管理システムが最も一般的に重視されており、ケア提供の包括的な範囲を拡大し、医療機関内の部門間でのシームレスな連携を保証します。病院は、その規模、複雑性、多岐にわたる専門分野、および厳格な規制要件(例:HIPAA、HITECH Act)により、最も包括的で統合された眼科電子カルテソリューションを必要とし、導入する能力も高いため、エンドユーザーセグメントを支配すると予測されます。また、大学病院などでは、臨床研究や医療教育にも眼科電子カルテが活用されています。

* **クリニック、専門センター、その他:** 病院と比較して規模は小さいものの、専門性を追求し、特定の眼科領域に特化した治療を提供する施設では、独自のニーズに合わせた眼科電子カルテソリューションの導入が進んでいます。

**6. 地域分析**

**A. 北米(最も重要な市場シェアを占め、大幅な拡大を予測):**

北米は、眼科電子カルテ市場において最も重要なシェアを占め、予測期間中に大幅な拡大が見込まれています。この地域が市場を支配する主な理由は、研究開発への高い支出と、医療施設全体で認定されたEHR技術の「有意義な利用」(Meaningful Use)を奨励する政府資金の存在です。米国は、最先端の医療施設への高額投資、強化されたインフラ、およびヘルスケア分野におけるIT導入の増加により、地域市場を牽引しています。

2015年に米国眼科学会医療情報技術委員会(MIT)が実施した調査によると、回答者の81%が1年以上眼科電子カルテシステムを使用しており、2012年の43%から大幅に増加しています。また、参加者の78%が自身の眼科電子カルテシステムの選択に関与したと回答し、51%が過去に1つ以上のEHRシステムを使用した経験があり、94%が少なくとも「平均的」な技術スキルを持っていると回答しました。さらに、回答者の85%が医師所有の眼科診療所に勤務しており、これは前回の調査の64%から増加しています。強力な規制枠組み(例:HIPAA)、高いヘルスケア支出、および堅牢な医療インフラも、市場の成長を後押ししています。この地域の眼科電子カルテ市場は、イノベーションと相互運用性に重点を置いたさらなる成長と進展が期待されています。

**B. 欧州(着実な拡大):**

欧州の眼科電子カルテ産業は、患者データ管理の需要増加、ヘルスケアのデジタル化の進展、および眼科技術の進歩といった要因により、着実に拡大しています。眼科診療は、患者ケアの改善、臨床ワークフローの合理化、および診断精度の向上を目的とした、専門化された眼科電子カルテソリューションから恩恵を受けています。

例えば、Medeskは、患者の安全性とEUデータ保護法(GDPR)の遵守を保証する機能を備えた、眼科向け電子カルテソリューション「Medesk EHR」を提供しています。さらに、政府による奨励的な取り組み、ヘルスケアITインフラへの投資増加、およびデータセキュリティとプライバシー遵守への重点が、世界市場の拡大を促進しています。欧州委員会(EC)は、2018年4月にデジタル変革を推進し、健康のデジタル化を支援するための包括的な取り組みを含む具体的なコミュニケーションを発表しており、これが欧州市場の成長を後押ししています。

**C. アジア太平洋、ラテンアメリカ、中東およびアフリカ:**

これらの地域では、ヘルスケアインフラの近代化への投資が活発化しており、経済成長と人口増加に伴う医療ニーズの増大が、眼科電子カルテ市場の新たな成長機会を生み出しています。特に、都市化の進展と医療アクセスの改善への取り組みが、眼科電子カルテの導入を後押しする重要な要因となります。政府による医療IT化の奨励策や、遠隔医療の導入拡大も、これらの地域における市場拡大をさらに加速させるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の眼科電子カルテ市場規模分析

- 世界の眼科電子カルテ市場概要

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 世界の眼科電子カルテ市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- クラウドベースのソフトウェアサーバー

- 金額別

- オンプレミスソフトウェア

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 入院EHR

- 金額別

- 外来EHR

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診療所

- 金額別

- 専門センター

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- プレイヤー別眼科電子カルテ市場シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Nextech Systems, LLC

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Eyefinity (a VSP Global company)

- Compulink Healthcare Solutions

- Modernizing Medicine

- Allscripts Healthcare Solutions, Inc.

- Cerner Corporation

- Epic Systems Corporation

- Medical Information Technology, Inc. (MEDITECH)

- Greenway Health LLC

- DrChrono Inc.

- Practice Fusion, Inc.

- athenahealth, Inc.

- CareCloud Corporation

- AdvancedMD, Inc.

- EyeconX

- Nextech Systems, LLC

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

眼科電子カルテは、眼科医療機関において患者様の診療情報を電子的に記録、管理、共有するシステムでございます。従来の紙カルテをデジタル化し、診察記録、検査結果、画像データ、処方箋などを一元管理することで、診療効率と質の向上を図ります。特に眼科では、眼底写真、OCT(光干渉断層計)、視野検査といった専門的な画像データが不可欠であり、これらを迅速かつ正確に処理できる点が特徴です。本システムは、医療従事者全員がリアルタイムで情報を共有し、安全で質の高い医療提供の基盤となります。

眼科電子カルテの導入形態には主に二種類ございます。「オンプレミス型」は、医療機関内にサーバーを設置しシステムを運用する方式です。初期コストは高めですが、カスタマイズ性に優れ、データが院内に保管されるためセキュリティ面で安心感があります。一方「クラウド型(SaaS型)」は、インターネットを通じてサービスが提供され、外部データセンターにデータが保管されます。サーバー管理が不要で、初期費用や運用コストを抑えやすいのが特徴です。どこからでもアクセス可能で災害時のデータ保全にも優れますが、安定した通信環境とサービス提供事業者のセキュリティ対策が重要となります。

眼科電子カルテの主な機能は、日々の診療業務を包括的にサポートします。患者様の基本情報登録、診察予約管理、受付業務から、診察時の問診、医師の所見、診断、処方、治療計画の記録まで、一連のプロセスを電子的に完結させます。特に眼科では、視力、眼圧、屈折値といった基本検査に加え、細隙灯顕微鏡所見、眼底写真、OCT、視野検査、角膜形状解析など、専門的な検査データの入力、保存、過去データとの比較表示が極めて重要です。これらの画像データは、時系列で表示することで、疾患の進行状況や治療効果を客観的に評価する上で不可欠です