眼科PACS(医用画像管理システム)市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

眼科PACS(医用画像管理通信システム)市場レポートは、PACSタイプ(統合型PACSおよびスタンドアロン型PACS)、導入モデル(クラウドベースおよびオンプレミス)、エンドユーザー(病院および眼科ネットワーク、外来手術センター、専門クリニック/個人診療所)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科PACS(画像保存通信システム)市場は、2025年から2030年の予測期間において、画像診断のデジタル化、AIツールの急速な導入、高齢者および糖尿病患者の増加を背景に、著しい成長が見込まれています。本レポートでは、この市場の規模、成長要因、抑制要因、主要なトレンド、および地域別の動向について詳細に分析いたします。

市場規模と成長予測

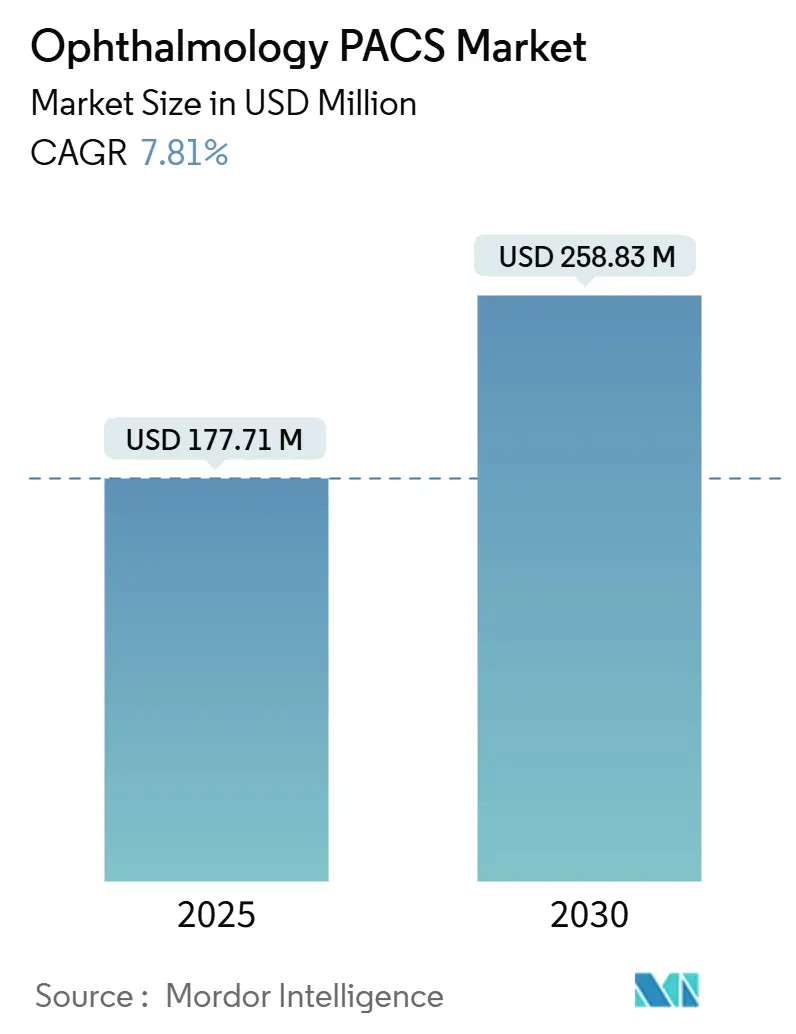

眼科PACS市場は、2025年には1億7,771万米ドルと推定され、2030年までに2億5,883万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.81%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

主要な市場牽引要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性眼疾患の有病率上昇(CAGRへの影響:+1.8%): 糖尿病性網膜症の世界的な症例数は2030年までに17.9%増加すると予測されており、これにより膨大な量の画像データが生成されます。最新のOCTアンギオグラフィーや眼底システムはギガバイトレベルのデータを出力するため、迅速な可視化と分析が可能なPACSプラットフォームが求められています。これらのシステムは、緑内障などの疾患における早期介入を可能にし、予防医療の推進役として認識されています。

* 高齢者および糖尿病人口の増加(CAGRへの影響:+1.5%): 65歳以上の成人は若年層に比べて3~4倍の頻度で眼科検診を必要とし、特にアジア太平洋地域では高齢化が急速に進んでいます。また、糖尿病患者の増加も需要を促進しており、米国では糖尿病性眼疾患の管理に年間72億米ドルが費やされています。遠隔スクリーニングをサポートするPACSソリューションは、高リスク患者のトリアージとフォローアップを可能にし、予防的画像診断を促進する支払者インセンティブを強化します。

* 遠隔眼科医療の拡大と在宅モニタリング(CAGRへの影響:+1.2%): 2024年には、一部の医療システムで仮想硝子体網膜相談が38倍に増加し、遠隔眼科医療が標準的なケアとして確立されました。在宅OCTデバイスから送られる高解像度画像は、病院のアーカイブに直接取り込む必要があります。エッジコンピューティング機能を備えたクラウドネイティブPACSは、断続的な接続にも対応し、地方の患者が移動せずに専門的な診断を受けられるようにします。AIトリアージを遠隔眼科ワークフローに追加することで、不要な紹介が43%減少したという報告もあります。

* AI対応クラウドPACSへの移行によるTCO(総所有コスト)の削減(CAGRへの影響:+1.0%): 月間1,000件の検査を行う施設におけるクラウドPACSの5年間のTCOは平均41,250米ドルであるのに対し、オンプレミス展開では200,000~500,000米ドルかかります。自動位置決めチェック、品質スコアリング、ドラフトレポートなどのAI機能は、放射線科医の作業負荷を最大40%削減し、感度を向上させます。これにより、AIはクラウド導入に関するセキュリティ上の懸念を打ち消す差別化要因となっています。

* 手術ガイダンス統合(術中OCTフィード)(CAGRへの影響:+0.8%): 米国、ドイツ、日本などの先進医療市場で、術中OCTフィードの統合が進んでいます。

* 画像分析を重視する価値ベースの償還制度(CAGRへの影響:+0.7%): 主に北米で導入され、欧州にも拡大している価値ベースの償還制度は、画像分析の重要性を高めています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 高い導入および維持コスト(CAGRへの影響:-1.2%): 包括的なPACS導入には、ケーブル、トレーニング、データ移行を含め300,000米ドルを超える費用がかかる場合があり、年間サポート費用は初期費用の15~20%に達します。複雑なOCTアンギオグラフィーのアーカイブは、独立系クリニックの予算を圧迫し、アップグレードを遅らせる原因となり、価格に敏感な地域での需要を抑制しています。

* サイバーセキュリティおよびデータ主権に関する懸念(CAGRへの影響:-0.8%): 2024年には医療分野のサイバーセキュリティインシデントが42%増加し、ランサムウェアが画像アーカイブを標的としました。改訂されたFDAガイダンスでは、画像製品に対するソフトウェア部品表(SBOM)と継続的なパッチ適用体制が義務付けられています。欧州のプロバイダーは、国境を越えたクラウドストレージが一般データ保護規則(GDPR)の要件を遵守していることを証明する必要があり、調達サイクルが長期化します。

* 高解像度眼科画像の帯域幅制限(CAGRへの影響:-0.6%): インターネットインフラが限られている地方や発展途上地域では、高解像度画像の転送における帯域幅の制限が課題となっています。

* 既存の眼科デバイスとの相互運用性のギャップ(CAGRへの影響:-0.5%): 多様なベンダーエコシステムを持つ医療システムでは、既存の眼科デバイスとPACSとの間の相互運用性の問題が残っています。

セグメント分析

* PACSタイプ別: 統合ソリューションが市場統合を推進

2024年には統合システムが眼科PACS市場の60.21%を占め、スタンドアロンサーバーに取って代わりました。これは、シームレスなモダリティ接続と生涯サービスコストの削減が重視されているためです。このセグメントは2030年までに8.96%のCAGRで成長すると予測されており、将来の投資が単一ベンダーのエコシステムにさらに傾倒することを示しています。医療グループは、OCT、眼底カメラ、アンギオグラフィーユニットからの画像を単一のビューアに手動調整なしでアップロードできる統合環境を好みます。AIの迅速な導入も統合アーキテクチャへの決定を後押ししており、アルゴリズムプロバイダーは多くの独自フォーマットに適応するよりも単一の接続を認定するため、統合ソリューションが有利です。結果として、眼科PACS市場は、ハードウェア、クラウド、分析機能を単一の契約で提供するベンダーに報いる傾向にあります。

* 提供モデル別: オンプレミスが優勢もクラウド移行が進展

2024年にはオンプレミス展開が眼科PACS市場の58.95%を占めましたが、帯域幅の改善とCIOがサブスクリプション価格を求めるにつれて、クラウドシステムは年間8.63%で成長しています。複数拠点を持つネットワークは統一されたガバナンスのためにクラウドを好み、独立系クリニックは大規模なハードウェア更新を避けるためにクラウドを採用しています。10Mbpsのリンクが利用できない場所ではパフォーマンスのボトルネックが残りますが、次世代の圧縮技術により1Mbpsでも画像が利用可能になっています。継続的なAIモデルの更新も、新しいアルゴリズムがローカルインストールなしでどこでも利用できるため、意思決定者をクラウドへと向かわせ、長期的な成長経路を強化しています。

* エンドユーザー別: 外来手術への移行に伴うASCの成長

2024年には病院と統合された眼科医療ネットワークが61.84%のシェアを占め、その広範なモダリティ設備とトレーニングプログラムを反映しています。外来手術センター(ASC)は、白内障や網膜手術が運営コストが低く患者の回転率が速い外来施設に移行し続けているため、8.22%のCAGRを記録するでしょう。ASCの管理者は、術中のビューと術後の品質チェックをどのワークステーションからでもサポートするブラウザベースのPACSを重視しており、症例サイクル時間を短縮しています。新興のオフィスベースの手術室もこの需要を再現し、症例量に応じて拡張可能なコンパクトでサブスクリプション価格のアーカイブを好みます。

地域別分析

* 北米: 2024年には世界の収益の42.45%を占めました。成熟したITエコシステム、価値ベースの償還制度、退役軍人省(Department of Veterans Affairs)による厳格なDICOM義務化が、高い設備投資サイクルを維持しています。しかし、多くの大規模ネットワークがすでに主要なPACS導入を完了し、現在は段階的なAIアップグレードを優先しているため、成長は緩やかになっています。

* アジア太平洋: 高齢者人口の多さ、糖尿病発生率の高さ、中国やインドにおける国家的なe-ヘルスプログラムにより、2030年までに8.51%のCAGRで最大の増分収益を計上すると予測されています。各国政府はクラウドインフラと遠隔眼科医療のパイロットプログラムを助成しており、低帯域幅ソリューションを提供するベンダーにとって肥沃な土壌となっています。

* ヨーロッパ: 地域全体の相互運用性イニシアチブとGDPRに準拠したクラウド承認に支えられ、着実な導入が見られます。フィリップスは最近、地域全体でエンタープライズイメージングサービスを拡大し、コンプライアンスに準拠したプラットフォームがデータローカライゼーションのハードルを克服できることを示しています。

* 中東、アフリカ、南米: 新興の機会市場ですが、散発的なブロードバンド接続と眼科医の密度が限られているため、大規模なPACS導入は遅れています。ベンダーはしばしば慈善的なスクリーニングプログラムと商業的なパイロットプログラムを組み合わせて、投資収益率を検証するリファレンスサイトを構築しています。

競争環境

眼科PACS市場は中程度の断片化が特徴です。Carl Zeiss MeditecやHeidelberg Engineeringは、ハードウェアとネイティブアーカイブをバンドルし、デバイス統合を活用して既存の顧客基盤を維持しています。Sectra、Visage Imaging、RamSoftは、キャプチャモダリティに関わらず相互運用可能なクラウドファースト戦略を追求し、ベンダーニュートラル性を求める複数拠点グループにアピールしています。

買収活動は市場の収束を示しています。フィリップスはAmazon Web Servicesを介してクラウド機能を強化しています。戦略的目標は、AIアルゴリズムをPACSビューア内に組み込み、臨床医が別のアプリケーションを必要としないようにすることに集中しています。

規制遵守とサイバーセキュリティは新たな競争の場となっています。NIST SP 1800-24リファレンスアーキテクチャで認定されたプラットフォームは、企業入札で優先されます。病院が調達基準を厳格化する中、継続的な監視、ゼロトラストネットワークセグメンテーション、ソフトウェア部品表(SBOM)の透明性を示すことができる企業が差別化を図っています。

主要企業

主要な市場プレイヤーには、Agfa-Gevaert N.V.、Carl Zeiss Meditec AG、Heidelberg Engineering GmbH、Visbion Limited、IBM (Merge PACS)などが挙げられます。(順不同)

最近の業界動向

* 2025年4月: Children’s Health Ireland (CHI)は、医療画像処理およびサイバーセキュリティ企業であるSectraと、カスタマイズされた眼科PACSを導入するための5年契約を締結しました。

* 2024年3月: INFINITTは、HIMSS24(Healthcare Information and Management Systems Society 2024)で、ワークステーションへのダウンロードが不要なHTML5ビューアを搭載したブラウザベースの眼科PACSを発表しました。

まとめ

眼科PACS市場は、技術革新と医療ニーズの変化に強く牽引され、今後も成長を続けるでしょう。特にAIとクラウド技術の進化は、市場の効率性とアクセス性を向上させ、患者ケアの質を高める重要な要素となるでしょう。これらの技術は、診断の精度向上、ワークフローの効率化、そして遠隔地からのアクセスを可能にし、眼科医療の提供方法を根本的に変革する可能性を秘めています。

本レポートは、眼科PACS(Picture Archiving and Communication Systems)市場に関する包括的な分析を提供しています。眼科PACSは、眼科画像処理、眼底写真、OCT(光干渉断層計)、血管造影などのモダリティに特化したソフトウェア中心のシステムと定義されており、DICOMストレージ、遠隔取得、ワークフローオーケストレーションを扱います。汎用画像ビューアや眼科向けにカスタマイズされていないVNA(Vendor Neutral Archive)、アーカイブモジュールを含まないスタンドアロンのサービス契約は、本調査の範囲外とされています。

市場の推進要因

眼科PACS市場の成長を牽引する主な要因は以下の通りです。

・慢性眼疾患の有病率上昇:緑内障、加齢黄斑変性症、糖尿病性網膜症などの慢性眼疾患の増加が、診断と管理のための高度な画像ソリューションの需要を高めています。

・高齢化および糖尿病人口の増加:これらの人口層は眼疾患のリスクが高く、眼科検査の頻度が増加しています。

・遠隔眼科医療の拡大と在宅モニタリング:遠隔地からの診断や在宅でのモニタリングの普及に伴い、画像データの効率的な管理と共有が不可欠となっています。

・AI対応クラウドPACSへの移行:AI機能を搭載したクラウドベースのPACSは、総所有コスト(TCO)を削減し、診断の精度と効率を向上させます。

・手術ガイダンスとの統合:術中OCTフィードなどの手術ガイダンスシステムとの統合により、手術の精度と安全性が向上します。

・画像分析を重視する価値ベースの償還制度:画像分析に基づく診断と治療計画が、医療費償還において有利に評価される傾向にあります。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

・高い導入・維持コスト:特にオンプレミス型システムの場合、初期導入費用と継続的なメンテナンス費用が高額になることがあります。

・サイバーセキュリティとデータ主権に関する懸念:機密性の高い患者データの保護と、各国のデータ主権規制への対応が課題となっています。

・高解像度眼科画像の帯域幅制限:高解像度の眼科画像を転送・保存するには、十分なネットワーク帯域幅が必要であり、これがボトルネックとなる場合があります。

・従来の眼科機器との相互運用性のギャップ:既存のレガシーシステムとの互換性の問題が、導入の障壁となることがあります。

技術的展望

AI、クラウド、エッジコンピューティングといった技術は、眼科PACS市場の進化において重要な役割を果たすと予測されています。特にAIは、自動画像品質チェックや網膜層セグメンテーションなどの診断支援ツールとして、生産性向上と診断精度の一貫性確保に貢献しています。

市場セグメンテーション

市場は以下の基準で詳細に分析されています。

・PACSタイプ別: 統合型PACSとスタンドアロン型PACS。

・提供モデル別: クラウドベースとオンプレミス。

・エンドユーザー別: 病院および眼科ネットワーク、外来手術センター、専門クリニック/単独診療所。

・地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に分類され、各地域の市場規模と成長予測が提供されます。

調査方法

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

・一次調査: 病院のCIO、画像ITディレクター、眼科医、製品マネージャーへのインタビューを通じて、価格帯、ワークステーション比率、クラウド移行ペース、更新サイクルなどの実地情報を収集し、机上調査の結果を検証しています。

・二次調査: WHO Vision Atlas、US Medicare Part B眼科請求ファイル、OECD Health Statistics、EU EUDAMEDデバイスリスト、UN Comtradeの貿易データなどの公開データセットに加え、企業報告書、FDA 510(k)概要、主要眼科協会のファクトシート、学術論文などを活用して、市場の全体像を把握しています。D&B HooversやDow Jones Factivaといった有料データベースも利用し、ベンダーの収益、顧客数、ASP(平均販売価格)の傾向、地域展開などを検証しています。

・市場規模算出と予測: 各国の眼科画像診断スイートの設置数にPACS普及率と平均年間ライセンス価値を乗じるトップダウンアプローチと、ベンダー収益の積み上げやASPと出荷台数に基づくボトムアップアプローチを併用しています。白内障や糖尿病性網膜症の手術件数、眼科医の密度、クラウドシェアの移行、平均5年間の交換サイクル、インフレ調整後のソフトウェア価格などの主要変数を考慮し、ARIMA予測モデルを用いて2030年までの需要を予測しています。

・データ検証と更新サイクル: 算出されたデータは、輸入データ、病院のIT設備投資、ベンダーの収益などと比較し、多層的な差異スキャンを経て検証されます。買収、主要な規制変更、価格変動など市場に大きな影響を与える事象が発生した場合には随時更新され、それ以外は毎年見直されます。

Mordor Intelligenceの眼科PACS市場予測は、眼科に特化したPACSのみを対象とし、サービスおよびアップグレード収益を含め、病院予算とベンダーの収益を照合することで、バランスの取れた監査可能なベースラインを提供しており、他社の推定値との比較においてもその信頼性が強調されています。

主要な質問への回答

レポートでは、市場に関する重要な疑問に答えています。

・統合型眼科PACSプラットフォームがスタンドアロンシステムよりも好まれる理由:ベンダーの断片化を解消し、マルチモダリティのワークフローを合理化し、AI分析をより良くサポートするため、病院や多施設眼科ネットワークで支持されています。

・クラウド導入が眼科診療にもたらす戦略的利点:初期費用を削減し、新しいAIモジュールへのアクセスを迅速化し、いつでも画像レビューを可能にすることで、小規模な診療所でもエンタープライズグレードの機能を利用できます。

・外来手術センターが眼科PACSの需要を形成する方法:白内障や網膜手術の外来化に伴い、術中閲覧や術後迅速レビューをサポートするブラウザベースのPACSへの需要が高まっています。

・新規PACS導入における購買決定に最も影響を与える技術的特徴:自動画像品質チェックや網膜層セグメンテーションなどのネイティブAIツールが、生産性向上と診断精度の一貫性確保の観点から決定的な要因となっています。

・規制地域でPACS導入を遅らせる主要なセキュリティ懸念:ランサムウェアやデータ主権コンプライアンスに関する懸念が大きく、ゼロトラストアーキテクチャと完全な監査証跡を示すベンダーが優位に立っています。

・遠隔眼科医療の拡大がPACS要件に与える影響:在宅OCTデバイスやバーチャル診察による分散型データ生成に対応するため、遠隔地からの画像を取り込み、診断の忠実度を維持できるクラウドネイティブアーカイブが求められています。

競争環境

市場集中度、市場シェア分析、主要企業のプロファイル(Agfa-Gevaert NV、Carl Zeiss Meditec AG、Heidelberg Engineering GmbH、IBM (Merge PACS)、Topcon Corporation、Philips Healthcare、GE Healthcare、Siemens Healthineers、Fujifilm Healthcare、Canon Medical Systemsなど)が含まれており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。

最終更新日は2025年12月1日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性眼疾患の有病率の増加

- 4.2.2 高齢化および糖尿病人口の増加

- 4.2.3 遠隔眼科の拡大と在宅モニタリング

- 4.2.4 AI対応クラウドPACSへの移行によるTCOの削減

- 4.2.5 手術ガイダンスの統合(術中OCTフィード)

- 4.2.6 画像解析を優遇する価値ベースの償還

-

4.3 市場の阻害要因

- 4.3.1 高い導入費用と維持費用

- 4.3.2 サイバーセキュリティとデータ主権に関する懸念

- 4.3.3 高解像度眼科画像の帯域幅制限

- 4.3.4 従来の眼科機器との相互運用性のギャップ

- 4.4 規制環境

- 4.5 技術的展望(AI、クラウド、エッジ)

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 PACSの種類別

- 5.1.1 統合型PACS

- 5.1.2 スタンドアロン型PACS

-

5.2 導入モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

-

5.3 エンドユーザー別

- 5.3.1 病院および眼科ネットワーク

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック / 個人診療所

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アグフア・ゲバルト NV

- 6.3.2 カールツァイスメディテック AG

- 6.3.3 ハイデルベルグエンジニアリング GmbH

- 6.3.4 IBM (Merge PACS)

- 6.3.5 トプコン株式会社

- 6.3.6 フィリップス・ヘルスケア

- 6.3.7 GEヘルスケア

- 6.3.8 シーメンスヘルシニアーズ

- 6.3.9 富士フイルムヘルスケア

- 6.3.10 キヤノンメディカルシステムズ

- 6.3.11 セクトラ AB

- 6.3.12 ビサージュイメージング

- 6.3.13 ラムソフト

- 6.3.14 インフィニットヘルスケア

- 6.3.15 アイPACS

- 6.3.16 ソノメッド・エスカロン

- 6.3.17 メディカルスタンダード株式会社

- 6.3.18 ビスビオン・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科PACS(医用画像管理システム)は、眼科領域で生成される多種多様な医用画像をデジタル形式で一元的に管理し、保存、検索、表示、共有、そして診断支援を行うためのシステムです。PACSはPicture Archiving and Communication Systemの略であり、従来のフィルムや紙媒体での画像管理に代わり、デジタルデータとして効率的に運用することを目的としています。眼科においては、眼底カメラ、光干渉断層計(OCT)、視野計、角膜形状解析装置、超音波診断装置など、非常に多くの種類の画像診断装置が用いられ、それぞれが膨大な量の高精細な画像を生成します。これらの画像を統合的に管理することで、診断の迅速化、治療計画の最適化、そして医療の質の向上に大きく貢献しています。

眼科PACSには、その導入形態や機能範囲によっていくつかの種類が存在します。導入形態としては、医療機関内にサーバーを設置する「オンプレミス型」と、外部のデータセンターを利用する「クラウド型」、そして両者を組み合わせた「ハイブリッド型」があります。オンプレミス型は、カスタマイズの自由度が高く、セキュリティ面での管理を自院で行える利点がありますが、初期投資や運用・保守の負担が大きい傾向にあります。一方、クラウド型は、初期費用を抑えられ、運用負荷が軽減されるほか、遠隔地からのアクセスが容易であるため、遠隔医療や災害対策にも有効です。機能範囲においては、基本的な画像管理機能に特化したものから、電子カルテシステムとの高度な連携、AIによる診断支援機能、遠隔医療連携機能、さらには研究用途に特化した解析ツールを備えるものまで多岐にわたります。また、大規模病院向けの高負荷・多機能なシステムと、中小クリニック向けのシンプルでコスト効率の良いシステムといった、対象施設規模に応じた製品も提供されています。

眼科PACSの用途は非常に広範にわたります。まず、診断・治療の面では、OCTによる網膜断層画像、眼底カメラによる眼底写真、視野計による視野データなど、異なるモダリティで取得された画像を患者ごとに一元管理し、時系列で比較することで、緑内障、糖尿病網膜症、加齢黄斑変性症といった疾患の進行度を正確に評価し、治療効果を判定することが可能になります。これにより、医師は多角的な情報を基に、より精度の高い診断と最適な治療計画を立案できます。また、画像データをモニター上で患者に提示しながら説明することで、患者理解の促進にも繋がります。さらに、遠隔地の専門医とのコンサルテーションや、遠隔診断にも活用され、地域医療格差の是正にも貢献しています。業務効率化の観点からは、フィルムレス化により、画像の保管スペースが不要となり、検索時間の短縮や、フィルムの現像・管理にかかるコストと手間を削減できます。ペーパーレス化も進み、レポート作成や印刷コストの削減にも寄与します。診察室、検査室、手術室間でのスムーズな情報連携は、医療ワークフロー全体の改善に繋がり、医療従事者の負担軽減にも貢献しています。教育・研究分野においても、豊富な症例画像をデータベースとして構築し、医学生や研修医への教育資料として活用したり、画像解析や統計処理を通じて新たな知見を得るための研究基盤としても不可欠な存在となっています。

関連技術としては、まず医用画像の標準規格である「DICOM(Digital Imaging and Communications in Medicine)」が挙げられます。眼科PACSはDICOMに準拠しており、異なるメーカーの画像診断装置から出力される画像を統一的に管理・表示できる基盤となっています。また、医療情報システム間のデータ交換標準である「HL7(Health Level Seven)」は、電子カルテシステムとの連携において不可欠であり、患者情報と画像情報を統合し、一元的な管理・参照を可能にします。近年では「AI(人工知能)」の活用が急速に進んでおり、眼科PACSにおいても、画像診断支援として、疾患の早期発見や進行度予測(例:緑内障の視野進行予測、糖尿病網膜症の重症度分類)に役立てられています。AIによる画像解析の自動化は、医師の診断負荷を軽減し、診断精度の向上に貢献します。「クラウドコンピューティング」は、データの保管や処理能力を提供し、遠隔医療の実現や災害対策におけるデータ保全の面で重要な役割を担っています。さらに、「遠隔医療システム」との連携により、地理的な制約を超えた医療提供が可能となり、「VR/AR(仮想現実/拡張現実)」技術は、将来的に画像の立体的な表示や手術シミュレーションなどへの応用が期待されています。

市場背景としては、医療現場におけるデジタルトランスフォーメーション(DX)の推進が大きな要因となっています。高齢化社会の進展に伴い、緑内障、白内障、糖尿病網膜症、加齢黄斑変性症といった眼疾患の患者数が増加しており、これに伴い診断・治療ニーズも増大しています。医療費抑制の観点からも、業務効率化や誤診防止による医療費削減への期待が高まっています。また、個人情報保護に関する法規制(日本の個人情報保護法、GDPRなど)や、医療情報システムの安全性・信頼性に関するガイドラインの整備も、PACS導入の必要性を後押ししています。市場には国内外の多数のベンダーが参入しており、機能、価格、サポート体制などでの差別化が図られています。一方で、導入コスト、特に中小クリニックにおける初期投資の負担は依然として課題です。既存のレガシーシステムとの連携や互換性の問題、サイバー攻撃やデータ漏洩リスクに対するセキュリティ対策、そしてシステムを適切に運用・保守するための専門知識を持つ人材の確保も、今後の普及に向けた重要な課題として認識されています。

将来展望としては、AI技術のさらなる進化が眼科PACSの可能性を大きく広げると考えられます。AIによる診断支援は、より高精度な疾患の早期発見や個別化医療への貢献が期待され、医師の診断を強力にサポートするツールとなるでしょう。クラウド化は今後も加速し、運用コストの削減、データ共有の容易化、そして遠隔医療のさらなる普及を促進します。電子カルテシステム、検査機器、さらにはウェアラブルデバイスなど、あらゆる医療データとの統合が進み、より包括的な患者情報管理が実現されるでしょう。患者中心の医療の観点からは、患者自身が自身の画像データにアクセスし、治療方針の決定に積極的に参加できるような仕組みの構築も進むと予想されます。また、大規模なデータ解析を通じて、疾患リスクの予測や予防医療への貢献も期待されます。セキュリティ対策は、ブロックチェーン技術の応用などにより、より高度化していくと考えられます。国際標準化の推進は、国境を越えた医療連携や研究協力の基盤を強化し、グローバルな医療の発展に寄与するでしょう。眼科PACSは、単なる画像管理システムに留まらず、未来の眼科医療を支える中核的なプラットフォームへと進化していくことが期待されています。