眼科手術機器市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

眼科手術機器市場レポートは、製品(屈折矯正手術機器、緑内障手術機器、白内障手術機器、およびその他の手術機器)、エンドユーザー(病院、眼科専門クリニック、外来手術センター(ASC)、およびその他のエンドユーザー)、ならびに地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科手術機器市場の概要

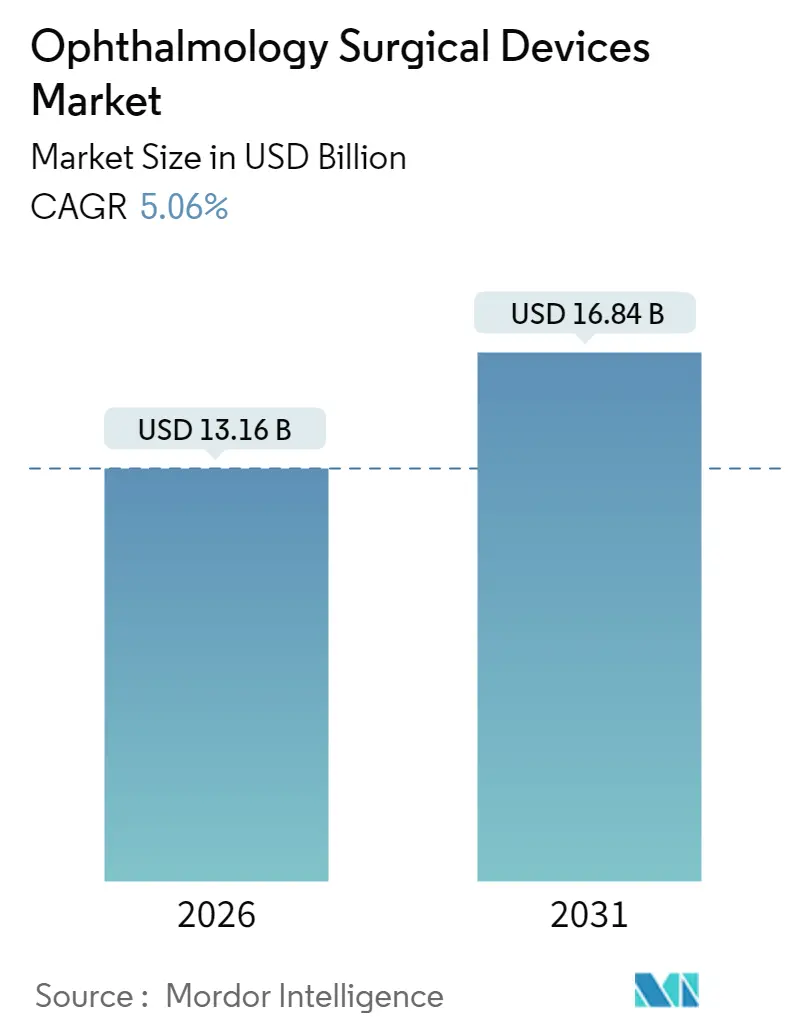

Mordor Intelligenceの分析によると、眼科手術機器市場は、2025年の125.3億米ドルから、2026年には131.6億米ドル、2031年には168.4億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.06%に達すると見込まれています。この持続的な需要は、世界的な加齢性眼疾患の増加、手術適用範囲の拡大、新興経済国における医療費の着実な増加に起因しています。

市場の主要な動向と洞察

市場の成長を牽引する主な要因としては、白内障手術の世界的増加、低侵襲緑内障手術(MIGS)および白内障・緑内障併用手術の採用加速、デジタル手術室(OR)および画像誘導技術の導入、そして外来手術センター(ASC)および日帰り手術償還モデルの拡大が挙げられます。

1. 白内障手術の世界的増加: 高齢化社会の進展により、白内障手術件数は2036年までに128%増加すると予測されており、特に85歳以上の患者からの需要が最も高まると見られています。WHOの「Vision 2030」や各国の失明予防プログラムといった取り組みが、低所得地域での手術適用範囲を改善しています。移動式手術室や官民パートナーシップも、未開拓地域への対応と市場成長を支えています。

2. MIGSおよび併用手術の採用加速: iStentやHydrusなどのMIGSインプラントは、眼内圧(IOP)を効果的に低下させ、合併症率も従来のトラベクレクトミーよりも低いことが報告されています。MIGSと白内障摘出術を組み合わせることで、患者の回復期間を短縮し、医療費を削減できるため、米国や欧州の一部では併用手術の償還コードが標準化され、MIGSの普及を加速させています。

3. デジタルORおよび画像誘導技術の導入: 4Kデジタル顕微鏡、ヘッドアップディスプレイ、AI搭載の計画ツールは、視覚化、奥行き知覚、眼内レンズ(IOL)計算の精度を劇的に向上させています。ZEISS ARTEVO 850プラットフォームは被写界深度を60%向上させ、AlconのSMARTCataractスイートは術前計画時間を短縮し、高容量センターでの手術枠を増やしています。これらのデータ中心のエコシステムは、手術結果を向上させ、プレミアム価格設定を正当化しています。

4. ASCおよび日帰り手術償還モデルの拡大: 米国では、眼科手術の72.0%がASCで行われており、病院よりも45~60%低い費用で、待ち時間も20%短縮されています。メディケア・メディケイドサービスセンター(CMS)は2025年にASCの料金を2.9%引き上げ、外来手術の経済的優位性をさらに高めています。高いパフォーマンスのASCは、重症度調整後の合併症率が54%低いことも報告されており、患者の信頼を高めています。

一方で、市場の成長を抑制する要因も存在します。

1. 高額な設備投資と維持費用: 最先端のフェムト秒レーザーやデジタル顕微鏡は50万米ドルを超える初期費用がかかり、年間サービス契約も5万米ドルを超えることがあります。中規模のクリニックでは、償還圧力による利益率の低下と相まって、投資回収期間が長期化する課題に直面しています。認定技術者の不足による人件費の増加も負担となり、地方での設備導入を妨げています。

2. 多様化し厳格化する規制体制: 欧州連合の医療機器規制(MDR)や中国の国家薬品監督管理局(NMPA)は、既存製品および新製品に対する臨床的証拠の要求を強化しており、市場投入までの期間を長期化させ、コンプライアンスコストを増加させています。これにより、研究開発や初期段階のベンチャー企業からリソースが転用される傾向があります。

3. 眼科専門医の不足: 特にアジア太平洋、アフリカ、ラテンアメリカ地域では、専門的な訓練を受けた眼科医の数が限られており、長期的な市場成長の足かせとなっています。

4. 償還圧力と価格上限: 北米、日本、中国、欧州では、プレミアムIOLや補助機器に対する償還の圧縮や価格上限が、市場の収益性に影響を与えています。

セグメント分析

* 製品別:

* 白内障手術機器が2025年に市場の41.02%を占め、年間2,000万件以上の手術が行われています。AlconのCENTURION Vision Systemのような高度な流体制御プラットフォームや、デジタルワークフローシステムが、手術の効率と一貫性を高めています。新興経済国向けには、低コストのファコパックも提供されています。

* 緑内障手術機器は、特に線維柱帯マイクロバイパスステント(MIGS)が、2026年から2031年にかけて8.63%のCAGRで最も急速に成長するカテゴリーです。MIGSの普及は、広範なトレーニング、長期的な安全性データの成熟、白内障摘出術との併用によって加速しています。

* 屈折矯正手術機器や硝子体網膜手術機器はシェアは小さいものの、Zeiss VISUMAX 800(SMILE proソフトウェア搭載)のような革新的な技術や、白内障と網膜の両方に対応するデュアルモードレーザーの恩恵を受けています。

* エンドユーザー別:

* 病院が2025年に市場規模の76.15%を占め、複雑な角膜、網膜、外傷症例に対応するフルサービスインフラを活用しています。多くの三次医療センターは、紹介患者の流れを維持するために、ヘッドアップ3D視覚化やロボット支援白内障モジュールに投資しています。

* ASCは、CMSの料金調整と実証済みの臨床品質に支えられ、6.82%のCAGRで成長しています。単一専門の眼科施設は、重症度調整後の合併症率が54%低いと報告されており、患者の信頼を高めています。

* 眼科専門クリニックや移動式ユニットも、特にアジア太平洋の農村部やサハラ以南のアフリカで需要を補完しています。

地域分析

* 北米は2025年に世界の収益の31.75%を占め、成熟した償還制度、早期採用の外科医基盤、密度の高いASCネットワークに支えられています。しかし、プレミアムIOLの償還圧力は価格設定に影響を与え、病院は供給契約の再交渉や購買の統合を進めています。

* アジア太平洋は、2026年から2031年にかけて5.74%のCAGRで世界最速の成長を遂げると予測されています。中国やインドにおける公的な失明予防推進活動が対象者を拡大し、国内企業はポータブル電源で動作する低コストのファコユニットを拡大しています。可処分所得の増加と都市化も、白内障キットの二桁成長を支えています。

* 欧州、中東・アフリカ、南米が残りのシェアを占めています。欧州の厳格なMDR規制は認証サイクルを長期化させていますが、デジタル顕微鏡や再生医療用角膜インプラントの革新は続いています。湾岸協力会議(GCC)諸国は、最高級のシステムを輸入する旗艦眼科研究所に資金を提供しており、サハラ以南の多くの国々は、遠隔地へのサービス提供のために慈善団体が支援する移動式手術室に依存しています。南米ではブラジルとアルゼンチンが機器導入をリードしていますが、為替変動が調達リスクを高め、一貫した拡大を妨げています。

競争環境

市場は中程度の集中度を示しており、上位5社(Alcon Inc.、Johnson & Johnson Vision Care、Carl Zeiss Meditec AG、Bausch + Lomb Corp.、Glaukos Corp.)が2024年の収益の約65.0%を占めています。Carl Zeiss MeditecによるDutch Ophthalmic Research Centerの買収は、硝子体網膜スイートを拡大し、ポートフォリオ主導の統合を強調しています。AlconのUnity VCSおよびCSは、硝子体網膜と白内障の機能を統合し、ワークフローの相乗効果を高めています。

ViaLaseのFLigHT(フェムト秒レーザー画像誘導高精度線維柱帯切開術)のようなニッチなイノベーションも活発です。また、FDAがAmerican Academy of Ophthalmology、UCLA、Alcon、Bausch + Lomb、Zeiss、Johnson & Johnsonが共同開発したAIOLISツールを検証するなど、規制当局との協力も競争環境を再構築しています。

成長戦略としては、プラットフォームの段階的なアップグレードと選択的なM&Aが組み合わされています。Bausch + LombのLuxLife三焦点IOLのCEマーク取得や、GlaukosのMIGS売上高の急増がその例です。メーカーは同時にサプライチェーンの現地化を進め、ソフトウェアサブスクリプションを組み込むことで、経常的な収益源を創出しています。

最近の業界動向(2025年4月~5月)

* 2025年4月:Alconは、硝子体網膜手術と白内障手術のための統合プラットフォームであるUnity VCSおよびCSを発表し、ワークフローの接続性を強化しました。

* 2025年4月:Carl Zeiss Meditecは、白内障の流体制御を改善するMicor 700ハンドピースを米国で導入しました。

* 2025年4月:Glaukosは、2025年ASCRS会議で、第2世代の線維柱帯マイクロバイパスデータとiDose TRインプラントに焦点を当てた複数の科学抄録を発表しました。

* 2025年5月:Bausch + Lombは、LuxLife三焦点IOLのCEマークを取得し、欧州のプレミアムレンズ製品群を拡大しました。

このレポートは、眼科手術用医療機器市場に関する詳細な分析を提供しています。

市場定義と規模

本調査における眼科手術用医療機器市場は、白内障、緑内障、屈折矯正、硝子体網膜手術で使用される機器、インプラント、使い捨て消耗品の価値を対象としています。眼鏡、コンタクトレンズ、単体診断装置は範囲外です。Mordor Intelligenceによると、この市場は2025年に125.3億米ドルと評価され、2026年には131.6億米ドル、2031年には168.4億米ドルに達すると予測されています。

市場の推進要因

市場成長の主な要因は以下の通りです。

* 高齢化と手術適用範囲の拡大: 世界的な高齢化と手術適用範囲の拡大により、白内障手術が急増しています。

* 低侵襲緑内障手術(MIGS)の採用加速: MIGSと白内障・緑内障併用手術の採用が加速しており、合併症リスクの低減と眼圧の大幅な低下が評価されています。

* デジタルORと画像誘導技術の進展: フェムト秒レーザー、OR-Aデジタル顕微鏡、AI駆動型プランニングなどのデジタルORおよび画像誘導技術の導入により、高付加価値手術の利用が増加しています。

* 外来手術センター(ASC)の拡大: ASCの拡大と日帰り手術の償還モデルにより、手術費用が削減され、手術件数が増加しています。米国では、眼科手術の72%がASCで実施されています。

* 低コストプラットフォームの普及: 新興市場では、低コストの白内障超音波乳化吸引術(Phaco)プラットフォームと使い捨て白内障パックが急速な普及を可能にしています。

* 視力ケアイニシアチブ: WHO Vision 2030や各国の失明予防プログラムなどの視力ケアイニシアチブが、手術能力への公的投資を促進しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期費用と維持費用: 高度なレーザーシステムやPhacoシステムは初期費用と維持費用が高く、中規模プロバイダーにとって投資収益率(ROI)が課題となっています。

* 厳格化する規制要件: EU MDRや中国NMPAなどの規制要件の多様化と厳格化により、承認期間が長期化し、コンプライアンスコストが増加しています。

* 専門医の不足: 低・中所得国における眼科専門医の不足が、医療機器の利用を制限しています。

* 償還圧力と価格上限: 主要市場(米国CMS、日本NHI、中国NRDLなど)におけるプレミアム眼内レンズや補助機器に対する償還圧力と価格上限が、収益性を圧迫しています。

市場セグメンテーションと地域動向

* 製品別: 白内障手術用機器が2025年に41.02%の収益シェアを占め、市場を牽引しています。その他、屈折矯正手術用機器、緑内障手術用機器などが含まれます。

* エンドユーザー別: 病院、専門眼科クリニック、外来手術センター(ASC)などが主要なエンドユーザーです。

* 地域別: アジア太平洋地域は、医療インフラの改善と公的な失明予防イニシアチブに牽引され、2026年から2031年にかけて年平均成長率(CAGR)5.74%で最も急速に成長すると予測されています。

競争環境

市場には、Alcon Inc.、Johnson & Johnson Vision Care、Carl Zeiss Meditec AG、Bausch + Lomb Corp.、Hoya Corp.、Glaukos Corp.、STAAR Surgical Co.、Topcon Corp.、NIDEK Co. Ltd.など、多数の主要企業が存在し、市場集中度や市場シェアが分析されています。

調査方法の信頼性

本レポートは、眼科医、病院の調達担当者、地域代理店への一次調査、WHO失明登録、国際失明予防機関の手術データベース、企業財務データ、査読付きジャーナルなどの二次調査に基づいています。市場規模の算出と予測は、トップダウンモデルとボトムアップチェックを組み合わせ、多変量回帰とシナリオ分析を用いて行われており、データの検証と更新が毎年実施されることで、その信頼性が確保されています。他の調査と比較しても、Mordor Intelligenceの調査は、厳格な範囲設定、変数レベルでの相互チェック、および年次更新により、バランスの取れた透明性の高い基準を提供しています。

将来の展望

レポートでは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と手術適用範囲の拡大に牽引される世界的な白内障手術の急増

- 4.2.2 低侵襲緑内障手術(MIGS)および白内障・緑内障併用手術の採用加速

- 4.2.3 デジタル手術室および画像誘導技術(フェムト秒レーザー、OR-Aデジタル顕微鏡、AI駆動型計画)によるプレミアム手術の採用増加

- 4.2.4 外来手術センター(ASC)および日帰り診療償還モデルの拡大による手術費用の削減と手術件数の増加

- 4.2.5 専用の低コスト超音波乳化吸引術プラットフォームと使い捨て白内障パックによる高成長新興市場への迅速な浸透

- 4.2.6 視力ケアイニシアチブ(WHO Vision 2030、全国失明予防プログラム)による手術能力への公共投資の促進

- 4.3 市場の阻害要因

- 4.3.1 高度なレーザーおよび超音波乳化吸引術システムの高額な初期投資と維持費用、中規模プロバイダーにとってのROIの課題

- 4.3.2 異なる、かつ厳格化する規制体制(EU MDR、中国NMPAの臨床的証拠義務付け)による承認期間の長期化とコンプライアンス費用の増加

- 4.3.3 低・中所得国におけるフェローシップ研修を受けた眼科医の不足による機器利用の制約

- 4.3.4 主要市場(例:米国CMS、日本NHI、中国NRDL)におけるプレミアム眼内レンズおよび補助デバイスに対する償還の圧縮と価格上限

- 4.4 規制の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 屈折矯正手術機器

- 5.1.2 緑内障手術機器

- 5.1.3 白内障手術機器

- 5.1.4 その他の手術機器

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 眼科専門クリニック

- 5.2.3 外来手術センター (ASCs)

- 5.2.4 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 アルコン株式会社

- 6.3.2 ジョンソン・エンド・ジョンソン ビジョンケア

- 6.3.3 カールツァイスメディテックAG

- 6.3.4 ボシュロム社

- 6.3.5 HOYA株式会社

- 6.3.6 グラウコス社

- 6.3.7 STAARサージカル社

- 6.3.8 トプコン株式会社

- 6.3.9 ニデック株式会社

- 6.3.10 ルメニス社

- 6.3.11 ジーマー・オプサルミック・システムズAG

- 6.3.12 レイナー眼内レンズ社

- 6.3.13 ノヴァ・アイ・メディカル社

- 6.3.14 参天製薬株式会社

- 6.3.15 BVIメディカル

- 6.3.16 メディセルAG

- 6.3.17 エルトリ・インスツルメンテAG

- 6.3.18 AJLオプサルミックSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科手術機器は、眼球およびその付属器(まぶた、涙器、眼筋など)に対する診断、治療、手術に用いられる医療機器の総称でございます。人間の五感の中でも特に重要な視覚を司る眼は、デリケートかつ複雑な構造をしており、その治療には極めて高い精度と専門性が求められます。そのため、眼科手術機器は、ミクロン単位の精密な操作を可能にする高度な技術が凝縮されており、視力回復、眼疾患の治療、患者様の生活の質の向上に不可欠な役割を果たしております。これらの機器は、診断から術中支援、術後評価まで、眼科医療のあらゆる段階で活用され、現代の眼科医療の進歩を支える基盤となっております。

眼科手術機器には多岐にわたる種類がございます。代表的なものとしては、まず白内障手術に用いられる機器が挙げられます。これは、混濁した水晶体を超音波やレーザーで乳化吸引し、人工の眼内レンズを挿入するための装置で、超音波白内障手術装置やフェムト秒レーザー白内障手術装置などが含まれます。次に、網膜硝子体手術機器は、網膜剥離、糖尿病網膜症、黄斑疾患といった眼底疾患の治療に不可欠であり、硝子体手術装置(ビトレクター)やレーザー光凝固装置などが使用されます。緑内障手術においては、眼圧をコントロールするための線維柱帯切開術用器具や、低侵襲な緑内障手術(MIGS)デバイス、選択的レーザー線維柱帯形成術(SLT)などのレーザー治療装置が用いられます。

さらに、屈折矯正手術には、近視、遠視、乱視をレーザーで矯正するエキシマレーザー装置(LASIK、PRKなど)や、角膜フラップ作成やSMILE手術に用いられるフェムト秒レーザー装置がございます。手術に直接関わる機器だけでなく、手術計画や術後評価に不可欠な診断機器も重要な位置を占めます。これには、網膜や視神経の精密な断層画像を撮影する光干渉断層計(OCT)、眼底カメラ、細隙灯顕微鏡、角膜形状解析装置、眼圧計などが含まれます。これらの診断機器は、疾患の正確な把握と治療効果の評価に不可欠です。その他、手術用顕微鏡、マイクロサージカルインスツルメント(鑷子、剪刀など)、灌流・吸引システム、滅菌装置なども、安全で確実な手術を遂行するために欠かせない機器群でございます。

これらの機器を支える関連技術も目覚ましい進歩を遂げております。レーザー技術は、フェムト秒レーザー、エキシマレーザー、YAGレーザーなど、様々な波長と出力を持つものが開発され、より精密で安全な治療を可能にしています。また、画像診断技術の進化は、OCTの解像度向上やAIを活用した画像解析により、これまで見えなかった微細な病変の検出や、疾患の進行予測を可能にしています。手術支援システムにおいては、術者の負担を軽減し、より安定した操作を実現するロボット支援手術や、リアルタイムで手術情報を表示するナビゲーションシステムが開発されつつあります。これらの技術革新は、眼科医療の質を飛躍的に向上させ、患者さんへのより良い治療結果をもたらすことに貢献しています。