オピオイド市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

オピオイド市場レポートは、製品タイプ別(コデイン、フェンタニル、メペリジンなど)、受容体結合別(強力アゴニスト、軽度から中程度のアゴニストなど)、投与経路別(経口、非経口など)、用途別(疼痛管理、感冒・鎮咳など)、流通チャネル別(病院など)、および地域別に業界を分類しています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オピオイド市場の概要

本レポートは、オピオイド市場の規模、分析、成長要因を2030年までの予測期間で詳細に分析しています。オピオイド市場は、強力な鎮痛剤に対する臨床的ニーズと、転用および誤用を抑制するための厳格な世界的規制との間の慎重な均衡を反映し、着実に拡大しています。

市場規模と予測

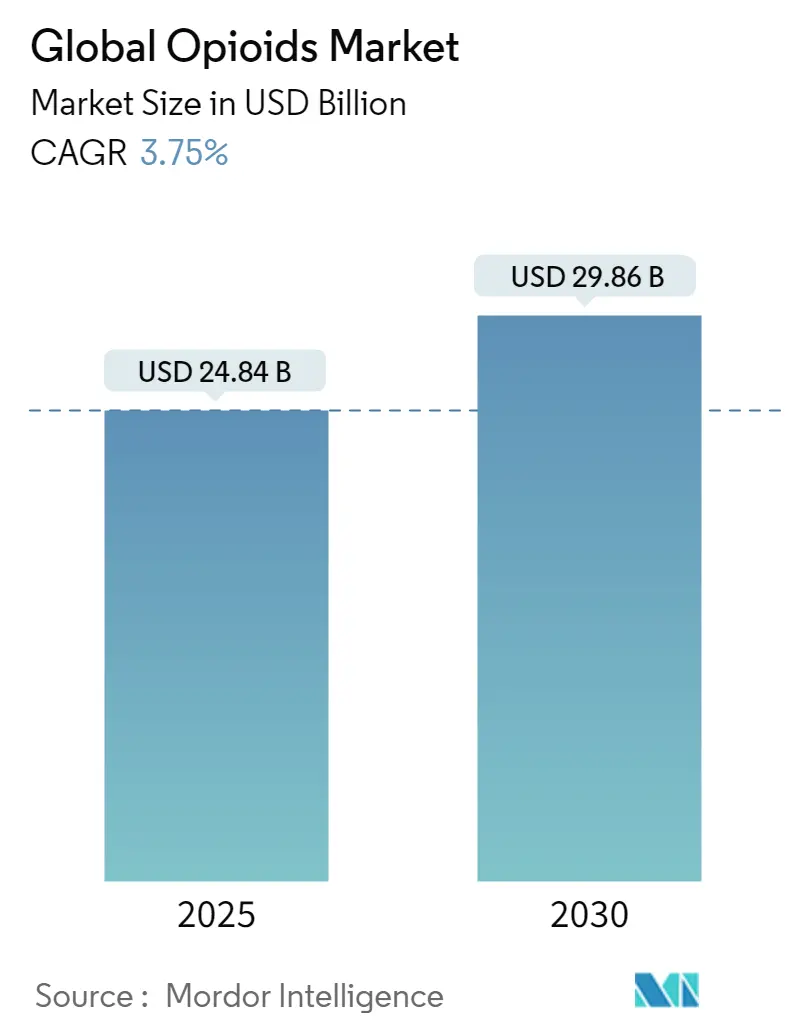

オピオイド市場は、2025年に248.4億米ドルの収益を上げ、2030年までに298.6億米ドルに達すると予測されており、年平均成長率(CAGR)は3.75%で推移する見込みです。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 248.4億米ドル

* 2030年の市場規模: 298.6億米ドル

* 成長率(2025年~2030年): 3.75% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 高い

市場概要

オピオイドの需要は、外科手術、腫瘍学、重度の慢性疼痛の分野で堅調ですが、生産割当量の削減、処方監視の強化、代替療法の利用可能性の増加により、成長は抑制されています。世界中の病院がオピオイド消費の大部分を占めていますが、注射用モルヒネ、ヒドロモルフォン、フェンタニルの不足により、医療提供者は供給を配給し、多角的治療法を採用せざるを得ない状況です。製品革新は、乱用抑止製剤(ADF)や、2025年にFDA承認を得たNaV1.8阻害剤であるスゼトリジンなどの初の非オピオイド鎮痛剤へとシフトしており、高度な疼痛治療の多様化という並行トレンドを示しています。一方、正確なオピオイド投与をガイドするデジタル治療法は、平均処方量を減らし、データ駆動型管理プログラムに対する支払者の選好を強めています。

主要なレポートのポイント

* 製品タイプ別: オキシコドンが2024年にオピオイド市場シェアの32.17%を占め、メタドンは2030年までに4.6%の最速CAGRを記録すると予測されています。

* 受容体結合別: 強力アゴニストが2024年にオピオイド市場規模の50.71%を占め、部分アゴニストは2030年までに5.1%のCAGRで拡大すると予測されています。

* 投与経路別: 非経口/静脈内製剤が2024年にオピオイド市場規模の54.14%を占め、他のすべての経路を上回っています。経皮システムは4.8%の最速CAGRで成長しています。

* 用途別: 疼痛管理が2024年にオピオイド市場規模の72.61%という支配的なシェアを占め、オピオイド依存症治療は2030年までに5.3%のCAGRで成長すると予想されています。

* 流通チャネル別: 病院が2024年に55.51%の収益シェアを占めました。オンライン薬局は控えめな5.12%ですが、6.2%のCAGRで成長しています。

* 地域別: 北米が2024年にオピオイド市場シェアの42.91%を占めてリードしました。アジア太平洋地域は2030年までに5.9%の最高の地域CAGRを記録すると予測されています。

オピオイド市場のトレンドと洞察

市場の推進要因

1. 整形外科疾患および慢性疼痛の有病率の増加: 人口の高齢化、肥満、座りがちな生活習慣が変形性関節症や腰部疾患の発生率を高め、オピオイド市場の需要を維持しています。米国では5,000万人以上が慢性疼痛を抱えており、非薬理学的治療が失敗した場合の突破性疼痛にはオピオイドが依然として重要です。

2. 徐放性オピオイド製剤への傾倒: 臨床医は、血漿濃度を安定させ、夜間の突破性疼痛を軽減するために、1日1回または2回の徐放性錠剤を選択する傾向が強まっています。FDAのADF経路の進化により、Xtampza ERのような承認が加速され、乱用を阻止する技術が採用されています。

3. 乱用抑止製剤(ADF)への注目の高まり: 医療システムは、物理的および化学的操作に耐え、臨床アクセスを維持しつつ転用を制限する製品を求めています。米国では、支払者がADFステータスに事前承認基準を関連付け、迅速な市場導入を奨励しています。

4. 周術期鎮痛を必要とする外科手術の増加: 世界的に手術件数が増加しており、心臓外科手術や整形外科手術が術中フェンタニル、スフェンタニル、レミフェンタニルの需要を牽引しています。多角的治療法により術後処方量は減少していますが、高急性疼痛にはオピオイドが不可欠です。

5. 新興市場におけるオピオイド代替療法の採用: アジア太平洋、ラテンアメリカ、中東、アフリカ地域でオピオイド代替療法の採用が進んでいます。

6. 個別化された投与のためのデジタル治療法の統合: 北米とEUで早期に導入され、個別化されたオピオイド投与を可能にするデジタル治療法の統合が進んでいます。

市場の抑制要因

1. 代替としてのカンナビノイドの出現と合法化: 米国39州および欧州の多くの地域での医療用マリファナの合法化は、代替効果を生み出し、メディケイド患者におけるスケジュールIIIオピオイド処方を約30%削減しています。

2. 処方薬の乱用および依存症への懸念: ニタゼンなどの合成オピオイドの発生率の増加は、メディアの報道を強め、公共政策の議論を煽っています。義務的なチェックプログラムやリスク評価緩和戦略は、処方医に慎重な姿勢を促し、一部の小売チェーンが新規の疼痛患者の受け入れを停止する原因となっています。

3. より厳格な生産割当量と規制上の制限: 北米を中心に、生産割当量や規制が厳しくなっています。

4. 需要を減少させる後期段階の非オピオイド鎮痛剤: 北米とEUで非オピオイド鎮痛剤の早期採用が進んでいます。

セグメント分析

製品タイプ別: オキシコドンが供給ストレス下でもリーダーシップを維持

オキシコドンは2024年にオピオイド市場シェアの32.17%を確保し、急性および慢性適応症の幅広いスペクトルをカバーする即放性および徐放性製剤に対する医師の継続的な選好を反映しています。DEAの割当量削減や製造停止が定期的に供給を制約する中でも、その高いバイオアベイラビリティプロファイル、予測可能な代謝、数十年にわたる臨床経験が、高い処方浸透率を支えています。メタドンは4.16%のシェアで、オピオイド代替治療の要であり続けています。モルヒネとヒドロコドンは、生産割当量の減少や製造遅延により変動が続いています。メペリジンは神経毒性代謝物の懸念から使用が減少し、オキシモルフォンなどのニッチな薬剤は供給不足に直面しています。

受容体結合別: 強力アゴニストが中核的な臨床的役割を維持

強力アゴニストは2024年にオピオイド市場シェアの50.71%を占め、重度の術後腫瘍学および外傷治療における役割を支えています。その完全なμ受容体活性化は比類のない効力を提供しますが、リスク軽減には継続的な酸素飽和度モニタリングと加速された漸減プロトコルが必要です。部分アゴニスト、特にブプレノルフィンは4.51%のシェアで、対面診察なしでの電子処方を許可する遠隔医療規則の緩和により拡大を続けています。オピオイド業界は、中枢神経系への浸透を最小限に抑えつつ鎮痛を維持する末梢選択的分子への研究開発を集中させています。

投与経路別: 非経口投与の優位性は維持されるも供給ギャップに直面

非経口製剤は2024年にオピオイド市場規模の54.14%を占め、迅速な作用発現と滴定可能な投与が不可欠な入院患者の鎮痛の基盤としての地位を確立しています。米国病院薬剤師会が記録した継続的な不足は、外科センターに保守的な在庫管理とオピオイド節約麻酔プロトコルの標準化を強いています。経口固形製剤は、比較的低い4.39%の価値シェアにもかかわらず、外来診療における処方量の大部分を占めています。技術進歩は、ハイドロゲル層とマイクロニードルアレイを組み合わせた経皮パッチへの新たな関心を刺激しています。

用途別: 疼痛管理が資源配分を支配

疼痛管理の適応症は2024年にオピオイド市場収益の72.61%を生み出し、NSAIDや補助療法では効果が及ばない疼痛の重症度と持続期間が特徴の腫瘍学および整形外科セグメントに根ざしています。術後処方開始は3.5%減少しましたが、ピーク時の重症度セグメントはほぼ無傷です。オピオイド依存症治療は4.81%のシェアで、政府が薬物補助治療への償還を拡大するにつれて急速に拡大しています。風邪・咳および下痢のサブセグメントは、より厳格なコデイン規制の下で苦戦していますが、レガシーオプションとして処方集に残っています。

流通チャネル別: 病院の優位性はデジタルディスラプションに直面

病院は2024年にオピオイド市場シェアの55.51%を占め、管理された環境における高効力静脈内製品の集中を反映しています。しかし、2024年後半に277件の活動中の不足が記録された継続的な薬剤不足は、入院薬局に利用上限と代替プロトコルの導入を強制し、グループ購買組織間の連携を促しています。小売薬局は評判リスクとDEA監査の厳格化に直面し、一部のチェーンは新規オピオイド患者の受け入れを拒否し、需要を統合されたデリバリーネットワークに転換させています。オンライン薬局は売上の5.12%を占め、NABPのデジタル薬局認定などの厳格な検証プログラムの下で最速の成長を記録しています。

地域分析

北米:

北米は2024年にオピオイド市場シェアの42.91%を維持し、高度な外科手術能力、包括的な保険適用、高急性期医療における強力な鎮痛剤への継続的な依存に支えられています。DEAの生産割当量削減(2015年以降、オキシコドンで68%、ヒドロコドンで73%)は供給を逼迫させましたが、需要を損なうことはなく、調査対象の疼痛患者の90%がアクセス困難を報告しました。米国の医療ネットワークは、術後新規処方を3.5%削減し、錠剤数を41.8%削減する処方管理で対応しましたが、ADF製品がより大きな処方集シェアを獲得したため、価格ミックスの上昇により地域のオピオイド市場規模は依然として増加しました。カナダの中央監視システムは転用を低く抑え、メキシコは国内のニーズと完成医薬品の通過回廊としての役割のバランスを取っています。

ヨーロッパ:

ヨーロッパは、深い製造能力と堅牢な疼痛ケアインフラに支えられた第2位の地域市場です。ドイツ、フランス、英国はADFの調達を優先し、イタリアとスペインは突破性疼痛にオピオイドを温存する多角的治療法への依存度を高めています。欧州薬物・薬物依存監視センターは、ニタゼンなどの合成オピオイドの脅威に対する対応プロトコルを調整し、各国の処方ガイドラインに情報を提供しています。ブレグジットに関連する税関検査は手続き上の摩擦をもたらしましたが、相互承認協定の継続により、チャネル全体で安定した医薬品の流れが維持され、オピオイド市場全体の成長は維持されています。

アジア太平洋:

アジア太平洋地域は2024年にオピオイド市場シェアの5.43%を占め、最も急速に成長している地域であり、2030年までに5.9%のCAGRを記録すると予測されています。日本の超高齢化社会は、経皮および経口徐放性製剤の着実な需要を牽引し、オーストラリアは医師の買い漁りを抑制するためにリアルタイム処方監視システムを改良しています。中国が2024年7月にデキストロメトルファンをカテゴリーII向精神薬に再分類したことは、規制薬物規則の広範な厳格化を強調していますが、腫瘍学および外傷センターの重度疼痛プロトコルは維持されています。インドは製造国と消費国の二重の役割を担っており、国内当局が患者アクセスと転用リスクのバランスを取ることに苦慮する中でも、輸出拡大の恩恵を受ける立場にあります。インドネシア、タイ、ベトナムにおける外科手術能力の向上は、地域の量をさらに増加させ、オピオイド市場の長期的な成長見通しを総合的に強化しています。

競争環境

業界の集中度は、負債主導の再編と機会主義的な合併の波を受けて激化しています。2025年のマリンクロットとエンドの67億米ドルの提携は、原材料調達における規模の経済と乱用抑止錠剤のパイプライン拡大を生み出し、統合された事業体をオピオイド市場のコストリーダーとして位置付けました。パーデュー・ファーマの74億米ドルの和解は、サプライチェーン全体の負債を再構築し、流通業者に補償条項の再交渉と在庫回転率の調整を促しました。和解エスクローの支払いは、既存企業のR&D予算を制約し、中堅イノベーターに機会を与えています。

コレギウム・ファーマシューティカルはXtampza ERのマイクロスフィアプラットフォームでシェアを獲得し、ヒクマ・ファーマシューティカルズは柔軟な注射剤製造を活用してフェンタニル不足から病院を保護しました。バーテックス・ファーマシューティカルズは、NaV1.8阻害剤スゼトリジンの承認を獲得し、依存症プロファイルが観察されない代替薬を創出することで、既存のパラダイムを破壊しました。エンシス・バイオサイエンスなどの初期段階の企業は、複数回投与でもオキシコドン血漿スパイクを抑制するPF614-MPARの第II相成功を示し、過剰摂取防止策を求める支払者にアピールしています。

競争戦略は、以下の3つの柱を中心に展開されています。(1) 処方集での優先順位を確保するためのADF投資、(2) 経皮マイクロアレイパッチなどの新規送達システムによるライフサイクル管理、(3) 適応型投与を可能にする分析ダッシュボードを提供するデジタルヘルスベンダーとの提携。クラウドベースのファーマコビジランスの採用が拡大しており、ジョンソン・エンド・ジョンソンはAIエンジンを展開して、鎮痛剤フランチャイズ全体の早期安全シグナルをEHRデータからマイニングしています。これらの取り組みは、オピオイド市場における規制の逆風が強まる中で、ブランドロイヤルティを強化し、収益を保護しています。

主要企業

* Mallinckrodt Pharmaceuticals

* Amneal Pharmaceuticals Inc.

* Hikma Pharmaceuticals PLC

* Purdue Pharmaceuticals L.P.

* Teva Pharmaceuticals Inc.

最近の業界動向

* 2025年1月: Ensysce Biosciencesは、PF614-MPARの第II相データで100mg用量での有意な過剰摂取保護を示し、重要な第III相開始計画を支持すると報告しました。

* 2023年3月: IndiviorはOpiant Pharmaceuticalsの買収を完了し、依存症治療ポートフォリオを拡大しました。

* 2023年1月: Tevaは、全国的なオピオイド和解が十分な州の支持を得て進行すると発表しました。

このレポートは、世界のオピオイド市場に関する詳細な分析を提供しています。市場は、鎮痛、麻酔、咳、下痢の管理を目的とした、処方箋グレードの天然、半合成、合成オピオイド分子(モルヒネ、オキシコドン、ヒドロコドン、フェンタニル、メサドン、コデインなど)および関連製剤として定義されています。製造業者レベルでの最終製剤の販売と、特許切れジェネリック医薬品が含まれますが、違法取引、獣医用オピオイド、非オピオイド鎮痛剤は対象外とされています。

世界のオピオイド市場規模は、2025年に248.4億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)3.75%で成長し、298.6億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、整形外科疾患や慢性疼痛の有病率の増加、徐放性オピオイド製剤への傾倒、乱用抑止製剤(ADF)への注目の高まりが挙げられます。また、周術期鎮痛を必要とする外科手術の増加、新興市場におけるオピオイド置換療法の採用、個別化されたオピオイド投与のためのデジタル治療法の統合も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。代替品としてのカンナビノイドの登場と合法化、処方薬の乱用および依存症への懸念、生産割当量の厳格化と規制強化が挙げられます。さらに、Nav1.7やTRPV1などの非オピオイド鎮痛剤の後期開発段階での登場が、将来的なオピオイド需要を減少させる可能性も指摘されています。

製品タイプ別では、即効性および徐放性製剤における汎用性から、オキシコドンが市場をリードしており、32.17%の市場シェアを占めています。地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。最も急速に成長している地域はアジア太平洋地域であり、外科手術件数の増加と疼痛管理プロトコルの普及により、2030年まで年平均成長率5.9%で拡大すると見込まれています。主要な市場プレイヤーには、Mallinckrodt Pharmaceuticals、Amneal Pharmaceuticals Inc.、Hikma Pharmaceuticals PLC、Purdue Pharmaceuticals L.P.、Teva Pharmaceuticals Inc.などが挙げられます。

本レポートの調査手法は、堅牢かつ多角的なアプローチを採用しています。一次調査では、病院薬剤師や疼痛専門医などへのインタビュー、新興市場の介護者へのオンライン調査を通じて、平均販売価格や処方制限などの情報を検証しました。二次調査では、米国疾病対策センター(CDC)、世界保健機関(WHO)、米国食品医薬品局(FDA)などの公的機関のデータ、業界団体、学術誌、企業財務報告書など、多岐にわたる情報源から基礎データを収集しています。市場規模の算出と予測は、全国処方量と平均販売価格に基づくトップダウンモデルと、サプライヤーデータによるボトムアップアプローチを組み合わせて実施されました。術後処置数、がん発生率、規制政策、ジェネリック浸食率、乱用抑止製剤の採用率などを考慮した多変量回帰予測モデルが用いられ、シナリオ分析を通じてCAGRの期待値が設定されています。データは厳格な検証プロセスと2段階のアナリストレビューを経て、毎年更新されることで、信頼性の高いベースラインを提供しています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 整形外科疾患および慢性疼痛の有病率の増加

- 4.2.2 徐放性オピオイド製剤への傾倒

- 4.2.3 乱用防止製剤(ADF)への注目の高まり

- 4.2.4 周術期鎮痛を必要とする外科手術の増加

- 4.2.5 新興市場におけるオピオイド置換療法の採用

- 4.2.6 個別化されたオピオイド投与のためのデジタル治療法の統合

-

4.3 市場の阻害要因

- 4.3.1 代替品としてのカンナビノイドの登場と合法化

- 4.3.2 処方薬の乱用と依存症の懸念

- 4.3.3 より厳格な生産割当と規制の制限

- 4.3.4 後期段階の非オピオイド鎮痛薬(Nav1.7、TRPV1など)による将来の需要減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 モルヒネ

- 5.1.2 オキシコドン

- 5.1.3 ヒドロコドン

- 5.1.4 メペリジン

- 5.1.5 メサドン

- 5.1.6 その他

-

5.2 受容体結合別

- 5.2.1 強力アゴニスト

- 5.2.2 軽度から中程度のアゴニスト

- 5.2.3 部分アゴニスト

- 5.2.4 アンタゴニスト

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口 / 静脈内

- 5.3.3 経皮

- 5.3.4 その他(舌下、鼻腔など)

-

5.4 用途別

- 5.4.1 疼痛管理

- 5.4.1.1 がん性疼痛

- 5.4.1.2 神経因性疼痛

- 5.4.1.3 術後 / 外傷性疼痛

- 5.4.1.4 変形性関節症疼痛

- 5.4.1.5 その他の疼痛

- 5.4.2 風邪・咳

- 5.4.3 下痢

- 5.4.4 オピオイド依存症治療

- 5.4.5 その他

-

5.5 流通チャネル別

- 5.5.1 病院

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 アッヴィ(アラガン)

- 6.3.2 パーデュー・ファーマ

- 6.3.3 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.4 マリンクロット

- 6.3.5 テバ・ファーマシューティカル

- 6.3.6 ヒクマ・ファーマシューティカルズ

- 6.3.7 エンドー・インターナショナル

- 6.3.8 ファイザー

- 6.3.9 サン・ファーマ

- 6.3.10 バーティス・ファーマ

- 6.3.11 アムニール・ファーマ

- 6.3.12 ザイラ・ライフ・サイエンシズ

- 6.3.13 アセルRxファーマ

- 6.3.14 アルカリバーSA

- 6.3.15 コレギウム・ファーマシューティカル

- 6.3.16 インディビオールPLC

- 6.3.17 カムルスAB

- 6.3.18 ルーピン・リミテッド

- 6.3.19 ムンディファーマ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

オピオイドとは、ケシから抽出されるアルカロイドであるアヘンに由来する物質、またはそれと同様の作用を持つ合成・半合成物質の総称です。これらは主に中枢神経系に存在するオピオイド受容体に結合し、強力な鎮痛作用を発揮します。その作用機序は、痛みの伝達を抑制し、脳内の報酬系にも作用することで、多幸感や鎮静効果をもたらす点に特徴があります。医療分野では重度の疼痛管理に不可欠な薬剤である一方で、依存性や乱用のリスクも高く、その適切な使用と管理が世界的な課題となっています。

オピオイドの種類は多岐にわたります。大きく分けて、天然オピオイド、半合成オピオイド、合成オピオイドの三つに分類されます。天然オピオイドには、ケシから直接抽出されるモルヒネやコデインなどがあります。モルヒネは強力な鎮痛剤として、コデインは鎮咳剤や軽度から中程度の鎮痛剤として用いられます。半合成オピオイドは、天然オピオイドを化学的に修飾して作られ、オキシコドン、ヒドロモルフォン、ブプレノルフィンなどが含まれます。これらはモルヒネよりも作用が強力であったり、作用時間が長かったりする特徴を持ちます。合成オピオイドは、ケシ由来の構造を持たずに化学的に合成された物質で、フェンタニル、メサドン、トラマドールなどが代表的です。フェンタニルはモルヒネの数十倍から百倍もの強力な鎮痛作用を持ち、がん性疼痛や麻酔に用いられますが、その強力さゆえに乱用された場合の致死性が非常に高いことでも知られています。メサドンは依存症治療にも用いられることがあります。

オピオイドの主な用途は、医療における疼痛管理です。特に、がん性疼痛や手術後の急性疼痛、慢性的な非がん性疼痛など、他の鎮痛剤では効果が不十分な重度の痛みに処方されます。また、麻酔薬の一部として、あるいは鎮咳作用や止瀉作用を利用して、咳止めや下痢止めとして用いられることもあります。しかし、その強力な作用と引き換えに、依存性、耐性形成、呼吸抑制、便秘、吐き気、眠気などの副作用が問題となります。特に依存性は深刻な問題であり、医療目的で処方された患者が依存症に陥るケースや、非医療目的での乱用が社会問題となっています。

オピオイドに関連する技術は多岐にわたります。まず、薬剤開発の分野では、より安全で副作用の少ないオピオイドの開発や、依存性を低減させるための部分作動薬・拮抗薬の開発が進められています。例えば、ナロキソンはオピオイド受容体拮抗薬であり、オピオイド過量投与による呼吸抑制を速やかに回復させる救命薬として広く用いられています。また、徐放性製剤や経皮吸収型製剤(パッチ剤)など、薬物の放出速度を制御することで、効果の持続性を高め、服用回数を減らす技術も重要です。これにより、血中濃度を安定させ、副作用のリスクを低減しつつ、持続的な鎮痛効果を得ることが可能になります。さらに、痛みの評価技術の向上や、患者個々の遺伝子情報に基づいて薬物の効果や副作用を予測する薬理ゲノミクス研究も進められており、個別化医療への応用が期待されています。非オピオイド系の鎮痛薬や、神経ブロック、脊髄刺激療法といったインターベンショナルな疼痛治療、さらには認知行動療法などの非薬物療法も、オピオイドの使用量を減らすための重要な関連技術として注目されています。

オピオイドの市場背景は、世界的に見ても非常に複雑で、地域によって大きく異なります。特に米国では、1990年代後半から2000年代にかけて、慢性疼痛に対するオピオイドの積極的な処方が推奨された結果、オピオイド危機と呼ばれる深刻な乱用問題が発生しました。これにより、数百万人がオピオイド依存症に苦しみ、過量投与による死亡者数が急増するという悲劇的な状況が生まれました。この経験から、米国ではオピオイドの処方ガイドラインが厳格化され、乱用防止のための様々な対策が講じられています。一方、日本を含むアジア諸国では、オピオイドの処方量が米国ほど多くなく、乱用問題も比較的限定的であるとされてきました。しかし、高齢化社会の進展に伴い慢性疼痛患者が増加し、医療用オピオイドの使用量も増加傾向にあるため、日本でも依存性や乱用に対する警戒感が強まっています。市場全体としては、慢性疼痛患者の増加やがん治療の進歩により、鎮痛薬の需要は高まっていますが、オピオイド危機の影響で、より安全性の高い非オピオイド系鎮痛薬や、オピオイドの使用量を減らすための併用療法への関心が高まっています。

将来展望として、オピオイドは医療において引き続き重要な役割を担うと考えられますが、その使用方法は大きく変化していくでしょう。一つは、より安全で依存性の低い新規オピオイドの開発です。例えば、脳内の報酬系に作用しにくい、あるいは末梢神経系に特異的に作用するオピオイド受容体作動薬の研究が進められています。これにより、強力な鎮痛効果を維持しつつ、中枢性の副作用や依存リスクを低減することが期待されます。二つ目は、非オピオイド系鎮痛薬や非薬物療法との組み合わせによる多角的疼痛管理(マルチモーダル鎮痛)の普及です。これにより、オピオイドの使用量を最小限に抑えつつ、効果的な疼痛緩和を目指すアプローチが主流となるでしょう。三つ目は、個別化医療のさらなる進展です。遺伝子情報やバイオマーカーを活用し、患者一人ひとりに最適なオピオイドの種類、用量、投与経路を選択することで、効果を最大化し、副作用や依存のリスクを最小限に抑えることが可能になります。また、オピオイド依存症に対する治療法の改善や、乱用防止のための教育・啓発活動の強化も引き続き重要な課題です。医療従事者、患者、そして社会全体がオピオイドの適切な使用とリスクについて理解を深めることで、その恩恵を最大限に享受しつつ、負の側面を克服していく未来が期待されます。