眼科医療機器市場規模・シェア:機器タイプ別、疾患適応別、エンドユーザー別、地域別 2025-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

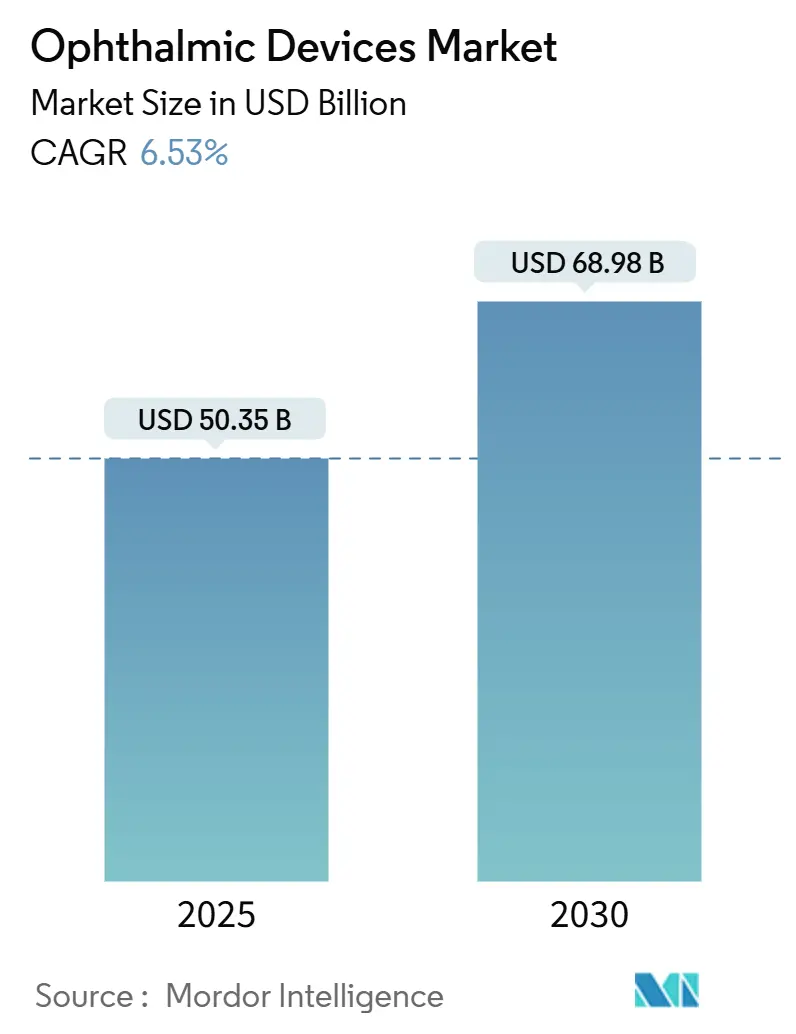

眼科医療機器市場は、2025年には503.5億米ドルに達し、2030年までに689.8億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.53%と見込まれています。白内障手術件数の増加、小児の近視有病率の上昇、診断機器の継続的なアップグレードが、価格上限や供給ショックを上回り、世界的な需要の回復力を示しています。メーカーは、単一サプライヤーリスクを抑制するため、光学部品や電子部品の二重調達契約を維持し、ラテンアメリカのような入札主導型地域での利益率を保護しています。また、外来診療の優先順位(小型化、迅速な回転、統合分析)に合わせた製品設計を進め、限られた手術スケジュールの中でより多くの症例に対応できるよう努めています。屈折矯正結果を重視する新しい償還モデルは、病院がプレミアム眼内レンズ(IOL)を指定することを奨励し、眼科医療機器市場全体で、一度限りの設備販売から、消耗品やサービス契約といった継続的な収益源への移行を加速させています。

主要なレポートのポイント

* デバイスタイプ別: 2024年にはビジョンケア製品が眼科医療機器市場シェアの62%を占め、診断機器は2030年までCAGR 6.8%で拡大すると予測されています。

* 疾患適応別: 2024年には白内障ソリューションが眼科医療機器市場規模の38.4%を占め、糖尿病性網膜症デバイスは2030年までCAGR 7.82%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益の42.7%を占め、外来手術センターは2030年までCAGR 7.67%で成長すると予測されています。

* 地域別: 2024年には北米が収益の39.9%を占め、アジア太平洋地域は2030年までCAGR 7.1%で最も急速な成長を記録すると予測されています。

世界の眼科医療機器市場のトレンドと洞察

市場の促進要因

1. 近視有病率の増加と高齢化人口による需要増大:

老眼は推定18億人に影響を与え、小児近視も急増しており、光学介入に対する広範かつ持続的な需要曲線を生み出しています。国家医療予算は、一時的な支援から恒久的な手術インフラへと移行しており、サプライヤーは白内障手術機器と消耗品をバンドルし、継続的な収益を確保しています。同時に、親がZEISS MyoCareのようなプレミアム近視制御レンズに資金を提供することで、正式な償還がない場合でもイノベーションが推進されています。この戦略は予防光学の価格設定を再構築し、眼科医療機器市場に持続的な成長勢いを与えています。

2. 先進的な白内障手術技術の採用増加:

白内障患者の約40%がプレミアム眼内レンズ(IOL)に自己負担しており、支払者も単焦点レンズの償還上限を見直すよう促されています。病院は屈折矯正結果に連動したバリューベース購入契約を交渉し、ジョンソン・エンド・ジョンソンのTECNIS Odysseyのようなベンチマークを設定しています。フェムト秒レーザープラットフォームが追加の角膜用途を見つけるにつれて、プロバイダーは減価償却費の回収を加速させ、補完的なデバイスの設備予算を拡大しています。これらの動向は、プレミアムレンズのアップセルを強化し、手術の収益性を拡大し、眼科医療機器市場における製品の定着度を深めています。

3. 遠隔眼科医療による眼科ケアへのアクセス拡大:

EyeArtのようなAI対応システムは、糖尿病性網膜症スクリーニングにおいて専門家レベルの感度と特異度を提供し、支払者の間で注射訪問の回避や交通費補助への関心が高まっています。2024年の米国FDAによる初の在宅光干渉断層計(OCT)デバイスの承認は、遠隔モニタリングに対する規制当局の準備を示しています。メーカーは現在、小型化、低消費電力、高齢者向けインターフェースといった消費者向け電子機器に共通する設計制約に直面しており、統合ケア管理者に対して総ケアコスト削減を証明する必要があります。これらの基準を満たす製品は急速に普及し、眼科医療機器市場におけるデジタル差別化を強化しています。

4. プライベートエクイティ投資によるインフラアップグレード:

プライベートエクイティ(PE)スポンサーが診療所を買収し、診断機器群を標準化するにつれて、外来手術センター(ASC)はCAGR 7.9%で規模を拡大しています。PEオーナーは、一括購入を活用して平均販売価格を削減しつつ、複数年サービス契約を締結することでベンダーの継続的な収益源を強化しています。ワークフロー分析を組み込んだプラットフォームは、管理者にリアルタイムの外科医スループットデータを提供し、機器の選択と生産性ボーナスを結びつけ、分析機能が豊富なサプライヤーに優位性をもたらしています。その結果、サービスとしてのソフトウェア(SaaS)のオーバーレイがハードウェア販売を予測可能なサブスクリプションに変え、眼科医療機器市場全体の評価倍率を増幅させています。

5. 世界的な政府による小児視力スクリーニングプログラム:

世界中で政府が小児の視力スクリーニングプログラムに資金を提供しており、早期発見と治療が促進されています。これにより、未診断の視力障害が減少し、眼科医療機器の需要が長期的に安定して増加することが期待されます。

6. 西ヨーロッパにおけるFLACS(フェムト秒レーザー白内障手術)の普及:

西ヨーロッパでは、フェムト秒レーザー白内障手術(FLACS)の採用が増加しています。FLACSは、より精密で安全な手術を可能にし、患者と医師の双方にメリットをもたらします。この技術の普及は、FLACS機器および関連消耗品の需要を促進する要因となっています。

市場の抑制要因

1. 屈折矯正手術に影響を与える訴訟と規制の増加:

7500万米ドルのコンタクトレンズ独占禁止法和解は、消費者価格に対する厳しい監視を浮き彫りにしています。販売業者は現在、動的なオンライン価格条項を要求しており、メーカーが世界的な最低再販価格を維持することを困難にしています。最近の法的解釈によって引き起こされた並行する医薬品・医療機器承認は、タイムラインを延長し、小規模なイノベーターにロイヤリティを支払って実績のある送達プラットフォームをライセンス供与することを強いています。コンプライアンスチームは、適応型価格設定ソフトウェアと規制関連投資を実施し、R&Dから資金を流用し、眼科医療機器市場全体の短期的な利益を抑制しています。

2. ラテンアメリカにおける不安定な経済状況と価格統制:

高い輸入関税と消費者価格上限は、ラテンアメリカにおけるプレミアムデバイスのマージンを圧迫しています。多国籍企業は、主要な安全機能を維持しつつ、不要なソフトウェアを省いたティア2製品で対応しています。ベンダー支援のオペレーティングリースは病院の設備投資制限を相殺しますが、資金調達リスクを高めるため、デフォルトリスクのリアルタイム監視が促されています。制約のある環境から得られた教訓は、世界的な効率化プログラムに反映されていますが、短期的な収益は抑制され、眼科医療機器市場全体の利益余地が狭まっています。

3. 新興市場における高い輸入関税と限られた収益性:

新興市場では、高い輸入関税が眼科医療機器の価格を押し上げ、メーカーの収益性を低下させる要因となっています。現地の購買力に合わせた価格設定が求められるため、プレミアム製品の普及が妨げられる傾向にあります。これにより、メーカーはコスト効率の高い生産戦略や現地パートナーシップを模索する必要があり、市場の成長が抑制される可能性があります。

4. ヨーロッパにおけるクラスIIb眼科インプラントに対するMDR文書化コストの厳格化:

欧州の医療機器規則(MDR)2017/745は、クラスIIbに分類される眼科インプラントに対して厳格な文書化要件を課しています。これにより、承認プロセスが長期化し、メーカーのコンプライアンスコストが増加しています。新製品の市場投入が遅れる可能性があり、イノベーションのペースが鈍化する要因となっています。

セグメント分析

デバイスタイプ別: ビジョンケアの優位性と診断機器の加速

ビジョンケア製品は2024年の収益の62%を占め、眼科医療機器市場の経済的基盤としての役割を確立しています。老眼患者の間で毎日使い捨て多焦点コンタクトレンズが普及し、メーカーは次世代コーティングのための生産能力を確保するため、大量生産ラインに再投資しています。並行して、診断プラットフォームは2030年までCAGR 6.8%で成長しており、OCT、血管造影、およびその他の高度な網膜イメージング技術の進歩によって牽引されています。これらのプラットフォームは、緑内障、糖尿病性網膜症、加齢黄斑変性症などの主要な眼疾患の早期発見と精密な診断を可能にし、治療成果の向上に貢献しています。

エンドユーザー別: 病院と眼科クリニックが市場を牽引

病院と眼科クリニックは、眼科医療機器市場の主要なエンドユーザーであり、2024年の市場シェアの70%以上を占めています。これは、これらの施設が高度な診断機器や手術機器へのアクセスが容易であること、および専門的な眼科治療を提供できる能力があるためです。特に、白内障手術やレーシック手術などの一般的な眼科手術の増加が、これらの施設における機器需要を押し上げています。

地域分析

北米: イノベーションと高齢化が市場を牽動

北米は、眼科医療機器市場において最大の地域であり、2024年の収益の35%以上を占めています。この地域の成長は、高度な医療インフラ、研究開発への多額の投資、および高齢化人口の増加による眼疾患の有病率の上昇によって促進されています。米国は、主要な市場プレーヤーの本拠地であり、新技術の導入が早く、市場のイノベーションを牽引しています。

ヨーロッパ: 厳格な規制と償還制度が課題

ヨーロッパは、北米に次ぐ主要な市場ですが、MDRなどの厳格な規制環境と複雑な償還制度が市場の成長を抑制する要因となっています。しかし、ドイツ、フランス、英国などの主要国では、眼科疾患の意識向上と医療費支出の増加により、安定した需要が見られます。

アジア太平洋: 急速な成長と未開拓の可能性

アジア太平洋地域は、眼科医療機器市場において最も急速に成長している地域であり、2030年までCAGR 7.5%で成長すると予測されています。中国、インド、日本などの国々では、膨大な人口、医療インフラの改善、可処分所得の増加が市場拡大の主要な推進力となっています。特に、未診断の眼疾患患者が多く、アクセス可能な医療サービスの需要が高まっています。

主要企業と競争環境

眼科医療機器市場は、アルコン(Alcon)、カールツァイスメディテック(Carl Zeiss Meditec)、ジョンソン・エンド・ジョンソン ビジョン(Johnson & Johnson Vision)、ボシュロム(Bausch + Lomb)、HOYA、エシロールルックスオティカ(EssilorLuxottica)などの大手企業によって支配されています。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場での競争力を維持しています。新興企業も、特定のニッチ市場や革新的な技術で参入し、競争環境を活性化させています。

結論

眼科医療機器市場は、高齢化人口の増加、眼疾患の有病率の上昇、技術革新によって今後も力強い成長が期待されます。特に、診断機器とビジョンケア製品が市場を牽引し、アジア太平洋地域が最も急速な成長を見せるでしょう。しかし、厳格な規制、高額な開発コスト、償還の課題は、市場プレーヤーにとって引き続き重要な考慮事項となります。これらの課題を克服し、未開拓の市場機会を捉えることが、将来の成功の鍵となるでしょう。

本レポートは、眼科医療機器市場の現状と将来予測に関する詳細な分析を提供しています。Mordor Intelligence社によるこの調査は、診断・モニタリング機器、手術システム、およびビジョンケア製品の世界的な販売を対象とし、白内障、緑内障、糖尿病性網膜症、屈折異常などの眼疾患の検出、治療、矯正に使用される製品を市場定義としています。ソフトウェアのみの画像プラットフォームや単独の医薬品は対象外です。収益は、30カ国以上、5つの地域における小売および臨床チャネルを通じて販売された工場出荷ハードウェアおよびビジョンケア消耗品を反映しています。

市場規模と成長予測

眼科医療機器市場は、2025年には503.5億米ドルと評価されており、2030年までに689.8億米ドルに達すると予測され、年平均成長率(CAGR)は6.53%です。

デバイスタイプ別では、コンタクトレンズや眼鏡を含むビジョンケア製品が2024年の収益の62%を占め、最大の貢献者となっています。

エンドユーザー別では、外来手術センター(ASCs)が7.67%のCAGRで成長しており、コンパクトで自動化されたデバイスへの需要が高く、ベンダーにとっては継続的なサービス料を伴うワークフロー指向の機器を販売する機会を提供しています。

地域別では、アジア太平洋地域が2030年までに7.12%のCAGRを記録し、最も速い成長が見込まれています。これは、病院インフラの拡大、近視管理プログラム、および政府による支援的な保険制度に起因しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 近視の有病率増加と高齢化人口の拡大: 世界的に近視の患者数が増加し、高齢化が進むことで、眼科医療機器への需要が高まっています。

* 先進的な白内障手術技術の採用増加: 白内障手術における先進技術、特に西ヨーロッパにおけるフェムト秒レーザー白内障手術(FLACS)の普及が市場を活性化させています。

* 遠隔眼科医療(Tele-ophthalmology)による眼科ケアへのアクセス拡大: 遠隔医療の進展により、眼科ケアへのアクセスが改善され、診断・モニタリング機器の利用が促進されています。

* プライベートエクイティ投資によるインフラ改善: プライベートエクイティ投資が眼科医療インフラのアップグレードを推進し、市場の成長を後押ししています。

* 世界的な政府支援の小児視力スクリーニングプログラム: 各国政府による小児視力スクリーニングプログラムが、早期発見と治療を促進し、関連デバイスの需要を生み出しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 屈折矯正手術における訴訟と規制の増加: 屈折矯正手術に関連する訴訟リスクと規制強化が、市場の拡大を抑制する可能性があります。

* ラテンアメリカにおける経済の不安定性と価格統制: ラテンアメリカ地域では、経済状況の変動や価格統制が市場の収益性に影響を与えています。

* 新興市場における高関税と収益性の制約: 新興市場では、高い輸入関税や限られた収益性が、企業の事業展開を困難にしています。

* 欧州におけるClass-IIb眼科インプラントのMDR文書化コスト: 欧州の医療機器規制(MDR)におけるClass-IIb眼科インプラントの厳格な文書化要件が、製造業者にとってコスト負担となっています。

技術動向と市場機会

技術面では、AI(人工知能)が糖尿病性網膜症の管理に大きな変化をもたらしています。AI対応の画像評価システムは、専門家レベルの精度を提供し、クラウドサブスクリプションを通じて販売されることで、スクリーニング能力を拡大し、技術サプライヤーに予測可能な収益をもたらしています。また、未開拓市場や満たされていないニーズの評価も、将来の市場機会として注目されています。

競争環境

競争環境においては、Alcon Inc.、Johnson & Johnson Vision Care、Bausch + Lomb、ZEISS Group、HOYA、Topcon Corporation、Nidek Co., Ltd.などの主要企業が市場を牽引しています。これらの企業は、ポートフォリオの幅を広げ、経常収益モデルを構築し、統合された分析を活用する戦略を追求しています。また、M&Aを通じて隣接する消費者市場や医薬品分野への参入も行っています。

調査方法の信頼性

Mordor Intelligence社は、信頼性の高い調査方法を採用しています。

* 一次調査: 北米、欧州、アジア太平洋、ラテンアメリカの眼科医、検眼医、病院グループの調達責任者、地域販売ネットワークの幹部へのインタビューを通じて、現在の価格帯、一般的な交換サイクル、プレミアムレンズやAI対応診断の早期採用率に関する情報を収集しています。

* デスク調査: WHO、OECD保健統計、国連人口部、国際失明予防機関などの公開データセット、企業報告書(10-K)、FDA 510(k)承認、Questelを通じてアクセスした特許出願、Volzaからの出荷記録などを活用し、疾患の有病率、処置量、眼鏡の普及率を定量化しています。プレスリリース、査読付き臨床ジャーナル、地域の税関データも平均販売価格のベンチマークに役立てられています。

* 市場規模算出と予測: 白内障手術件数、コンタクトレンズ装用者数、診断装置の設置台数から再構築された処置、処方、小売需要プールから始まるトップダウンモデルを採用し、主要メーカーの収益やチャネルチェックによるボトムアップ検証と相互参照しています。高齢者人口の増加、糖尿病の発生率、眼科医の密度、平均手術転換率、レンズ更新頻度などの主要変数が、2030年までの多変量回帰予測を推進しています。

* データ検証と更新サイクル: 異常値チェック、シニアアナリストによるレビュー、前年比変動追跡を経て、出力データは検証されます。モデルは毎年更新され、規制承認、大規模なリコール、またはマクロ経済的ショックが根本的な需要を変化させる場合には、中間更新が実施されます。

Mordor Intelligence社は、透明なデバイス定義、現在の平均販売価格(ASP)監査、および年次更新サイクルに基づいてモデルを構築することで、意思決定者が信頼できるバランスの取れた再現性のあるベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 近視有病率の増加と高齢化社会による需要の拡大

- 4.2.2 高度な白内障手術技術の採用増加

- 4.2.3 遠隔眼科医療による眼科医療へのアクセスの拡大

- 4.2.4 プライベートエクイティ投資によるインフラのアップグレード推進

- 4.2.5 世界中の政府償還型小児視力スクリーニングプログラム

- 4.2.6 西ヨーロッパにおけるFLACSの普及

-

4.3 市場の阻害要因

- 4.3.1 屈折矯正手術に影響を与える訴訟と規制の増加

- 4.3.2 ラテンアメリカにおける不安定な経済状況と価格統制

- 4.3.3 新興市場における高い輸入関税と限られた収益性

- 4.3.4 ヨーロッパにおけるクラスIIb眼科用インプラントに対する厳格なMDR文書化コスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 診断・モニタリングデバイス

- 5.1.1.1 OCTスキャナー

- 5.1.1.2 眼底・網膜カメラ

- 5.1.1.3 オートレフラクトメーター・ケラトメーター

- 5.1.1.4 角膜形状解析システム

- 5.1.1.5 超音波画像診断システム

- 5.1.1.6 視野計・眼圧計

- 5.1.1.7 その他の診断・モニタリングデバイス

- 5.1.2 手術用デバイス

- 5.1.2.1 白内障手術用デバイス

- 5.1.2.2 硝子体網膜手術用デバイス

- 5.1.2.3 屈折矯正手術用デバイス

- 5.1.2.4 緑内障手術用デバイス

- 5.1.2.5 その他の手術用デバイス

- 5.1.3 ビジョンケアデバイス

- 5.1.3.1 眼鏡フレーム・レンズ

- 5.1.3.2 コンタクトレンズ

-

5.2 疾患適応別

- 5.2.1 白内障

- 5.2.2 緑内障

- 5.2.3 糖尿病網膜症

- 5.2.4 その他の疾患適応

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科専門クリニック

- 5.3.3 外来手術センター(ASC)

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Alcon Inc.

- 6.4.2 Johnson & Johnson Vision Care

- 6.4.3 Lumibird Medical

- 6.4.4 Bausch + Lomb

- 6.4.5 ZEISS Group

- 6.4.6 HOYA

- 6.4.7 Topcon Corporation

- 6.4.8 Nidek Co., Ltd.

- 6.4.9 HAAG-Streit Group

- 6.4.10 Ziemer Ophthalmic Systems AG

- 6.4.11 Glaukos Corporation

- 6.4.12 STAAR Surgical

- 6.4.13 Lumenis Be Ltd.

- 6.4.14 CooperVision

- 6.4.15 Heidelberg Engineering, Inc.

- 6.4.16 Visionix

- 6.4.17 Leica Microsystems

- 6.4.18 Volk Optical

- 6.4.19 OCULUS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科医療機器は、眼の疾患の診断、治療、予防、および視機能の改善を目的として使用される医療機器の総称でございます。眼球そのものだけでなく、眼瞼、涙器、視神経など、眼に関連する広範な組織全体を対象としており、患者様の視機能を守り、生活の質を向上させる上で不可欠な役割を担っております。これらの機器は、高度な光学技術、精密機械工学、電子工学、情報技術などが融合し、絶えず進化を遂げております。

眼科医療機器の種類は多岐にわたります。まず、診断機器としては、視力や屈折異常を測定するオートレフラクトメーターやチャートプロジェクター、眼圧を測る非接触型眼圧計やゴールドマン型眼圧計がございます。眼の前眼部から後眼部までを詳細に観察するための細隙灯顕微鏡は、日常診療において最も基本的な機器の一つです。網膜疾患の診断には、眼底カメラや、網膜や視神経乳頭の断層画像を非侵襲的に取得できる光干渉断層計(OCT)が不可欠であり、緑内障や加齢黄斑変性症などの早期発見と病態評価に大きく貢献しております。また、視野の異常を検出する視野計や、角膜の形状を詳細に解析する角膜形状解析装置も、診断において重要な役割を果たします。眼内腫瘍や硝子体出血など、光が届きにくい部位の診断には超音波診断装置が用いられます。

次に、治療機器についてでございます。レーザー治療装置は、糖尿病網膜症による網膜の血管新生や網膜裂孔の治療に用いられる網膜光凝固装置、緑内障の治療に用いられる選択的レーザー線維柱帯形成術(SLT)レーザー、後発白内障の治療に用いられるYAGレーザーなど、様々な種類がございます。白内障手術においては、超音波乳化吸引装置が主流であり、近年ではフェムト秒レーザーを用いたより精密な手術も行われるようになっております。網膜剥離や糖尿病網膜症による硝子体出血など、重篤な眼疾患の治療には硝子体手術装置が用いられます。また、近視や遠視、乱視などの屈折異常を矯正するエキシマレーザーやフェムト秒レーザーを用いた屈折矯正手術装置も広く普及しております。手術後には、患者様の視機能を回復させるために、様々な種類の眼内レンズが挿入されます。これらの機器は、眼科手術の安全性と成功率を飛躍的に向上させてまいりました。

眼科医療機器の用途は、疾患の早期発見と正確な診断、そして適切な治療の実施に集約されます。診断機器は、視力、眼圧、視野、眼底、角膜形状、網膜・視神経の構造などを詳細に評価し、疾患の早期発見と正確な診断に貢献します。治療機器は、薬物治療の補助として、あるいはレーザー治療や手術を通じて、糖尿病網膜症、緑内障、白内障、網膜剥離、屈折異常など、多岐にわたる眼疾患の根治的治療や視機能改善を実現します。定期的な検査による疾患の早期発見と進行抑制は、予防医療の観点からも極めて重要でございます。

関連技術としては、まず光学技術が挙げられます。高解像度レンズ、精密なレーザー技術、分光技術、そしてOCTの核となる干渉計技術は、眼科医療機器の性能を決定づける基盤でございます。また、マイクロメートル単位の精度が求められる手術器具や駆動システムには、精密機械工学が不可欠です。電子工学と情報技術は、取得した画像の処理、診断データの解析、AIによる診断支援、そして機器間のネットワーク連携や手術ナビゲーションシステムなど、多方面で活用されております。さらに、生体適合性の高い眼内レンズ材料や手術器具の素材開発には、材料科学が貢献しております。近年では、AIやディープラーニングが網膜疾患の自動検出などの画像診断支援に導入され、IoTやクラウド技術は遠隔医療やデータ共有、機器のメンテナンス効率化に寄与しております。

市場背景としましては、世界的な高齢化社会の進展に伴い、白内障、緑内障、加齢黄斑変性症などの眼疾患患者が増加しており、眼科医療機器市場は堅調な拡大傾向にございます。主要企業としては、カールツァイスメディテック、アルコン、ジョンソン・エンド・ジョンソンといったグローバル企業に加え、日本のニデック、トプコン、HOYAなども高い技術力と市場シェアを持って競争しております。市場のトレンドとしては、患者様の負担を軽減する低侵襲化、診断・治療の精度を高める高精度化が挙げられます。また、デジタル化やAI化による診断支援や手術支援、データ管理の効率化が進んでおり、患者様一人ひとりに合わせた個別化医療の実現も重要な方向性でございます。新興国市場においても、医療インフラの整備に伴い、眼科医療機器の需要が増加しております。

将来展望としましては、眼科医療機器はさらなる進化を遂げることが期待されております。診断分野では、AIを活用した疾患の超早期診断、ウェアラブルデバイスによる視機能の常時モニタリング、そして遺伝子診断との融合により、よりパーソナライズされたリスク評価と予防が可能になるでしょう。治療分野では、網膜再生や視神経再生といった再生医療、遺伝性眼疾患に対する遺伝子治療が、根本的な治療法として期待されております。また、ロボット手術の導入により、人間の手では不可能なレベルの精密な手術が実現し、安全性と治療成績の向上が見込まれます。眼内レンズも、調節機能を持つスマートレンズや、薬剤放出機能を持つレンズなど、多機能化が進むと予想されます。予防医療の強化も重要なテーマであり、AIによるリスク予測に基づいた生活習慣改善への介入や、遠隔医療の普及による医療アクセスの改善が期待されます。一方で、高度な機器の導入・維持コスト、専門知識を持つ医療従事者の育成、AI診断における倫理的課題、医療データのサイバーセキュリティ確保など、解決すべき課題も山積しております。これらの課題を克服し、技術革新を継続することで、眼科医療機器は今後も人々の視機能と生活の質の向上に大きく貢献していくことでしょう。