光学文字認識市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

光学文字認識市場は、タイプ(ソフトウェア[モバイルOCRソフトウェアなど]、サービス[プロフェッショナルサービスなど])、導入形態(オンプレミス、クラウド)、テクノロジー(従来型OCRなど)、アプリケーション(請求書処理など)、エンドユーザー産業(BFSI、小売およびEコマースなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光学式文字認識(OCR)市場の概要

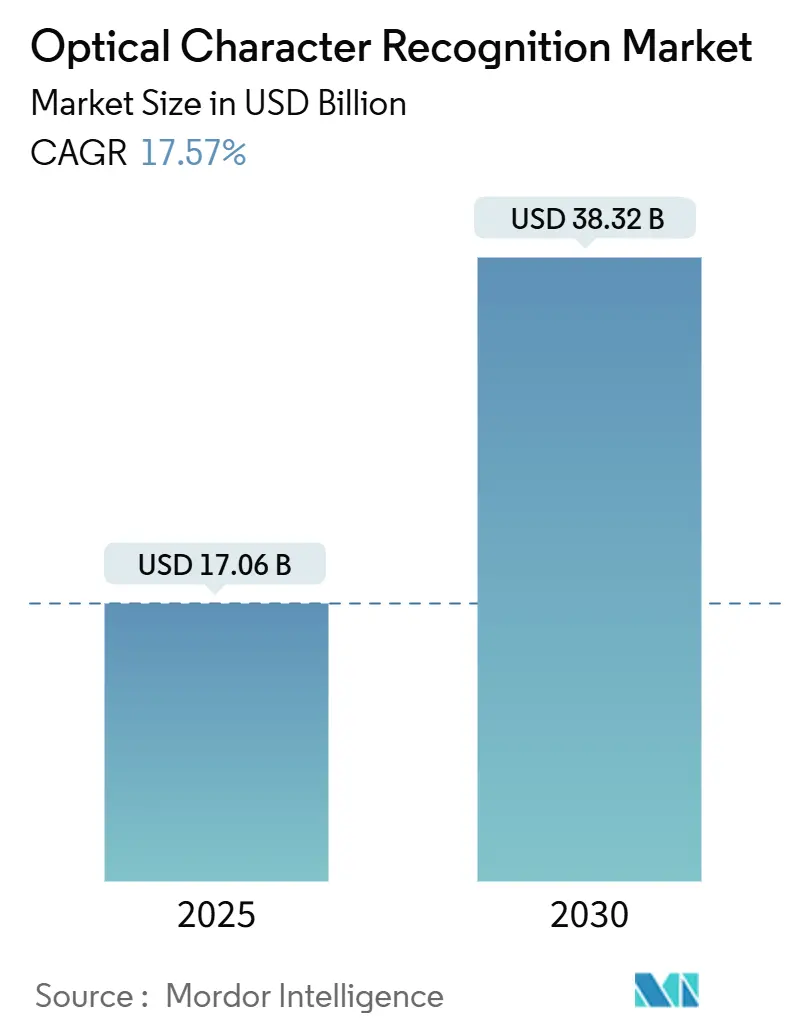

光学式文字認識(OCR)市場は、2019年から2030年を調査期間とし、2025年には170.6億米ドル、2030年には383.2億米ドルに達すると予測されており、2025年から2030年にかけて17.57%の年間平均成長率(CAGR)で成長する見込みです。市場の成長は、AIによる精度の向上、クラウド展開の拡大、自動化されたコンプライアンスチェックを促す規制強化によって推進されています。技術ベンダーは、単独のOCRエンジンから、認識、分類、検証を単一のワークフローに統合したフルスタックの文書インテリジェンスプラットフォームへと移行しています。画像とテキストの両方を読み取るマルチモーダル大規模言語モデル(LLM)は、ページあたりの処理コストを削減し、中小企業での採用を拡大しています。競争の激化により、サプライヤーは純粋な抽出速度ではなく、ドメイン固有のテンプレート、言語サポート、付加価値分析を通じて差別化を図っています。

主要な市場動向の要点

* コンポーネント別: 2024年にはソフトウェアが収益の78%を占めましたが、サービスは2030年までに17.9%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはクラウドがOCR市場シェアの66%を占めましたが、オンプレミスソリューションは2030年までに15.8%のCAGRで最も速く成長しています。

* 技術別: 2024年には従来型OCRが71%のシェアを維持しましたが、インテリジェント文字認識(ICR)は予測期間中に19.4%のCAGRで進展しています。

* アプリケーション別: 2024年には請求書および請求処理がOCR市場規模の33%を占めましたが、本人確認およびKYCは18.2%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年にはBFSI(銀行・金融サービス・保険)がOCR市場規模の26%を占めましたが、ヘルスケアが20.2%で最も高いCAGRを記録する見込みです。

* 地域別: 2024年には北米が収益の40%を占めましたが、アジア太平洋地域は2030年までに17.7%のCAGRで上昇すると予測されています。

市場のトレンドと洞察(推進要因)

* 産業における自動化の進展: 製造業や物流組織は、サプライチェーンのワークフローにAI駆動型OCRを組み込み、出荷ラベル、請求書、ピッキングリストからリアルタイムでデータを取得しています。これにより、スループットが向上し、手作業による接触点が削減されます。

* クラウド技術の採用: 消費ベースのクラウドOCRは、初期費用を不要にし、アルゴリズムの即時更新を提供します。Azure Form Recognizerのようなサービスは、従量課金制を提供し、文書量が変動する企業を惹きつけています。

* IDP(インテリジェント文書処理)プラットフォームとの統合: ベンダーはOCR、分類、検証をエンドツーエンドのIDPスイートにバンドルしています。ABBYY FlexiCaptureのようなプラットフォームは、処理時間を80%短縮し、エラー率を95%削減します。

* ヘルスケア分野におけるAI搭載OCR: ヘルスケアの支払い機関は、説明書から構造化されたERAファイルへの抽出を自動化し、償還を加速し、管理費を削減しています。

* アクセシビリティ規制への準拠: 北米、欧州、新興アジア太平洋地域におけるアクセシビリティ規制は、OCRの長期的な採用を促進しています。

* SMBによるローコードOCR SDKの採用: 新興市場のSMBは、ローコードOCR SDKの採用により、短期間でOCRの恩恵を受けています。

市場の抑制要因

* 高い初期投資コスト: エンタープライズグレードのOCR導入には、ソフトウェアライセンス、システム統合、プロセス再構築が必要であり、多くの中小企業にとっては高額です。

* クラウドOCRにおけるデータプライバシーの懸念: 欧州データ保護委員会(EDPB)のガイダンスは、OCRによる機密個人データの処理に関連するリスクを強調しており、多くの金融機関やヘルスケア機関はオンプレミスエンジンを維持しています。

* リソースの少ない言語の手書き認識の限界: アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、リソースの少ない言語の手書き認識の精度に限界があります。

* ディープラーニングOCR向けGPU供給制約: ディープラーニングOCRに必要なGPUの供給制約は、世界的に短期的な影響を与えています。

セグメント分析

* コンポーネント別: ソフトウェアセグメントは2024年に78%の収益シェアを占め、OCR市場の強固な基盤を確立しています。しかし、サービスは2030年までに17.9%のCAGRで成長すると予測されており、組織が完全なROIを実現するためにコンサルティング、カスタマイズ、マネージドオペレーションを求める傾向が強まっています。

* 展開モード別: クラウド展開は2024年に66%の収益を生み出し、弾力的なスケーリングと自動アルゴリズム改善に対する顧客の好みを反映しています。それでも、規制の厳しい分野ではデータレジデンシーが求められるため、オンプレミスソリューションは15.8%のCAGRで増加する見込みです。ハイブリッドアーキテクチャが主流となり、MicrosoftのOCRコンテナのように、ローカル処理とクラウドAIの連携が可能です。

* 技術別: 従来型OCRは2024年に71%の収益を維持しましたが、インテリジェント文字認識(ICR)は筆記体や半構造化フォームを解読できるため、19.4%のCAGRで進展すると予測されています。マルチモーダルAIモデルは、OCRと自然言語処理の区別を曖昧にし、市場を再定義しています。

* アプリケーション別: 請求書および請求処理は2024年に33%のシェアを維持し、中核的な需要を支えていますが、本人確認およびKYCは18.2%のCAGRで拡大すると予測されています。銀行やフィンテック企業は、モバイルオンボーディング中にOCRと顔認識を統合し、顧客獲得時間を短縮しています。

* 最終用途産業別: BFSIは2024年にローンファイル、明細書、コンプライアンス記録を通じて26%の収益を支配しました。ヘルスケアは、電子健康記録の義務化と請求の自動化の必要性により、20.2%のCAGRで最も高い成長を遂げる見込みです。

地域分析

* 北米: 2024年にはOCR市場収益の40%を占め、高い人件費による自動化の正当化と、技術サプライヤーの密集が背景にあります。HIPAAやKYC規制がヘルスケアや銀行での採用を加速させています。

* アジア太平洋: 17.7%のCAGRで最も急速に成長している地域です。Alibaba CloudやTencent Cloudなどの中国のクラウドプロバイダーは、認識サービスをより広範なAIスイートとバンドルし、現地企業への参入障壁を下げています。インドのデジタル化プログラムや大量の銀行セクターは、KYC OCRにとって肥沃な土壌を生み出しています。

* 欧州: 公共および民間部門全体で強力な採用が見られますが、データ主権については慎重です。ドイツやフランスはGDPRに準拠するため、オンプレミスまたはソブリンクラウドの導入を好みます。

競争環境

OCR市場は、多様なソフトウェア大手とニッチなAI新興企業が混在しています。Adobe、Google、MicrosoftはOCRをより広範な生産性スイートに組み込み、幅広いリーチを提供しています。ABBYY、Kofax、UiPathは、垂直特化テンプレートとワークフローオーケストレーションを通じて差別化を図っています。Mistral AIのようなスタートアップは、大規模言語モデルを使用して1,000ページあたり1米ドルで99%の精度を達成し、競争の基準を引き上げています。

戦略的な動きとしては、開発者エコシステム向けのAPIローンチ、規制専門知識を追加する買収、エッジ処理向けのコンテナ化された展開などがあります。ベンダーが同様のディープラーニング技術に収束するにつれて、差別化は事前構築されたドメイン知識、ガバナンス機能、総所有コスト(TCO)へと移行しています。ハイパースケールクラウドやRPAプラットフォームとのパートナーシップは市場リーチを拡大し、競争を活発に保ちつつ、独占的な支配を防いでいます。

主要な市場プレイヤー

* ABBYY Software Ltd.

* Google LLC

* IBM Corporation

* Microsoft Corporation

* Adobe Inc.

最近の業界動向

* 2025年4月: ABBYYは、インテリジェントオートメーションワークフローの精度を高めるOCR APIをリリースし、Everest Groupのリーダーシップポジションを強化しました。

* 2025年4月: OCR Studioは、220の管轄区域をカバーするブラウザベースのID検証向けWebAssemblyベースエンジンをリリースしました。

* 2025年3月: Mistral AIは、11言語で毎分2,000ページを97-99.54%の精度で処理するOCR APIを発表しました。

* 2024年3月: Descartes Systems Groupは、グローバル貿易コンプライアンススイートを拡大するため、OCR Servicesを9,000万米ドルで買収しました。

本レポートは、光学式文字認識(OCR)市場に関する詳細な分析を提供しています。OCR市場は、スキャンまたは撮影されたテキストを機械で読み取り可能なデータに変換するライセンスソフトウェア、組み込みエンジン、およびバンドルされたサービスで構成されており、デスクトップ、モバイル、クラウド環境を対象としています。収益は初期ライセンス、サブスクリプション料金、およびOCR機能に直接関連する導入または管理サポートから発生します。純粋な手書き文字の転写サービスや単一目的のバーコードリーダーは本評価の対象外です。

市場規模と成長予測に関して、OCR市場は2025年に170.6億米ドルに達し、2030年までに383.2億米ドルに成長すると予測されています。特にサービス部門は、企業が導入の専門知識と管理運用を求めるため、年平均成長率(CAGR)17.9%で最も速く成長しています。また、規制による本人確認(KYC)義務化とデジタルオンボーディングの推進により、本人確認アプリケーションはCAGR 18.2%で高い成長を遂げています。クラウド展開は市場シェアの66%を占め、従量課金制、迅速な更新、変動するボリュームへのスケーラビリティを可能にしています。

市場の主な推進要因としては、産業における自動化の進展、クラウド技術の採用、IDP(Intelligent Document Processing)プラットフォームとの統合、ヘルスケア請求処理におけるAI搭載OCRの活用、アクセシビリティ規制への準拠、中小企業によるローコードOCR SDKの導入が挙げられます。

一方、市場の阻害要因には、高額な初期投資コスト、クラウドOCRにおけるデータプライバシーの懸念、リソースの少ない言語の手書き認識の限界、深層学習OCR向けGPU供給の制約があります。

市場は多角的にセグメント化されています。

コンポーネント別では、ソフトウェア(モバイルOCRソフトウェア、デスクトップOCRソフトウェア、クラウドOCRソフトウェア)とサービス(プロフェッショナルサービス、マネージドサービス)に分類されます。

展開モード別では、オンプレミスとクラウドに分けられます。

技術別では、従来のOCR、インテリジェント文字認識(ICR)、光学式マーク認識(OMR)、インテリジェント単語認識(IWR)、その他が含まれます。

アプリケーション別では、請求書処理、本人確認とKYC、文書管理とアーカイブ、銀行小切手処理、パッケージングとラベル認識、その他が分析対象です。

エンドユース産業別では、BFSI(銀行・金融サービス・保険)、小売・Eコマース、政府、ヘルスケア、教育、運輸・物流、製造、その他が調査されています。

地域別では、北米(米国、カナダ、メキシコ)、南米、欧州、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカに細分化されています。地域別では、高度なインフラと金融・ヘルスケア分野での強力な採用により、北米が市場シェアの40%を占め、収益を牽引しています。

競争環境では、ABBYY Software Ltd.、Adobe Inc.、Google LLC、Microsoft Corporation、IBM Corporation、Kofax Inc.、NTT DATA Corporation、Amazon Web Services, Inc.、UiPath Inc.など、多数の主要企業が活動しています。プロバイダーは、ドメイン固有のテンプレート、ローコードAPI、ハイブリッド展開モデルを通じて差別化を図っています。

本レポートの調査方法論は、OCRエンジン開発者、システムインテグレーター、銀行業務担当者、医療記録管理者への一次調査(インタビュー)と、米国国勢調査局、Eurostat、SEC提出書類、特許分析、業界団体データなどの公開情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、ARIMAモデルや多変量回帰分析を用いて行われ、厳格なデータ検証と年次更新サイクルを経て信頼性を確保しています。

今後の市場機会とトレンドとしては、未開拓のニーズへの対応が挙げられており、市場は継続的な成長が見込まれています。

1. はじめに

- 1.1 市場の定義と調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業における自動化の進展

- 4.2.2 クラウドテクノロジーの採用

- 4.2.3 IDPプラットフォームとの統合

- 4.2.4 ヘルスケア請求向けAI搭載OCR

- 4.2.5 アクセシビリティ準拠規制

- 4.2.6 中小企業によるローコードOCR SDKの採用

- 4.3 市場の阻害要因

- 4.3.1 高い初期投資費用

- 4.3.2 クラウドOCRにおけるデータプライバシーの懸念

- 4.3.3 リソースの少ない言語の手書き認識の限界

- 4.3.4 DL OCR向けGPU供給制約

- 4.4 バリューチェーン/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 モバイルOCRソフトウェア

- 5.1.1.2 デスクトップOCRソフトウェア

- 5.1.1.3 クラウドOCRソフトウェア

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 テクノロジー別

- 5.3.1 従来型OCR

- 5.3.2 インテリジェント文字認識 (ICR)

- 5.3.3 光学マーク認識 (OMR)

- 5.3.4 インテリジェント単語認識 (IWR)

- 5.3.5 その他

- 5.4 アプリケーション別

- 5.4.1 請求書処理

- 5.4.2 身元確認とKYC

- 5.4.3 文書管理とアーカイブ

- 5.4.4 銀行小切手処理

- 5.4.5 包装およびラベル認識

- 5.4.6 その他

- 5.5 最終用途産業別

- 5.5.1 BFSI

- 5.5.2 小売およびEコマース

- 5.5.3 政府

- 5.5.4 ヘルスケア

- 5.5.5 教育

- 5.5.6 運輸およびロジスティクス

- 5.5.7 製造業

- 5.5.8 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABBYY Software Ltd.

- 6.4.2 Adobe Inc.

- 6.4.3 Google LLC

- 6.4.4 Microsoft Corporation

- 6.4.5 IBM Corporation

- 6.4.6 Anyline GmbH

- 6.4.7 Kofax Inc.

- 6.4.8 NTT DATA Corporation

- 6.4.9 LEAD Technologies, Inc.

- 6.4.10 Accusoft Corporation

- 6.4.11 Creaceed SPRL

- 6.4.12 Black Ice Software LLC

- 6.4.13 Beijing Wintone Science and Technology Co., Ltd.

- 6.4.14 Amazon Web Services, Inc.

- 6.4.15 Baidu, Inc.

- 6.4.16 Rossum Ltd.

- 6.4.17 UiPath Inc.

- 6.4.18 Parascript LLC

- 6.4.19 OpenText Corporation

- 6.4.20 Hyland Software, Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

光学文字認識(OCR)は、画像データとして存在する文字を、コンピュータが認識・処理可能なテキストデータに変換する技術でございます。具体的には、スキャンされた紙の文書、写真、PDFファイルなどに含まれる文字を識別し、編集可能なデジタルテキストへと変換することを目的としています。この技術は、物理的な情報をデジタル化し、検索、編集、分析、再利用を可能にすることで、情報管理と業務効率化に不可欠な役割を果たしております。OCRの基本的なプロセスは、画像取得、前処理、文字認識、後処理の段階を経て行われます。

OCR技術は、その対象となる文字の種類や特性によっていくつかのカテゴリに分類されます。まず、「活字OCR」は、印刷された文字を認識する技術です。活字はフォントやサイズが比較的均一であるため、手書き文字に比べて認識精度が高く、実用化が進んでいます。初期のOCRは特定のフォントに特化していましたが、現在では多様なフォントに対応する「汎用活字OCR」が主流となっております。次に、「手書きOCR」は、手書き文字を認識する技術であり、活字OCRに比べてはるかに高い技術的課題を伴います。個人の筆跡の多様性、文字の崩れ、線の太さのばらつきなどが認識を困難にする要因です。手書きOCRは、記入欄が限定されたフォーム(例:アンケート用紙、申込書)を対象とする「制約付き手書きOCR」と、自由な形式で書かれた文字を認識する「非制約手書きOCR」に大別されます。特に後者は、深層学習の進化により近年飛躍的に精度が向上しています。また、認識対象となる言語によっても分類され、日本語、英語、中国語など、それぞれの言語の文字体系や文法構造に適したアルゴリズムが開発されています。特に日本語や中国語のような多種多様な文字を持つ言語では、認識の複雑性が増します。さらに、文書全体の構造を理解する「レイアウト解析」もOCRの重要な要素です。これは、文書内のテキスト、画像、表などの要素を識別し、それぞれの位置関係や意味を把握することで、より正確な情報抽出を可能にします。

OCR技術は、多岐にわたる分野で活用され、業務の効率化と新たな価値創造に貢献しています。最も一般的な用途の一つは、「文書のデジタル化」です。企業や官公庁、医療機関などでは、膨大な量の紙文書を電子化し、保管スペースの削減、検索性の向上、情報共有の迅速化を実現しています。これにより、ペーパーレス化が推進され、環境負荷の低減にも寄与しています。「データ入力の自動化」も重要な用途です。請求書、領収書、申込書、アンケート用紙など、定型・非定型を問わず大量の書類から必要な情報を自動で抽出し、基幹システムやデータベースに入力することで、手作業による入力ミスを削減し、作業時間を大幅に短縮します。これは、金融、保険、物流などの業界で特に効果を発揮しています。「アクセシビリティの向上」にも貢献しています。視覚障がい者の方々がスキャンされた書籍や文書の内容を音声で聞けるよう、テキストデータに変換する技術として利用されています。「情報検索と分析」の分野では、スキャンされた文書内のテキストを検索可能にすることで、必要な情報を迅速に見つけ出すことを可能にします。また、抽出されたテキストデータを分析することで、ビジネスインテリジェンスやビッグデータ分析の基盤としても活用されています。その他、RPA(Robotic Process Automation)と連携し、一連の業務プロセスを自動化する「ビジネスプロセス自動化」の一環として、あるいはスマートフォンアプリで名刺やメニュー、書類を撮影して情報をデジタル化する「モバイルOCR」としても広く利用されています。

OCRは単独で機能するだけでなく、様々な関連技術と組み合わせることで、その能力を最大限に発揮します。「画像処理技術」は、OCRの前処理段階で不可欠です。スキャンされた画像の傾き補正(デスキュー)、ノイズ除去、二値化、文字領域のセグメンテーションなどを行い、文字認識に適した状態に画像を最適化します。近年、OCRの精度を飛躍的に向上させているのが「機械学習」と「深層学習(ディープラーニング)」です。特に畳み込みニューラルネットワーク(CNN)は、文字の特徴抽出と分類において高い性能を発揮し、手書き文字や複雑なレイアウトの認識精度を大幅に改善しました。また、リカレントニューラルネットワーク(RNN)やLSTM(Long Short-Term Memory)は、文字の並びや文脈を考慮した認識に利用され、単一文字の認識ミスを補正する役割も果たします。「自然言語処理(NLP)」は、OCRで認識されたテキストの後処理に活用されます。誤認識された文字の修正(スペルチェック、文法チェック)、固有名詞抽出(NER)、文書の要約、感情分析などを行うことで、抽出された情報の質を高め、より高度な情報活用を可能にします。「RPA(Robotic Process Automation)」は、OCRと密接に連携する技術です。OCRが非構造化データからテキストを抽出し、RPAがそのテキストデータを用いてシステムへの入力や情報処理といった一連の業務プロセスを自動化します。「クラウドコンピューティング」は、OCRサービスのスケーラビリティとアクセシビリティを向上させました。APIを通じてOCR機能を提供するクラウドサービスは、企業が自社でOCRシステムを構築・運用する手間を省き、必要な時に必要なだけOCR機能を利用できる環境を提供しています。

OCR市場は、デジタルトランスフォーメーション(DX)の加速、ペーパーレス化の推進、そして業務自動化への高まる需要を背景に、急速な成長を遂げています。特に、新型コロナウイルス感染症のパンデミックは、リモートワークの普及を促し、物理的な文書に依存しないデジタルワークフローへの移行を加速させました。主要な市場プレイヤーとしては、Google Cloud Vision AI、Microsoft Azure Cognitive Services、Amazon Textractといった大手クラウドベンダーが、AIを活用した高性能なOCRサービスを提供しています。また、ABBYY、Kofax、UiPath(RPAベンダーとしてOCR機能を統合)などの専門ベンダーも、特定の業界や用途に特化したソリューションを展開しています。市場の課題としては、依然として手書き文字や低品質な画像、複雑なレイアウトを持つ文書に対する認識精度の限界が挙げられます。また、機密性の高い情報を扱う際のデータセキュリティやプライバシー保護、既存システムとの連携の複雑さも重要な考慮事項です。現在のトレンドとしては、AI-OCR、特に深層学習を活用したOCRが主流となり、認識精度が飛躍的に向上しています。また、単なる文字認識に留まらず、文書の種類を自動判別し、必要な情報を構造化して抽出する「インテリジェントドキュメントプロセシング(IDP)」への進化が進んでいます。クラウドベースのOCRサービスや、モバイルデバイスでの利用も拡大しています。

OCR技術の将来は、さらなる認識精度の向上と、より高度なインテリジェンスの統合によって形成されるでしょう。特に、手書き文字や、かすれ、汚れ、歪みのある低品質な画像からの認識精度は、深層学習モデルの進化と大量の学習データの活用により、今後も改善が期待されます。多言語対応もさらに強化され、より多くの言語や方言、特殊な文字体系に対応できるようになるでしょう。OCRは、単なる文字の読み取りから、文書全体の意味や文脈を理解する「インテリジェントドキュメントプロセシング(IDP)」の中核技術へと進化していきます。これにより、文書の種類を自動判別し、契約書、請求書、身分証明書など、それぞれの文書から必要な情報を自動的に抽出し、その内容を理解した上で次のアクションを提案するといった、より高度な自動化が可能になります。また、RPAやビジネスプロセス管理(BPM)システムとの連携はさらに密接になり、エンドツーエンドの業務自動化ソリューションにおいて、OCRが非構造化データと構造化データの橋渡し役として不可欠な存在となるでしょう。エッジコンピューティングの進展により、デバイス上でOCR処理を行う「エッジOCR」も普及する可能性があります。これにより、リアルタイム性が求められるアプリケーションや、データプライバシーの観点からクラウドへのデータ送信が難しいケースでの利用が拡大すると考えられます。最終的には、OCRはAIエコシステムの一部として、音声認識、画像認識、自然言語理解といった他のAI技術と融合し、人間が文書から情報を得るプロセスを完全に模倣し、あるいはそれを超える能力を持つようになることが期待されます。これにより、企業はより迅速な意思決定、顧客体験の向上、そして新たなビジネス価値の創出を実現できるようになるでしょう。